Escolar Documentos

Profissional Documentos

Cultura Documentos

Mercado Imobiliário

Enviado por

Douglas PezzinTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Mercado Imobiliário

Enviado por

Douglas PezzinDireitos autorais:

Formatos disponíveis

QUAL O LUGAR DAS CIDADES NO MERCADO

IMOBILIRIO FINANCEIRIZADO? REVISITANDO CONCEITOS

CRTICOS A PARTIR DO CASO BRASILEIRO

WHAT IS THE PLACE FOR CITIES IN A FINANCIALIZED REAL ESTATE? REVISITING CRITICAL

CONCEPTS FROM THE BRAZILIAN CASE | CUL ES EL LUGAR DE LAS CIUDADES

EN EL MERCADO INMOBILIARIO FINANCIARIZADO? REVISANDO LOS CONCEPTOS

FUNDAMENTALES A PARTIR DEL CASO BRASILEO

TELMA HOYLER

RESUMO

A partir de uma sucesso de reformas incrementais na poltica habitacional do pas,

a atividade imobiliria passou a ter forte interseco com o mercado de capitais,

como j vinha ocorrendo em outros pases. Com isso, passou a incluir alm da gesto de terrenos e encomenda da construo de imveis, o agenciamento de crdito

financeiro e a administrao de suas garantias. Cabe ento perguntar: diante de um

contexto de crescente mistura do mercado imobilirio, por definio mundializado,

com a atividade de incorporao imobiliria, ainda existe espao para as cidades?

Este artigo argumenta que sim, na medida em que a disputa travada pelo solo urbano,

matria prima da incorporao imobiliria, possui uma natureza local e, ademais, no

caso brasileiro, pela frmula federativa adotada, compete municipalidade interferir

nesse processo. Para lanar luz sobre esse argumento, o artigo analisa como ocorre o

processo da incorporao imobiliria e expe as formas pelas quais o poder pblico

municipal pode interferir nesse processo conforme o regramento brasileiro.

PALAVRAS-CHAVE: Incorporao imobiliria. Mercado financeiro. Regulao estatal. Solo urbano.

ABSTRACT

From a recent increase in incremental reforms in the housing policy, a growing convergence of the Brazilian sectors of the real estate market with the financial market has been

observed, as it has occurred in other countries. Now, in addition to managing urban

land and construction of buildings, the Brazilian real estate activities include managing

financial credit and administration of guarantees. In the context of increasing fusion of

globalized financial market and real estate development, is there still space for cities?

The authors of this article argue that there is, considering that competition for urban

land and raw material for real estate development has a local nature and furthermore, in

the Brazilian case, due to the federalist formula, the municipality intervenes actively in

O cul um ens.

Campi nas

12(2)

335-344

Jul ho-D ezembro 2015

336

CI D A D E S E I N C O R PORA o im obili ria | T. Heyler

this process. To clarify this argument, we will show how the process of real estate development occurs and discuss the ways in which the municipal government can interfere

in this activity according to the Brazilian laws.

KEYWORDS: Real estate. Financial market. State regulation. Urban land.

RESUMEN

A partir de una reciente serie de reformas incrementales en la poltica de vivienda del

pas, el mercado inmobiliario brasileo empez a tener una fuerte interseccin con

el mercado de capitales, como ya estaba sucediendo en otros pases. Con esto ahora

incluye, adems de la gestin de la tierra y la construccin de edificios, la intermediacin del crdito financiero y la administracin de sus garantas. Frente a la unin del

mercado inmobiliario globalizado por definicin con la actividad de incorporacin

inmobiliaria, hay todava espacio para las ciudades? En este artculo se argumenta que

s, en la medida en que la disputa entablada por el suelo urbano, materia prima de la

incorporacin, tiene carcter local; y, adems, en el caso brasileo, debido a la frmula

federativa adoptada, el municipio interfiere en el proceso. Para arrojar luz sobre este

argumento, el artculo ensea cmo ocurre el proceso de incorporacin inmobiliaria y

expone las formas por las que el gobierno municipal puede interferir en este proceso, de

acuerdo con las leyes brasileas.

PALABRAS CLAVE: Incorporacin inmobiliaria. Mercado financiero. Regulacin estatal. Suelo

urbano.

INTRODUO

No Brasil, a incorporao a atividade produtiva do mercado imobilirio, que abrange a

gesto e operacionalizao completa de um empreendimento imobilirio, residencial ou

comercial, conforme o regramento da Lei Federal n4.951/1964 Brasil (1964). Recentemente, a partir de uma sucesso de reformas incrementais na poltica habitacional do pas

essa atividade, sobretudo sua vertente residencial, passou a ter forte interseco com o

mercado de capitais, como j vinha ocorrendo em outros pases. Com isso, passou a incluir

alm da gesto de terrenos e encomenda da construo de imveis, o agenciamento de

crdito financeiro e a administrao de suas garantias conforme estudou Royer (2009).

Na administrao de Fernando Henrique Cardoso (PSDB, 1995-2002) comeou a surgir um contexto amplamente favorvel ao negcio da habitao, expandido

posteriormente por Lula (PT, 2003-2010), como aponta a pesquisa conduzida por Dias

(2012). Isso ocorreu principalmente a partir da instituio do Sistema Financeiro Imobilirio (SFI) em 1997, que constituiu um arcabouo regulatrio do financiamento

imobilirio e das operaes de instituies financeiras no mercado de capitais. O SFI

opera captando recursos no mercado secundrio de ttulos e canalizando-os para o setor

O c ul u m e n s .

C a m p i nas

12(2)

335-344

Ju lh o- Dezembro 2015

CID AD ES E IN COR PO R Ao imob iliria | T. H eyl er

|337

imobilirio por meio de instrumentos de securitizao de recebveis, que aceleram o

tempo de rotao do capital imobilizado no empreendimento. Qualquer pessoa fsica

ou jurdica pode atuar como investidor ao comprar os ttulos imobilirios securitizados,

ganhando com o servio da dvida.

No governo Lula, com a sano da Lei Federal n 10.931/2004, Brasil (2004),

reforou-se o arcabouo jurdico do SFI, incentivando os bancos a aplicarem os recursos

da poupana na habitao por meio de algumas garantias a eles concedidas, como a facilitao da retomada do bem imvel em caso de no pagamento ou atraso das prestaes

e a criao do patrimnio de afetao, que aumenta a segurana jurdica do investidor e

comprador do imvel em caso de problemas financeiros da incorporadora. Contribuiu

ainda com a melhoria do cenrio para as empresas do setor, o aumento de recursos dos

principais fundos pblicos e semi pblicos, tais como o Fundo de Garantia do Tempo de

Servio (FGTS) e o Sistema Brasileiro de Poupana e Emprstimo.

A partir de meados de 2006, a relao entre poltica habitacional e produo privada de moradias ganhou ainda novos contornos com a entrada do capital financeiro nas

incorporadoras que fizeram oferta primria de aes na BM&FBovespa, conforme estudado por Fix (2011) e Shimbo (2012). Junto a isso, houve crescimento e estabilizao da

economia brasileira e aumento do poder de consumo, fundamental para que a mescla de

recursos pblicos e privados em torno do mercado imobilirio pudesse se atrelar demanda solvvel, que passou a usufruir amplo acesso ao crdito habitacional.

Nesse contexto de imbricamento da habitao com o mercado financeiro, a produo imobiliria precisa lastrear a garantia real de uma operao financeira complexa como a securitizao dos ttulos imobilirios, base do sistema de captao de

recursos do SFI. Para tanto, passa a estruturar o empreendimento imobilirio desde o

incio para atender a um conjunto de requisitos necessrios para que o investimento

imobilirio seja atrativo ao investidor, dentre os quais figuram a gerao de fluxo de

caixa, a qualidade dos recebveis, a periodicidade dos pagamentos, a homogeneidade

no prazo, a forma de amortizao, a facilidade de comercializao dos ttulos, o tipo de

imvel, a capacidade de pagamento do adquirente.

Grande parte desses requisitos est, por sua vez, direta ou indiretamente relacionada com a qualidade do empreendimento imobilirio, com as regras de uso e ocupao

do solo que permitem maior ou menor edificao sobre dado terreno e com sua localizao

na cidade. Assim, embora pressionados pelas exigncias do mercado financeiro, o argumento desse artigo que o sistema financeiro imobilirio exige garantias cujos meios de

obteno so disputados localmente. Isso significa que ainda que uma metrpole venha a

ser tomada por investimentos estrangeiros no mbito da financeirizao globalizada como

estudado dentre outros por Chesnais (1996) e aplicado ao mercado imobilirio paulistano

por Fix (2007), o solo urbano continua sendo uma questo local, seja pela distribuio das

incumbncias de cada ente federativo que no Brasil deixou a encargo dos municpios

O cul um ens.

Campi nas

12(2)

335-344

Jul ho-D ezembro 2015

338

CI D A D E S E I N C O R PORA o im obili ria | T. Heyler

a regulao do uso e ocupao do solo e a arrecadao de impostos que passam pelo setor

seja pelo processo de disputa pelo terreno onde o imvel ser edificado.

A esse ltimo aspecto se dedica a prxima seo, para examinar-se na sequncia, o

espao que compete ao poder pblico municipal na regulao do uso e ocupao do solo

e como isso impacta o setor imobilirio.

INCORPORAO IMOBILIRIA, UMA DISPUTA LOCAL POR SOLO URBANO

Para alm da definio jurdica de incorporao imobiliria, de aspecto formal, existe uma

definio sociolgica, que inclui as disputas pelo solo urbano e pelo lucro que a localizao

do solo edificvel proporciona. Para compreender o que est em disputa na atividade da

incorporao imobiliria e em que medida trata-se de uma dimenso local, revisita-se a

seguir um importante avano feito da sociologia urbana francesa ainda na dcada de 1970

sobre a compreenso dessa atividade.

A sociologia urbana francesa da dcada de 1970 identificou o Estado e sua atuao na cidade como um conjunto de aparatos sem interesse prprio que necessariamente realiza o interesse da classe dominante, no que Topalov chamou de processo cego sem

sujeito. Ainda que esse artigo chegue a concluses distintas em relao quelas sobre

a atuao estatal, apresentando adiante inmeros elementos regulados pelo Estado,

trata-se da teoria urbana que mais avanou em compreender a especfica atividade da

incorporao imobiliria.

Enquanto os economistas de inspirao marginalista atribuem as disfunes da

cidade capitalista tal como a hiperconcentrao e segregao socioespacial ao encarecimento da terra urbana, Topalov (1979) observa que essa explicao est longe de tocar o

essencial: o preo do terreno o preo de uma mercadoria sem valor de produo. A partir

dessa constatao o autor desvenda o micro funcionamento da incorporao imobiliria.

Qualquer mercadoria produzida pelo capitalismo tem um preo, determinado pelo

equilbrio de um mercado, que oscila ao redor de um valor determinado fora da circulao,

ou seja, na produo. Do lado da oferta, o preo constitudo pelos custos da produo, que

envolve valor-trabalho e pela margem de lucro sobre o capital investido. No caso do solo

urbano, matria prima da incorporao imobiliria, no h custo privado de produo, pois

no h envolvimento de trabalho humano. Portanto, se no h nada do lado da oferta que

determine o preo, est tudo do lado da demanda, conclui o autor. A pergunta fundamental

continua: como, ento, se estabelece o preo do solo, se a lei da oferta inoperante nesse

caso? O preo do solo determinado pelo preo da demanda capitalista por solo e pela hierarquia dos preos de demanda dos agentes que valorizam o capital ao transformar o uso do

solo. O incorporador avalia a partir da observao do mercado o preo que vai poder cobrar

para seu produto e a partir disso comea um clculo ao contrrio para se chegar no lucro

lquido obtido com a atividade de incorporao. A somatria dos preos que o mercado pode

pagar pelos imveis em um empreendimento chamado Valor Geral de Vendas (VGV).

O c ul u m e n s .

C a m p i nas

12(2)

335-344

Ju lh o- Dezembro 2015

CID AD ES E IN COR PO R Ao imob iliria | T. H eyl er

|339

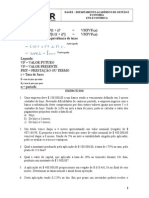

O primeiro elemento a ser deduzido do VGV na conta feita pelo incorporador o

custo de construo, que varia conforme o projeto arquitetnico, o tipo de tecnologia, a

produtividade da empresa de construo, o material a ser empregado, dentre outros fatores. Na simplificao proposta, uma vez deduzido do faturamento o custo da construo

e os custos operacionais e legais, o restante vai dividir-se em pagamento pelo terreno e

lucro bruto da incorporao. dentro dessa ltima quantidade, representada pela rea

pintada na figura a seguir, que vai comear um jogo com o proprietrio do terreno em torno

da formao do preo do solo.

Valor geral de vendas Preo de mercado

Custos de construo

Custos de produo

Custos legais e outros

Lucro mnimo

Sobrelucro

Lucros da operao

Preo do terreno

FIGURA 1 O clculo do incorporador.

Fonte: Topalov (1979).

Em qualquer localidade, o incorporador no vai fazer a operao se no atingir a

margem mnima interna de retorno do investimento, previamente estabelecida. Trata-se de uma quantidade mnima de lucro por unidade comercializada que estabelecida

por cada empresa e constitui-se uma exigncia para que a transao seja efetuada,

representada na Figura 1 por lucro mnimo. O que est em jogo entre incorporador e

proprietrio do terreno, portanto, a repartio do sobre lucro, no a participao no

conjunto do lucro interno da operao. A repartio do sobre lucro entre incorporador e

o proprietrio do terreno ser o resultado da relao social entre capital da incorporao

e propriedade do solo.

A lgica dessa disputa faz com que os proprietrios de terrenos aumentem a fatia

que recebem pelo metro quadrado depois de certo tempo de aprendizado, encarecendo

o preo dos terrenos. Isso anula a possibilidade de o incorporador ficar com o lucro mximo, mas ele segue construindo porque j tm assegurada a margem interna de retorno

do investimento.

O cul um ens.

Campi nas

12(2)

335-344

Jul ho-D ezembro 2015

340

CI D A D E S E I N C O R PORA o im obili ria | T. Heyler

Uma vez negociado um terreno, o incorporador vai transformar sua ocupao na

medida em que empreende um novo tipo de edificao, distinta da casa, galpo, estacionamento ou pequeno comrcio anteriormente nele existente. Trata-se de uma aposta

de que pessoas com outros perfis de renda e estilo de vida migrem para a regio e de que

outros incorporadores nela empreendam, consolidando a novo uso ou ocupao urbana.

Esse processo modifica os preos em geral praticados no lugar, a natureza do comrcio e

servios e as relaes sociais antes existentes. Com a mudana de ocupao e a atrao de

um novo patamar de renda, o preo geral de venda que se esperava obter a princpio a

partir do qual os demais custos sero descontados aumenta, ocorrendo assim o que se

tem chamado de valorizao imobiliria.

, portanto, o mecanismo de mudana de ocupao do solo por meio de expectativa

de futura de valorizao que provoca o aumento no preo dos imveis em determinada

regio. Note-se que a incorporao no se confunde com a especulao imobiliria, uma

estratgia especfica de atuao que consiste em guardar um terreno para valorizao futura. Se o incorporador especula ou no, depende da estratgia adotada por cada empresa.

O que prprio atividade do incorporador o estabelecimento de uma taxa mnima de

atratividade e a transformao da ocupao do solo para alcan-la e com base nesse

interesse que ir atuar.

O QUE A NATUREZA DA ATIVIDADE DE INCORPORAO IMOBILIRIA INFORMA

O funcionamento da atividade econmica da incorporao imobiliria leva a dois argumentos-chave para compreender a economia poltica do setor imobilirio e em que medida

seu alicerce continua sendo local. O primeiro aspecto a ser destacado que a dinmica da

valorizao imobiliria sugere que um imvel rentvel ao investidor financeiro requer uma

localizao privilegiada na cidade. Isso ocorre porque o solo urbano tem caractersticas de

no reprodutibilidade e confluncia diversificada das amenidades urbanas, diferenciando

o valor atribudo aos diferentes terrenos da cidade. O conjunto de requisitos necessrios

para que o investimento imobilirio seja atrativo ao investidor tal que o incorporador

possa transformar as dvidas do credor em recebveis por meio do SFI so mais exequveis pelas incorporadoras que adquirem boa localizao, pois essas custam mais e os imveis so em geral adquiridos por pagantes com maior capacidade de amortizao da dvida

e regular periodicidade dos pagamentos, caractersticas essas fundamentais para a determinao do fluxo de renda futuro, que importa ao investidor. A localizao do imvel, por

sua vez, vai depender da disputa pelo sobrelucro travada entre incorporador e proprietrio

de terreno. As incorporadoras que tm uma tolerncia financeira maior para negociar com

os proprietrios de terreno, adquirem-no e tornam seus empreendimentos mais atrativos

no mercado financeiro interessado em ttulos imobilirios. claro que se trata de uma

forma linear de argumentao em que se mantm todas as demais variveis constantes,

visto que o investidor imobilirio analisa financeiramente o conjunto de garantias.

O c ul u m e n s .

C a m p i nas

12(2)

335-344

Ju lh o- Dezembro 2015

CID AD ES E IN COR PO R Ao imob iliria | T. H eyl er

|341

O segundo argumento que a dinmica de formao dos preos do solo explica

substantiva parte do interesse que os incorporadores tm na regulao estatal desse mercado. O interesse do incorporador em dada localizao e a intensidade da disputa que

trava pela compra de um terreno maior ou menor conforme o que poder edificar nesse

pedao de terra. No Brasil, o que pode ou no ser construdo em dada localizao depende

do que o poder pblico municipal estabelece a partir das principais leis municipais que

organizam o espao fsico das cidades de grande porte (mais de 20 mil habitantes) no que

toca ao seu uso, tipo de ocupao e parmetros construtivos. A prxima seo se detm na

anlise do mecanismo pelo qual diversos instrumentos urbansticos constantes nesses regramentos municipais e tambm o modo de tramitao municipal afetam a rentabilidade

do incorporador e portanto, a habitao vista como um investimento financeiro.

COMO O PODER PBLICO MUNICIPAL PODE

INTERFERIR NA INCORPORAO IMOBILIRIA

Ao regular de um modo ou de outro qualquer um dos elementos abaixo elencados, o poder

pblico altera as regras do jogo e obriga os incorporadores a refazerem suas contas e estabelecerem um novo patamar de negociao com os proprietrios de terreno, compradores

de imveis e investidores.

Parmetros construtivos: tanto o Plano Diretor que organiza de modo genrico

o espao, delimitando eixos estruturantes, macroreas e os respectivos parmetros e instrumentos urbansticos que podero ser aplicados em cada parte na cidade , quanto o

zoneamento que determina a zona e o tipo de ocupao especfica , e o Cdigo de

Obras e Edificaes que define regras dos espaos internos aos lotes e construes

so objeto de influncia dos incorporadores sobre o poder pblico. A conjuno do tipo de

uso, de recuos, gabaritos, rea computvel e exigncias adicionais so decisivas para que

o incorporador calcule seu VGV, a partir do qual sero descontados os custos do empreendimento e negociado o terreno com o proprietrio.

Aumento da disponibilidade do solo criado: o Estatuto da Cidade e a Lei Municipal

de Uso e Ocupao do Solo separam o direito de propriedade do direito de construir. Isso ,

a posse de um pedao de terra urbana no garantia de que o proprietrio possa construir

nela at atingir o limite dos recursos financeiros ou tecnolgicos. Essas leis reservam ao

poder pblico municipal a possibilidade de regrar o potencial construtivo dos terrenos em

seu coeficiente de aproveitamento mximo e mnimo, tal que garanta a funo social da propriedade. Enquanto a disputa por solo urbano diretamente relacionada competitividade

do mercado e um evento de disputa se concretiza na aquisio de um terreno de interesse, as

disputas pelo direito de construir so travadas entre o rgo pblico regulador e os incorporadores, interessados em aumentar o aproveitamento do terreno. Os incorporadores alegam

que o aumento da disponibilidade de solo criado ou ampliao dos permetros urbanizveis

previstos na regulamentao urbanstica tornaria os imveis mais baratos, visto que em

O cul um ens.

Campi nas

12(2)

335-344

Jul ho-D ezembro 2015

342

CI D A D E S E I N C O R PORA o im obili ria | T. Heyler

termos formais, para a economia neoclssica, quando a oferta aumenta, mantendo o resto

constante, o preo diminui. Adaptando-se ao contexto institucional dos municpios brasileiros que adotam o instrumento do solo criado, bastaria aumentar o potencial construtivo

dos terrenos e liberar o pagamento da contrapartida financeira pelo direito de construir para

influenciar a reduo dos preos. Enquanto Topalov (1979) escrevia sobre isso, Santiago do

Chile insistiu nessa frmula e os preos, ao contrrio do que preveria a teoria neoclssica,

subiram, como mostrou Sabatini (2000). Isso se baseia na prpria lgica da incorporao

apresentada anteriormente. O interesse pelo aumento do potencial construtivo dos terrenos

se ampara no VGV do empreendimento, a partir do qual o incorporador poder deduzir os

demais custos e o lucro mdio. Ou seja, se numa situao hipottica em que o incorporador

poderia construir trs vezes a rea do terreno e por um novo regramento municipal agora no

pode passar de duas vezes, o preo total que vai receber pelo empreendimento ser reduzido,

mantidas as demais condies constantes.

Valor da contrapartida financeira pelo Direito de Construir: em diversas cidades brasileiras, pelo direito de construir do coeficiente de aproveitamento bsico at o mximo,

o interessado deve pagar municipalidade uma contrapartida financeira, chamada pelo

Estatuto da Cidade de Outorga Onerosa do Direito de Construir. O interesse pelo no

pagamento ou manuteno em preos baixos do valor da outorga onerosa existe por parte

dos incorporadores porque pagando a construo e reservando a sua margem interna pr-fixada, com a diminuio dos custos legais aumenta a fatia disputada pelo proprietrio

fundirio e o incorporador em torno do sobre lucro de localizao, mantendo os demais fatores constantes. Em caso de elevao do valor da outorga onerosa, para assegurar o sobre

lucro, o incorporador pode tentar aumentar o VGV, mas no necessariamente o mercado

assimilar o novo preo. O incorporador pode tambm diminuir o quanto est disposto a

pagar pelo terreno, correndo o risco de no o adquirir. Por outra parte, a reduo do valor

da outorga no se traduz em necessria diminuio no valor do imvel final, como ocorrido no caso das Habitaes de Interesse Social em So Paulo, em que os incorporadores

recebem desconto de outorga onerosa para comercializ-las a preos populares. Apenas

recentemente, com o aumento da demanda solvvel, que se constituiu um mercado

imobilirio interessado em empreender esse padro habitacional.

Prazo de tramitao das aprovaes na prefeitura: o que prprio atividade do

incorporador o estabelecimento de uma taxa mnima de atratividade e a transformao

da ocupao do solo para alcan-la. Para transformar a ocupao de dado terreno, o

incorporador precisa desembolsar recursos. Quanto maior o tempo de tramitao de um

projeto imobilirio protocolado at receber autorizao da prefeitura mais o incorporador

demora para vender, ter entrada no fluxo de caixa e portanto, capitalizar sobre a mudana

de ocupao do solo, tendo que utilizar recursos de outro empreendimento para pagar os

custos envolvidos no empreendimento em questo. Com isso, pela lgica da engenharia

financeira do negcio, como se o incorporador tivesse prejuzo. Alm disso, o clculo do

O c ul u m e n s .

C a m p i nas

12(2)

335-344

Ju lh o- Dezembro 2015

CID AD ES E IN COR PO R Ao imob iliria | T. H eyl er

|343

investidor inclui a velocidade de circulao do capital no empreendimento, decrescendo

a rentabilidade conforme aumenta o tempo de aprovao.

Considerando que existe amplo espao de atuao do poder pblico local sobre

decises que afetam a atividade da incorporao imobiliria, compreender o motivo especfico pelo qual o incorporador tem determinados interesses importa para que os decisores

pblicos tenham mais informaes sobre o que est em jogo para decidir sobre as consequncias de alterao das regras para o conjunto da cidade.

CONCLUSO

O sistema financeiro imobilirio exige garantias cujos meios de obteno so disputados

localmente, restando espao para a agncia local seja na disputa por terreno ou na regulao municipal.

O solo urbano o substrato sobre o qual a produo imobiliria toma forma. Suas

caractersticas de no reprodutibilidade e confluncia diferenciada das amenidades urbanas encerram a principal explicao da atividade de incorporao. Em torno de solos mais

lucrativos que no setor imobilirio passa pelo potencial de edificao, pela infraestrutura e valorizao do entorno os agentes que valorizam seu capital ao transformar o uso e

ocupao do solo disputam o controle das condies urbanas que permitem o surgimento

de sobre lucros de localizao. Esse o mecanismo original que caracteriza o aspecto local

da incorporao imobiliria.

A atividade econmica da incorporao imobiliria no se confunde, portanto, com

a ttica da especulao, contrariando a confuso semntica disseminada popularmente

e por vezes em comunidades cientficas. Enquanto a especulao imobiliria consiste

em guardar um terreno para valorizao futura, a incorporao tem seu lucro garantido

na mudana de ocupao do solo urbano, que se realiza na produo e comercializao

de um empreendimento. Quanto mais rpido for o giro de seu capital e o aproveitamento

do terreno, tanto melhor para o incorporador e o investidor. Buscando atenuar ou mesmo

corrigir disfunes urbanas decorrentes da atuao dos incorporadores na cidade, o poder

pblico municipal pode interferir regulando a disponibilidade de solo criado, o valor da

contrapartida financeira pelo direito de construir, o prazo de aprovao dos projetos imobilirios e as leis relativas ao planejamento urbano.

REFERNCIAS

BRASIL. Presidncia da Repblica. Lei Federal n 4.951 de 16 de dezembro de 1964. Dispe sobre o

condomnio em edificaes e as incorporaes imobilirias. Dirio Oficial da Unio, Braslia, 16 dez.

1964. Disponvel em: <http://www.planalto.gov.br/ccivil_03/leis/l4591.htm>. Acesso em: 30 fev. 2015.

BRASIL. Presidncia da Repblica. Lei Federal n 10.931 de 2 de agosto de 2004. Dispe sobre

o patrimnio de afetao de incorporaes imobilirias, letra de crdito imobilirio, cdula de

O cul um ens.

Campi nas

12(2)

335-344

Jul ho-D ezembro 2015

344

CI D A D E S E I N C O R PORA o im obili ria | T. Heyler

crdito imobilirio, cdula de crdito bancrio. Dirio Oficial da Unio, Braslia, 2 ago. 2004.

Disponvel em: <http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10.931.htm>.

Acesso em: 30 fev. 2015.

CHESNAIS, F. Mundializao do capital. So Paulo: Xam, 1996.

DIAS, E. Do plano real ao programa minha casa minha vida: negcios, votos e a reforma da habitao.

2012. Dissertao (Mestrado) Faculdade de Filosofia, Letras e Cincias Sociais, Universidade

de So Paulo, So Paulo, 2012.

FIX, M. So Paulo, cidade global: fundamentos de uma miragem. So Paulo: Boitempo, 2007.

FIX, M. Financeirizao e transformaes recentes no circuito imobilirio no Brasil. 2011. Tese (Doutorado) Instituto de Educao, Universidade Estadual de Campinas, Campinas, 2011.

ROYER, L. Financeirizao da poltica habitacional: limites e perspectivas. 2009. Tese (Doutorado)

Faculdade de Arquitetura e Urbanismo, Universidade de So Paulo, So Paulo, 2009.

SABATINI, F. Reforma de los mercados de suelo en Santiago, Chile: efectos sobre los precios de la

tierra y la segregacin residencial. Eure, v.26, n.77, p.49-80, 2000.

SHIMBO, L. Habitao social, habitao de mercado: a confluncia entre Estado, empresas constru-

toras e capital financeiro. Belo Horizonte: C/Arte, 2012.

TOPALOV, C. La urbanizacin capitalista. Mxico: Editorial Edicol, 1979.

Recebido em

23/7/2014 e

aprovado em

1/10/2014.

O c ul u m e n s .

TELMA HOYLER | Universidade de So Paulo | Faculdade de Filosofia Letras e Cincias Humanas |

Departamento de Cincia Poltica | Av. Prof. Luciano Gualberto, 315, 2 andar, Sala 2027, Cidade

Universitria, 05508-900, So Paulo, SP, Brasil. E-mail: <telmahoyler@gmail.com>.

C a m p i nas

12(2)

335-344

Ju lh o- Dezembro 2015

Você também pode gostar

- AG0523 Sicredi Itaqui RSDocumento14 páginasAG0523 Sicredi Itaqui RSArtemio GoulartAinda não há avaliações

- Ata Reunião Conselho Gestor PPP Hospital Traumatologia Urgencia e Emergencia de NatalDocumento3 páginasAta Reunião Conselho Gestor PPP Hospital Traumatologia Urgencia e Emergencia de NatalCarlos FrançaAinda não há avaliações

- UntitledDocumento215 páginasUntitledMillsRIAinda não há avaliações

- Artigo FranquiasDocumento17 páginasArtigo FranquiasElaine FernandesAinda não há avaliações

- Contabilidade Publica Teoria e Pratica PDFDocumento44 páginasContabilidade Publica Teoria e Pratica PDFMaxwell Fernando Araujo0% (1)

- Apostila de Matemática Financeira - Série de PagamentosDocumento3 páginasApostila de Matemática Financeira - Série de PagamentosNatália DaniloAinda não há avaliações

- PDF AEP BACEN Contabilidade Apostila AlexandreAmericoDocumento228 páginasPDF AEP BACEN Contabilidade Apostila AlexandreAmericoRmb90Ainda não há avaliações

- Apresentação Touch Decorado - The Arch CyrelaDocumento15 páginasApresentação Touch Decorado - The Arch CyrelaM̶a̶r̶l̶o̶s̶M̶a̶x̶i̶m̶o̶Ainda não há avaliações

- Apostila Mat Fin Brandao PUCDocumento50 páginasApostila Mat Fin Brandao PUCEdi Alves PurificaçãoAinda não há avaliações

- Aula 2 - Análise de Balanços TradicionalDocumento89 páginasAula 2 - Análise de Balanços TradicionalRoberto PoseAinda não há avaliações

- Contabilidade I - 07 - UNIDADE VII - Razonete e BalanceteDocumento12 páginasContabilidade I - 07 - UNIDADE VII - Razonete e Balancetegeralcontabil100% (1)

- Exercicios Juros Simples e Compostos - Aluno - Lista 2Documento2 páginasExercicios Juros Simples e Compostos - Aluno - Lista 2Viviane RodriguesAinda não há avaliações

- Contabilidade PPT - Contabilidade Básica PósDocumento32 páginasContabilidade PPT - Contabilidade Básica Póscredito100% (6)

- Arct11 Nov11Documento9 páginasArct11 Nov11marsveloAinda não há avaliações

- Lista de Exercícios 5 Adm Financeira - Prof ThalesDocumento3 páginasLista de Exercícios 5 Adm Financeira - Prof ThalesvitoriaAinda não há avaliações

- Atividade 2 Mat FinDocumento10 páginasAtividade 2 Mat FinLara ArcieroAinda não há avaliações

- Artigo Sobre Vendas No UsaDocumento118 páginasArtigo Sobre Vendas No UsaEdson BatistaAinda não há avaliações

- Politica PrivatizacaoDocumento9 páginasPolitica PrivatizacaoJanuarioGracyAinda não há avaliações

- Epaper 20140313Documento48 páginasEpaper 20140313Paulo Sousa100% (1)

- Dimed PanvelDocumento4 páginasDimed PanvelVitória FernandesAinda não há avaliações

- 4.financiamentos de Curto e Longo PrazoDocumento29 páginas4.financiamentos de Curto e Longo PrazoKarine Nunes de BritoAinda não há avaliações

- Rzak11 - Pesquisa GoogleDocumento1 páginaRzak11 - Pesquisa GoogleJoão Henrique Magalhães da SilvaAinda não há avaliações

- Glossário de Siglas Mais ComunsDocumento3 páginasGlossário de Siglas Mais ComunsArthur MendonçaAinda não há avaliações

- Introducao A Avaliacao de EmpresasDocumento18 páginasIntroducao A Avaliacao de EmpresasCelso PortiolliAinda não há avaliações

- Lista de Exercícios 2 - Análise Financeira - VFDocumento4 páginasLista de Exercícios 2 - Análise Financeira - VFDiego BressanAinda não há avaliações

- As Escolhas de Warren Buffett by Lucia BritoDocumento165 páginasAs Escolhas de Warren Buffett by Lucia BritoLucasAinda não há avaliações

- Statement-2 20 2013Documento3 páginasStatement-2 20 2013Mark MoreiraAinda não há avaliações

- Resenha Crítica Da Disciplina de Mercado de CapitaisDocumento3 páginasResenha Crítica Da Disciplina de Mercado de CapitaisAlonso EhlertAinda não há avaliações

- Lista de IBANDocumento3 páginasLista de IBANYasava Samuel Eduardo83% (12)

- Atividade IDocumento3 páginasAtividade ILucas Henrique0% (1)