Escolar Documentos

Profissional Documentos

Cultura Documentos

In 001 1996

Enviado por

andre0 notas0% acharam este documento útil (0 voto)

7 visualizações1 páginaTítulo original

IN_001_1996

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

DOC, PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

7 visualizações1 páginaIn 001 1996

Enviado por

andreDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia online no Scribd

Você está na página 1de 1

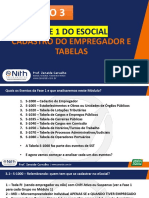

INSTRUÇÃO NORMATIVA Nº 001/96-CAT/PRES, DE 03 DE ABRIL DE 1.

996

(PUBLICADA NO DOE 09.07.96)

Este texto não substitui o publicado no D.O.E.

Institui critérios para determinação dos processos sujeitos a julgamento em instância

única.

O Presidente do Conselho Administrativo Tributário - CAT, no uso de suas atribuições,

conforme dispõe o inciso III do artigo 3º do Regimento Interno do Conselho Administrativo

Tributário, aprovado pelo Decreto nº 4.651, de 12/03/96 e tendo em vista o disposto no Art.

24, inciso III, parágrafo único, alínea “a” do Decreto nº 4.650/96, de 12/03/96, resolve baixar

a seguinte

INSTRUÇÃO NORMATIVA

Art. 1º No objetivo de classificar os processos sujeitos a julgamento em instância única,

ficam estabelecidos os seguintes critérios:

a) Débitos com vencimento em data anterior a 31/12/91:

O valor originário da obrigação será convertido em UFR (Unidade Fiscal de Referência de

Goiás), utilizando-se o valor deste indexador na data do vencimento do débito e reconvertido

para moeda corrente nacional com aplicação da UFR vigente em 31/12/91 (Cr$5.638,00

cinco mil, seiscentos e trinta e oito cruzeiros), quando então será convertido em UFIR,

utilizando-se a UFIR de 01/01/92 (Cr$597,06 quinhentos e noventa e sete cruzeiros e seis

centavos).

b) Débitos com vencimento a partir de 01/01/92:

O valor originário do débito deverá ser convertido em UFIR, utilizando-se o valor deste

indexador no 1º dia útil anterior ao dia do vencimento.

Parágrafo único. Deve-se observar para ambas as alíneas, “a” e “b”, o limite de 650

(seiscentas e cinqüenta) Unidades Fiscais de Referência (UFIR).

Art. 2º Esta instrução entra em vigor na data de sua publicação, produzindo efeitos a

partir de 25.03.96.

GABINETE DA PRESIDÊNCIA DO CONSELHO ADMINISTRATIVO TRIBUTÁRIO, em

Goiânia, aos 03 de abril de 1.996.

SÉRGIO HENRIQUE DE SIQUEIRA BUENO

PRESIDENTE DO CAT

Você também pode gostar

- Po 009 2020Documento1 páginaPo 009 2020andreAinda não há avaliações

- Cartilha Boas Prat Ordenha-2012Documento29 páginasCartilha Boas Prat Ordenha-2012andreAinda não há avaliações

- Orientações Consultoria de SegmentosDocumento11 páginasOrientações Consultoria de SegmentosandreAinda não há avaliações

- 04 - Seceg e Sindilojas 2019 - 2020Documento5 páginas04 - Seceg e Sindilojas 2019 - 2020andreAinda não há avaliações

- ZENAIDEDocumento95 páginasZENAIDEandreAinda não há avaliações

- Senior 19159 - Hora Extra ComissionadoDocumento2 páginasSenior 19159 - Hora Extra ComissionadoandreAinda não há avaliações