Escolar Documentos

Profissional Documentos

Cultura Documentos

Custeio Integral

Enviado por

Pedro Henrique VillaverdeDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Custeio Integral

Enviado por

Pedro Henrique VillaverdeDireitos autorais:

Formatos disponíveis

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia

de idosos

Fbio Lcio Braido Zacarias1 Vera Sirlene Leonardo 2 Almir Teles da Silva 3 Mrcio Luiz Borineli 4

Artigo recebido em: 11.07.2008 Artigo aceito em: 25.11.2008 Segunda verso aceita em: 08.12.2008

Resumo

Terceiro setor a designao atribuda s entidades sem fins lucrativos que se preocupam com as causas sociais. Dentre as suas reas de atuao, est o atendimento a Instituies de Longa Permanncia de Idosos (ILPIs). A ausncia de estudos relacionados apurao e evidenciao dos custos nessas entidades remete seguinte questo da pesquisa: quais informaes de custos so relevantes para o processo decisrio em ILPIs e como podem ser produzidas e relatadas pela contabilidade gerencial? Assim, o objetivo do estudo consiste em apresentar uma proposta de apurao e evidenciao de custos em entidades do terceiro setor (ILPIs), utilizando o Custeio Integral como instrumento de apoio deciso. A pesquisa, do tipo descritiva, foi desenvolvida por meio de estudo de caso realizado em uma ILPI estabelecida no municpio de Maring/PR. O desenvolvimento prtico do trabalho considerou os procedimentos estabelecidos na Resoluo n. 283/2005ANVISA, que estabelece a estrutura e forma para aplicao e administrao dos recursos nessas entidades. Os resultados alcanados possibilitaram identificar os custos presentes na entidade, bem como os custos com a assistncia aos idosos nas trs categorias previstas na Resoluo 283/2005: acamados, cadeirantes e habilitados. O estudo proporcionou uma informao at ento desconhecida pelos gestores daquela entidade, podendo ser utilizada como ferramenta de apoio ao processo decisrio, alm de contribuir para o preenchimento de uma lacuna na literatura ante a existncia limitada de estudos de custos no terceiro setor e da aplicao em ILPIs.

Palavras-chave: Terceiro Setor. Gesto de Custos. Processo Decisrio.

1

Bacharel em Cincias Contbeis pela UEM. Contador da UFPR. Endereo: Universidade Federal do Paran UFPR, Reitoria, Rua XV de Novembro, n 1299 Curitiba Paran. Fones: (41) 3360-5344 e (44) 9925-5712. E-mail: fabiozaca@hotmail.com. Bacharel em Cincias Contbeis pela UEM. Mestre em Engenharia de Produo pela UFSC. Professora Assistente do Departamento de Cincias Contbeis da UEM. Endereo: Universidade Estadual de Maring UEM, Campus Universitrio, Avenida Colombo, n. 5790 Maring Paran. CEP: 87020-900. Fones: (44) 3261-3765 e 9103-9408. E-mail: vsleonardo@uem.br. Bacharel em Cincias Contbeis pela UEM. Mestre e Doutor em Engenharia de Produo pela UFSC. Professor Adjunto do Departamento de Cincias Contbeis da UEM. Endereo: Universidade Estadual de Maring UEM, Campus Universitrio, Avenida Colombo, n. 5790 Maring Paran. CEP: 87020-900. Fones: (44) 3261-4910 e 9911-8944. E-mail: atsilva@uem.br. Bacharel em Cincias Contbeis pela UEM. Mestre em Engenharia de Produo pela UFSC. Doutor em Cincias Contbeis pela USP. Professor Adjunto do Departamento de Cincias Contbeis da UEM. Endereo: Universidade Estadual de Maring UEM, Campus Universitrio, Avenida Colombo, n. 5790 Maring Paran. CEP: 87020-900. Fones: (44) 3261-4910 e (11) 9405-0695. E-mail: marciolb@usp.br. Nota: este artigo foi aceito pelo Editor Romualdo Douglas Colauto e passou por uma avaliao double blind review.

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

85

ZACARIAS et al

The Use of Total Costs in the Process of Surveying and Evidencing Costs in Third Sector Entities: the case of an institution of long-permanence for old people

Abstract Third Sector is the designation attributed to non-profitable healthcare institutions or entities that are concerned with social programs. Among that area of performance, lies the service provided to old people by Long- Permanence Institutions known as ILPI's. The absence of studies related to surveying and reporting costs of those entities addresses to the following research subject: which information on costs are relevant for the decision process in ILPI's and, how that can be produced and reported by the managerial accounting? Thus, the objective of the present study consists of presenting a proposal for surveying, analyzing and evidencing costs in entities of the third sector (ILPIs), by using Total Costs and other instruments to support decisions. This research, of descriptive type, was developed by means of case study, and it was carried out in an ILPI settled down in the municipal district of Maring/PR. The practical development of the study considered procedures established in Resolution n. 283/2005 -ANVISA, which establishes both, the structure and the form for using and managing resources in social entities. Results obtained enabled to identify the present costs in the entity investigated, as well as the costs for providing assistance to old people in the three categories predicted by Resolution 283/2005: patients in bed, in wheelchairs and normal patients. The study provided a kind of information then ignored by the entity managers, consequently, opening the possibility of having different tools to support the decision process. Moreover, the investigation contributed for filling a gap in literature, in face of the limited existing studies on Third Sector Costs and on the application of resources in ILPI's. Keywords: Third Sector. Management of Costs. Decision Process.

1 Introduo

A sociedade brasileira tem despertado para o fato de que para alcanar qualidade de vida, preciso fazer muito mais do que apenas esperar o Estado agir. Exercer atividades em prol da populao e melhorar a qualidade de vida do prximo so atitudes da prpria natureza humana em favor da cidadania e, as aes desenvolvidas por entidades pertencentes ao terceiro setor configuram um caminho encontrado pela sociedade civil para amenizar os problemas sociais que afetam a coletividade.

86

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Dados levantados em 2002 pelo Instituto Brasileiro de Geografia e Estatstica (IBGE) apontam a existncia de mais de 276 mil instituies voltadas ao interesse do bem comum em diversas atividades que vo desde servios de educao a servios de defesa de direitos civis. As instituies que acolhem idosos esto normatizadas pelo Estatuto do Idoso (Lei 10741/2003) e pela Resoluo 283/2005 da ANVISA (Agncia Nacional de Vigilncia Sanitria). Em especial, esta Resoluo detalha os requisitos mnimos necessrios para a prestao de servios aos internos, principalmente na questo de infra-estrutura e recursos humanos, de modo a atender aos graus de dependncia dos internos, tambm estabelecidos nesta resoluo. Os graus de dependncia referem-se classificao dos internos conforme suas capacidades de locomoo e autocuidado, compreendendo acamados, cadeirantes e habilitados. Assim, baseando-se nessa classificao, a ANVISA aponta as especificidades da prestao de servios. Neste sentido, Born (in PAPALEO NETO, 1996) diz que o atendimento de bom padro nestas instituies extremamente caro, no sendo raros os casos em que profissionais da geriatria e gerontologia abrem uma casa de repouso, empenham-se em mant-la aberta num padro tcnico elevado e, aps curto prazo, fecham as portas em funo da impossibilidade de repassar as despesas aos idosos ou seus responsveis. Diante disto, poderse-ia questionar a situao financeira das instituies sem fins lucrativos que dependem de doaes para sobreviver. A gesto eficiente destas instituies requer um gerenciamento adequado dos custos existentes na prestao de servios e as conseqentes informaes geradas. Assim, a gesto de custos pode atuar nas organizaes do terceiro setor, em especial, s Instituies de Longa Permanncia de Idosos (ILPIs), contribuindo com informaes para: (a) identificao de meios para reduo de custos; (b) fixao de metas de receitas a serem alcanadas e sua correta aplicao; (c) implantao de controles internos; (d) eliminao de desperdcios; (e) priorizao de servios a serem oferecidos; (f) priorizao na admisso de internos, entre outros exemplos. Neste contexto, a seguinte questo de pesquisa norteia o presente estudo: quais informaes de custos so relevantes para o processo decisrio das ILPIs e de que forma podem ser produzidas e relatadas pela contabilidade gerencial? Assim, o objetivo do estudo consiste em apresentar

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

87

ZACARIAS et al

uma proposta de apurao e evidenciao de custos em entidades do terceiro setor (ILPIs), utilizando o Custeio Integral como instrumento de apoio deciso. O estudo foi desenvolvido em uma ILPI com capacidade mxima de atendimento de 76 idosos, sobrevivendo basicamente de doaes da comunidade. Foram analisados os custos incorridos nesta entidade em julho de 2007, no sendo levados em considerao os custos dos servios prestados de forma voluntria. A pesquisa enquadra-se como descritiva quanto aos objetivos, aplicada ou emprica quanto natureza do problema de pesquisa, quantitativa quanto abordagem do problema e natureza das variveis investigadas, estudo de caso quanto estratgia de pesquisa e de campo quanto ao ambiente de pesquisa. Os dados da pesquisa de campo foram levantados por meio de entrevistas no padronizadas com os gestores e funcionrios da entidade, consultas a relatrios contbeis e gerenciais fornecidos pela administrao, a arquivos e documentos emitidos pela instituio, bem como consultas ao escritrio de contabilidade responsvel pela mesma. Alm disso, utilizou-se observao direta do processo de prestao dos servios. A contribuio da pesquisa est em fomentar as discusses sobre a gesto de custos em entidades do terceiro setor, em especial, na prestao de servios asilares, considerando que a base terica relacionada contabilidade de custos nesse setor e ao gerenciamento das ILPIs ainda escassa. Para a entidade pesquisada, as informaes obtidas neste estudo podero ser utilizadas como modelo para a gesto voltado reduo de custos, priorizao dos atendimentos e definio da receita necessria para cobrir os custos incorridos. O texto est organizado em outras trs partes, alm desta introduo. No tpico dois apresenta-se a plataforma terica que d sustentao ao trabalho. Na seqncia so mostrados e analisados os resultados. Por fim, so relacionadas as consideraes finais da pesquisa.

2 Plataforma Terica

2.1 Terceiro Setor e as ILPIs O terceiro setor um dos caminhos encontrados pela sociedade civil para amenizar os problemas sociais que afetam a coletividade. Para a

88

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

antroploga Ruth Cardoso (in IOSCHPE, 1997, p. 08), terceiro setor um espao de participao e experimentao de novos modos de pensar e agir sobre a realidade social. Sua afirmao tem o mrito de romper a dicotomia entre pblico e privado, na qual pblico era sinnimo de estatal e privado de empresarial. A Ordem dos Advogados do Brasil, Seco So Paulo OAB/SP (2005), define terceiro setor como espao ocupado especialmente pelo conjunto de entidades privadas sem fins lucrativos que realizam atividades complementares s pblicas, visando contribuir com a soluo de problemas sociais e em prol do bem comum. Em 2004, o IBGE divulgou os dados da pesquisa nacional sobre terceiro setor. Os dados levantados revelam a existncia de 276 mil fundaes privadas e associaes sem fins lucrativos, denominadas de FASFIL. Das 5,3 milhes de organizaes pblicas e privadas do pas, estas entidades representavam 5%. No h, na pesquisa do IBGE, indicadores de quantidade de beneficirios destas entidades, porm, segundo Fucs (2003), estima-se que o nmero de beneficiados em todo o pas esteja na faixa de 10 milhes de pessoas, [...] mais da metade da populao que est abaixo da linha da pobreza, segundo o IBGE, destaca o autor. Dentre as diversas esferas em que o terceiro setor pode se fazer presente, uma que se destaca a de atendimento a idosos. Isso ocorre no pelo rpido retorno dado sociedade em decorrncia desta prestao de servio, nem pela alta influncia que exerce sobre o desenvolvimento de uma populao, mas, justamente, por ser um tipo de servio executado queles que j deram a sua contribuio no processo de construo da sociedade e que, agora, apenas necessitam de condies dignas de vida. Segundo a Resoluo 283/2005 da ANVISA, item 3.6, ILPIs so [...] instituies governamentais ou no governamentais, de carter residencial, destinada a domiclio coletivo de pessoas com idade igual ou superior a 60 anos, com ou sem suporte familiar, em condio de liberdade e dignidade e cidadania. Neste sentido, as ILPIs tm o objetivo de dar abrigo e possibilitar a assistncia social e de sade aos idosos que no tm condies de serem mantidos com suas famlias ou em seus domiclios, conforme definio da Sociedade Brasileira de Geriatria e Gerontologia (2002/2003, apud ANNUNZIATO, 2007, p. 38).

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

89

ZACARIAS et al

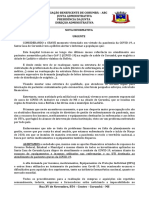

No h, segundo Born et al. (2007), um censo nacional que informe o total de instituies e o nmero de idosos atendidos por elas. Esta informao confirmada pelo chefe do Escritrio Regional do IBGE em Maring/PR, em entrevista realizada em 27 de junho de 2007. A autora citada ainda diz que as estimativas de idosos abrigados nestas instituies esto em torno de 5 a 10% do total de idosos no Brasil. 2.2 Custos para as ILPIs Dentre as contribuies da contabilidade de custos para as ILPIs, uma das formas de apurao a ser utilizada o mtodo do custeio integral ou pleno. Este consiste na atribuio aos objetos de custo no apenas dos custos de prestao de servios, mas ainda de todas as despesas da organizao, inclusive financeiras (MARTINS, 2003, p. 220). O mtodo do custeio integral , segundo Padoveze (2006, p. 334), um prolongamento do conceito de custeio por absoro. [...] As despesas so alocadas aos diversos produtos atravs de critrios de distribuio. Bert e Beulke (2006, p. 14) definem o custeio integral como aquele que apropria aos servios, [...] tanto custos e despesas diretas (fixas e variveis) como custos e despesas indiretas (fixas variveis) ocorridos na atividade. [...] mais voltado ao enfoque interno. O custeio integral, portanto, caracterizado pela alocao de todos os custos e despesas da organizao ao produto ou servio. O esquema bsico do custeio integral, que mostra a relao dos custos e despesas do perodo com o resultado da organizao, apresenta-se na Figura 1:

Figura 1: Esquema bsico do custeio integral ou pleno aplicado a empresas de servios

Despesa Custo Demonstrao de Resultados Receita Custo de Servios Prestados Resultado Operacional

Prestao de Servios

Fonte: Adaptada de Martins (2003, p. 38)

90

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Por esta metodologia, custos e despesas so atribudos aos objetos de custo. O mtodo do custeio integral pode ser utilizado pelas organizaes do terceiro setor de maneira eficaz, proporcionando uma informao de custos completa e conservadora, conforme afirma Vartanian (2000, apud BACKES et. al, 2006, p. 07), referindo-se prudncia na cobertura de todos os custos e despesas pela receita auferida. O autor acrescenta que a principal vantagem desse mtodo a segurana da recuperao total dos custos, pois com base no valor encontrado, sabe-se o valor necessrio a ser arrecadado para haver equilbrio no resultado. BACKES et. al (2006, p. 07) argumentam que antes dos clculos do custo integral, o gestor poderia crer que as receitas cobriam os seus custos, porm agora ele consegue enxergar se est incorrendo ou no em supervit ou dficit. A aplicao do custeio integral nas ILPIs proporciona um gerenciamento adequado nos custos da atividade, uma vez que determina, de forma mais completa, o custo da prestao de servios, alocando-se custos e despesas integralmente aos objetos especficos de custos da instituio.

3 Apresentao dos Resultados

Os dados necessrios para elaborao da proposta de gerenciamento de custos em ILPIs foram coletados no Asilo So Vicente de Paulo, localizado no municpio de Maring/PR. Esta associao civil de direito privado, constituda em 1981, tem por finalidade a prtica da caridade crist, visando o abrigo de pessoas idosas sem condies de independncia e que no possuem famlia que possa abrig-las. A entidade proporciona aos internos, de forma gratuita, assistncia material, moral, intelectual, social e espiritual. Os responsveis pela gesto da entidade so os vicentinos, membros voluntrios da Sociedade de So Vicente de Paulo, uma organizao catlica internacional que promove a assistncia a pessoas carentes. A prestao de servios de modo eficaz demanda o envolvimento de pessoas que desempenham servios, tanto voluntariamente, quanto de forma remunerada. A estrutura organizacional da entidade composta pelos itens constantes no Quadro 1.

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

91

ZACARIAS et al

Quadro 1: Funes desempenhadas pelos colaboradores da instituio

COLABORADORES QUANTIDADE ATIVIDADES DESEMPENHADAS Quadro funcional 37 Atuam na assistncia direta aos internos e na manuteno e administrao da entidade. Funcionrios da rede Funcionrios subsidiados pela Prefeitura pblica de sade 05 Municipal de Maring que atuam na enfermaria, cozinha e manuteno da entidade. Vicentinos que atuam na gesto da entidade nos Integrantes da diretoria 08 cargos de presidncia, secretaria, tesouraria, da Instituio diretoria de patrimnio e diretoria espiritual. Servios diversos que abrangem desde o auxlio no preparo de alimentos e jardinagem Voluntrios 12 at yga e massoterapia aos internos. Atravs de tais convnios a instituio proExecutores de porciona aos internos, servios de fonoauconvnios com 40 (aprox.) diologia, psicologia, fisioterapia, odontologia faculdades e enfermagem, monitorados por educadores. Remunerados No-Remunerados

Fonte: Elaborado pelos autores.

A instituio contava, na data da pesquisa, com um quadro de 69 internos, sendo 38 homens e 31 mulheres. O tempo mdio de permanncia do idoso na instituio, segundo informaes da gerncia administrativa, de at 10 anos e a sada da instituio ocorre, na grande maioria das vezes, por bito. Estruturalmente, a instituio dividida nos setores de administrao, cozinha, lavanderia e enfermaria e dormitrios, doravante denominados enfermaria. De forma resumida, a rotina diria inicia-se s seis da manh, com as atividades descritas na Figura 2:

Figura 2: Fluxo da rotina diria dos internos na instituio

Despertar 06h Banho Caf da Manh Cuidados mdicos e tratamentos em geral

Recolhimento e silncio noturno 21h

Jantar

Lazer / atividades religiosas ou recreativas / descanso

Almoo

Fonte: Elaborada pelos autores.

92

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Acrescenta-se ao descrito na Figura 2, que o fornecimento de medicao, a higiene dos internos e o fornecimento do complemento alimentar, so feitos sempre que necessrio. 3.1 Receitas Arrecadadas pela Entidade A pesquisa levantou que as receitas da entidade, no ms de julho de 2007, foram provenientes das fontes constantes no Quadro 2. Ressalta-se que, conforme o Artigo 35, 1 e 2 do Estatuto do Idoso, as ILPIs de fins filantrpicos podem reter at 70% do benefcio previdencirio dos idosos para sua manuteno. Quanto s receitas diversas, estas se referem a juros de aplicao financeira e venda de reciclveis.

Quadro 2: Discriminao das receitas de julho de 2007

Receitas Poder Pblico Municipal e/ou Federal Aposentadorias Doaes voluntrias Promoes realizadas Receitas diversas TOTAL:

Fonte: Elaborado pelos autores.

Valor 23.936,59 16.742,87 19.124,25 10.500,64 1.239,61 71.543,96

% 33,46 23,40 26,73 14,68 1,73 100

O valor arrecadado est evidenciado segundo a natureza da receita, com predominncia dos recursos pblicos e doaes da comunidade. Para conferir se, de fato, as receitas descritas no Quadro 2 variam demasiadamente, foi elaborado um clculo das receitas no perodo de janeiro a junho de 2007, o qual apresentou uma receita mdia de R$ 77.213,06, advindas dos mesmos mantenedores apresentados no Quadro 2, com propores similares. 3.2 Custo do Servio Prestado pela Entidade Conforme observaes e informaes do prprio gestor, o controle de custos realizado na instituio acontece de maneira imprecisa e sem maiores detalhes. Segundo a gerncia administrativa, existem controles internos de estoques na entidade para alimentos, medicamentos, materiais hospitalares e materiais de cozinha, mas ainda de modo no sistematizado.

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

93

ZACARIAS et al

Alguns controles apresentados pela enfermaria, como o controle de medicamentos e de fraldas geritricas, esto sendo implantados e podero ser revertidos em informaes teis para a gesto, se utilizados de forma plena. O levantamento das informaes evidenciou que a entidade limita seu conhecimento de custos apenas no levantamento mensal das despesas, o que, dividido pelo total de idosos internados, apresenta um custo geral, em que se baseiam as tomadas de decises. A fim de se encontrar o custo do servio prestado aos idosos, segundo a proposta que est sendo apresentada, os internos foram primeiramente classificados segundo a descrio realizada pela Resoluo 283/2005 da ANVISA:

Quadro 3: Classificao dos internos utilizada no trabalho

Classificao Anvisa Grau de Dependncia I Grau de Dependncia II Descrio Idosos Independentes Dependncia em at 3 atividades de autocuidado para a vida diria, como locomoo, alimentao e higiene. Dependncia que requer assistncia em todas as atividades de autocuidado para a vida diria. Classe De Internos Qtde Habilitados 38 Cadeirantes 20

Grau de Dependncia III

Fonte: Elaborado pelos autores.

Acamados

11

O mtodo de custeio utilizado na identificao dos custos de cada classe de idosos (habilitados, cadeirantes e acamados) foi o custeio integral. Optouse por este mtodo de custeio por entender ser aquele que determina adequadamente o custo da prestao de servios, uma vez que o mesmo aloca custos e despesas integralmente s classes de idosos, resultando no valor total gasto com cada classe de idosos mensalmente. Para a correta alocao dos valores, todos os recursos consumidos na atividade (custos e despesas) foram classificados em trs grupos de custos: Custos diretos da classe de idosos: so os custos de fcil identificao com cada classe de idosos, atravs de relatrios gerenciais apresentados pela ILPI e por informaes obtidas pela administrao.

94

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Custos indiretos da classe de idosos: so os custos decorrentes da prestao de servio diretamente aos idosos, mas que no so de fcil identificao com as classes, devendo haver um critrio de rateio para sua distribuio. Custos dos departamentos: so custos diversos existentes na entidade, no havendo uma relao direta com o atendimento aos idosos, mas com os departamentos; podem ser tanto identificados com departamentos especficos, quanto podem atender a outros departamentos, devendo, tambm, ser distribudos os gastos desses departamentos s classes de idosos por meio de rateio. No Quadro 4 apresentam-se os custos incorridos na instituio em julho de 2007 e nos tpicos seguintes apresenta-se a mensurao de cada uma dessas categorias de custos.

Quadro 4: Classificao dos custos da prestao de servio

Custos Diretos da Classe de Idosos Fraldas geritricas Mo-de-obra direta e dirias Medicamentos diretos Custos Indiretos da Classe de Idosos Alimentao Doao a terceiros Medicamentos indiretos

CUSTOS DEPARTAMENTAIS gua Combustvel e lubrificantes Consertos e reparos Correios Despesas com funcionrios Despesas com promoes

Fonte: Elaborado pelos autores.

Despesas bancrias Despesas diversas Duocentsima e meia Energia eltrica Fretes Gs

Manuteno de veculos Mo-de-obra indireta Material de consumo Material de escritrio Material de limpeza Material hospitalar

Reclamatrias trabalhistas Seguro de veculos Servios de vigilncia Telefone Depreciao

O Quadro 4 apresenta os componentes levantados de cada categoria de custos. Sua classificao baseia-se nas informaes obtidas junto administrao da entidade. Vale lembrar que esta pesquisa delimitou-se no ms de julho de 2007, o que no significa que os custos apresentados no Quadro 4 so os nicos existentes na instituio. So, certamente, os mais comuns. Cada um destes itens ser detalhado na sequncia.

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

95

ZACARIAS et al

3.3 Custos Diretos da Classe de Idosos a) Medicamentos diretos Os relatrios de compras e consumo de medicamentos, bem como as entrevistas realizadas junto enfermeira da instituio permitiram correlacionar alguns medicamentos com as classes estudadas. Contudo, em face do limite de espao no texto, optou-se por evidenciar no Quadro 5 apenas os medicamentos para os acamados, a ttulo de ilustrao:

Quadro 5: Custo mensal de medicamentos com cada classe de idosos

Classe Acamados Medicamento M. de Isossorbida Gel de Prpolis 4% Alois 10mg Dexametasona 01% Total da classe: Total da classe: Total da classe: Consumo Consumo Mensal Cx/Tubo 300 1,5 comprimidos 05 05 unidades 02 60 comprimidos 03 03 unidades Custo Mensal 46,50 60,00 81,40 10,05 197,95 19,80 217,90 TOTAL GERAL: 435,65 Consumo Cx/Tubo 1,5 05 02 03

Cadeirantes Habilitados

Fonte: Elaborado pelos autores.

Esses medicamentos so de fcil identificao de consumo em relao s classes de idosos. Outros medicamentos tambm so utilizados, porm, apenas quando necessrio, independente da classe que o idoso se enquadra, sendo estes distribudos s classes juntamente com os custos indiretos. Vale ressaltar que a instituio utiliza medicamentos fornecidos gratuitamente pelo Poder Pblico, os quais no esto descritos nesta pesquisa. b) Fraldas geritricas Os usurios de fraldas geritricas constavam em uma relao fornecida pesquisa, permitindo que fosse elaborado o Quadro 6. Destaca-se que cada pacote contm 8 fraldas.

96

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Quadro 6: Custo mensal de fraldas geritricas em cada classe de idoso

CLASSE Consumo Mensal Fraldas Qtde. Pacotes Mensais Preo (R$) Custo Mensal Acamados 1.320 unidades 165 8,10 1.336,50 Cadeirantes 2.280 unidades 285 8,10 2.308,50 Habilitados 1.080 unidades 135 8,10 1.093,50 TOTAL: 4.680 unidades 585 8,10 4.738,50

Fonte: Elaborado pelos autores.

c) Mo-de-obra direta, indireta e dirias No Quadro 7 apresentam-se os gastos com mo-de-obra mensais de cada departamento, juntamente com a tributao incidente, com base na folha de pagamento da instituio. Para classificar a mo-de-obra em direta ou indireta, considerou-se a ligao desta mo-de-obra com os internos, ou seja, embora os funcionrios dos departamentos de administrao, cozinha e lavanderia tambm trabalhem visando o bom atendimento dos idosos, eles no tratam especificamente e diretamente dos internos.

Quadro 7: Custo mensal de mo-de-obra total da instituio

DESCRIO Funcionrios Remunerao Frias 13 salrio Encargos sociais Vale transporte TOTAL: Administrao 7 6.054,88 672,76 504,57 650,91 41,05 7.924,17 Cozinha 3 1.829,85 203,32 152,49 196,70 83,92 2.466,28 Lavanderia 2 1.030,47 114,50 85,87 110,77 54,00 1.395,61 Enfermaria 25 16.945,61 1.882,85 1.412,13 1.821,65 316,36 22.378,60

Fonte: Elaborado pelos autores.

No setor de enfermaria, o tempo gasto em atividades exercidas passveis de serem alocadas s classes de idosos, podem se caracterizar como mo-de-obra direta, sendo: (a) o auxiliar de enfermagem e (b) o cuidador do idoso. As demais funes so enquadradas como mo-de-obra indireta por no serem de fcil identificao com as classes de idosos, ainda que algumas desenvolvam atividades exclusivamente ligadas aos internos, como por exemplo, a enfermeira. Assim, o Quadro 8 mostra qual parcela dos custos desse departamento refere-se mo de obra direta e o quanto classificado como mo-de-obra indireta:

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

97

ZACARIAS et al

Quadro 8: Valor de mo-de-obra direta e mo-de-obra indireta do setor de enfermaria

Custo Mo-de-obra direta Mo-de-obra indireta Descrio Atendimento direto ao idoso feito pelos auxiliares de enfermagem e cuidadores de idosos Demais funes do departamento e tempo de atendimento geral aos idosos feito pelos auxiliares de enfermagem e cuidadores de idosos Valor 13.580,50 8.798,10

TOTAL:

Fonte: Elaborado pelos autores.

22.378,60

Segundo informaes fornecidas pela enfermeira responsvel, o tempo de trabalho dirio destinado diretamente aos idosos (mo-de-obra direta) dos auxiliares de enfermagem e dos cuidadores de idosos pode ser distribudo s classes de idosos na forma do Quadro 9:

Quadro 9: Distribuio do custo de mo-de-obra direta s classes de idosos

Acamados (40%) 6.790,25 Cadeirantes (30%) 5.092,69 Habilitados (10%) 1.697,56 Total da funo 13.580,50

Fonte: Elaborado pelos autores.

A maior ateno necessria aos idosos acamados justifica-se, segundo a enfermeira, pela necessidade de monitoramento constante destes com relao higiene pessoal, alimentao, preveno e tratamento de ferimentos decorrentes da falta de mobilidade. A parcela referente ao atendimento geral aos idosos, correspondente a 20% do custo de mo-de-obra direta dos auxiliares de enfermagem e dos cuidadores de idosos, atribuda aos idosos juntamente com as demais funes do setor de enfermaria, sendo distribuda nas mesmas propores (40%, 30% e 10%), conforme demonstram os nmeros do Quadro 9. Alm do custo de mo-de-obra direta decorrente das duas funes apresentadas neste tpico, outro custo que envolve a prestao de servio direto ao idoso consiste no pagamento de dirias pela companhia de pessoas junto aos internos hospitalizados. O valor total das dirias no ms em questo compreende R$ 90,00 para a classe de cadeirantes e R$ 1.800,00 para a classe de habilitados.

98

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

3.4 Custos Indiretos das Classes de Idosos Tendo sido levantados os custos passveis de identificao com cada classe de idosos, faz-se, neste momento, o levantamento e a posterior distribuio dos custos identificados de forma indireta a essas classes. So custos incorridos na prestao do servio aos internos, mas que so de difcil identificao com cada idoso ou classe. O Quadro 10 apresenta os custos indiretos das classes de idosos em julho de 2007:

Quadro 10: Rateio dos custos indiretos das classes de idosos

Custo indireto das classes de idosos Alimentao Doao a terceiros Medicamentos indiretos Custo Total

Fonte: Elaborado pelos autores.

Acamados 11 idosos 577,28 60,58 140,41 778,27

Cadeirantes 20 idosos 1.049,60 110,14 255,30 1.415,04

Habilitados 38 idosos 1.994,24 209,28 324,07 2.527,59

Total 69 idosos 3.621,12 380,00 719,78 4.720,90

Por serem os gastos com alimentao e doao a terceiros utilizados por todas as classes de idosos, mas de difcil identificao direta com cada uma, a maneira adequada encontrada para aloc-los foi proporcional quantidade de idosos de cada classe. Cabe ressaltar que, segundo a direo da ILPI, os gastos com a alimentao s no so maiores graas s constantes doaes de alimentos que a entidade recebe. Os medicamentos indiretos so aqueles que no possuem o controle de consumo especfico por idoso, devendo ser adotado um critrio de rateio para seu custo. Segundo informaes da enfermeira responsvel pela instituio, estes medicamentos so utilizados em escala no regular, variando conforme a necessidade dos internos. Alguns medicamentos so utilizados exclusivamente pela classe de acamados e cadeirantes. Respeitando esta relao, os custos indiretos com medicamentos foram alocados proporcionalmente quantidade de idosos em cada classe, conforme aponta o Quadro 10, j considerados os medicamentos exclusivos de algumas classes. 3.5 Custos dos Departamentos Os custos dos departamentos podem ser identificados diretamente a cada departamento ou rateados a outros departamentos e, posteriormente, s

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

99

ZACARIAS et al

classes de idosos. Os custos dos departamentos podem, portanto, ser desmembrados entre (a) custos identificados diretamente aos departamentos e (b) custos identificados indiretamente aos departamentos. Os custos identificados indiretamente devem ser distribudos a cada departamento e, em seguida, s classes de idosos, atravs dos critrios de rateio apresentados no Quadro 11, a seguir. A adoo do critrio de rateio adequado foi realizada aps anlise dos custos e sua relao com os departamentos.

Quadro 11: Base de rateio dos custos identificados indiretamente aos departamentos

Departamentos Administrao Cozinha Enfermaria Lavanderia TOTAL N Funcionrios 7 3 25 2 37 Critrios de Rateio M N Bens Imobilizados 1.191,64 16 140 71 1.414,75 177 50,00 9 2.796,39 273 Critrio Adotado N funcionrios M N bens do imobilizado

Custo dos Departamentos gua / Despesas com funcionrios / Material de consumo Despesas diversas / Energia eltrica / Material de limpeza / Servios de monitoramento e vigilncia Consertos e reparos / Fretes

Fonte: Elaborado pelos autores.

A distribuio do custo dos departamentos est descrita no Quadro 12.

100

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Quadro 12: Mapa de rateio dos custos identificados diretamente e indiretamente aos departamentos

CUSTOS DOS DEPARTAMENTOS Custos diretos dos departamentos Combustvel e lubrificantes Correios Despesas bancrias Despesas com promoes Duocentsima e meia Gs Manuteno de veculos Mo-de-obra indireta Material de escritrio Material hospitalar Reclamatrias trabalhistas Seguro de veculos Telefone Total custos diretos dos departamentos: Custos indiretos dos departamentos gua Consertos e reparos Depreciao Despesas com funcionrios Despesas diversas Energia eltrica Fretes Material de consumo Material de limpeza Servio de monitoramento e vigilncia Total custos indiretos dos departamentos: Total de custos dos departamentos: Distribuio Administrao Total de custo dos dptos de atendimento direto aos idosos

Fonte: Elaborado pelos autores.

DEPARTAMENTO DE SERVIOS DPTO DE Cozinha Enfermaria Lavanderia APOIO Adm.

TOTAL

1.331,00 2.466,28 3.797,28

760,00 215,00 8.798,10 357,30 500,00 268,98 10.899,38

1.395,61 1.395,61

760,00 1.520,00 7,20 7,20 631,60 631,60 4.718,00 4.718,00 1.190,18 1.190,18 - 1.331,00 215,00 430,00 7.924,17 20.584,16 1.731,20 1.731,20 357,30 500,00 268,98 537,96 813,74 813,74 18.260,07 34.352,34

4,29 448,63 352,57 4,50 76,93 172,30 85,82 7,78 86,67 4,97 1.244,46 5.041,74 2.230,92 7.272,66

35,76 1.118,41 2.075,57 37,50 777,38 1.741,14 213,96 64,86 875,85 50,19 6.990,62 17.890,00 18.590,98 36.480,98

2,86 56,87 55,11 3,00 27,47 61,54 10,88 5,19 30,95 1,77 255,64 1.651,25

10,01 101,10 988,66 10,50 654,78 1.466,56 19,34 18,16 737,73 42,27

52,92 1.725,01 3.471,91 55,50 1.536,56 3.441,54 330,00 95,99 1.731,20 99,20

4.049,11 12.539,83 22.309,18 46.892,17

1.487,28 (22.309,18 ) 46.892,17 3.138,53 -

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

101

ZACARIAS et al

Os custos diretos dos departamentos derivam dos relatrios gerenciais fornecidos pela instituio. Os custos indiretos dos departamentos, por sua vez, foram alocados mediante a aplicao dos critrios de rateio enunciados no Quadro 11. Ressalte-se que a depreciao existente foi calculada em funo do valor dos bens existentes em cada departamento. Como o Departamento de Administrao presta servios aos demais, seu custo foi distribudo entre eles com base em um critrio que proporcionou uma maior correlao entre custos e departamentos, qual seja, a quantidade de funcionrios existentes na cozinha, na enfermaria e na lavanderia. Depois de feito o levantamento de custo de cada departamento, o prximo passo foi a alocao desses valores s classes de idosos. O critrio utilizado para a distribuio foi aquele que considerava a quantidade total de internos para a distribuio dos custos dos departamentos. Isto porque, os departamentos, em especial a lavanderia e a cozinha, prestam servios de maneira uniforme s classes de idosos. Com a forma de alocao de custo definida, possvel distribuir os custos dos departamentos de cozinha, enfermaria e lavanderia s classes de idosos, conforme Quadro 13.

Quadro 13: Distribuio do custo dos departamentos classes de idosos

Classes de Idoso \ Departamentos Acamados (11 idosos) Cadeirantes (20 idosos) Habilitados (38 idosos) Total dos departamentos

Fonte: Elaborado pelos autores.

Cozinha 1.159,41 2.108,02 4.005,23 7.272,66

Enfermaria 5.815,81 10.574,20 20.090,97 36.480,98

Lavanderia 500,35 909,72 1.728,47 3.138,53

Total 7.475,57 13.591,94 25.824,67 46.892,17

No Quadro 14 apresenta-se o custo total da prestao de servio de cada classe de idosos. O custo da prestao de servio aos idosos na ILPI, no ms de julho/2007, foi de R$ 72.257,72. Como se pode notar, deste custo total, 22,95% referem-se aos acamados, 31,16% aos cadeirantes e 45,89% aos habilitados. No obstante, ainda que o custo total dos habilitados seja a maior parcela, por idoso, o custo menos representativo (R$ 872,66), seguido dos cadeirantes (R$ 1.125,90) e depois pelos acamados (R$ 1.507,14).

102

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Quadro 14: Custo total da prestao de servio s classes de idosos

DESCRIO Acamados Cadeirantes Habilitados 11 idosos 20 idosos 38 idosos R$ % R$ % R$ % 1.534,45 9,26 1.534,45 9,26 1.311,40 3,95 Total

R$ % Medicamentos e 5.174,15 7,16 fraldas geritricas Mo-de-obra direta 6.790,25 40,26 6.790,25 40,26 1.697,56 5,12 13.580,50 18,79 0,00 0,00 0,00 0,00 1.800,00 5,43 1.890,00 2,62 Dirias 778,27 4,69 Custos indiretos das 778,27 4,69 2.527,59 7,62 4.720,90 6,53 classes Custos dos 7.475,57 45,09 7.475,57 45,09 25.824,67 77,88 46.892,17 64,90 departamentos CUSTO TOTAL 16.578,54 100 16.578,54 100 33.161,22 100 72.257,72 100 DAS CLASSES Custo unitrio 1.507,14 1.507,14 872,66 prestao servio aos idosos

Fonte: Elaborado pelos autores.

Verifica-se que os custos dos departamentos tm grande peso no custo total das classes, representando 45,09% do total dos custos para a classe de acamados, 60,36% na classe de cadeirantes e 77,88% para a classe de habilitados. Na seqncia, os custos mais representativos so os com mode-obra direta. Esta grande participao dos custos dos departamentos mostra como complexa a identificao direta dos custos da instituio aos idosos. Nesta classificao de custos encontram-se, por exemplo, os custos do departamento administrativo, os custos de mo-de-obra indireta e os custos com depreciao, que apesar de no ser controlada pela instituio, foi calculada para fins deste trabalho. O critrio de rateio adotado, em especial para a enfermaria, se justifica por demonstrar que o custo das classes de idosos pautado nas peculiaridades da prestao de servio de cada interno. Por exemplo, o tratamento diferenciado necessrio ao interno acamado, com medicamentos especficos e maior cuidado por parte dos funcionrios, o que torna esta classe mais onerosa que as demais. Outra observao que pode ser extrada desta pesquisa que o custo total encontrado (Quadro 14) superior receita obtida pela instituio no ms

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

103

ZACARIAS et al

estudado (Quadro 2), evidenciando um dficit de R$ 713,76 (R$ 71.543,96 R$ 72.257,72). Isto pode comprometer a continuidade da instituio, sugerindo, portanto, que as medidas de controle e monitoramento dos recursos arrecadados e dos gastos sejam efetivos. Ressalta-se que, durante as entrevistas realizadas, foi possvel perceber algumas decises tomadas pelos gestores que precisam ser subsidiadas com informaes gerenciais de custos. Com base nos anseios manifestados pelo gestor, entende-se que com o valor do custo de cada classe de idosos o gestor da entidade poder, por exemplo, tomar decises relacionadas admisso de novos internos e analisar a questo custo versus tempo estimado de permanncia na instituio versus objetivo social da entidade. Poder, ainda, identificar formas de reduo de custos nas classes de idosos, sem prejudicar o atendimento a estes, alm de poder tambm utilizar estas informaes como justificativa para a solicitao de novos recursos financeiros junto ao Poder Pblico e na sociedade civil para dar atendimento de qualidade a seus usurios.

4 Consideraes Finais

A atuao do terceiro setor no cenrio social brasileiro tem crescido progressivamente. A abrangncia das atividades, a quantidade de beneficiados e a rede de voluntrios que ela envolve apontam para uma importncia social e econmica que no pode passar despercebida pelos profissionais da contabilidade. So diversas as formas de contribuio da contabilidade s entidades sem fins lucrativos, porm uma delas se mostra bastante eficaz no que tange ao bom gerenciamento dos recursos obtidos, face s atividades que devem ser desempenhadas: a contabilidade de custos. Dentre as linhas de atuao do terceiro setor, as instituies que cuidam de idosos do tambm sua contribuio sociedade, oferecendo assistncia moral, social e material. Assim como as demais organizaes sem fins lucrativos, as ILPIs tambm carecem de informaes gerenciais a fim de prestar servios de qualidade, com recursos provenientes da sociedade civil e do poder pblico. Vem, portanto, as informaes de custos como ferramentas decisoriais.

104

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

A Utilizao do Custeio Integral no Processo de Apurao e Evidenciao de Custos em Entidades do Terceiro Setor: o caso de uma instituio de longa permanncia de idosos

Nesta pesquisa, o foco foi na apresentao de uma forma de apurao e evidenciao de custos em ILPIs sem fins lucrativos e absoro destes pelas classes de internos delimitadas pela Resoluo 283/2005 da ANVISA, que segrega os atendidos pelas instituies por graus de dependncia. A proposta de gerenciamento de custos apresentada pde revelar que a classe de idosos acamados tem um custo de 72,71% superior classe de idosos habilitados e 33,86% maior que a classe de idosos cadeirantes, que, por sua vez, representam um custo 29,02% maior que os idosos habilitados. Porm, ante ao nmero de idosos atendidos em cada classe, os custos totais tomam propores inversas, sendo R$ 16.578,54 com os acamados, R$ 22.517,97 com os cadeirantes e R$ 33.161,22 com os habilitados. Conclui-se que a questo de pesquisa foi respondida ao longo do trabalho e que o objetivo desta pesquisa foi alcanado, uma vez que os resultados proporcionados pela proposta apresentada podem ser utilizados como instrumentos de apoio ao processo decisrio dos gestores da instituio. A proposta de apurao e evidenciao de custos em ILPIs sugerida por esta pesquisa oferece aos gestores de tais instituies, informaes de custo de cada classe de idosos, permitindo-os priorizar os tipos de servios a oferecer, visualizar em que classes de idosos h maior concentrao de custos e quais custos podem ser eliminados ou minimizados. Tal proposta de apurao pode ser aplicada em demais entidades de atendimento a idosos sem finalidade lucrativa, podendo estas, igualmente, serem beneficiadas com seus resultados. Todavia, sua aplicao requer cautela em funo das particularidades de cada instituio. Como sugesto para novos estudos, recomenda-se o levantamento oramentrio do custo de prestao de servio aos idosos, considerando no somente os valores gastos pela entidade, mas toda a necessidade de consumo de materiais, alimentos, medicamentos, tratamentos mdicos, odontolgicos e fisioterpicos, gastos com lazer, entre outros, incluindo os recebidos em doao. A ampliao e aprofundamento dos estudos acadmicos da contabilidade neste setor social, bem como na rea de atuao das ILPIs, para que a contabilidade possa contribuir cada vez mais no processo decisrio destas organizaes pode ajudar a evitar equvocos no gerenciamento de recursos.

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

105

ZACARIAS et al

Referncias

AGNCIA NACIONAL DE VIGILNCIA SANITRIA. Resoluo RDC n 283, de 26 de setembro de 2005. Aprova o Regulamento Tcnico que define normas de funcionamento para as Instituies de Longa Permanncia para Idosos. 2005. [online] Disponvel na Internet via WWW.URL: http://e-legis.ANVISA.gov.br. Arquivo capturado em 01 de julho de 2007. ANNUNZIATO, Maria Del Pilar Hortncia Lopez. A atividade fsica com idosos em instituies de longa permanncia. [online] Disponvel na Internet via WWW.URL: http://www.programapostural.com.br/terceiraidade. Arquivo capturado em 01 de julho de 2007. BACKES. Rosemary Gelatti. et al. Aplicao do mtodo de custeio RKW em uma cooperativa agrcola. [on line] Disponvel na Internet via WWW.URL: http://www.custoseagronegocioonline.com.br. Arquivo capturado em 24 de fevereiro de 2008. BERT, Dalvio Jos; BEULKE, Rolando. Gesto de custos. So Paulo: Saraiva, 2006. BORN, Tomiko. Cuidado ao idoso em instituio. In.: PAPALEO NETO, Matheus (org.). Gerontologia. So Paulo: Atheneu, 1996. ____________. et al. ILPI Instituio de longa permanncia para idosos envelhecer com dignidade: um direito humano! [online] Disponvel na Internet via WWW.URL: http://www.portaldoenvelhecimento.net/acervo. Arquivo capturado em 21 de junho de 2007. BRASIL. Lei 10.741, de 01 de outubro de 2003. Dispe sobre o Estatuto do Idoso e d outras providncias. [online] Disponvel na Internet via WWW.URL: http://www.planalto.gov.br. Arquivo capturado em 01 de julho de 2007. CARDOSO, Ruth. Fortalecimento da sociedade civil. In: IOSCHPE, Evelyn Berg (org.). 3 setor: desenvolvimento social sustentado. Rio de Janeiro: Paz e Terra, 1997. FUCS, Jos. Um pas mais solidrio. POCA, Rio de Janeiro, ano 5, n 262, p. 9295, 26 de maio de 2003. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATSTICA. As fundaes privadas e associaes sem fins lucrativos no Brasil: 2002. Gerncia do Cadastro Central de Empresas. Rio de Janeiro: IBGE, 2004. MARTINS, Eliseu. Contabilidade de custos. 9. ed. So Paulo: Atlas, 2003. ORDEM DOS ADVOGADOS DO BRASIL. Cartilha do terceiro setor. Comisso de Direito do Terceiro Setor da OAB/SP. So Paulo: Nova Bandeira, 2005. PADOVEZE, Clvis Lus. Contabilidade gerencial: um enfoque em sistema de informao contbil. 4. ed. So Paulo: Atlas, 2006. 106

Revista Contabilidade Vista e Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 19, n. 4, p. 85-106, out./dez. 2008.

Você também pode gostar

- Enfermagem Materno Neonatal e Saúde Da Mulher 4ed 2017 RicciDocumento1.588 páginasEnfermagem Materno Neonatal e Saúde Da Mulher 4ed 2017 RicciMarina Cabral100% (1)

- TCC - Segurança Do TrabalhoDocumento83 páginasTCC - Segurança Do TrabalhoKaio Martinez X Mayara Mendonça83% (6)

- Explicação NANDADocumento5 páginasExplicação NANDAAllana Pietrobelli TrierweilerAinda não há avaliações

- Anais SINCOL 2022Documento112 páginasAnais SINCOL 2022EDUARDOAinda não há avaliações

- Gqrs Lar Estrutura Residencial Idosos Processos-ChaveDocumento221 páginasGqrs Lar Estrutura Residencial Idosos Processos-ChaveCélia Cornélio100% (1)

- Acidentes de Trabalho - QuestõesDocumento7 páginasAcidentes de Trabalho - QuestõesEsther Costa LessaAinda não há avaliações

- Nota Informativa Urgente - Santa Casa de CorumbaDocumento2 páginasNota Informativa Urgente - Santa Casa de CorumbaVictorAinda não há avaliações

- Manual Conferencia Testagem Carrinho de Urgencia+anexoDocumento18 páginasManual Conferencia Testagem Carrinho de Urgencia+anexoYuri FroesAinda não há avaliações

- História Da Enfermagem No BrasilDocumento4 páginasHistória Da Enfermagem No BrasilAna GrozinskiAinda não há avaliações

- Aula 6 - Programa Nacional de Imunização OKDocumento44 páginasAula 6 - Programa Nacional de Imunização OKJainara GomesAinda não há avaliações

- Ansiedade em Acadêmicos de Enfermagem - FinalDocumento17 páginasAnsiedade em Acadêmicos de Enfermagem - FinalGislaine silveiraAinda não há avaliações

- Posicionamento Cirurgico - Escala de ELPO - Denilse TrevilatoDocumento6 páginasPosicionamento Cirurgico - Escala de ELPO - Denilse TrevilatoLilia FernandesAinda não há avaliações

- Protocolos de Atenção Integral Á Saúde Da Mulher - Intercorrências GinecológicasDocumento22 páginasProtocolos de Atenção Integral Á Saúde Da Mulher - Intercorrências GinecológicasNaiane OliveiraAinda não há avaliações

- Cópia de Cópia de Questões - Adm. de Medicamentos.Documento9 páginasCópia de Cópia de Questões - Adm. de Medicamentos.Joyce MartinsAinda não há avaliações

- Tioria de MarthaDocumento65 páginasTioria de Marthamoises gabrielAinda não há avaliações

- SimuladoDocumento3 páginasSimuladomairaAinda não há avaliações

- AdrianaDocumento8 páginasAdrianaAna Caroline BarbosaAinda não há avaliações

- 8 Implantacao Da PPEDocumento12 páginas8 Implantacao Da PPESabonete100% (1)

- Relatório de Estágio SupervisionadoDocumento69 páginasRelatório de Estágio SupervisionadofabioAinda não há avaliações

- Estudo de Caso Grupo 04. CorrigidoDocumento12 páginasEstudo de Caso Grupo 04. CorrigidoFernanda MeloAinda não há avaliações

- PSF e UBS-2Documento21 páginasPSF e UBS-2Mara RodriguesAinda não há avaliações

- Revistavol4n2 PDFDocumento89 páginasRevistavol4n2 PDFLluvisz PrudencioAinda não há avaliações

- Tecnico - de - Enfermagem - Samu Fortaleza 2018Documento4 páginasTecnico - de - Enfermagem - Samu Fortaleza 2018Operacional Grupo CLASPAinda não há avaliações

- Nuno - Silva - RELATÓRIO FIINAL - A Intervenção de Enfermagem Na Pessoa Com Ferida MalignaDocumento199 páginasNuno - Silva - RELATÓRIO FIINAL - A Intervenção de Enfermagem Na Pessoa Com Ferida Malignaronalberto araújoAinda não há avaliações

- Relatório de Gestão UEPA 2020Documento92 páginasRelatório de Gestão UEPA 2020Olavo GpAinda não há avaliações

- Resolucoes CofenDocumento32 páginasResolucoes CofenraulaguirreAinda não há avaliações

- Manual de Estágio Supervisionado Obrigatório - EnfermagemDocumento17 páginasManual de Estágio Supervisionado Obrigatório - EnfermagemhelenoAinda não há avaliações

- Definição de Auditoria de EnfermagemDocumento2 páginasDefinição de Auditoria de EnfermagemRoberta Martins100% (1)

- Engenheiro de Segurança Do Trabalho (Prova) IFCE 2014Documento9 páginasEngenheiro de Segurança Do Trabalho (Prova) IFCE 2014Lauene AlbuquerqueAinda não há avaliações

- Pedcp-2021 2022Documento60 páginasPedcp-2021 2022Joana Brazão CachuloAinda não há avaliações