Você também pode gostar

- TERMOS DA PRESTAÇÃO DE SERVIÇO - Maria - RoselyDocumento7 páginasTERMOS DA PRESTAÇÃO DE SERVIÇO - Maria - Roselycarolina maria silvaAinda não há avaliações

- Astro PayDocumento2 páginasAstro PayLeonAinda não há avaliações

- Economia Monetária Unidade 4Documento22 páginasEconomia Monetária Unidade 4Edson FilentiAinda não há avaliações

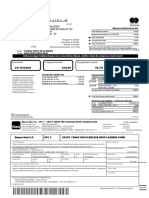

- Boleto 8632Documento1 páginaBoleto 8632Lucas SilvaAinda não há avaliações

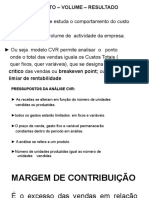

- Custo - Volume - ResultadoDocumento31 páginasCusto - Volume - ResultadoMariette SofiAinda não há avaliações

- Planilha Problema AuditoriaDocumento4 páginasPlanilha Problema AuditoriaAdamo Da Cruz BarbosaAinda não há avaliações

- RelatorioDocumento1 páginaRelatorioAdamo DamuAinda não há avaliações

- BoletoDocumento1 páginaBoletoLocação - Dias Assessoria ImobiliáriaAinda não há avaliações

- Unimed 2Documento1 páginaUnimed 2Israel N SantanaAinda não há avaliações

- A3 CPC08 Questões FCCDocumento21 páginasA3 CPC08 Questões FCCSilvia NeryAinda não há avaliações

- Cartilha TheoDocumento9 páginasCartilha TheoMauricio De CastroAinda não há avaliações

- Cálculo JoselaideDocumento2 páginasCálculo JoselaideReverton Barbosa De RezendeAinda não há avaliações

- 1-A Técnica ContábilDocumento80 páginas1-A Técnica ContábilEstudos Concursos2020Ainda não há avaliações

- ARQOUTB0F6007A5F3AD6Documento7 páginasARQOUTB0F6007A5F3AD6Vinicius GomezAinda não há avaliações

- Recibo Do Pagador: Francisco Lacerno Cardoso PereiraDocumento1 páginaRecibo Do Pagador: Francisco Lacerno Cardoso PereiraPolitecnica Tecnologia Sistemas Eireli - EPPAinda não há avaliações

- Fatura CopelDocumento2 páginasFatura CopelJoãozinho Maria KidsAinda não há avaliações

- Nu 215671566 01abr2023 30jun2023Documento13 páginasNu 215671566 01abr2023 30jun2023cleverson macenaAinda não há avaliações

- Credicard 4344 Fatura 202010 PDFDocumento2 páginasCredicard 4344 Fatura 202010 PDFGustavo Rodrigues SellaAinda não há avaliações

- Catálogo de Convênio - PONTA GROSSA MAIODocumento24 páginasCatálogo de Convênio - PONTA GROSSA MAIOLeandro StelleAinda não há avaliações

- Share FileDocumento1 páginaShare FileGilmar NunesAinda não há avaliações

- Operation PDF ExtratoDocumento7 páginasOperation PDF ExtratoJosé RaposoAinda não há avaliações

- Fatura Cartaobusiness1362 2024-01Documento4 páginasFatura Cartaobusiness1362 2024-01David FilipeAinda não há avaliações

- ApartamentoDocumento4 páginasApartamentomiguelsrocha777Ainda não há avaliações

- Total Da Fatura R$Documento2 páginasTotal Da Fatura R$Rosi BuenoAinda não há avaliações

- Proposta Mix Fruit - Enxada RotativaDocumento4 páginasProposta Mix Fruit - Enxada RotativarieldermagalhaesrAinda não há avaliações

- Boleto MaxDocumento1 páginaBoleto Maxjamily.santos956Ainda não há avaliações

- Contabilidade Avançada Mestrado PDFDocumento98 páginasContabilidade Avançada Mestrado PDFFrancisco CaculoAinda não há avaliações

- Historico CreditosDocumento1 páginaHistorico CreditosAna Clara SampaioAinda não há avaliações

- Situacao Liquida Como Funciona A Equação Patrimonial de Uma EmpresaDocumento11 páginasSituacao Liquida Como Funciona A Equação Patrimonial de Uma EmpresaNayo MacamoAinda não há avaliações

- 21 Simulado - Contabilidade Comercial e FinanceiraDocumento5 páginas21 Simulado - Contabilidade Comercial e Financeirajose ozildo dos santosAinda não há avaliações