Você também pode gostar

- Contrato Da CLinica IOADocumento5 páginasContrato Da CLinica IOAAntonio SouzsAinda não há avaliações

- Engenharia de Software - Qualidade de SoftwareDocumento39 páginasEngenharia de Software - Qualidade de SoftwareEdson AraujoAinda não há avaliações

- RB 11 Covenants-Instrumento de Garantia em Project Finance - P - BDDocumento19 páginasRB 11 Covenants-Instrumento de Garantia em Project Finance - P - BDpaloprsAinda não há avaliações

- Bradesco Internet Banking - FEVEREIRO - 2010Documento4 páginasBradesco Internet Banking - FEVEREIRO - 2010monicapaulino96576Ainda não há avaliações

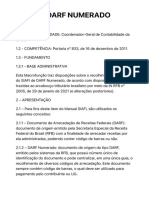

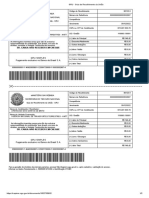

- SIAFI (Versão Inicial)Documento32 páginasSIAFI (Versão Inicial)setorfinanceirociopespAinda não há avaliações

- Ganhe Dinheiro Online - Pesquisas Pagas Do Work98Documento1 páginaGanhe Dinheiro Online - Pesquisas Pagas Do Work98HENRI GRIFFAinda não há avaliações

- Exercício Avaliativo - Módulo 3 - Revisão Da TentativaDocumento2 páginasExercício Avaliativo - Módulo 3 - Revisão Da TentativaRangel SantosAinda não há avaliações

- Para Receber Na Hora, em Qualquer Dia e Sem Custo, Leia o QR Code No Celular e Pague Por PixDocumento1 páginaPara Receber Na Hora, em Qualquer Dia e Sem Custo, Leia o QR Code No Celular e Pague Por PixJosé Nilson Da Silva VeraAinda não há avaliações

- Concurso Docente Logistica 2014 2Documento20 páginasConcurso Docente Logistica 2014 2André Bassaco100% (1)

- Gottfried Feder - Kampf Gegen Die Hochfinanz BRDocumento282 páginasGottfried Feder - Kampf Gegen Die Hochfinanz BRAlberto AraújoAinda não há avaliações

- Modelo Importacao Produtos MarketupDocumento9 páginasModelo Importacao Produtos MarketupMaurício ReisAinda não há avaliações

- A Metodologia NUGIN de Gestão Da Inovação - IEL-SCDocumento45 páginasA Metodologia NUGIN de Gestão Da Inovação - IEL-SCADEMIR MACHADO DE OLIVEIRAAinda não há avaliações

- Qualidade e A Sua ConceituaçãoDocumento113 páginasQualidade e A Sua ConceituaçãoClailton Vital DeolindoAinda não há avaliações

- Planilha de Formação de PreçosDocumento2 páginasPlanilha de Formação de PreçosJackson R.Ainda não há avaliações

- Parcela 2 Dezembro Aparecido Dos Santos de BritoDocumento2 páginasParcela 2 Dezembro Aparecido Dos Santos de Britovictor mAinda não há avaliações

- GPP19Documento82 páginasGPP19Paulo LuanAinda não há avaliações

- TeoricoDocumento22 páginasTeoricoSueki KaiAinda não há avaliações

- Contrato de Aluguel SimplesDocumento2 páginasContrato de Aluguel SimplesEmersonAinda não há avaliações

- 23-06 - Lançamento Parceria Sebrae Minas e A SecultDocumento5 páginas23-06 - Lançamento Parceria Sebrae Minas e A SecultRoger DiasAinda não há avaliações

- Modelo Relatorio Auditoria ContabilDocumento26 páginasModelo Relatorio Auditoria ContabilCleide DutraAinda não há avaliações

- Sequenciada Matematica Pets - Trabalhando Com TabuadaDocumento25 páginasSequenciada Matematica Pets - Trabalhando Com TabuadaMaria Teodora MoreiraAinda não há avaliações

- Leitura Fiscal de Hoje! 01 - 04 - 2023Documento9 páginasLeitura Fiscal de Hoje! 01 - 04 - 2023Salomao SalomaoAinda não há avaliações

- Edital - LicitaçãoDocumento17 páginasEdital - LicitaçãoMax Gabriel Timo BarbosaAinda não há avaliações

- Shark TankDocumento2 páginasShark TankJanaína MartinsAinda não há avaliações

- Normas Internacionais de Contabilidade 8 7 SEMESTREDocumento7 páginasNormas Internacionais de Contabilidade 8 7 SEMESTREWaldemir GuimarãesAinda não há avaliações

- (Artigo) DRUMMOND, J.A. Recursos Naturais de Propriedade ComumDocumento40 páginas(Artigo) DRUMMOND, J.A. Recursos Naturais de Propriedade ComumMarcioSuarezAinda não há avaliações

- WB Power Imports Ltda Danfe: #SérieDocumento1 páginaWB Power Imports Ltda Danfe: #SérieEdinalva SilvaAinda não há avaliações

- Planejamento Estrategico Unidade 4Documento21 páginasPlanejamento Estrategico Unidade 4autorawarvincardAinda não há avaliações

- Economia SebentaDocumento34 páginasEconomia SebentaShuny CostaAinda não há avaliações

- Conll PetromocDocumento22 páginasConll PetromocArmando MatheAinda não há avaliações