Escolar Documentos

Profissional Documentos

Cultura Documentos

A Gestão Publica e o IDH

Enviado por

Paulo Ricardo TeixeiraDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

A Gestão Publica e o IDH

Enviado por

Paulo Ricardo TeixeiraDireitos autorais:

Formatos disponíveis

__________________________________________________________________________________________

Revista Universo Contbil , ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS

E O NDICE DE DESENVOLVIMENTO HUMANO (IDH)

DOS MUNICPIOS DO ESTADO DE SO PAULO

Amaury Jos Rezende

Mestre em Controladoria e Contabilidade pela FEA/USP

E-mail: amauryj@usp.br

Valmor Slomski

Doutor em Controladoria e Contabilidade pela FEA/USP

Prof. do Departamento de Contabilidade e Aturia da FEA/USP

Prof. do Programa de Ps-Graduao em Cincias Contbeis da FEA/USP

E-mail: valmor@usp.br

Luiz Joo Corrar

Doutor em Controladoria e Contabilidade pela FEA/USP

Prof. do Departamento de Contabilidade e Aturia da FEA/USP

Prof. do Programa de Ps-Graduao em Cincias Contbeis da FEA/USP

E-mail: ljcorrar@usp.br

RESUMO

As polticas pblicas dos pases so decorrentes das metas estabelecidas nas conferncias

mundiais da Organizao das Naes Unidas (ONU). Por sua vez, o poder pblico atua em

seguimentos essenciais como: sade, educao, habitao, dentre outros. Esta pesquisa tem

como objetivo diagnosticar e analisar as variveis condicionantes entre as polticas pblicas e

o nvel de desenvolvimento humano (IDH) dos municpios do Estado de So Paulo. Com o

uso de tcnicas de anlise multivariada, contatou-se que o relacionamento entre investimentos

pblico e IDH no apresentam relacionamento linear; ainda nesta mesma linha, averiguou-se

que os municpios que realizaram maiores investimentos, necessariamente no esto no

cluster dos que possuem melhores IDH. Entretanto, variveis econmicas (investimentos

realizados) e as caractersticas socioeconmicas dos municpios demonstram poder

discriminatrio significativo, pois o modelo de regresso logstica classificou de 85% a 91%

dos casos corretamente, respectivamente, quando considerado o volume total dos

investimentos realizados ou o volume anual investido pelos municpios. Os resultados

apurados demonstram a sensibilidade do modelo, o que possibilita a anlise dos impactos das

polticas pblicas no nvel de desenvolvimento social do municpio.

Palavras-chave: Gesto pblica municipal. Gastos pblicos. ndice de Desenvolvimento

Humano.

ABSTRACT

Taking into consideration that a countrys public policies derive from the goals established by

the UN (Organization of the United Nations) world conferences and the public power acts in

such essential sectors as health, education, housing, among others, this research has as an

objective to diagnose and analyze the conditioning variables of the relationship between the

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

25

public policies and the level of human development (IDH) of the municipalities in the State of

So Paulo. Using techniques of a multi-variable analysis, it was discovered that the

relationship between the public investments and the IDH are not linear. Following the same

logics, it was also established that not necessarily the municipalities which accomplished

larger investments are in the cluster of the ones that possess better IDHs. However,

economical variables (accomplished investments) and the socioeconomic characteristics of

the municipalities have proven a significant discriminatory power, because the model of

logistic regression classified from 85% to 91% of the cases correctly, when considering the

total volume of the accomplished investments or the annual volume of investments by the

municipalities, respectively. The obtained results have demonstrated the sensibility of the

model, which makes the analysis of the impacts of the public policies on the level of social

development of the municipalities possible.

Key-Words: Public municipal management. Public expense. Human development index.

1 INTRODUO

Na era da informao, a sociedade tem convivido com o avano dos meios de

comunicao, associado abertura de mercados, precedido de inmeras transformaes em

quase todos os segmentos da vida. Conseqentemente, parte da sociedade tem realizado um

esforo para compreender tais mudanas, a fim de definir estratgias que permitam aproveitar

oportunidades nesse mundo de transformaes rpidas. Neste contexto, a contabilidade tem

procurado assumir, cada vez mais, um papel de destaque no cenrio mundial, no qual sua

poltica de divulgao de informaes tem incorporado elementos de responsabilidade social

das entidades.

Na tentativa de avaliar a gesto social dos municpios, observa-se a necessidade da

realizao de estudos sobre a efetiva aplicao dos recursos pblicos, bem como o real

impacto desses investimentos no desenvolvimento social dos municpios. Neste contexto,

pode-se destacar o estudo realizado pela Assemblia Legislativa Estadual de So Paulo sobre

o ndice Paulista de Responsabilidade Social (IPRS) (2000).

No entanto, o relatrio sobre o desenvolvimento social dos municpios revela que esta

atitude pode ser insuficiente para cumprir tal objetivo, seja porque os esforos que um

municpio tenha direcionado a determinado problema social podem no ter ainda provocado

resultados suficientemente amplos para serem captados pelos indicadores que compem o

ndice Paulista de Responsabilidade Social, seja porque indicadores municipais agregados so

incapazes de revelar a enorme heterogeneidade social que caracteriza os municpios de maior

porte.

Os indicadores socioeconmicos, projetados tanto pela Organizao das Naes

Unidas (ONU) quanto por outras entidades, demonstram a necessidade de informaes e de

metodologias que apurem o nvel de desenvolvimento social e humano. Portanto, observa-se

que tais ndices no oferecem respostas especficas a respeito do desempenho dos gestores e

da avaliao do impacto dos investimentos sociais e, alm disso, no representam a

contribuio de cada rea ou atividade no desenvolvimento social.

Exemplificando, o ndice de Desenvolvimento Humano (IDH) divulgado pela ONU

tem como objetivo demonstrar informaes a respeito do nvel educacional, longevidade e

renda dos municpios, dos estados e do pas. Contudo, estes ndices no abordam os volumes

de recursos e as polticas pblicas implementadas, que propiciaram a elevao do IDH de

determinando municpio em relao aos ndices passados.

Com o processo de descentralizao da gesto pblica (municipal, estadual e federal),

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

26

iniciado aps a constituio de 1988, alguns pontos podem ser considerados como positivos,

principalmente no que diz respeito proximidade dos beneficirios com as aes sociais

(reduo da burocracia), o que possibilitou a diminuio de custos conjugada ao aumento da

eficcia e da eficincia na aplicao das polticas pblicas, que passaram a atuar em

consonncia com as realidades regionais e locais. Essa aproximao do governo com a

comunidade leva a uma maior participao do cidado como parceiro na administrao e

agente fiscalizador.

Na atual administrao pblica, este cenrio se faz presente ao exigir, do homem

pblico (gestor), maior competncia e transparncia na aplicao dos recursos

governamentais, surgindo assim a accountability que, na opinio de Campos (1990, p. 33),

comeou a ser entendida como questo de democracia. Quanto mais avanado o estgio

democrtico, maior o interesse pela accountability. Nesse sentido, a accountability

governamental tende a acompanhar o avano de valores democrticos, tais como igualdade,

dignidade humana, participao, representatividade.

Os gestores pblicos buscam indicadores que mensurem a performance da gesto, em

relao s finanas pblicas municipais, estaduais e nacionais. De acordo com Slomski (1999,

p. 36), o cidado, no papel de principal, no sabe com certeza se o seu gestor pblico, no

papel de agente, est maximizando o retorno de seu capital, como ele desejaria, na produo

de bens e servios, gerando, assim, uma assimetria informacional.

Por considerar importante o papel do poder pblico no desenvolvimento econmico e

social de uma nao e a fim de evidenciar a responsabilidade social dos municpios, torna-se

imprescindvel o desenvolvimento de metodologias que possibilitem a mensurao dos

investimentos sociais e seus impactos na sociedade, para que se equacione melhor a

comunicao entre as instituies pblicas e os cidados, por meio de uma linguagem

acessvel independente do nvel cultural. Deste modo, faz-se necessrio um estudo criterioso

sobre o tema, investigando as seguintes questes:

a) Os investimentos pblicos (polticas pblicas) contribuem para a mudana do

ndice de Desenvolvimento Humano (IDH) dos municpios?

b) Os volumes de investimentos realizados pelos municpios so atributos relevantes

para a discriminao dos nveis de desenvolvimento social e humano dos

municpios?

O poder pblico atua diretamente em seguimentos essenciais como: sade educao,

habitao, transporte, segurana etc. Em vista a escassez de recursos e a necessidade de

investimentos a serem realizados, esta pesquisa parte da seguinte hiptese: se os gestores

pblicos conhecem os atributos que do fomento ao desenvolvimento social, ento, o poder

pblico poderia gerenciar as atividades pblicas e os recursos pblicos de maneira a

promover o desenvolvimento social e humano.

Assim, cada vez mais os gestores pblicos buscam instrumentos que propiciem avaliar

o desempenho social das instituies pblicas, a fim de diminuir a assimetria informacional

entre sociedade e atividades do Estado. Portanto, tal estudo pode confirmar a importncia do

Estado como agente impulsionador do desenvolvimento econmico e social.

Isto posto, como o objetivo deste trabalho investigar, empiricamente, os fatores

condicionantes entre as polticas pblicas (investimentos pblicos) e o ndice de

desenvolvimento humano (IDH-M) dos municpios do Estado de So Paulo. Esta pesquisa

pode ser classificada como quantitativa descritiva e tem carter emprico-analtico.De acordo

com Martins (1994, p. 26), estes tipos de pesquisa, so abordagens que apresentam em

comum a utilizao de tcnicas de coleta, tratamento e anlise de dados marcadamente

quantitativos. Privilegiam estudos prticos. Suas propostas tm carter tcnico, restaurador e

incrementalista. Tm forte preocupao com a relao causal entre variveis.

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

27

A validao da prova cientfica buscada atravs de testes de instrumentos, graus de

significncia e sistematizao das definies operacionais. Dencker e Vi (2002, p. 57)

ressaltam que a finalidade das investigaes de pesquisa emprica delinear ou analisar

fenmenos, avaliar programas ou isolar variveis-chave. Descrevem as situaes utilizando

critrios quantitativos que estabelecem propores e correlaes entre as variveis

observadas, procurando elementos que permitam a comprovao de hipteses.

Dentre os principais elementos da pesquisa quantitativa descritiva, Dencker e Vi

(2002, p. 57) descrevem o objetivo, o procedimento, as caractersticas e os tipos:

a) Objetivo: verificar hipteses por mtodos quantitativos de medio;

b) Procedimento: as descries quantitativas so obtidas pela medio que

intenciona descrever relaes entre variveis;

c) Caractersticas: no empregam manipulao de varivel independente nem usam

a escala aleatria, uma vez que o objeto que se pretende descrever est definido; e

d) Tipos: as pesquisas quantitativas descritivas podem ser utilizadas para descrever

situaes em que se procura avaliar resultados de programas de interveno ou de

ao social, descrio das caractersticas de populaes e relaes entre variveis.

Para a realizao deste estudo, valer-se- de mtodos quantitativos e tcnicas de

anlise multivariada para avaliar os resultados, de maneira a testar as hipteses, descrever o

comportamento da varivel dependente com base nos valores de uma ou mais variveis

independentes, a fim de propiciar explicaes para o fenmeno em estudo e oferecer uma

contribuio para a melhoria do processo de gesto pblica e social dos municpios.

2 REFERENCIAL TERICO

Nesse tpico faz-se uma incurso terica em polticas pblicas no Brasil, relatrios

sociais, responsabilidade social e financiamento dos gastos sociais, polticas pblicas e as

metas do milnio.

2.1 Polticas pblicas no Brasil

Gasto social aquele gasto voltado para a melhoria, a curto e longo prazo, das

condies de vida da populao (FERNANDES, 1998, p. 12). No entanto, as polticas de

desenvolvimento econmico, implementadas no Brasil, sempre foram extremamente

conservadoras, o que proporcionou o aumento da concentrao de renda, ocasionando com

isso problemas de excluso social e cultural.

A dcada de 20, no Brasil, foi marcada pelo incio da poltica de assistncia social.

Naquele perodo, surgiram as primeiras legislaes e o Sistema Previdencirio brasileiro, mas

foi no auge do governo populista de Vargas que teve incio uma srie de mudanas

significativas na rea social (criao das leis trabalhistas, sindicatos, dentre outras). A partir

de 1964, houve expressiva mudana na forma de industrializao; as pequenas indstrias

caseiras de alimentos se consolidaram e se transformaram em parques industriais com forte

presena do Estado nas atividades produtivas, que realmente materializou o modelo de

desenvolvimento econmico, calcado na formao da sociedade de massas/consumo. A

dcada de 70, apesar da continuidade do regime militar, foi marcada por avanos sociais

significativos, tais como: melhoria do nvel de vida e reduo da pobreza, obrigatoriedade de

educao bsica, ateno primria sade.

Nos anos 80, apesar de ser um perodo marcado, pelos economistas, como a dcada

perdida (perodo marcado pela recesso), ocorreram grandes avanos no campo poltico, com

o surgimento da Nova Repblica, que se deparou com uma populao mais engajada e

consciente. Naquela poca, houve um aumento do nmero de sindicatos e movimentos

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

28

populares. Em 90, o governo j iniciara convivendo com um processo de descentralizao e

redistribuio tributria. Na opinio de Oliveira (1999, p. 27-28), naquele perodo, mais

precisamente, a partir de 1993, ocorreu um sensvel aumento dos gastos em determinadas

reas sociais. No entanto, as transformaes pelas quais o Pas passou no foram suficientes

para diminuir a diferena entre ricos e pobres, muito menos para racionalizar e democratizar o

papel do Estado junto sociedade.

O ex-presidente Fernando Henrique Cardoso afirma, em seu programa de governo

Cardoso (1994, p. 185), que preciso criar condies para a reconstruo da administrao

pblica em bases modernas e racionais. Isso significa assegurar a governabilidade e,

sobretudo, tornar mais eficaz e responsvel a prestao dos servios que a populao requer

nos campos de sade, previdncia, educao e segurana.

2.2 Relatrios sociais - instrumentos de avaliao de desempenho e transparncia das

polticas pblicas

crescente o nmero de profissionais envolvidos com o disclosure de informaes

sociais nas entidades, talvez por uma questo de mudana comportamental (conscincia

crtica da populao), associada ao desenvolvimento do marketing social (imagem da entidade

perante sociedade). Um grupo de pases tem adotado esta idia e as empresas pblicas e

privadas tm procurado divulgar e vender causas sociais (sade, educao, assistncia social,

meio ambiente) como um instrumento de estratgia empresarial.

Observa-se como um desafio, para entidades pblicas, conseguir evidenciar o impacto

que os investimentos sociais provocam na melhoria da qualidade de vida da populao, ou

seja, traduzir o efeito dos nmeros de maneira que a sociedade enxergue os efeitos dos

investimentos pblicos atravs de indicadores, situao esta almejada pelos gestores pblicos

para conhecer o efetivo impacto de cada real investido na vida das pessoas. O alcance disto

demonstraria a efetividade da gesto pblica, e criaria mecanismos de transparncia para a

gesto dos rgos governamentais, um processo de avaliao do desempenho e retorno social

dos recursos pblicos.

Como mencionado anteriormente, o mundo tem passado por transformaes de todas

as espcies, levando existncia de uma maior interao entre governantes e sociedade.

Osbone e Gaebler (1994, p. 55) afirmam que nos EUA esse fato teve incio por volta de 1970,

quando surgiu um movimento de defesa do direito ao bem-estar, exigindo maior controle

sobre o sistema de assistncia social; um movimento dos direitos dos moradores, exigindo

maior controle sobre o sistema de habitao popular; um movimento de vizinhana,

pleiteando maior controle sobre o desenvolvimento urbano e os servios pblicos.

No Brasil, esse tipo de mudana de atitudes pode ser visualizado em todos os campos,

poltico (impeachment, instaurao de CPIs), empresarial (apoio cultura, educao, esporte

etc.), governamental (valorizao do servidor, aumento quantitativo nos investimentos

sociais), comunitrio (maior participao). Esse crescente interesse da populao em

participar da vida poltica e, em especial, de temas ligados rea social, possibilita ao cidado

entender melhor o papel do Estado como agente arrecadador de tributos e distribuidor destes

atravs de programas de sade, educao, habitao etc. Essa conscientizao da sociedade

tem provocado, tambm, mudanas comportamentais na poltica, exigindo dos governantes

maior controle e transparncia dos recursos pblicos.

Souza (1997) ressalta que chegado o momento de orientar a proposta para as

empresas pblicas municipais, estaduais e federais. Enfim, todas as instituies pblicas que

atuam na sociedade: as prefeituras, governos estaduais e respectivas secretarias, universidades

e organizaes no-governamentais. O modelo para a coleta de dados de atuao social o

mesmo das privadas. A diferena est na cobrana, inevitavelmente maior na esfera pblica.

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

29

Mais do que nunca, a empresa pblica deve fazer todo o esforo para implementar polticas

sociais.

Sob esta perspectiva e com o aumento da conscientizao sobre o tema social, surgem

talvez as primeiras necessidades de transparncia e a efetiva cobrana por parte da populao.

Tudo isso tem forado as lideranas a implementar a prtica da to esperada accountability.

Neste contexto, a Lei de Responsabilidade Fiscal, Lei n. 101, de 15 de dezembro de 2000,

agrega novas formas de transparncia, com a criao de relatrios sociais e fiscais de forma

simplificada, que leva conteno de gastos e adequao das receitas com as despesas do

setor pblico, no qual conta com a contabilidade pblica, que procura, com o auxlio da

legislao vigente, atingir seus objetivos de registro, controle, transparncia, prestao de

contas e divulgao de informaes.

2.3 A Responsabilidade Social e o Financiamento dos Gastos Sociais

Com intuito de promover a satisfao das necessidades da populao, o Estado presta

servios coletividade, a fim de propiciar o aumento no nvel de bem-estar-social de uma

comunidade. No momento atual, sabido que o administrador pblico precisa ir alm de gerir

recursos como se fossem de uma empresa do setor privado; desta forma, acredita-se que este

deve buscar, no setor privado, experincias que deram certo e implement-las.

Ao considerar que o Estado tem em seu objetivo a satisfao de necessidades do

indivduo, necessrio, para o cumprimento de suas atribuies, que desempenhe o papel de

arrecadador de recursos financeiros, a fim de financiar as suas atividades. Para Giambiagi

(2000, p. 30), a poltica fiscal do governo atua em trs funes: a funo alocativa, relativa ao

fornecimento de bens pblicos; a funo distributiva, ligada distribuio de renda de forma

justa; a funo estabilizadora, visa manter o emprego, a estabilidade dos preos e o

crescimento econmico. Entretanto, Giacomoni (1998, p. 33) ressalta que a demanda de bens

e servios pblicos por parte dos indivduos anulada pela no-disposio dos mesmos

indivduos em contribuir, via sistema tributrio, para financiamento dos encargos decorrentes

desses bens e servios. Tal equilbrio encontrado em poca de normalidade e de estabilidade

econmica.

No Brasil, a cobrana de tributos vem desde o Brasil Colnia, passando pelo imprio

at chegar aos dias atuais, porm essa atividade s veio realmente se estabelecer como fonte

de captao e distribuio de recursos com a promulgao da Constituio Federal de 1946,

perodo tambm marcado pelo incio da participao popular junto ao Estado. Para Beuren e

Reitz (2002, p. 26), "a constituio de 1946 possibilitou avanos em relao autonomia dos

municpios brasileiros [...] outros fatores relevantes, garantidos na constituio, dizem

respeito participao popular na formao dos lderes locais". A Constituio Federal de

1967 e a de 1988 tambm trazem, em seus textos, alteraes significativas em relao

margem de distribuio tributria.

2.4 Polticas pblicas e as metas do milnio

Com o intuito de acompanhar o desenvolvimento social e humano, a Organizao das

Naes Unidas desenvolveu uma metodologia para medir o nvel de desenvolvimento nos

pases e assim, assegurar que a desigualdade social seja minimizada nas diversas regies do

planeta. Para tanto, a cada perodo de 15 a 20 anos so estabelecidas novas metas, sendo que o

poder pblico, atravs da aplicao dos recursos e polticas pblicas, busca garantir que as

metas estabelecidas nas conferncias mundiais das Naes Unidas garantam de fato o

desenvolvimento humano e social das comunidades (municpios, estados e pases).

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

30

No contexto geral, a ONU, em assemblia Geral, em setembro de 2000, adotou certas

metas, que ficaram conhecidas como Metas de Desenvolvimento do Milnio e que integram

a prpria Declarao do Milnio (UN, General Assembly, 08 Sep. 2003, A/RES/55/2) e

buscam:

a) erradicar a pobreza e a fome;

b) alcanar a educao primria universal;

c) promover a igualdade dos gneros e o empoderamento das mulheres;

d) reduzir a mortalidade infantil;

e) melhorar a sade das mes;

f) combater a HIV/AIDS, a malria e outras doenas importantes;

g) assegurar sustentabilidade ambiental;

h) criar uma parceria global para o desenvolvimento.

De acordo com relatrio das Naes Unidas, um dos grandes problemas da

Declarao do Milnio que ela anuncia metas de desenvolvimento, mas no indica quais os

meios a serem adotados para o cumprimento das metas anunciadas. Alm disso, um outro

problema que, de modo geral, as metas do milnio requerem aporte de recursos financeiros,

cuja disponibilidade depende do crescimento da economia mundial, tendo em vista a carncia

de recursos e os nveis de crescimento do PIB. Nos pases desenvolvidos, o crescimento do

PIB per capita passou de 2,8% nos anos 1990 para 1,6% em 2001-2003; na Amrica Latina

registrou-se uma queda de crescimento do PIB per capita de quase 1% no mesmo perodo de

2001- 2003; na frica Sub-sahariana (regio com os maiores desafios), o crescimento

mdio per capita na regio foi de apenas 0,7% nesses mesmos trs anos (2001-2003) (UN

General Assembly, Set. 2003; A/58/323).

H muito tempo, estabeleceu-se a prtica de avaliar o bem-estar de uma populao, e

conseqentemente de classificar os pases ou regies, pelo tamanho de seu PIB per capita.

Entretanto, o progresso humano e a evoluo das condies de vida das pessoas no podem

ser medidos apenas por sua dimenso econmica. Por isso existe uma busca constante por

medidas scioeconmicas mais abrangentes, que incluam tambm outras dimenses

fundamentais da vida e da condio humana. O IDH, criado no incio da dcada de 90 para o

Programa das Naes Unidas para o Desenvolvimento (PNUD) pelo conselheiro especial

Mahbub ul Haq, uma contribuio para essa busca e combina trs componentes bsicos do

desenvolvimento humano:

a) longevidade, que tambm reflete, entre outras coisas, as condies de sade da

populao; medida pela esperana de vida ao nascer;

b) Educao, medida por uma combinao da taxa de alfabetizao de adultos e a

taxa combinada de matrcula nos nveis de ensino fundamental, mdio e superior;

c) Renda, medida pelo poder de compra da populao, baseado no PIB per capita

ajustado ao custo de vida local para torn-lo comparvel entre pases e regies,

atravs da metodologia conhecida como paridade do poder de compra (PPC).

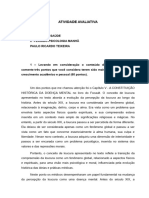

A metodologia de clculo do IDH envolve a transformao destas trs dimenses em

ndices de longevidade, educao e renda, conforme Figura 1, que variam entre 0 (pior) e 1

(melhor), e a combinao destes ndices em um indicador sntese. Quanto mais prximo de 1

o valor deste indicador, maior ser o nvel de desenvolvimento humano do pas ou regio.

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

31

Figura 1: As dimenses do IDH e as polticas pblicas

Fonte: ATLAS do Desenvolvimento Humano no Brasil, IDH-M e ICV: Metodologia. O Programa das Naes

Unidas para o Desenvolvimento (PNUD) (www.undp.org.br).

O poder pblico tem como prerrogativa constitucional assegurar o bem-estar do

cidado e garantir a efetiva realizao de servios essenciais. Tendo em vista que o

desenvolvimento humano medido pela ONU aborda trs dimenses, sendo que estas

dimenses apresentam relao direta com as prerrogativas constitucionais do poder pblico,

deveria ser lgico que, quanto maiores os investimentos nestes segmentos, teoricamente,

maior seria o nvel de desenvolvimento humano do municpio, do estado e do pas. neste

contexto, que esta pesquisa busca investigar se h relaes estatsticas entre o volume de

investimentos pretritos dos municpios e o seu IDH atual.

Segundo o Atlas do Desenvolvimento Humano no Brasil, traado pelo IBGE, a

metodologia de clculo do IDH, utilizada pela Organizao das Naes Unidas, aborda trs

dimenses: renda, longevidade e educao, medidas em uma escala que vai de 0 a 1. O IDH

do Distrito Federal passou de 0,799 em 1991 para 0,849, em 2003, bem acima da mdia

brasileira, que de 0,766. O ndice mximo de 1,0 no foi atingido at agora em nenhum

lugar do mundo. O campeo de IDH, entre os pases, a Noruega, com ndice de 0,942,

seguido da Sucia, com 0,941. O ndice na regio administrativa de Braslia, onde est

instalado o chamado plano piloto, chega perto dos melhores do mundo, com a marca de

0,936; at mesmo algumas cidades-satlites apresentaram um resultado excepcional, da ordem

de 0,928, enquanto outras cidades-satlites, mais pobres, apresentaram uma faixa razovel, na

ordem de 0,781.

Polticas Pblicas

Despesas correntes Investimentos Despesa capital

Dimenses

PODER

PBLICO

IHD

ndice de Desenvolvimento

Humanos

Educao Longevidade Renda

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

32

O IDH alto, no Distrito Federal, segundo as mais recentes avaliaes tcnicas do Atlas

do Desenvolvimento, resultante, principalmente, das condies de vida desfrutadas pela

base da pirmide social, sendo que o ndice de escolarizao (que tem peso de 51,8% no

clculo do IDH) o maior do Brasil. O nmero de crianas entre sete e 14 anos, matriculadas

nas escolas, chegou a 98,7%. No servio pblico, responsvel por quase metade da economia

local, 50% dos funcionrios tm nvel universitrio, 30% nvel mdio e s 20% ficaram no

bsico. Tambm h postos de sade, coleta de lixo, gua potvel e esgoto sanitrio para quase

100% da populao do Distrito Federal, incluindo as cidades-satlites mais pobres.

O Atlas do Desenvolvimento Humano no Brasil, traado pelo IBGE, no censo do ano

2000, mostra a necessidade premente de se incrementar o desenvolvimento de diversas

regies, o qual busca oferecer melhores condies de vida para as comunidades mais pobres,

tanto nos centros urbanos como rurais.

3 MATERIAIS E MTODOS

Esta pesquisa utilizou tcnicas e anlises estatsticas a fim de entender as relaes

entre as variveis pesquisadas, e assim contribuir para o aperfeioamento das polticas de

investimentos sociais e propiciar um entendimento sobre o nvel de desenvolvimento social e

humano dos municpios do Estado de So Paulo.

Para tanto, a elaborao desta pesquisa transcorreu conforme descrito a seguir:

a) na primeira etapa do estudo, os municpios do Estado de So Paulo foram

classificados em 2 grupos (clusters I e clusters II);

b) numa segunda etapa, analisaram-se os municpios classificados no cluster I, que

apresentava IDH superior ao cluster II, ou seja, apresentava relao entre IDH e o

volume de investimentos pblicos realizados nas reas de sade, educao e

investimentos de infra-estrutura;

c) na terceira etapa, foram diagnosticados os fatores relevantes para a classificao

dos municpios que apresentaram melhores ou piores ndices;

d) na ltima etapa, aplicou-se a tcnica de regresso logstica para averiguar se, a

partir da formao dos clusters I e II, seria possvel determinar, em termos de

probabilidade, em qual cluster o municpio se encontrava. Esta ltima etapa buscou

evidncias estatsticas que pudessem subsidiar a realizao de futuras pesquisas

com maior afinco.

Nesta pesquisa, foram utilizadas tcnicas e anlises estatsticas, a fim de entender as

relaes entre as variveis pesquisadas, em busca de uma contribuio para o aperfeioamento

das polticas de investimentos sociais, alm de propiciar um entendimento sobre o nvel de

desenvolvimento social e humano dos municpios do Estado de So Paulo.

A populao da pesquisa abrange os municpios do Estado de So Paulo e a

amostragem utilizada foi a no probabilstica, por julgamento, isto , foram utilizados, no

estudo piloto, somente os municpios que publicaram os gastos pblicos no perodo de 1991 a

2000. Devido ausncia de informaes contbeis, foram excludos 137 municpios, restando,

portanto, uma amostra de 508 municpios do Estado de So Paulo.

Para tanto, o estudo contou com a tcnica multivariada, a fim de averiguar a existncia

de relaes estatsticas entre as variveis. No tocante coleta de dados, utilizou-se do banco

de dados da Finanas do Brasil dos Municpios (FINBRA), o qual contm informaes sobre

o volume de recursos arrecadados e sobre os investimentos nas reas de sade, educao e

infra-estrutura, ou seja, investimentos realizados, nos ltimos anos, pelos municpios

pesquisados. Adicionalmente foram coletadas outras informaes junto ao Instituto Brasileiro

de Geografia e Estatstica (IBGE), tais como: populao e extenso territorial, entre outras.

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

33

Em relao aos dados extrados do relatrio da Organizao das Naes Unidas (ONU),

foram utilizados os ndices de desenvolvimento humano, divulgados nos ltimos perodos.

3.1 Tcnicas e anlises estatsticas

Na primeira fase da pesquisa, utilizou-se a tcnica multivariada de Anlise de

Clusters, com o objetivo de agrupar os municpios em clusters. Para tanto, os clusters foram

formados por meio do mtodo No-Hierrquico, sendo que 243 municpios foram

classificados clusters I com ndices abaixo de 0,79, considerados como mdio e baixo nvel de

desenvolvimento humano; j cluster II foram classificados 265 municpios com ndices

superiores a 0,79 considerados como alto e bom nvel de desenvolvimento humano.

Aps o agrupamento dos municpios em clusters, foram projetadas regresses

mltiplas, com a finalidade de verificar a existncia de relacionamento estatstico entre as

variveis de estudo. A fase seguinte teve como objetivo a aplicao da tcnica de regresso

logstica, que buscou verificar se o volume de investimentos pblicos pretritos, como

investimentos permanentes, despesas correntes e despesas de capital e o volume de receitas

tributrias, representam variveis estatisticamente significantes para a classificao

(discriminao) dos municpios em seus respectivos clusters de municpios com IDH alto e

municpios com IDH baixo. Vale ressaltar que os dados disponibilizados pelo FINBRA

encontram-se atualizados. Alm disso, esta fase permitiu verificar, dentre os atributos

selecionados, os que mais contribuem para o processo de melhoria do IDH, em relao aos

ndices pretritos, bem como quais atributos so significativos no processo de gesto social.

3.2 Seleo das variveis

A seleo das variveis embasou-se, inicialmente, na considerao de que as polticas

pblicas (investimentos pblicos) encontram-se baseadas nas metas sociais estabelecidas pela

Organizao das Naes Unidas (ONU). Deste modo, foram selecionadas as variveis que

mantm relao direta com as dimenses do IDH, tais como: investimentos permanentes,

despesas correntes, despesas de capital e o volume de receita tributria dos municpios, sendo

que estas variveis representam os investimentos pblicos nos segmentos essenciais como:

sade, educao, transporte, habitao, segurana, dentre outros. Estas variveis caracterizam-

se como variveis econmicas.

Tambm foram inseridas, nas anlises, variveis como: populao, densidade

demogrfica, distncia do municpio em relao capital. Deste modo, buscou-se verificar se

variveis scioeconmicas possuem relao com o objeto de estudo. Outra varivel includa

no modelo de regresso logstica foi a varivel IDH de 1991, que corresponde referncia

de desenvolvimento humano do perodo anterior, sendo que a fundamentao para insero

desta varivel foi consubstanciada nos modelos de previso de riscos. Nestes modelos, a

referncia histrica torna-se uma varivel importante de predio.

Antes de iniciar o processo de modelagem, uma matriz de correlao entre as variveis

foi visualmente analisada e os pares de variveis que estavam altamente correlacionados

foram assinalados, pois, no desejvel que exista alta correlao entre as variveis

independentes, uma vez que o modelo de regresso sensvel colinearidade entre as

variveis (HAIR et al., 1998). A incluso de variveis altamente correlacionadas pode

ocasionar estimativas extremamente exageradas dos coeficientes de regresso (HOSMER e

LEMESHOW, 1989). Portanto, foram necessrios alguns ajustes, para evitar ou minimizar

distores resultantes de relaes matemticas que viessem a favorecer ou prejudicar as

anlises.

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

34

3.3 Classificao e discriminao de grupos

Em muitas situaes prticas, pesquisadores desejam separar duas classes de objetos

ou alocar um novo objeto em uma dessas classes. De todas as tcnicas existentes para esta

finalidade, a Anlise Discriminante e a Regresso Logstica so as mais encontradas na

literatura; ambas as tcnicas se enquadram na classe de mtodos estatsticos multivariados,

pois relacionam um conjunto de variveis independentes com uma varivel dependente

categrica (HAIR et al., 1998; MORGAN e GRIEGO, 1998; SHARMA, 1996)

De forma geral, as tcnicas de discriminao procuram encontrar uma funo ou um

conjunto de funes que discrimine os grupos definidos pela varivel categrica que visa

minimizar erros de classificao. Num contexto em que o conjunto de variveis independentes

possui um comportamento probabilstico de normalidade multivariada, a anlise discriminante

tima, porque minimiza os erros de classificao (HAIR et al., 1998; SHARMA, 1996).

Portanto, a suposio de normalidade multivariada necessria para que os resultados da

anlise discriminante sejam satisfatrios.

Segundo Hosmer e Lemeshow (1989), a tcnica de regresso logstica tornou-se um

mtodo padro de anlise de regresso para variveis medidas de forma dicotmica,

especialmente nas reas das cincias da sade. Contudo, o mesmo modelo pode ser utilizado

com um enfoque discriminatrio, conforme descrevem Krzanowski (1988) e McLachlan

(1992). O modelo de discriminao logstico pode ser utilizado de uma forma bem mais geral,

pois no faz suposies quanto forma funcional das variveis independentes e, alm disso, o

nmero de parmetros envolvidos no processo de estimao ser provavelmente menor.

Hair et al. (1998) e Press e Wilson (1978) apresentam alguns pontos favorveis ao uso

da regresso logstica: no necessrio supor normalidade multivariada; uma tcnica mais

genrica e mais robusta, pois sua aplicao apropriada numa grande variedade de situaes;

uma tcnica similar regresso linear mltipla. Na regresso logstica, a probabilidade de

ocorrncia de um evento pode ser estimada diretamente. No caso da varivel dependente Y

assumir apenas dois possveis estados (1 ou 0) e haver um conjunto de p variveis

independentes X

1

, X

2

, ... , X

p

, o modelo de regresso logstica pode ser escrito da seguinte

forma:

( ) x g

e

Y P

+

= =

1

1

) 1 (

Onde,

BpXp .. B1X1 B0 g(x) + + + =

Os coeficientes B

0

, B

1

, ... , B

p

so estimados, a partir do conjunto de dados, pelo

mtodo da mxima verossimilhana, que encontra uma combinao de coeficientes que

maximiza a probabilidade de a amostra ter sido observada (HOSMER e LEMESHOW, 1989).

Considerando certa combinao de coeficientes B

0

, B

1

, ... , B

p

e variando os valores de X,

observa-se que a curva logstica tem um comportamento probabilstico no formato da letra S,

o que uma caracterstica da regresso logstica. Esse formato d regresso logstica um

alto grau de generalidade aliada a aspectos muito desejveis:

a) Quando 1 1) P(Y ento , x g = + ) (

b) Quando 0 1) P(Y ento , x g = ) (

c) A regio de dvida, do ponto de vista de discriminao, fica restrita a uma

pequena regio.

Assim como se pode estimar, diretamente, a probabilidade de ocorrncia de um

evento, pode-se estimar a probabilidade de no ocorrncia por diferena:

( ) ) 1 ( 1 0 = = = Y P Y P

.

Ao utilizar-se a regresso logstica, a principal suposio a de

que o logaritmo da razo entre as probabilidades de ocorrncia e no ocorrncia do evento

linear:

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

35

p p

X B X B B

e

Y P

Y P

+ + +

=

=

=

...

1 1 0

) 0 (

) 1 (

e, por conseqncia,

p p

X B X B B

Y P

Y P

+ + + =

=

=

...

) 0 (

) 1 (

ln

1 1 0

Por essa razo, ao interpretar os coeficientes da regresso logstica, opta-se pela

interpretao de e

B

e no diretamente de B. Contudo, quando se utiliza o modelo logstico do

ponto de vista de discriminao entre grupos, no h grande interesse na interpretao dos

coeficientes (GARSON, 2000).

Para utilizar o modelo de regresso logstica para discriminao de dois grupos, a

regra de classificao a seguinte:

a) se P(Y=1) > 0,5 ento classifica-se Y=1

b) em caso contrrio, classifica-se Y=0.

Portanto, o modelo logstico foi utilizado para estimar, a partir do conhecimento de

recursos investidos, a probabilidade de o municpio ser enquadrado no grupo dos que

apresentam alto ou baixo IDH. A varivel dependente (Y) indica se o municpio possui alto

ou baixo nvel de desenvolvimento humano; as variveis independentes (X) selecionadas

correspondem ao volume de investimentos, caractersticas socioeconmicas (fsicas e

geogrficas) tais como: densidade demogrfica, populao mdia e a distncia do municpio

em relao capital.

No intuito de obter-se uma boa estimativa da eficincia classificatria do modelo, a

amostra foi fracionada em duas partes; sendo uma utilizada para estimao do modelo (296

casos) e outra para testar a eficincia da classificao (212 casos) (holdout sample) (HAIR et

al., 1998). A amostra utilizada para estimao, tambm chamada de amostra de treinamento,

contou com 296 casos. Esse nmero de casos corresponde a aproximadamente 60% do

conjunto total de municpios, conforme sugerido por Hair et al. (1998), e o processo de

escolha dos casos foi realizado por meio do gerador de nmeros aleatrios do software SPSS.

Portanto, utilizando 296 casos, eliminando as variveis altamente correlacionadas e buscando

a melhor combinao de variveis independentes, foi realizado o processo de estimao dos

coeficientes do modelo logstico.

3.4 Anlise dos dados

Foram realizadas duas simulaes, produzindo-se dois modelos (modelo-1 e modelo-

2). O modelo-1 considerou a somatria da receita tributria e dos investimentos (despesas de

capital e corrente) dos anos de 1991 at 2000; j o modelo-2 considerou o valor anual de

receita tributria, despesa corrente, despesa de capital e investimento, em que:

x1 - receita tributria total de 1991- 2000

x2 - despesa corrente total de 1991- 2000

x3 despesa de capital total de 1991- 2000

x4 - investimento total de 1991- 2000

x5 - IDH de 1991

x6 - distncia do municpio capital

x7 - densidade demogrfica

x8 - populao mdia (1991-2000)

Na Tabela 1 apresentam-se as estimativas dos coeficientes Beta e testes de

significncia das variveis.

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

36

Tabela 1 - Estimativas dos coeficientes Betas e testes de significncia das variveis

(Modelo-1)

Fonte: relatrio do SPSS.

Os modelos foram altamente significativos, sendo que o modelo-1 apresentou

2

; 8gl

= 237,614; Significncia = 0,0000 e a medida de Nagelkerke (o teste Nagelkerke R

2

t em

como objetivo explicar o nvel de variaes registradas na varivel dependente, ou seja,

demonstrar o poder explanatrio do modelo) foi de 0,737. O modelo-2 apresentou

2

; 8gl =

276,506; Significncia = 0,0000 e a medida de Nagelkerke foi de 0,811, quando o mximo

possvel de ser atingido +1. Isso indica um grande poder preditivo do modelo, que pode ser

verificado na Tabela 2. Vale ressaltar que os coeficientes do modelo-2 no foram

apresentados devido ao grande nmero de variveis.

Tabela 2 - Classificao dos municpios pelo modelo economtrico obtido

Modelo 1 Grupo predito

Grupo observado Baixo IDH Alto IDH Total % de

Acerto

Baixo IDH 115 21 136 84,56

Alto IDH 15 145 160 90,63

Total 130 166 296 87,84

Modelo 2 Grupo predito

Grupo observado Baixo IDH Alto IDH Total % de

Acerto

Baixo IDH 121 15 136 88,97

Alto IDH 10 150 160 93,75

Total 131 165 296 91,55

Fonte: relatrio do SPSS.

Portanto, pode-se estimar que o percentual mximo de acerto do modelo logstico,

anteriormente apresentado, de 87,84% para o modelo-1 e de 91,55% para o modelo-2. Para

se ter uma melhor estimativa da eficincia classificatria do modelo, foi utilizado o modelo

para classificar os 212 municpios que compem a amostra de teste de ambos os modelos (1 e

2) (holdout sample). Na Tabela 3 segue a classificao obtida.

VARIABLES IN THE EQUATION

B S.E. Wald df Sig R Exp(B)

X1 -9E-09 2,69E-08 0,125 1 0,72 1 1 1

X2 -2E-09 2,69E-08 0,007 1 0,93 1 1 1

X3 -4E-07 1,84E-07 4,547 1 0,03 1 0,99 1

X4 4E-07 1,89E-07 5,342 1 0,02 1 1 1,0

X5 -95,43 12,69476 56,512 1 5,59E-14 3,58E-42 5,6E-53 2,29E-31

X6 3E-04 0,001398 0,047781 1 0,826 1,0 0,99 1,0

X7 -4E-04 0,00055 0,653173 1 0,418 0,99 0,99 1,0

X8 3E-05 2,37E-05 1,290697 1 0,25592 1,000027 0,99998 1,000073

Constant 69,63 9,179144 57,54128 1 3,31E-14 1,74E+30

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

37

Tabela 3 - Tabela de classificao obtida na amostra de teste (holdout sample)

Modelo-1 Grupo predito

Grupo observado Baixo IDH Alto

IDH

Total % de

acerto

Baixo IDH 88 19 107 82,24

Alto IDH 17 88 105 83,81

Total 105 107 212 83,02

Modelo-2 Grupo predito

Grupo observado Baixo IDH Alto

IDH

Total % de

acerto

Baixo IDH 75 32 107 70,09

Alto IDH 15 90 105 85,71

Total 90 122 212 77,83

Fonte: relatrio do SPSS.

Garson (www.chassncsu.edu) e Hair et al. (1998), ao descreverem as principais

caractersticas e suposies da regresso logstica, afirmam que a medida de Wald a mais

indicada para se aferir a contribuio ao resultado de cada varivel independente, exceto para

situaes em que os coeficientes sejam extremamente altos. Nesses casos, recomendam, como

um mtodo alternativo para assegurar a importncia relativa de cada varivel independente, a

utilizao da medida R, que uma funo de Wald statistic, e o nmero do grau de liberdade

da varivel. Neste estudo, as duas medidas apresentaram a mesma ordem de grandeza ao

definir a contribuio de cada varivel.

Os testes estatsticos demonstraram a existncia de relacionamento estatstico entre os

objetos pesquisados, no entanto, nesta primeira etapa do trabalho no foi possvel diagnosticar

ainda quais variveis relacionadas com investimentos pblicos demonstram-se mais

significativas.

Deve-se mencionar que este trabalho seguiu rigorosamente as recomendaes de Hair

et al. (1998), de que essencial realizar uma diviso da amostra para validao da pesquisa,

no sentido de ser evitado qualquer tipo de tendenciosidade. Os autores observam que esta

diviso no pode comprometer quantitativamente as amostras quando relacionadas ao nmero

de variveis independentes utilizadas nos estudos. Entende-se que a eficcia de um modelo de

classificao somente ser comprovada aps uma ampla e minuciosa validao. Conforme

pode ser visto na Tabela 3, os resultados apresentados, na amostra de validao (preciso de

83,02% MOD-1 e preciso de 77,83% MOD-2), atestam uma excelente capacidade preditiva

do modelo.

4 CONSIDERAES FINAIS

A sociedade tem convivido com inmeras transformaes, em todos os segmentos da

vida cotidiana, no entanto, os avanos tecnolgicos, associados principalmente difuso da

informao, so fatores que tm mobilizado uma parcela da populao, no sentido de entender

tais mudanas e aproveitar oportunidades. Nesse mesmo sentido, o governo tem procurado

implementar polticas que maximizem os resultados dos programas sociais. Entretanto, os

resultados das polticas sociais implantadas, at o momento, sempre frustraram as

expectativas da populao.

Dado o contexto, observa-se que as polticas pblicas desenvolvidas so decorrentes

das metas estabelecidas nas conferncias mundiais da ONU e que os investimentos realizados

pelo poder pblico so escassos, sendo que os mesmos se tornam cada vez mais

imprescindveis gesto social.

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

38

De acordo com a pesquisa piloto-exploratria realizada diagnosticou-se, por meio da

anlise de clusters, que os municpios que apresentam maiores investimentos,

necessariamente, no esto no cluster dos que possuem melhores ndices de desenvolvimento

humano. Alm disso, por meio da tcnica de regresso mltipla, observou-se que a relao

entre municpios que apresentam maiores IDH e municpios com maior volume de

investimento no atende a uma relao linear. Portanto, a explicao para os municpios que

possuem melhores ndices de desenvolvimento humano deve-se tambm a outros fatores que

no somente aos investimentos pblicos.

Portanto, o estudo por meio da tcnica da regresso logstica demonstrou que

possvel discriminar os municpios pelo volume de investimento e por variveis

socioeconmicas. Conseqentemente, os volumes de investimentos pretritos realizados

contribuem para mudana do IDH dos municpios, o que demonstra atributos relevantes para

a discriminao dos municpios em grupos, corroborando a hiptese de que se os gestores

pblicos conhecem os atributos que do fomento ao desenvolvimento social, estes podem

maximizar a gesto social.

Este estudo exploratrio limitou-se a fazer apenas alguns diagnsticos, haja vista a

complexidade do campo de estudo e o inexpressivo nmero de pesquisas na rea.

importante ressaltar que, a inferncia deste estudo diz respeito somente aos municpios do

Estado de So Paulo que disponibilizaram os dados entre os perodos de 1991 a 2000, no

permitindo, portanto, generalizaes aos demais municpios brasileiros.

Nessa pesquisa piloto, o fato de algumas variveis apresentarem coeficientes com

valores muito baixos ou muito elevados dificultou elencar, dentre as variveis, aquelas que

seriam mais relevantes. Ressalta-se que o fato de alguns coeficientes apresentarem valores

prximos de zero ou muito altos no invalida o poder discriminatrio do modelo, apenas

dificulta a interpretao (HAIR et al., 1998; GARSON, www.chass.ncsu.edu).

O modelo apresentado ressalta variveis ligadas aos investimentos pblicos, sendo que

se destacam duas das trs dimenses do IDH, ou seja, as dimenses que apresentam aspectos

ligados educao e sade (longevidade). A dimenso renda no foi considerada neste

estudo, tendo em vista a dificuldade de diagnosticar variveis que se correlacionam

diretamente.

No tocante aos resultados auferidos, o modelo de regresso classificou corretamente

87,84% dos casos, quando considerado o volume total de recursos por categoria de 1991 a

2000; alm disso, classificou corretamente 91,6% dos casos, quando considerou o valor anual,

o que demonstra um importante instrumento com poder discriminatrio significativo. Os

resultados obtidos destacam que o modelo pode contribuir e subsidiar a gesto pblica, tanto

no gerenciamento das atividades como na aplicao dos recursos pblicos, de maneira a

maximizar o desenvolvimento social e humano.

Conclui-se que a tcnica multivariada de regresso logstica uma tcnica relevante

para o desenvolvimento de pesquisas em Cincias Sociais Aplicadas, especialmente nas

Cincias Contbeis e na Administrao Pblica, haja vista sua possibilidade de anlise de

atributos relevantes aos problemas de estudos.

Para tanto, este estudo teve como objetivo apontar algumas das vertentes que se

pretende estudar em pesquisas futuras, em relao aos investimentos pblicos dos municpios

brasileiros, sendo que estudos neste campo podem contribuir para a avaliao da eficincia do

gasto pblico, possibilitando aos gestores a mensurao e avaliao do desenvolvimento

social e humano dos respectivos municpios.

Amaury Jos Rezende Valmor Slomski Luiz Joo Corrar

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n. 1, p 24 40, jan./abr. 2005.

39

REFERNCIAS

ATLAS do Desenvolvimento Humano no Brasil, IDH-M e ICV: Metodologia. O Programa

das Naes Unidas para o Desenvolvimento (PNUD). Disponvel em:

http://www.undp.org.br/HDR/Atlas.htm>. Acesso em: 25 jun. 2004.

BEUREN, I. M.; REITZ, A. A gesto dos mecanismos bsicos para a cobrana de tributos de

competncia municipal. Revista Brasileira de Contabilidade. Braslia, Ano XXXI, n 133,

jan./fev. 2002.

BRASIL. Constituio federal, de 05 de outubro de 1988. 21 edio. So Paulo: Saraiva,

1999.

BRASIL. Constituio da Repblica Federativa do Brasil, de 05 de outubro de 1988.

______. Lei n 4.320, de 17 de maro de 1964.

21 ed. So Paulo: Atlas, 1997.

______. Lei n 101, de 15 de dezembro de 2000. Lei de Responsabilidade Fiscal.

______. Lei n 10.527, de 10 de julho de 2001. Estatuto das Cidades.

CAMPOS, A. M. Accountability: Quando devemos traduzi-la para o portugus? Revista de

Administrao Pblica. Rio de Janeiro, v. 24, n. 2, p.15-19, fev./abr. 1990.

CARDOSO, F. H. Mos obra Brasil: proposta de governo. Braslia, 1994.

DENCKER, A.F. M.; VI, S.C. Pesquisa emprica em cincias humanas: com nfase em

comunicao. 2.ed. So Paulo: Editora Futura, 2002.

FERNANDES, M. A. da C. et al. Gasto social nas trs esferas de governo - 1995. Braslia,

IPEA, 1998.

MINISTRIO da Fazenda Tesouro Nacional. Finanas Brasil (FINBRA). Disponvel em:

http://www.tesouro.fazenda.gov.br/estados-muicipios/. Acesso em: 10 jun. 2004.

GARSON, D.G. Logistic regression. Disponvel em: http//

www.chass.ncsu.edu/garson/pa765/logistic.htm>. Acesso em: 01 nov. 2004.

GIACOMONI, J. Oramento pblico. 7 ed. So Paulo: Atlas, 1998.

GIAMBIAGI, F.; ALM, A. C. D. de. Finanas pblicas. 2 ed. Rio de Janeiro: Campus,

2000.

HAIR, J. F. et al. Multivariate data analysis. 5. ed. New Jersey: Prentice Hall, 1998.

HOSMER, D.; LEMESHOW, S. Applied logistic regression. New York: John Wiley &

Sons, 1989.

NDICE Paulista Responsabilidade Social - IPRS. Assemblia Estadual de So Paulo, 2000.

A GESTO PBLICA MUNICIPAL E A EFICINCIA DOS GASTOS PBLICOS:

UMA INVESTIGAO EMPRICA ENTRE AS POLTICAS PBLICAS E O NDICE DE

DESENVOLVIMENTO HUMANO (IDH) DOS MUNICPIOS DO ESTADO DE SO PAULO

__________________________________________________________________________________________

Revista Universo Contbil, ISSN 1809-3337, Blumenau, v. 1, n, 1, p 24 40, jan./abr. 2005.

40

KRZANOWSKY, W. J. Principles of multivariate analysis. Oxford: Clarendon Press, 1988.

MARTINS, G. de A. Manual para elaborao de monografias e dissertaes. So Paulo:

Atlas, 1994.

McLACHLAN, G. Discriminant analysis and statistical pattern recognition. New York:

John Wiley & Sons, 1992.

MORGAN, G. A.; GRIEGO, O. V. Easy use and interpretation of SPSS for windows:

answering research questions with statistics. Mahwah, New Jersey: Lawrence Erlbaum

Associates Publishers, 1998.

NACIONES UNIDAS. UN General Assembly, 02 Sep. 2003, A/58/323. Disponvel em:

http://daccessdds.un.org/doc/UNDOC/GEN/N03/481/61/PDF/N0348161.pdf?OpenElenenp>.

NACIONES UNIDAS. UN General Assembly, 08 Sep. 2000, A/RES/55/2. Disponvel em:

http://daccessdds.un.org/doc/UNDOC/GEN/NOO/559/54PDF/N0055954.pdf?OPENelement>

OLIVEIRA, D. de P. R. de. Sistemas de informaes gerenciais. 4 ed. So Paulo: Atlas,

1999.

OSBONE, D.; GAEBLER, T. Reinventado o governo: como o esprito empreendedor est

transformando o setor pblico. 4 ed. Braslia: MH comunicao, 1994.

PRESS, J.; WILSON, S. Choosing between logistic regression and discriminant analysis.

Journal of the American Statistical Association, v. 73, n. 364, p. 699-705, 1978.

PROGRAMA das Naes Unidas para o Desenvolvimento. Relatrio do Desenvolvimento

Humano 2003 Objetivos de desenvolvimento do milnio: um pacto entre as naes para

eliminar a pobreza humana. New York, ONU, 2003.

SHARMA, S. Applied multivariate techiques. New York: John Wiley & Sons, Inc. 1996.

SLOMSKI, V. Teoria do agenciamento no estado: uma evidenciao da distribuio de

renda econmica produzida pelas entidades pblicas de administrao direta. Tese

(Doutorado em Controladoria e Contabilidade) - Universidade de So Paulo, So Paulo, 1999.

SOUZA, H. Empresa pblica e cidad. Folha de So Paulo, 26 mar. 1997.

VIEIRA, S. Como escrever uma tese. 4.ed. So Paulo: Pioneira, 1998.

Você também pode gostar

- Orientação ProfissionalDocumento3 páginasOrientação ProfissionalPaulo Ricardo Teixeira100% (1)

- Resposta Lista Exercicio de Revisão PsicologiaDocumento14 páginasResposta Lista Exercicio de Revisão PsicologiaPaulo Ricardo TeixeiraAinda não há avaliações

- Atividade Final Marina - Paulo RicardoDocumento3 páginasAtividade Final Marina - Paulo RicardoPaulo Ricardo TeixeiraAinda não há avaliações

- FarmacodinâmicaDocumento47 páginasFarmacodinâmicaPaulo Ricardo TeixeiraAinda não há avaliações

- Atividade Avaliativa Saude ColetivaDocumento5 páginasAtividade Avaliativa Saude ColetivaPaulo Ricardo TeixeiraAinda não há avaliações

- Terceira Lição de FreudDocumento2 páginasTerceira Lição de FreudPaulo Ricardo TeixeiraAinda não há avaliações