Escolar Documentos

Profissional Documentos

Cultura Documentos

66f30fc4d4 Cart Cheques PDF

Enviado por

juarkrmp0 notas0% acharam este documento útil (0 voto)

9 visualizações13 páginasTítulo original

66f30fc4d4_cart_cheques.pdf

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

9 visualizações13 páginas66f30fc4d4 Cart Cheques PDF

Enviado por

juarkrmpDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

Você está na página 1de 13

CUIDADOS NECESSRIOS NA

HORA DE RECEBER UM CHEQUE

Pr esi den t e: Abr am Szaj m an

Di r et or Execu t i vo: An t on i o Car l os Bor ges

Jor n al i st a Respon svel : An a Pau l a Vi ei r a Roger s

mt b: 27666

Edi o: Fer n an do San t i s

NDICE

4

10

10

11

16

17

17

20

19

16

15

>

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

6 > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > >

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

INTRODUO

1. EVOLUO DA UTILIZAO

DOSCHEQUESCOMO FORMA DE

PAGAMENTO

2. M EDIDAS DE PROTEO

PARA O COM ERCIANTE:

O QUE O COM RCIO DEVE FAZER

1. CHEQUES: O COM ERCIANTE

OBRIGADO A RECEBER

2. TIPOS DE DEVOLUO

3. FALSIFICAO DE CHEQUES

4. ORIENTAES AO COM ERCIANTE

AO RECEBER UM CHEQUE

5. A IM PORTNCIA DO TREINAM ENTO

CONCLUSO

1 VERIFICAO DE PROCEDNCIA

2 CONSULTAS

3 GESTO DE CRDITO

Den t r e os m ei os u t i l i zados pel os con su m i dor es par a

ef et u ar o pagam en t o de com pr as, o ch equ e ai n da t em

dest aqu e. Apesar da r pi da m u dan a de padr o, com

au m en t o do vol u m e e n m er o de t r an saes pagas

por m ei os el et r n i cos, al gu n s f at or es t en dem a

per pet u ar a u t i l i zao do ch equ e n o Br asi l ; en t r e el es

dest aca-se o al t o cu st o da t r an sao com car t es de

cr di t o (t axas oper aci on ai s) par a o com er ci an t e, o

cu st o par a i n vest i r em apar el h o de r ecepo de

pagam en t os vi a car t es de ban co/ dbi t o, a base de

det en t or es de t al es de ch equ es ai n da gr an de se

com par ada com a de det en t or es de m ei os el et r n i cos

de pagam en t o.

Di an t e dest es cu st os, m u i t as vezes o com er ci an t e opt a

por t r abal h ar com ch equ es, sob pen a de per da de

vol u m osos n egci os e de n u m er osos cl i en t es em

pot en ci al . No en t an t o, n ecessr i o t om ar cer t os

cu i dados, caso con t r r i o, o com er ci an t e pode i n cor r er

em r edu es r el evan t es n os r esu l t ados ef et i vos de

su as ven das.

E n as dat as com em or at i vas qu e o com er ci an t e deve

r edobr ar a at en o, u m a vez qu e o n m er o de ch equ es

au m en t a con si der avel m en t e devi do ao m ai or f l u xo de

con su m i dor es di spost os a com pr ar . M ai s ch equ es

em i t i dos, m ai or es r i scos par a os com er ci an t es, e

i m por t an t e qu e est es est ej am at en t os a t odas as di cas

qu e o aj u dem a evi t ar ou m i n i m i zar os pr ej u zos.

Essa u m a qu est o f u n dam en t al , e por i sso a

Feder ao do Com r ci o do Est ado de So Pau l o,

Fe c o m e r c i o , e l a b o r o u a c a r t i l h a Cu i d a d o s

Necessr i os n a Hor a de Receber u m Ch equ e , a f i m de

or i en t ar o em pr esr i o do com r ci o sobr e as f or m as

segu r as de ven der e r eceber , r edu zi n do as per das com

ch equ es devol vi dos por m ot i vos di ver sos.

> > pgina 4 cuidados necessr ios na hor a der eceber um cheque pgina 5 cuidados necessr ios na hor a der eceber um cheque < <

INTRODUO

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

>

Ap esar d o au m en t o d a u t i l i zao d o s m ei o s

el et r n i cos (car t es) n os l t i m os an os, o ch equ e

con t i n u a sen do bast an t e u t i l i zado com o f or m a de

pagam en t o. Con f or m e o gr f i co a segu i r , os ch equ es

r epr esen t am o segu n do m ei o de pagam en t o m ai s

u t i l i zados n o Br asi l - em t er m os absol u t os - (23,5%),

f i can do at r s apen as dos car t es de cr di t o (26,9%),

com a pequ en a di f er en a de 3,4 pon t os per cen t u ai s.

Em t er m os de qu an t i dades, a t abel a a segu i r m ost r a

qu e o ch equ e ai n da o i n st r u m en t o m ai s u t i l i zado,

com cer ca de 1,6 t r i l h o em 2006. O qu e r epr esen t a

cer ca de 9 oper aes por h abi t an t e, vej a a segu i r :

> > pgina 6 cuidados necessr ios na hor a der eceber um cheque pgina 7 cuidados necessr ios na hor a der eceber um cheque < <

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

>

1. EVOLUO DA

UTILIZAO DOS

CHEQUES COMO FORMA

DE PAGAMENTO

2001

Car t o dedbit o

6,8%

Cheque

52,1%

Dbi t o di r et o

8,0%

Car t o decr di t o

17,1%

Tr ansf er nci a de

cr dit o

i nt er bancr i a

16,0%

2006

Tr ansf er ncia de

cr dit o

int er bancr i a

19,0%

Dbi t o dir et o

11,6%

Car t o decr dit o

26,3%

Cheque

23,5%

Car t o dedbit o

19,7%

Mil hes

Inst r ument os de pagament os 2001 2002 2003 2004 2005 2006

Tot al :

Cheque

1/

Car t o dedbi t o

2/

Car t o decr di t o

2/

Dbi t o di r et o

Font e: Banco Cent r al do Br asil , bancos, cr edenciador es eadminist r ador as decar t es.

1/ Cheques com l iquidao int er bancr ia.

2/ Dados de2005e2006 r et if icados pel as inst it uies f inanceir as.

4.182

2.507

326

825

386

768

5.002

2.295

451

970

438

848

5.414

2.136

662

1.084

627

906

5.805

1.967

912

1.253

657

1.016

6.289

1.839

1.141

1.501

781

1.027

6.904

1.622

1.359

1.815

798

1.309 Tr ansf er nci a de cr di t o

int er bancr i a

Font e: Banco Cent r al do Br asil

Font e: Banco Cent r al do Br asil

No qu e se r ef er e a val or , o ch equ es r epr esen t am cer ca

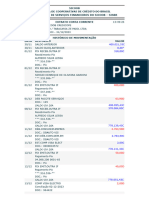

de R$ 1,0 t r i l h o do t ot al t r an saci on ado, vej a a t abel a a

segu i r :

Essa di f er en a n as par t i ci paes dos ch equ es em

t er m os de qu an t i dade e val or , expl i cada pel os

v a l o r es m d i o s t r a n sa ci o n a d o s p o r m ei o d o

i n st r u m en t o. Em 2006, o val or m di o dos ch equ es (R$

623,00) f oi cer ca de 8 vezes su per i or ao val or m di o dos

car t es de dbi t o (R$ 80,00).

No ltimos 12 meses (maro de 2007 fevereiro de

2008), foram transacionados cerca de 1,5 bilho de

cheques, deste total cerca 104 milhes foram

devolvidos, o que corresponde a um total de R$ 83,4

> > pgina 8 cuidados necessr ios na hor a der eceber um cheque pgina 9 cuidados necessr ios na hor a der eceber um cheque < <

Bil hes

Inst r ument os de pagament os 2001 2002 2003 2004 2005 2006

Tot al :

Cheque

1/

Car t o dedbi t o

2/

Car t o decr di t o

2/

2/

Dbi t o di r et o

Font e: Banco Cent r al do Br asil ebancos.

1/ Cheques com l iquidao int er bancr ia.

2/ Dados de2005e2006 r et if icados pel as inst it uies f inanceir as.

4.418

1.809

14

55

72

2.468

4.282

1.605

20

65

77

2.516

3.511

1.027

30

77

97

2.280

3.970

1.003

42

93

118

2.714

4.300

1.025

53

117

149

2.957

5.154

1.011

64

146

281

3.652 Tr ansf er nci a de cr di t o

int er bancr i a

bilhes (perda estimada do varejo). Do montante total

referente s devolues cerca de 10% do valor

representam aqueles cheques devolvidos em razo de

furto, clonagem, adulterao, entre outras

irregularidades correspondendo a cerca de R$ 8,34

bilhes. O restante, cerca de 94,1 milhes, corresponde a

cheques sem fundos ou bloqueados, que totalizam

R$ 75,06 bilhes.

Alm destes nmeros expressivos, podemos verificar no

grfico a seguir, uma tendncia crescente de devoluo

de cheques nos ltimos anos.

Di an t e di st o, a Fecom er ci o t r az a segu i r or i en t aes

par a o com er ci an t e a f i m de qu e est e possa evi t ar t ai s

per das e m i n i m i zar o n u s par a o com r ci o var ej i st a.

Percentual da QuantidadedeCheques Devol vidos por Todos os Motivos

0,00

2,00

4,00

6,00

8,00

10,00

12,00

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Cheques Devol vidos

Font e: Banco Cent r al do Br asil

D vi das em r el ao ao r ecebi m en t o de ch equ es com o

pagam en t o, est o sem pr e pr esen t es n o di a-a-di a dos

com er ci an t es. Fr eq en t em en t e, os com er ci an t es

depar am -se com cl i en t es i n di gn ados di an t e da r ecu sa

do r ecebi m en t o do ch equ e, al egan do qu e ch equ e

di n h ei r o . No en t an t o o com er ci an t e n o obr i gado a

acei t ar o pagam en t o em ch equ e. De acor do com a Lei

1.521/ 51, ap en as o d i n h ei r o (r ep r esen t ad o p or

cdu l as e m oedas) r econ h eci do por l ei com o m ei o de

t r oca e m edi da de val or capaz de r eal i zar a qu i t ao

i m edi at a de u m bem .

O ch equ e u m t t u l o de cr di t o qu e r epr esen t a u m a

or dem de qu i t ao e, com o t al , n o apr esen t a as

car act er st i cas do pr on t o pagam en t o. Se o ch equ e

u m a or dem , essa or dem pode ser f r u st r ada, n o ser

acei t a, m edi an t e u m a su st ao, por f al t a de f u n dos,

pel o er r o de pr een ch i m en t o ou pel a f al t a de al gu n s

dos r equ i si t os f or m ai s do ch equ e. Desta forma fica a

cargo do comerciante a deciso de aceitar ou no o

pagamento com cheque.

A devol u o de ch equ es pode ocor r er por di ver sos

m ot i vos, a segu i r t em -se a cl assi f i cao por al n eas:

* Ch equ es sem Pr ovi so de Fu n dos

11 - In su f i ci n ci a de f u n dos - 1 apr esen t ao

12 - In su f i ci n ci a de f u n dos - 2 apr esen t ao

13 - Con t a en cer r ada

14 - Pr t i ca esp r i a

* Im pedi m en t o ao Pagam en t o

20 - Fol h a de ch equ e can cel ada por sol i ci t ao do

cor r en t i st a

21 - Con t r a-or dem ou oposi o ao pagam en t o

22 - Di ver gn ci a ou i n su f i ci n ci a de assi n at u r a

> > pgina 10 cuidados necessr ios na hor a der eceber um cheque pgina 11 cuidados necessr ios na hor a der eceber um cheque < <

> > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > > >

>

2. MEDIDAS DE PROTEO

PARA O COMERCIANTE:

O QUE O COMRCIO

DEVE FAZER

1. Cheques: O Comer ciant e Obr igado a

Receber

2. Tipos de Devol uo

23 - Ch equ es de r gos da adm i n i st r ao f eder al em

desacor do com o Decr et o-Lei n 200

24 - Bl oqu ei o j u di ci al ou det er m i n ao do BACEN

25 - Can cel am en t o de t al on r i o pel o ban co sacado

26 - In oper n ci a t em por r i a de t r an spor t e

27 - Fer i ado m u n i ci pal n o pr evi st o

28 - Con t r a-or dem ou oposi o ao pagam en t o m ot i -

vada por f u r t o ou r ou bo

29 - Fal t a de con f i r m ao do r ecebi m en t o do t al on -

r i o pel o cor r en t i st a

30 - Fu r t o ou r ou bo de m al ot es

* Ch equ es com Ir r egu l ar i dades:

31 - Er r o f or m al de pr een ch i m en t o

32 - Au sn ci a ou i r r egu l ar i dade n a apl i cao do ca-

r i m bo de com pen sao

33 - Di ver gn ci a de en dosso

34 - Ch equ e apr esen t ado por est abel eci m en t o qu e

n o o i n di cado n o cr u zam en t o em pr et o, sem o en -

dosso-m an dat o

35 - Ch equ e f r au dado, em i t i do sem pr vi o con t r ol e

ou r espon sabi l i dade do est abel eci m en t o ban cr i o

("ch equ e u n i ver sal "), ou ai n da com adu l t er ao da

pr aa sacada

36 - Ch equ e em i t i do com m ai s de u m en dosso - Lei

n 9.311/ 96

37 - Regi st r o i n con si st en t e

40 - M oeda i n vl i da

* Apr esen t ao In devi da:

41 - Ch equ e apr esen t ado a ban co qu e n o o sacado

42 - Ch equ e n o com pen svel n a sesso ou si st em a

de com pen sao em qu e apr esen t ado e o r eci bo

ban cr i o t r ocado em sesso i n devi da

43 - Ch equ e devol vi do an t er i or m en t e pel os m ot i vos

21, 22, 23, 24, 31 e 34, per si st i n do o m ot i vo de

devol u o

44 - Ch equ e pr escr i t o

45 - Ch equ e em i t i do por en t i dade obr i gada a em i t i r

Or dem Ban cr i a

46 - CR Com u n i cao de Rem essa cu j o ch equ e

cor r espon den t e n o f or en t r egu e n o pr azo devi do

47 - CR - Com u n i cao de Rem essa com au sn ci a ou

i n con si st n ci a de dados obr i gat r i os

> > pgina 12 cuidados necessr ios na hor a der eceber um cheque pgina 13 cuidados necessr ios na hor a der eceber um cheque < <

48 - Ch equ e de val or su per i or a R$ 100,00 sem i den t i -

f i cao do ben ef i ci r i o

49 - Rem essa n u l a, car act er i zada pel a r eapr esen t a-

o de ch equ e devol vi do pel os m ot i vos 12, 13, 14, 20,

25, 28, 30, 35, 43, 44 e 45

71 - In adi m pl em en t o con t r at u al da cooper at i va de

cr di t o n o acor do de com pen sao

72 - Con t r at o de com pen sao en cer r ado (cooper a-

t i vas de cr di t o)

Ou t r o f a t o q u e t em g er a d o p r o b l em a s a o s

com er ci an t es a gr an d e i n ci d n ci a d e con t as

ban cr i as aber t as de f or m a f r au du l en t a (com RG f al so

o i n di vdu o abr e a con t a ban cr i a e aps os pr azos de

em i sso do t al on r i o de ch equ es passam a l esar o

com r ci o). O qu e o com er ci an t e deve saber , qu e a

Circul ar 2025 do Bacen, qu e di sci pl i n a o pr ocesso de

aber t u r a de con t as ban cr i as, possi bi l i t a at r i bu i r

r esp on sab i l i d ad e ao Ban co e r essar ci m en t o ao

com er ci an t e. Nest e caso f i qu e at en t o.

M esm o di an t e de i n m er as pr ovi den ci as a pr ecau es

adot adas pel as i n st i t u i es qu e em i t em t al es de

ch equ es ai n da r el at i vam en t e gr an de o n m er o de

f al si f i caes de ch equ es. E est a f al si f i cao se d, en t r e

ou t r as f or m as, por :

i ) Raspagem de al gu n s n m er os de sr i e do ch equ e e

ap l i cao d e ou t r os n m er os n o l u gar , p r at i ca

con h eci da com o r aspadi n h a.

i i ) Recor t e d os n m er os d e sr i e d e ch eq u es

ext r avi ados ou r ou bados e col agem em ou t r as f ol h as

do m esm o ban co m odi f i can do os n m er os de sr i e.

Com i st o, cr i a-se u m a f ol h a de ch equ e qu e n o est ar

bl oqu eada.

i i i ) Ut i l i zao de can et as qu e apagam . Nest e caso,

pr een ch e-se o ch equ e com u m a can et a e, em segu i da,

o f r au dador apaga com u m a bor r ach a e al t er a o val or

do m esm o.

i v) Lavagem de ch equ e, on de os f r au dador es, com a

u t i l i zao d e d et er m i n ad os p r od u t os q u m i cos,

> > pgina 14 cuidados necessr ios na hor a der eceber um cheque pgina 15 cuidados necessr ios na hor a der eceber um cheque < <

3. Fal sif icao de Cheques

con segu em apagar os val or es dos ch equ es. Depoi s s

escr ever o n ovo val or por ci m a.

v) Adu l t er ao f ei t a n o pr pr i o ch equ e, apr ovei t an do

os espaos em br an co par a al t er ar o val or .

vi ) Cor t e n a f ol h a de ch equ e, apr ovei t an do-se a par t e

i n f er i or on de est a assi n at u r a e assi m f az-se u m a

m on t agem col ocan do a par t e qu e f al t a, de ou t r o

ch equ e.

vi i ) Cl on agem de t al es, n est a caso, com posse dos

dados da con t a de u m cl i en t e e com a u t i l i zao de

u m a i m pr essor a de al t a def i n i o o f r au dador cl on a

t al es i n t ei r os, al t er an do apen as a sequ n ci a de

n u m er ao do t al o ver dadei r o.

- Exi gi r car t o do ban co e i den t i dade do por t ador do

ch equ e. Em pr esas e en t i dades devem apr esen t ar o

n m er o do CGC;

- Ch ecar a au t en t i ci dade dos docu m en t os (CPF e RG);

- Exi gi r com pr ovan t e de en der eo e r en da e ch ecar a

ver aci dade;

- Pedi r o n m er o de t el ef on e de con t at o do em i t en t e e

ver i f i car i m edi at am en t e se os t el ef on es e os con t at os

i n di cados exi st em ;

- Con su l t ar a Ser asa e en t i dades de ser vi os de pr o-

t eo ao cr di t o. Essas en t i dades m an t m a di sposi o

de qu ai squ er i n t er essados, u m ban co de dados sobr e

ch eq u es r o u b a d o s, ex t r a v i a d o s, su st a d o s o u

can cel ados. A con su l t a f ci l e pode ser f ei t a por

t el ef on e;

- Ver i f i car se o pr een ch i m en t o do ch equ e est cor r et o;

- An ot ar dados do em i ssor do ch equ e n o ver so e em

cadast r o pr pr i o;

- M an t er u m cadast r o com pl et o de t odos os cl i en t es,

pr i n ci pal m en t e par a as ven das com ch equ es;

- No acei t ar ch equ e em val or i n com pat vel com a

r en da do cl i en t e.

> > pgina 16 cuidados necessr ios na hor a der eceber um cheque pgina 17 cuidados necessr ios na hor a der eceber um cheque < <

4. Or ient aes ao Comer ciant e ao

Receber um Cheque

1) Ver if icao de Pr ocedncia

2) Consul t as

3) Gest o de Cr dit o

- Descon f i e de f ol h as de ch equ e sol t as, sem o t al o;

- Evi t e ch equ es de t er cei r os;

- Raspe com a u n h a a par t e on de con st am o n om e do

cl i en t e e n m er o do ch equ e. Se a t i n t a sai r , descon f i e;

- Descon f i e de m an ch as e bor r es;

- No acei t e o ch equ e se h ou ver r asu r as;

- Par a ver i f i car se ocor r eu cl on agem ou col agem do

ch equ e, col oqu e-o con t r a a l u z, d ob r e a f ol h a,

m ovi m en t e as l at er ai s, poi s a par t e col ada ger al m en t e

descol a. A f r au de ai n da pode ser per cebi da pel a

descon t i n u i dade da l i n h a ver t i cal de segu r an a;

- Repar e os pequ en os det al h es i m pr essos n as f ol h as,

as copi ador as di f i ci l m en t e os r epr odu zem com t ot al

f i del i dade;

- Ver i f i qu e se os n m er os i m pr essos em cdi go de

bar r as n o r odap da f ol h a de ch equ e, con f er em com os

n m er os i m pr essos n a par t e su per i or do ch equ e;

- Obser ve se l ogom ar cas e desen h os com t i n t as

especi ai s, qu an do escan eadas, m u dam de cor ;

- As f ol h as ver dadei r as apr esen t am di f er en t es l i n h as

de segu r an a em cada f ol h a de ch equ e. Qu an do

cl on adas, t odas as f ol h as apr esen t ar o l i n h as i gu ai s.

Tr ei n e seu s f u n ci on r i os par a qu e el es t en h am

con di es de an al i sar os ch equ es m i n u ci osam en t e e

r econ h ecer per f i s per i gosos. Pr est e at en o n a r eao

do cl i en t e qu an do est i ver r eal i zan do con su l t as ou

ch ecan do docu m en t os. Se a p essoa dem on st r ar

i n qu i et aes pr ocu r e f azer per gu n t as adi ci on ai s. Boa

par t e dos ch equ es devol vi dos podem ser evi t ados se o

pr of i ssi on al est i ver t r ei n ado. E, aci m a de t u do, t r at e

bem seu cl i en t e, r espei t e seu s di r ei t os e n o o col oqu e

em si t u ao con st r an gedor a. M as r eser ve-se o di r ei t o

de s r eal i zar ven das segu r as.

> > pgina 18 cuidados necessr ios na hor a der eceber um cheque pgina 19 cuidados necessr ios na hor a der eceber um cheque < <

5. A Impor t ncia do Tr einament o

A pr t i ca de t ai s m edi das poder r edu zi r pel a m et ade

o n m er o de ch equ es devol vi dos em r azo de

i r r egu l ar i dades, f r au des, cl on agen s, r ou bos et c. J em

r el ao aos ch equ es sem f u n dos, a Fecom er ci o apia a

criao do cadastro positivo, u m a vez qu e con t r i bu i r

par a di m i n u i r t ai s per das. Ist o por qu e t al i n st r u m en t o

possi bi l i t ar o est abel eci m en t o de pol t i cas m ai s

adequ adas aos di ver sos t om ador es de cr di t o, o qu e

pr opi ci ar m ai or segu r an a n essas t r an saes e,

con sequ en t em en t e, m en or es per das ao var ej o.

Al m di st o a Fecom er ci o def en de a cr i ao de

r est r i es su st ao de ch equ es (al n ea 21), m ei o

m u i t as vezes u t i l i zados por gol pi st as par a post er gar o

pagam en t o, evi t ar a devol u o por f al t a de f u n dos ou

m esm o n o pagar pel o pr odu t o adqu i r i do ou ser vi o

pr est ado, u m a vez qu e a devol u o pel a al n ea 21 n o

l eva o n om e do cor r en t i st a aos r gos de pr ot eo ao

cr d i t o co m o SPC o u Ser asa. Dest a f o r m a, o

com er ci an t e m u i t as vezes ar ca com o n u s dest a

pr t i ca. Sen do assi m a Fecom er ci o api a o pr oj et o de

l ei de au t or i a do Sen ador Ger son Cam at a (PLS

371/ 2007) qu e al t er a a Lei do Ch equ e, per m i t i n do a

su st ao pel a al n ea 21 som en t e se o sacado possu i r

sal do em con t a, n o m n i m o, i gu al ao ch equ e su st ado,

com i st o o com er ci an t e f i car m ai s r esp al dado

m i n i m i zan do possvei s pr ej u zos.

> pgina 20 cuidados necessr ios na hor a der eceber um cheque <

Concl uso

w w w.f ecom er ci o.com .br

Você também pode gostar

- Fatura Santander FellipeDocumento3 páginasFatura Santander Fellipefellipe120% (2)

- Detalhes Do Cartão de CréditoDocumento2 páginasDetalhes Do Cartão de CréditoCh das casinhaAinda não há avaliações

- Manual de Taxbra - Sd2Documento185 páginasManual de Taxbra - Sd2Valdevy Pires100% (5)

- Prefeitura Municipal de CuritibaDocumento4 páginasPrefeitura Municipal de CuritibaKerolin SoaresAinda não há avaliações

- Invoice PDFDocumento1 páginaInvoice PDFLuiz GustavoAinda não há avaliações

- Boleto BaixarDocumento2 páginasBoleto Baixarharleyrfl0Ainda não há avaliações

- Boleto HavanDocumento1 páginaBoleto HavanmariabatoliverAinda não há avaliações

- Boleto - Casas Bahia 2Documento1 páginaBoleto - Casas Bahia 2Assucena MatosAinda não há avaliações

- Check List Abertura de Conta Pessoal - FEITEPDocumento1 páginaCheck List Abertura de Conta Pessoal - FEITEPVictor EMPÍRICA LucenaAinda não há avaliações

- Tabela de Honorarios Profissionais 2017Documento10 páginasTabela de Honorarios Profissionais 2017Alexandre CoutinhoAinda não há avaliações

- Ronaldo Melo FrankDocumento1 páginaRonaldo Melo FrankRonaldo RonaldoFrank44hotmail.comAinda não há avaliações

- Sicoob Comprovante (23-01-2024 13-50-05)Documento2 páginasSicoob Comprovante (23-01-2024 13-50-05)Judson Rodrigues FerreiraAinda não há avaliações

- BoletoDocumento1 páginaBoleto4k JOTAAinda não há avaliações

- Guia Arrecadacao UelDocumento1 páginaGuia Arrecadacao Uelrafaela schmoellerAinda não há avaliações

- guiapagamentoIUC PDFDocumento2 páginasguiapagamentoIUC PDFmelon meloniAinda não há avaliações

- Lotofacil 15 NDocumento1 páginaLotofacil 15 NRafael FernandesAinda não há avaliações

- Mpesa StatementDocumento2 páginasMpesa StatementAxineneAinda não há avaliações

- 05/03/2023 R$ 1.023,72 R$ 493,98 Extrato de Movimento: #Cartão: 9161 Cliente: Dilson Porto Da SilveiraDocumento1 página05/03/2023 R$ 1.023,72 R$ 493,98 Extrato de Movimento: #Cartão: 9161 Cliente: Dilson Porto Da SilveiraDilson silveiraAinda não há avaliações

- Irpf D 2021 2020 0211 01Documento1 páginaIrpf D 2021 2020 0211 01Fell PaivAinda não há avaliações

- CorrecaoDocumento5 páginasCorrecaoNeonilde Antonio VicenteAinda não há avaliações

- Mod 3 Anexo FDocumento15 páginasMod 3 Anexo FhtatjwijfgfeqimbhwAinda não há avaliações

- Comprovante 05-10-2023 085943Documento2 páginasComprovante 05-10-2023 085943Viviane NoronhaAinda não há avaliações

- Após Vencimento Cobrar Multa de 2,33% e A Partir Do 2° Dia de Vencimento Cobrar Multa Diária de 0,33%Documento1 páginaApós Vencimento Cobrar Multa de 2,33% e A Partir Do 2° Dia de Vencimento Cobrar Multa Diária de 0,33%nathaliaAinda não há avaliações

- BolugghDocumento1 páginaBolugghMateus TavoraAinda não há avaliações

- Fatura 39152746Documento1 páginaFatura 39152746Ricardo SimoesAinda não há avaliações

- ArquivoDocumento1 páginaArquivoallanavito476Ainda não há avaliações

- BoletoDocumento1 páginaBoletoTony CruzAinda não há avaliações

- Sociedade Goiana de CulturaDocumento1 páginaSociedade Goiana de CulturaPedro HenriqueAinda não há avaliações

- BoletoDocumento1 páginaBoletoCanalRitmos daGaleraAinda não há avaliações

- Recibo BernardDocumento2 páginasRecibo BernardEduardo Mazzoni AraujoAinda não há avaliações