Você também pode gostar

- Revisão Do Treinamento PDFDocumento6 páginasRevisão Do Treinamento PDFJoao TorresAinda não há avaliações

- Objetivos e Metas - BalbinotDocumento2 páginasObjetivos e Metas - BalbinotJoao TorresAinda não há avaliações

- Prestação de Contas Produtor - Dom PedritoDocumento2 páginasPrestação de Contas Produtor - Dom PedritoJoao TorresAinda não há avaliações

- Agrop. Nogueira - Plano de Implantação +gestãoDocumento7 páginasAgrop. Nogueira - Plano de Implantação +gestãoJoao TorresAinda não há avaliações

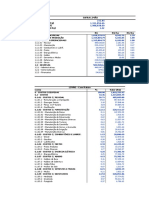

- PlanoContasAgropecuariaDocumento9 páginasPlanoContasAgropecuariaJoao TorresAinda não há avaliações

- Apostila Conceitos - Connectere AgroGestãoDocumento12 páginasApostila Conceitos - Connectere AgroGestãoJoao TorresAinda não há avaliações

- Persona Vs Publico Alvo - Paulo CuencaDocumento1 páginaPersona Vs Publico Alvo - Paulo CuencaJoao TorresAinda não há avaliações

- Estruturação - BalbinotDocumento2 páginasEstruturação - BalbinotJoao TorresAinda não há avaliações

- 1 - Relatorio 2015 Modificado Dia 10 03 2015Documento44 páginas1 - Relatorio 2015 Modificado Dia 10 03 2015Joao TorresAinda não há avaliações

- Plano de Contas - AlocaçãoDocumento3 páginasPlano de Contas - AlocaçãoJoao TorresAinda não há avaliações

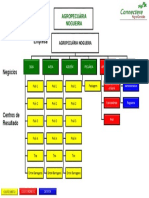

- Organograma - Agrop. NogueiraDocumento1 páginaOrganograma - Agrop. NogueiraJoao TorresAinda não há avaliações

- 3 Ações para próximos 10 anosDocumento10 páginas3 Ações para próximos 10 anosDaniel0% (1)

- Relatório Santa CruzDocumento23 páginasRelatório Santa CruzJoao TorresAinda não há avaliações

- Reunião valida projeto fazenda PiratiniDocumento12 páginasReunião valida projeto fazenda PiratiniJoao TorresAinda não há avaliações

- Fazenda Piratini - Plano de Implantação +gestãoDocumento8 páginasFazenda Piratini - Plano de Implantação +gestãoJoao TorresAinda não há avaliações

- Organograma Faz. Nova ColinaDocumento1 páginaOrganograma Faz. Nova ColinaJoao TorresAinda não há avaliações

- Processo de tomada de decisão em 7 etapasDocumento2 páginasProcesso de tomada de decisão em 7 etapasJoao TorresAinda não há avaliações

- Curso de Contabilidade para Não Contadores - Cap.10 PDFDocumento16 páginasCurso de Contabilidade para Não Contadores - Cap.10 PDFJoao TorresAinda não há avaliações

- TREINODocumento1 páginaTREINOJoao TorresAinda não há avaliações

- Carteira de Ações Auto Com DividendosDocumento34 páginasCarteira de Ações Auto Com DividendosJoao TorresAinda não há avaliações

- VALUATIONDocumento1 páginaVALUATIONJoao TorresAinda não há avaliações

- EBOOK - DINHEIRAMA - Invista em Títulos Públicos PDFDocumento27 páginasEBOOK - DINHEIRAMA - Invista em Títulos Públicos PDFFelipe PaulinoAinda não há avaliações

- Curso de Contabilidade para Não Contadores - Cap.09Documento13 páginasCurso de Contabilidade para Não Contadores - Cap.09Joao TorresAinda não há avaliações

- Bens Moveis 2Documento2 páginasBens Moveis 2Joao TorresAinda não há avaliações

- 100 Perguntas e Respostas - Nutrição PDFDocumento179 páginas100 Perguntas e Respostas - Nutrição PDFJoao TorresAinda não há avaliações

- Imoveis RuraisDocumento5 páginasImoveis RuraisJoao TorresAinda não há avaliações

- Curso de Contabilidade para Não Contadores - Cap.03Documento12 páginasCurso de Contabilidade para Não Contadores - Cap.03Joao TorresAinda não há avaliações

- Balanço patrimonial: ativo, passivo e patrimônio líquidoDocumento12 páginasBalanço patrimonial: ativo, passivo e patrimônio líquidoJoao TorresAinda não há avaliações

- EBOOK - DINHEIRAMA - Invista em Títulos Públicos PDFDocumento27 páginasEBOOK - DINHEIRAMA - Invista em Títulos Públicos PDFFelipe PaulinoAinda não há avaliações