Você também pode gostar

- Ebook Como Importar Da ChinaDocumento64 páginasEbook Como Importar Da ChinaPaulo Roberto de Carvalho100% (1)

- Processamento Do CaféDocumento65 páginasProcessamento Do CaféAlessandra Soares Felix100% (1)

- Contrato Drenagem LinfáticaDocumento2 páginasContrato Drenagem Linfáticalilalaks100% (9)

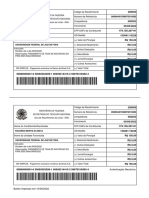

- Pagamento de fatura da Midway SADocumento1 páginaPagamento de fatura da Midway SAMikhael FerreiraAinda não há avaliações

- Revolta 1o Dezembro 1640 RestauraçãoDocumento5 páginasRevolta 1o Dezembro 1640 RestauraçãoprofessoraAinda não há avaliações

- Direito, empresas e mercados: reflexões sobre regulação e poder econômicoDocumento517 páginasDireito, empresas e mercados: reflexões sobre regulação e poder econômicocosmelliAinda não há avaliações

- Reforma agrária visõesDocumento3 páginasReforma agrária visõesEduardo RodriguesAinda não há avaliações

- Repetitivos Organizados Por Assunto Com Capa - Julho 2021Documento580 páginasRepetitivos Organizados Por Assunto Com Capa - Julho 2021Antônio CarvalhoAinda não há avaliações

- Decreto RepactuaçãoDocumento4 páginasDecreto RepactuaçãoLidiane OliveiraAinda não há avaliações

- Atos AdministrativosDocumento2 páginasAtos AdministrativosLidiane OliveiraAinda não há avaliações

- Atos AdministrativosDocumento2 páginasAtos AdministrativosLidiane OliveiraAinda não há avaliações

- Atos AdministrativosDocumento2 páginasAtos AdministrativosLidiane OliveiraAinda não há avaliações

- Love in The Afternoon 1957 DVDRipDocumento91 páginasLove in The Afternoon 1957 DVDRipLidiane OliveiraAinda não há avaliações

- Plano Diretor de Nova Odessa estabelece diretrizes para desenvolvimento urbanoDocumento84 páginasPlano Diretor de Nova Odessa estabelece diretrizes para desenvolvimento urbanoDiegoPiresAinda não há avaliações

- Silvio Santos - Wikipédia, A Enciclopédia LivreDocumento9 páginasSilvio Santos - Wikipédia, A Enciclopédia LivreBruno BarbozaAinda não há avaliações

- Como Abrir Uma Escola de Cursos Profissionalizantes - Montar Um NegócioDocumento12 páginasComo Abrir Uma Escola de Cursos Profissionalizantes - Montar Um NegócioVanessa ArrudaAinda não há avaliações

- Codigo Tributário de Pitimbu - PBDocumento74 páginasCodigo Tributário de Pitimbu - PBIbson OlliverAinda não há avaliações

- Prova AnpDocumento15 páginasProva AnpmarceladibeAinda não há avaliações

- Inventario de Imovel Financiado1674836741902Documento13 páginasInventario de Imovel Financiado1674836741902Adinalda Prates Dos SantosAinda não há avaliações

- O TRABALHO CONTINUA CENTRAL NA SOCIEDADEDocumento6 páginasO TRABALHO CONTINUA CENTRAL NA SOCIEDADEAyara Mendo PérezAinda não há avaliações

- Sistema Monetário - 3°anoDocumento2 páginasSistema Monetário - 3°anonayara mendesAinda não há avaliações

- Gru .Nx60x9pellmDocumento1 páginaGru .Nx60x9pellmEduardo MataAinda não há avaliações

- Epagri SC - 2006 - FepeseDocumento17 páginasEpagri SC - 2006 - FepeseMaria Rosa SilvaAinda não há avaliações

- Cidades globais e tecnopólos: centros de influência e inovaçãoDocumento29 páginasCidades globais e tecnopólos: centros de influência e inovaçãoAmanda Kerolainy100% (1)

- Danfe: Consulta de Autenticidade No Portal Da NF-eDocumento1 páginaDanfe: Consulta de Autenticidade No Portal Da NF-elucasAinda não há avaliações

- FNA CAT LOGO DIGITAL 2020 WEB Reduzido PDF Fna 322174778Documento22 páginasFNA CAT LOGO DIGITAL 2020 WEB Reduzido PDF Fna 322174778Navan TurismoAinda não há avaliações

- Manual Acreditação Laboratórios ClínicosDocumento57 páginasManual Acreditação Laboratórios ClínicosCaio AlbhyAinda não há avaliações

- Análise de CustosDocumento2 páginasAnálise de CustosDágina Cristina50% (2)

- Lista de exercícios sobre globalização e economia do BrasilDocumento7 páginasLista de exercícios sobre globalização e economia do BrasilGabriel BentesAinda não há avaliações

- Fatura de comissão de transferência imediata emitidaDocumento1 páginaFatura de comissão de transferência imediata emitidaTiago SilvaAinda não há avaliações

- Planejamento e Orçamento Governamental Coletanea Volume I Hitoria ENAPDocumento60 páginasPlanejamento e Orçamento Governamental Coletanea Volume I Hitoria ENAPTiago Lessa0% (1)

- Crédito suplementar de R$ 4,3 milhões para órgãos do TocantinsDocumento89 páginasCrédito suplementar de R$ 4,3 milhões para órgãos do TocantinsRicardo Silva Dos SantosAinda não há avaliações

- Mob B09 Aeroporto IguatemiDocumento17 páginasMob B09 Aeroporto IguatemiDaianaSilAinda não há avaliações

- Aula 13 - Geografia - Aula de Geografia - União EuropéiaDocumento31 páginasAula 13 - Geografia - Aula de Geografia - União EuropéiaJakes Paulo Félix dos SantosAinda não há avaliações

- Gestão Qualidade Frigoríficos MSDocumento18 páginasGestão Qualidade Frigoríficos MSDiego BarbosaAinda não há avaliações

- Sintaxe da craseDocumento142 páginasSintaxe da crased_leyd3805Ainda não há avaliações