Escolar Documentos

Profissional Documentos

Cultura Documentos

Direito, Tributação E Economia No Brasil: Aportes Da Análise Jurídica Da Política Econômica

Enviado por

macgyver870 notas0% acharam este documento útil (0 voto)

10 visualizações29 páginasTítulo original

007

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

10 visualizações29 páginasDireito, Tributação E Economia No Brasil: Aportes Da Análise Jurídica Da Política Econômica

Enviado por

macgyver87Direitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

Você está na página 1de 29

23

DIREITO, TRIBUTAO E ECONOMIA

NO BRASIL: APORTES DA ANLISE

JURDICA DA POLTICA ECONMICA

Law, Taxation And The Economy In Brazil: An Appraisal From The

Perpsective Of The Legal Analysis Of Economic Policy

Marcus Faro de Castro

Professor Titular

Universidade de Braslia

Faculdade de Direito

Braslia, agosto de 2011

Sumrio: 1 Introduo; 2 Direito ou Economia?

por uma agenda de construo de convergncias; 3

Relaes entre Poltica, Economia e Direito: alguns

referenciais sociolgicos e histricos; 4 O Direito

Tributrio e a Anlise Jurdica da Poltica Econmica;

5 Consideraoes linais, Reerncias Bibliogracas.

RESUMO - No direito tributrio brasileiro so visveis tenses entre

o que pode ser considerado jurdico e o que entendido como

econmico. H posies mais antigas de autores contrrios incluso

de referenciais de anlise econmica no mbito da anlise jurdica. Outros

autores recentemente passaram a sugerir que a anlise jurdica deve seguir

a econmica, apoiada em pressupostos da economia neo-clssica. Para o

jurista que se debrua sobre a realidade das prticas tributrias no Brasil e

sobre os desaos que se oerecem para a sociedade ao procurar caminhos

que aliem a prosperidade com a justia econmica e a paz social, quais

devem ser os critrios mais valiosos de anlise e deciso? Os econmicos

ou os jurdicos? O presente trabalho, avanando para alm de legados de

antigos formalismos e para alm da adeso a pressupostos da economia

neo-clssica, explora esta questo e sugere, com foco no direito tributrio,

uma nova agenda de construo de convergncias entre as perspectivas da

economia e do direito.

PALAVRAS-CHAVE - Direito Tributrio. Poltica Tributria. Direitos

Humanos. Anlise Jurdica da Poltica Econmica.

Revista da PGFN

24

ABSTRACT - In Brazilian tax law there are perceptible tensions between

what can be considered legal and what must be treated as economic.

Some older views remain against the incorporation of economic

considerations into legal discourse. More recently legal scholars have

suggested that legal analysis must adhere to economic analysis based on

presuppositions taken from neo-classical economic thought. For lawyers

confronted with tax policy issues in Brazil and with the need of society

to nd a path that will lead to prosperity, economic justice and social

peace, what should the most valuable criteria for analysis and decision be?

Economic or legal? The paper focuses on some issues in Brazilian tax law

to explore possible answers to this question and, by advancing beyond

the legacies of the old legal formalism and beyond the strictures of neo-

classical presuppositions, it suggests ways to seek a new middle ground

between the two (legal and economic) perspectives.

KEYWORDS - Tax Law. Tax Policy. Human Rights. Legal Analysis of

Economic Policy.

1 INTRODUO

Na dcada de 1960, o Supremo Tribunal Federal (STF) julgou um

Recurso em Mandado de Segurana (RMS n 18.004/1968), que versava

sobre uma questo, aparentemente no muito complexa, de direito

tributrio. A questo posta era a da subsistncia, ou no, de uma iseno

scal instituda em aor da Iaemo Deriados S,A, uma empresa do ramo

armacutico. A isenao scal haia sido estabelecida por meio de uma

lei, adotada pelo Estado do Rio de Janeiro em 1958, que desobrigava a

empresa de pagar todos e quaisquer tributos estaduais naquela jurisdio,

incidentes sobre a fabricao da Vacina Salk Austraca, usada na preveno

da paralisia inantil. Lm contrapartida ao aor scal, a empresa assumira,

nos termos da mesma lei, o compromisso de, durante cinco anos, fabricar

em territrio numinense e ornecer ao Lxecutio estadual, pelo preo

de custo, at cinquenta mil doses da referida vacina, que seria aplicada

gratuitamente em crianas pela secretaria estadual de sade.

Ocorre que, segundo consta do acrdo, a Haemo Derivados S/A

nunca produziu nem jamais pretendeu produzir a vacina, mas fabricou,

aparentemente em seu exclusivo benefcio, vrios outros produtos, sem pagar

impostos, rustrando ao sco estadual a obtenao de uma receita estimada

em 200 milhes de cruzeiros. Mesmo assim, em 1962, uma outra lei estadual

prorrogou por mais cinco anos` os benecios scais concedidos desde 1958.

Diante desta situao, em 1966, o legislativo estadual, sendo

provocado pelo governador da poca, levado ao cargo por uma nova

conjuntura poltica, revogou as duas leis estaduais anteriores, que davam

Marcus Faro de Castro

25

embasamento para a persistncia da isenao scal concedida originalmente

em 1958. A Haemo Derivados S/A insurgiu-se contra o cancelamento

unilateral do benefcio, dando origem controvrsia judicial.

O ponto de interesse para as nalidades deste trabalho que o

acrdo do STF, decidindo pela validade do cancelamento da iseno,

citou com aproaao a armaao do tribunal de primeira instncia de que a

extenso da iseno, decorrente da lei de 1962, era nula porque era imoral

e ainda anti-econmica e prejudicial ao interesse pblico.

Como se , os juzes que ociaram no caso, nas diersas instncias,

invocaram uma srie de razes para alcanar a sua deciso. E tais razes, nas

passagens acima destacadas, tiveram um carter simultaneamente: jurdico,

moral, econmico e at mesmo social e poltico, se nesse sentido puder

se entender a referncia ao interesse pblico.

Alm disso, a controvrsia acima resumida deixa claro, em especial,

que, nos processos judiciais que tratam de matrias de direito tributrio,

embora no exclusivamente neles, existem sempre, e de maneira muito

proeminente, ao lado dos aspectos passveis de serem representados por

meio de categorias analticas mais convencionais do direito, tambm

outros aspectos que necessitam ser evidenciados, compreendidos e

avaliados em suas consequncias prticas, por meio de uma perspectiva

especicamente econmica.

A mesma constatao de que as questes referentes existncia e

cobrana de tributos adquirem sentidos jurdicos e tambm outros pode

ser feita em relao aos termos do debate sobre as propostas de reforma

tributria consideradas pela sociedade e pelos governos h vrios anos

no Brasil. Um histrico desse debate aponta que, em comparao com o

conjunto das leis tributrias vigentes nas primeiras dcadas do sculo XX,

a reforma tributria instituda em 1966 tornou o aparato de arrecadao

sistematizado, com menores distoroes e inecincias`.

1

E isto porque,

segundo descreve Viol, os tributaristas que atuaram na reforma de 1966

colocaram em primeiro plano o fator econmico, cuidando para que

a tributao passasse a incidir sobre bases econmicas e abandonando

a pratica de tributar meras denioes jurdicas`.

2

Este debate, como se

sabe, continua. Nos anos recentes, as discusses sobre a reforma tem-se

orientado no sentido de promover mudanas com o objetivo de tornar

o sistema tributario ainda mais eciente` do ponto de ista economico,

em especial por meio da substituio de vrios tributos, hoje existentes,

por um novo imposto federal incidente sobre o valor adicionado (o

chamado IVA-F).

3

1 Viol (2000, p. 19).

2 Idem, ibidem.

3 Ver Brasil (2008).

Revista da PGFN

26

Para o jurista que se debrua sobre a realidade das prticas tributrias

no Brasil, quais devem ser os critrios mais valiosos de anlise e deciso?

Os econmicos ou os jurdicos? O presente trabalho objetiva explorar esta

questo. Para tanto, o trabalho adota a perspectiva desenvolvida sob o nome

de Anlise Jurdica da Poltica Econmica (AJPE).

4

Esta abordagem

encoraja a abertura interdisciplinar do estudo do direito, para o m de

reforar e organizar a capacidade do jurista de engajar-se criticamente com

os fatos empricos da realidade.

Nesse sentido, o presente trabalho se inspira no interesse de

explorar possibilidades de estruturar interdisciplinarmente, e com um foco

predominante sobre o direito tributrio brasileiro, o entendimento a respeito

de setores da ida social que adquirem signicados tanto economicos

quanto jurdicos. Para alcanar seu objetivo, o trabalho acrescenta, s idias

expostas em Castro (2007) e Castro (2009), as que so oferecidas abaixo.

O trabalho est assim organizado. Na seo 2, sero caracterizados

brevemente o legado do formalismo jurdico absorvido por tributaristas no Brasil

e a proposta mais recente da adoo de critrios da chamada Anlise Econmica

do Direito para o tratamento de questes do direito tributrio brasileiro. Algumas

consideraes sobre as relaes entre a Anlise Econmica do Direito e a

literatura conhecida como Law and Finance sero tambm oferecidas. Alm disso,

ser apresentado um argumento, com base na perspectiva da Anlise Jurdica da

Poltica Econmica, sobre a necessidade de que seja desenvolvida uma agenda

de construo de convergncias entre o direito e a economia.

A seo 3 expe algumas relaes entre poltica e economia

comentadas por politlogos, socilogos e outros autores e procura

caracterizar suas implicaes para o direito. A Seo 4 descreve contribuies

da Anlise Jurdica da Poltica Econmica que podem ser apropriadas pela

agenda de construo de convergncias. Finalmente, a seo 5 apresenta

algumas consideraoes nais.

2 DIREITO OU ECONOMIA? POR UMA AGENDA DE CONSTRUO DE

CONVERGNCIAS

As observaes acima, relativas deciso judicial citada e s

justicatias da reorma tributaria, indicam que, na tradiao poltica e

institucional brasileira e em seus apoios discursivos, entre os quais se insere

destacadamente o direito, parece haver uma importante tenso entre o

que pode ser considerado jurdico e o que visto como econmico.

Com efeito, a antiga tradio formalista do direito brasileiro em geral

5

oferece a base para que sejam marginalizados da anlise jurdica argumentos

4 Ver Castro (2007) e Castro (2009)

5 Cf. Wolkmer (2002, p. 98-101).

Marcus Faro de Castro

27

contrrios considerao de elementos tidos como substantivos no

direito tributrio. Entre esses elementos substantivos, no caso do direito

tributrio, despontam os que formam a dimenso econmica da tributao.

A tradio formalista foi, no direito tributrio ptrio, reforada

com a doutrina da hiptese de incidncia tributria de Geraldo Ataliba,

publicada na dcada de 190 e at hoje innuente.

6

Apoiada em pressupostos

derivados do normativismo de Hans Kelsen,

7

a separao entre

representaes sumamente formalistas do direito e os possveis aspectos

substantivos da realidade jurdica adquire uma disciplina fundamentada

em um rigor losco renoado. Como consequncia disto, Ataliba

poder explicitamente sustentar, por exemplo, que devem ser excludos do

horizonte de consideraao dos juristas as matrias que ele qualica como

critrios pr-legislativos, caracteres pr-jurdicos e preconceitos da

cincia das nanas`.

8

Outra ampla discusso entre tributaristas, legatria da antiga tradio

formalista, a da autonomia do direito tributrio,

9

especialmente em face

do direito privado. Ao tratar do assunto, muitos tributaristas orientam a

discusso no sentido de defender o entendimento de que as bases formais

(legalidade estrita) do direito tributrio no devem ser alargadas em

hiptese alguma. Portanto, para este ponto de vista, as anlises jurdicas

de questes tributrias devem considerar apenas o que se encontra nas

ormas` precisamente denidas em lei e criteriosamente prolongadas

e estabilizadas pelo zeloso trabalho da dogmtica. No por outra razo,

argumentos dogmticos intensamente defensivos do contribuinte,

10

estribados em uma quantidade de princpios e subprincpios formais, como

os da legalidade, tipicidade, irretroatividade, proibio de analogia

e outros, contrrios a qualquer alargamento do espectro analtico do direito

tributrio, so encontradios na literatura especializada.

11

6 Ver Ataliba (2011). Cf. Greco (2011).

7 Cf. Greco (2011).

8 Ao discorrer sobre a classicaao dos tributos Ataliba ,2011, p. 125, arma,: Como se trata,

neste plano, de um problema exegtico (problema de tratamento jurdico de categorias jurdicas

constitucionais, de pouco alem os critrios nanceiros - pr-legislatios - que inormam o legislador

constituinte |...|. Muitas denioes de imposto, de taxa e de contribuiao, encontradas nos compndios

e manuais de direito tributario, sao censuraeis por conterem preconceitos de cincia das nanas

ou por misturarem caracteres jurdicos com nanceiros ,pr-jurdicos,, traduzindo imprecisao, que

resulta em insegurana para os aplicadores do direito positivo.

9 Ver Amaro (2006, p. 6-11).

10 Nesse sentido, Machado ,2001, p. 52, arma: acil concluir-se que o Direito 1ributario tem por

nalidade limitar o poder de tributar e proteger o cidadao contra os abusos desse poder`. L chega a

denir direito tributario` como: ramo do Direito que se ocupa das relaoes entre o sco e as pessoas

sujeitas a imposies tributrias de qualquer espcie, limitando o poder de tributar e protegendo o

cidado contra os abusos desse poder.

11 Ver, por exemplo, Torres (2005). Em outros trabalhos ver Torres (2005-2006) e Torres (2009)

este autor defende a interpretao do direito (tributrio) com base na chamada a Jurisprudncia dos

Revista da PGFN

28

O rgido formalismo jurdico caracterstico de muitos tributaristas

brasileiros certamente renete uma condiao do direito brasileiro como

um todo. Trata-se do fato de que o direito brasileiro, de um modo geral,

tornou-se, por assim dizer, capturado por elaboraes do conceitualismo

que noresceu entre os seguidores de Saigny e do culto a orma que

derivou da. Uma amostra do apego de tributaristas brasileiros tradio

impulsionada por Savigny a prtica amplamente aceita do emprego da

noo de instituto jurdico,

12

que aparece em praticamente todos os

manuais de direito tributrio, bem como em inmeras decises judiciais

sobre tributos e no apenas para referir-se ao termo tal como empregado

(j sintomaticamente) no Cdigo Tributrio Nacional (arts. 109 e 110). A

consequncia disto o fechamento do direito em suas prprias formas,

ainda que elas nada tenham a ver com a realidade, a no ser o fato de,

eventualmente, encobrirem relaes de poder, mantendo certamente

por causa disso, estranha mas compreensivelmente, alguma utilidade

institucional.

to arraigado o apego do direito tributrio brasileiro ao legado

formalista mencionado que at mesmo em um conhecido autor, s vezes

celebrado por parecer admitir alguma abertura das formas jurdicas

para consideraes substantivas este o caso de Carvalho (2007) e sua

nfase no papel da anlise da linguagem nos planos sinttico, semntico e

at pragmtico, para a determinao do sentido das normas jurdicas ,

ocorrem em abundncia referncias a conceitos antigos e fossilizados,

tais como instituto, relao jurdica, teoria geral do direito e outras

semelhantes. Alm disso, a ausncia de real abertura faz sentir-se, neste

caso, tambm na defesa irredutvel de uma concepo unitria do

sistema jurdico,

13

cuja inteligibilidade aparece ao jurista, por meio de seu

trabalho intelectual especializado, que o conduz ao que o autor chama de

profundezas dos institutos.

14

Valores`, gerada a partir da lilosoa dos Valores`. Lm 1orres ,2005-2006,, o autor chega a posioes

substantivistas, tais como: A jurisprudncia dos valores e o ps-positivismo aceitam o planejamento

scal como orma de economizar imposto, desde que no haja abuso de direito. (p. 5, grifo acrescentado).

12 Sobre esta noo em Savigny e seu desdobramento na jurisprudncia dos conceitos, ver Larenz

(1989, p. 9-26).

13 [A] ordenao jurdica una e indecomponvel. Seus elementos - as unidades normativas - se acham

irremediavelmente entrelaados pelos vnculos de hierarquia e pelas relaes de coordenao, de tal

modo que tentar conhecer regras jurdicas isoladas, como se prescindissem da totalidade do conjunto,

seria ignor-lo, enquanto sistema de proposies prescritivas. Carvalho (2007, p. 14).

14 Compete Cincia do Direito Tributrio descrever esse objeto [o direito tributrio positivo],

expedindo proposies declarativas que nos permitam conhecer as articulaes lgicas e o contedo

orgnico desse ncleo normativo, dentro de uma concepo unitria do sistema jurdico vigente.

Carvalho (2007, p. 15). Alm disso, para este autor, o trabalho intelectual do jurista o conduz

verdadeira e substancial organicidade que se esconde nas profundezas do direito vigente (Idem,

p. 257). E ainda: a visualizao jurdica do lanamento como ato administrativo abre perspectivas

riqussimas pesquisa do assunto, possibilitando admirvel ingresso nas profundezas do instituto

[...] (Idem, p. 403). So visveis as semelhanas com as formulaes de Savigny, que descrevem o

Marcus Faro de Castro

29

Mais recentemente, o desao dos juristas brasileiros de se conrontarem

com as relaes entre direito e economia no campo do direito tributrio

brasileiro parece em boa medida ter passado a gravitar em torno de dois

plos principais: (i) o das controvrsias acerca da chamada interpretao

econmica do direito tributrio, de origem europia;

15

e (ii) o das propostas

de que, para ns de caracterizaao e resoluao de questoes de direito

tributrio, seja empregada a abordagem da chamada Anlise Econmica do

Direito (AED), desenvolvida inicialmente nos Estados Unidos.

16

Os debates do primeiro plo tm adquirido relevncia em grande

parte por causa dos potenciais efeitos da interpretao econmica do

direito tributrio sobre a caracterizao jurdica de condutas elisivas por

exemplo, por meio de reorganizaes societrias, muitas vezes realizadas

com o declarado intuito de atender a requisitos de planejamento

tributrio.

17

Portanto, aqui, tipicamente, os advogados de clientes

interessados no planejamento tributrio de seus patrimnios posicionam-

se contrariamente interpretao econmica do direito tributrio.

18

No segundo plo, a defesa da adoo da AED talvez possa parecer

militar em favor da completa abertura do discurso jurdico a amplas

consideraes e anlises econmicas, orientadas para contribuir na formao

de um maior equilbrio entre restrioes jurdicas e nalidades economicas

favorecedoras do desenvolvimento equitativo. Porm, na verdade, a defesa

da adoo da AED responde ao interesse em alinhar o direito brasileiro

com uma agenda de reformas de polticas pblicas semelhante que esteve

associada a objetivos de grupos conservadores (contrrios ao ativismo

estatal, programas de redistribuio de renda etc.) nos Estados Unidos,

especialmente a partir do governo do Presidente Richard Nixon, na dcada

de 1970.

19

Em um contexto marcado por reacomodaes de posies

hegemnicas na poltica mundial,

20

esta agenda de reformas adquiriu, com

direito como sistema, cuja inteligibilidade determinvel pelo trabalho intelectual do jurista, e no

pela sociedade ou pelo o fruto da vontade dela, representada na forma da legislao.

15 Ver Amaro (2006, p. 223-229); e Godoi e Saliba (2010).

16 Ver Salama (2008). Para exemplos de discusses sobre a aplicao da AED a questes de direito

tributrio, ver Kraft e Krengel (2003); e Carvalho (2008).

17 Como notrio, o tema passou a atrair maior ateno desde a introduo do pargrafo nico do art.

116 do Cdigo Tributrio Nacional pela Lei Complementar n 104 de 2001. Ver discusso em Torres

(2005-2006).

18 Ver, por exemplo, Martins (2011), onde o autor consigna: Pessoalmente, entendo que tal tcnica de

interpretao [econmica do direito], que objetiva superar a legalidade e a liturgia das formas para

atingir supostos objetios imputados ao contribuinte - e que quase sempre lea a autoridade scal

a desconsiderar os negcios jurdicos celebrados pelo particular, para escolher aquele que implique

tributao mais elevada - no compatvel com os princpios da estrita legalidade, da tipicidade

fechada e da reserva absoluta da lei formal.

19 Ver Teles (2008).

20 As reformulaes de posies estratgicas nas estruturas de cooperao hegemnica, no plano das

relaes internacionais a partir da dcada de 1970, so analisadas em Keohane (1984), uma obra que

Revista da PGFN

30

o tempo, uma projeo internacional, traduzindo-se em polticas adotadas

por instituioes nanceiras multilaterais, em apoio as chamadas reormas

de segunda gerao, de carter institucional, em vrias partes do mundo.

21

Por diversos motivos, o programa de estruturao das relaes entre

direito e economia que, nas ltimas quatro dcadas, acabou alcanando

notoriedade internacional mais acentuada foi o da abordagem da AED.

Alm disso, em alguns meios tecnocrticos de organizaes do sistema

multilateral, tem encontrado prestgio, a partir da dcada de 1990, a

perspectiva de anlise conhecida como Law and Finance, que, apoiada em

preocupaes institucionalistas parecidas com as dos autores da chamada

Economia Neoinstitucional na vertente liderada por Douglass North,

22

resulta em uma agenda de reformas que de um modo geral coincidente

com aquela derivada da AED.

23

O entendimento da Anlise Jurdica da Poltica Econmica

(AJPE) sobre as questes acima que, de fato, no deveria existir uma

contradio radical entre ambas perspectivas. No h razo a priori para

que as estruturas de poltica econmica consideradas boas na perspectiva

da economia no sejam, ao mesmo tempo, defendidas como corretas

em sentido jurdico. Quanto a este ponto, tomado isoladamente, parece

haver uma semelhana entre, de um lado, a AJPE e, de outro, a AED e

seus complementos prescritivos derivados da literatura da linha Law and

Finance. Mas no h: a AED tem como referncia econmica os postulados

da microeconomia (Escola Neo-clssica); j a AJPE procura dialogar com

diferentes disciplinas (histria, histria econmica, sociologia poltica,

sociologia econmica, antropologia econmica etc.) e diversas escolas de

anlise econmica, em especial com as que trouxerem contribuies sobre

requisitos institucionais do desenvolvimento, sem contudo prenderem-se

exclusivamente mtrica do crescimento da renda para avali-lo.

24

Alm disso, a AJPE defende tambm que o que bom, correto

ou justo do ponto de vista originariamente jurdico, deveria conter

se tornou clssica no estudo das relaes internacionais.

21 Questionando a sua ecacia como polticas adequadas para impulsionar o crescimento, Rodrik

(2009, p. 13-55) descreve esta agenda do Consenso de Washington na verso inicial, difundida

pelo economista John \illiamson ,disciplina scal, taxas de cmbio competitias`, liberalizaao

comercial e nanceira, priatizaao e desregulaao,, e na ersao aumentada`, de segunda geraao`,

que acrescenta reformas institucionais, concentradas em medidas de boa governana ( good

governance,. Para os propsitos das instituioes nanceiras multilaterais, no segundo momento

( good governance) que a reforma do direito, de maneira alinhada com a AED (e tambm com o seu

complemento oferecido pela literatura Law and Finance ver mais sobre isto abaixo), torna-se

especialmente relevante.

22 Ver North (1990).

23 Cf. Fabiani (2011).

24 Esta uma crtica a que esto sujeitos autores trabalhando na linha do neoinstitucionalismo

histrico, liderada por Douglass North. Cf. Evans (2005, p. 94). A mesma vulnerabilidade da

abordagem de North e seus colaboradores comunica-se literatura da linha Law and Finance.

Marcus Faro de Castro

31

precisamente o que os governos devem preferir escolher em termos de

poltica econmica. Em qualquer caso, segundo a AJPE, melhor que haja

convergncias prticas entre as prescries advindas de cada uma das duas

disciplinas (a economia e o direito). Se no houver estas convergncias,

isto , se as convergncias no puderem ser continuamente estimuladas

com base em inovaes intelectuais canalizadas por meio dos apoios

discursivos mencionados, a tendncia que se produzam disfunes ou

limitaes indesejveis, tanto no mbito da economia de mercado e dos

potenciais benefcios dela emanados (prosperidade, avano tecnolgico

gil, desenvolvimento), quanto no mbito da efetividade dos direitos

subjetivos de que so titulares os cidados.

A AJPE reconhece, ainda, que no existem consensos amplos sobre

como devem ser estruturadas as relaes entre as perspectivas disciplinares

do direito e da economia. Porm reconhece, igualmente, que os debates de

natureza terica e conceitual sobre o direito em geral e sobre o papel do poder

judicirio na democracia brasileira, at o momento, no criaram condies

para a construo de uma relao clara entre as formas jurdicas (que at

hoje, no direito brasileiro, permanecem preponderantemente controladas

pelo o formalismo limitante da dogmtica convencional) e elementos que

imediatamente lhe escapam,

25

mas que tendem a se tornar relevantes para a

estruturao do discurso jurdico constitutivo do direito vigente. Neste contexto,

dee-se entender por direito igente` o conjunto das normas identicadas

pelo Lstado, em interaao com adogados, e aceitas pacicamente por um

lapso de tempo indeterminado pela sociedade no plano fenomnico.

Por outro lado, a AJPE considera relevante que os resultados

prticos para os quais apontavam a AED no seu perodo de maior prestgio,

alcanados especialmente com base no que se convencionou chamar de

uso normativo da anlise de custo-benefcio,

26

e que tem importantes

complementaridades com as propostas de reformas originadas de trabalhos

da linha Law and Finance, tm suscitado inmeras diculdades e crticas.

27

Tais crticas, em seu conjunto, indicam a existncia de relevantes

inconvenientes a recomendar a busca de alternativas AED e literatura

da linha Law and Finance para a articulao entre o direito e a economia.

Esta busca por alternativas deve procurar simultaneamente contribuir para

suprir, em alguma medida, a lacuna dos debates sobre as relaes e possveis

convergncias entre as formas jurdicas e elementos que imediatamente

lhe escapam, mas que tendem a se tornar necessrios articulao do

direito vigente. Para isto tambm o legado do formalismo que ainda

marca o direito brasileiro permanece intil.

25 Ver Rodriguez (2010). Ver, tambm, discusso em Castro (2010).

26 Ver Prado (2004) e Salama (2008, p. 26-28).

27 Ver Salama (2008, p. 27, n. 76) e Fabiani (2011).

Revista da PGFN

32

3 RELAES ENTRE POLTICA, ECONOMIA E DIREITO: ALGUNS REFE-

RENCIAIS SOCIOLGICOS E HISTRICOS

Existem relaes entre poltica, direito e economia no plano dos

fenmenos, que, por causa do interesse dos juristas em realizar a justia, no

deem ser por eles simplesmente ignoradas. Com o m de encontrar pistas

iniciais de tais relaes, que, ao mesmo tempo, sejam teis para orientar a

busca por alternativas ao formalismo da dogmtica convencional, AED

e aos caminhos percorridos pelos autores que trabalham na linha Law and

Finance, vale a pena tomar como referncia o que politlogos, socilogos

e outros estudiosos escreveram sobre a poltica, vista sob o ngulo do uso

da fora, e sua relao com o interesse no bem-estar da sociedade como

um todo.

Sobre isto, o socilogo e cientista poltico Charles Tilly, em um de

seus conhecidos trabalhos, que versa a evoluo das instituies polticas

e econmicas na Europa, comparou a formao do Estado moderno a

atividades tpicas do crime organizado. Segundo este autor,

28

Se esquemas de extorso (protection rackets) representam o crime

organizado em sua forma mais suave, ento as aes de guerra e de

organizao e preservao do Estado (war making and state making)

formas quintessenciais de extorso com a vantagem da legitimidade

podem ser descritas como o maior exemplo de crime organizado.

Evidentemente, o argumento de Tilly tem uma linhagem que

remonta a autores clssicos do pensamento poltico. Para citar um dos mais

amosos, Maquiael, como se sabe, arma que a pratica de atos cabalmente

injustos, caracterizados como celerados e nefrios, constitui um meio

til (embora no o mais til, que ser a ao orientada pela virt) para

que o prncipe assegure os interesses polticos de seu Estado.

29

Segundo

Maquiavel, a desvantagem apresentada pela prtica de atos celerados e

nearios` para atingir ns polticos que o goernante nao alcanara a

glria, mas podera ecientemente assegurar ou estabilizar a sua posiao no

comando da poltica.

Argumentos como os de Tilly e Maquiavel trazem a oportunidade

para que se faa o questionamento sobre os meios empregados pelos

governos, pretritos e contemporneos, para promover o bem comum

ou justia. Entre esses meios evidentemente est e, desde os tempos

mais remotos, sempre esteve a tributao. No sentido da comparao

28 Tilly (1985, p. 169).

29 Maquiavel ([1513] 1979). No livro VIII do seu famoso opsculo, Maquiavel discorre sobre a maneira

de tornar-se soberano por algum meio vil ou criminoso, que traduz per qualche via scellerata e nefaria

si ascende al principato.

Marcus Faro de Castro

33

estabelecida por Tilly, a cobrana de tributos, caracteristicamente com o

uso da coero, poderia, em tese, ser descrita como uma forma de extorso.

Contudo, sempre houve a diferena entre uma coisa e outra (tributao

e extorso), visto que a pura extorso sempre careceu de legitimidade e,

portanto, sempre foi inconcilivel com noes de bem moral e de bem

comum ou justia.

Ora, na ausncia da economia de mercado, ou mesmo nos

primrdios dela, os meios empregados pelos governantes ou grupos

sociais para promover o bem comum podiam ser puramente polticos:

a truculncia dos mais fortes, que conquistavam oportunisticamente

o poder de mando sobre tropas militares e burocracias. E a truculncia

dos mais fortes, claro, podia ser estilizada intelectualmente. O que foi a

jurisprudentia em Roma seno, em boa medida, a estilizao intelectual de

relaes de poder que subordinavam os mais fracos e dominados (plebeus,

mulheres, escravos, crianas) aos mais fortes e dominadores (patrcios)?

A obteno de recursos econmicos para o sustento material e para as

atividades dos governantes e de sua base de apoio poltico na sociedade a,

ainda, um problema essencialmente poltico, no primordialmente econmico,

e pode ser resolvido preponderantemente pelo uso da fora, inclusive o

funcionamento do aparelho judicial, localmente, e por meio das guerras

externas e seus butins.

Contudo, a obteno de recursos econmicos para as classes

goernantes torna-se um desao mais complexo quando tais recursos

passaram a ser oriundos predominantemente do comrcio de longa

distncia e seus efeitos sobre as economias locais. De fato, uma vez

que as atividades comerciais de longa distncia (que evoluram para se

tornar o que hoje chamamos de comrcio internacional) passam a

se desenoler e norescer em um ritmo mais estael e em um olume

signicatio, inclusie requentemente de maneira associada a bases

polticas republicanas, como foram diversas cidades italianas na Idade

Mdia, os nuxos autonomos ,priados, de mercadorias e tambm

das nanas passaram a adquirir importncia crescente como base

econmica do enriquecimento da sociedade, tornando o comrcio

direta e indiretamente uma fonte cada vez mais importante de recursos

para os governantes e seus protegidos. Nesse sentido, Braun destaca,

por exemplo, que, nos sculos XVI e XVII na Inglaterra, os impostos

alfandegrios haviam-se tornado de longe a mais importante fonte de

receitas ordinrias nos reinos dos Tudors e dos Stuarts.

30

Porm, os nuxos de comrcio nao eram e nao poderiam ser

controlados em toda a sua extenso pela poltica local. Assim, a crescente

penetraao dos nuxos de mercadorias e de moedas ,um tipo especco de

30 Braun (1975, p. 267).

Revista da PGFN

34

mercadoria, e outros instrumentos nanceiros ,todos de carater priado, na

tessitura das relaes sociais estimula a articulao, na base da sociedade,

de interesses em prol da superao do Antigo Regime, cujas instituies se

inclinavam em favor do estabelecimento de um rgido controle poltico sobre

a economia comercial em expanso. Esse controle deveria se dar seja em

nome de valores culturais ou religiosos, seja em nome da vontade do prncipe

transmutada em ragion di stato a partir de Maquiavel. O mercantilismo e

o cameralismo constituram exemplos de movimentaes polticas nessa

direo de expanso do controle poltico sobre a economia comercial.

Ou seja, entre os sculos XIII e XVII, o crescimento das relaes

comerciais e sua irradiao nas rotinas da vida social do noroeste europeu

paulatinamente introduzem condies, no completamente controladas

por governos, para que os interesses particulares dos indivduos e grupos

e no preponderantemente os valores tipicamente organizados na

religio e na cultura tradicionais, nem os desgnios polticos do prncipe

crescentemente passassem a imprimir um dinamismo novo ao processo de

conformao e transformao da ordem social e poltica.

Diante desses processos, as noes estabelecidas a respeito

da justia` e do bem comum se modicam. Lscreendo sobre este

tema, Hirschman

31

lembra que, em termos de justicatia e aquisiao

de inteligibilidade dos processos polticos em mudana, o que estava

ocorrendo, ao nal da Idade Mdia, era que a base moral` - e portanto

tambm poltica da economia do Antigo Regime, ligada a noes de

honra e glria, ia sendo erodida por novas condies, ao ponto de resultar

no apelo, no mais aos antigos referenciais de virtude, mas sim s paixes

e, em seguida, tambm ao interesse, como elementos que deveriam

passar a ser considerados como propulsores da poltica. Ao mesmo tempo,

a expansao do comrcio, da indstria e especialmente das nanas geraa

reaes de personagens polticos que mal se adaptavam s mudanas, ou

tinham interesses contrrios a elas. Um exemplo foi o de Bolingbroke, na

Inglaterra, que atacou os nancistas e suas praticas em ascensao, que ele

denunciou em seu jornal, The Craftsman, como sendo causas corrosivas da

honra, amizade, relao, consanguinidade ou unidade de afeies.

32

Foi nesse contexto, onde as amarras da sociedade do Antigo Regime

iam-se afrouxando em decorrncia da irradiao do comrcio, da indstria

e das nanas na ida social, que os gostos e preerncias indiiduais

passaram a se multiplicar em direes potencialmente imprevisveis, dando

ensejo a que um Montesquieu, por exemplo, satiricamente observasse,

sobre os franceses de sua poca, que, por submeterem-se aos caprichos da

31 Hirschman (1977).

32 Bolingbroke, citado em Hirschman (1977, p. 57).

Marcus Faro de Castro

35

moda, esqueciam-se como se haviam vestido na mais recente estao do

ano, e no sabiam como iriam vestir-se na seguinte.

33

Juntamente com a multiplicao de gostos, preferncias e interesses,

ganha ascendncia poltica a voz interior dos indivduos,

34

cujo agregado

orma a onte da opiniao pblica. L por isso passa a car claro, para

vrios escritores e homens prticos, que as condies da vida poltica

estavam mudando. Cada vez menos permanecia vivel que as polticas

dos governantes, inclusive as que organizavam a tributao, pudessem

continuar a ser implementadas puramente com base no uso da fora. As

redes comerciais de bens e nanas alimentaam mudanas de gostos,

preferncias e opinies, de modo que a vontade dos membros da sociedade,

sob a forma da opinio pblica, passaria a ser a base da legitimidade da

poltica e consequentemente da poltica tributria.

O que tudo isto signica que as condioes acima descritas passaam

a ser uma realidade que os governantes teriam que tentar habilidosamente

manejar, e no poderiam mais simplesmente comandar com base

no emprego de meios direta e cruamente repressivos. Isto porque o

uso da fora teria o efeito de sufocar precisamente os processos sociais

de produo de riquezas, dos quais derivava cada vez mais a renda dos

goernantes. Por isso az sentido que Rousseau tenha armado, em seu

Discurso sobre a Economia Poltica que, para serem obedecidas, seria preciso

que as leis, antes de tudo, passassem a ser amadas.

35

Repetindo a mesma

ideia em sua carta a dAlembert, Rousseau escreveu: nem a razo, nem a

virtude, nem as leis vencero a opinio pblica, enquanto no se encontrar

a arte de mud-la. [E] esta arte no diz respeito violncia.

36

Na Inglaterra, a expansao da economia comercial e das nanas

gerou, nos sculos XVII e XVIII, um intenso debate entre diversos

autores e polemistas, uns trabalhando para preservar os interesses

agrrios (landed interests), outros defendendo os interesses do dinheiro

(monied interests) e sua dominao pelo crdito, que inclua componentes

oriundos da especulao ou fantasia.

37

E h, nesse debate, que ocorre

tanto na Inglaterra quanto na Europa continental, um argumento como o

de Rousseau e outros, que eem nas nanas e suas consequncias sociais e

polticas um fator de corrupo dos governos e de destruio da liberdade

e da tica. Por isso, Rousseau aproximando-se, quanto a isto, de algumas

consideraes de Locke expressas em seu Segundo Tratado sobre o Governo

33 Montesquieu ([1721] 1964, p. 114).

34 Ver Taylor (1989, p. 285-302; 368-81).

35 Si vous voulez quon obisse aux lois, faites quon les aime. Rousseau ([1755] 1990, p. 69).

36 Rousseau ([1753] 2003, p. 121).

37 Cf. Pocock (1975, p. 423-505).

Revista da PGFN

36

Civil acaba dando nfase s vantagens morais de uma economia de

subsistncia (no comercial).

38

Na Amrica aps a revoluo de 1776, a oposio entre os

jeffersonianos e os federalistas (e em especial o hamiltonianismo), de

certo modo, reverbera o debate europeu e oferece a base ideolgica da

clivagem de interesses conducente Guerra de Secesso. No Brasil, um

pouco mais tarde, o connito de opinioes e projetos polticos deendidos

por um Visconde de Uruguai e um Tavares Bastos, no Segundo Reinado,

39

bem como as deesas das polticas nanceiras mutuamente connitantes dos

ortodoxos e dos papelistas, logo aps o episdio do Encilhamento na

Primeira Repblica,

40

constituem, em certa medida, variantes aproximadas

das controvrsias que dividiram os interesses agrrios de um lado e, de

outro, os comerciais e industrialistas no velho mundo.

Contudo, em todas essas mudanas, o que parece no ter sido

percebido com a suciente clareza que, por nao terem como controlar

completamente, com o emprego da ora, os nuxos comerciais, nanceiros

e de inoaao, sob pena de destruir a onte mesma de recursos para nanciar

e realizar competitivamente as guerras e outros projetos polticos, as classes

governantes entregaram-se tarefa de criar mecanismos institucionais de

manejo` desses nuxos, resultando no sistema de poltica economica`,

que inclui o sistema tributrio, mas no se limita a ele.

41

Entender qual

o sistema montado de poltica econmica, quais as suas transformaes,

quais os seus eeitos praticos, incluindo especialmente sua innuncia sobre

a fruio emprica de direito subjetivos considerados fundamentais, e

entender, tambm, de que modo o direito vigente contribui para tornar

tudo isso inteligvel, ou ao contrrio obscuro, so objetivos da AJPE.

4 O DIREITO TRIBUTRIO E A ANLISE JURDICA DA POLTICA ECO-

NMICA

Nesta seo sero dadas algumas indicaes de como a abordagem

da AJPE pode contribuir para favorecer mudanas no modo de organizao

38 Nesse sentido, em seu Projeto de Constituio para a Crsega, Rousseau diz: preciso estabelecer

como mxima indubitvel que, onde o dinheiro de primeira necessidade, a nao se desprende da

agricultura para se lanar as prossoes mais lucratias, o estado de ser trabalhador torna-se entao

um objeto de troca e uma espcie de manufatura para os grandes fazendeiros, ou a pior sorte para

a multido dos camponeses. Os que se enriquecem pelo comrcio e pela indstria, tendo ganho o

bastante, pem seu dinheiro em terras para arrendamento ( fonds de terre). A nao inteira se torna

assim dividida entre ricos preguiosos que possuem terras e em camponeses infelizes que, cultivando-

as, no tem do que viver. Rousseau (1990, p. 125-126).

39 Ver Ferreira (1999).

40 Ver discusso em Castro (2010).

41 Ver, na prxima seao, a discussao sobre extrascalidade e sobre a ertente macroeconomica do uso

estratgico da tributao.

Marcus Faro de Castro

37

interna de um direito tributrio (o brasileiro), superando a marca do estilo

dogmtico de anlise. Tais mudanas devem simultaneamente se dar em

direo ao encontro com estratgias analticas e de argumentao no

subordinadas a agendas postas de reformas de polticas pblicas.

A AJPE, de fato, se interessa em articular argumentos, no por

meio de formalismos jurdicos limitantes, nem custa da subordinao

da doutrina jurdica aos postulados econmicos tipicamente exigidos

pelos autores que aderem AED e indiretamente pelos autores da

literatura Law and Finance. Os argumentos da AJPE se articulam com base

na preocupao de que o sistema de poltica econmica como um todo,

incluindo o sistema tributrio e a cooperao econmica internacional,

deem ser subordinados a nalidade de assegurar a ruiao emprica de

direitos subjetivos, especialmente os direitos fundamentais e direitos

humanos, por parte de seus titulares, sejam eles indivduos ou grupos

sociais.

42

O pensamento por trs disto que no deve ser considerado

aceitvel, do ponto de vista jurdico, que uma economia cresa, sem que ao

mesmo tempo esteja assegurada a efetiva fruio de direitos fundamentais

e direitos humanos pelos membros da sociedade como um todo. De qu

adianta o crescimento do produto na verdade, o aumento da riqueza de

grupos restritos

43

se os mesmos processos econmicos que impulsionam

esse crescimento favorecem a persistncia da pobreza, da fome, de doenas

para as quais existem curas, da degradao do meio ambiente, da ignorncia,

da ausncia de condies para o desenvolvimento, em muitas regies do

globo? As declaraes e tratados internacionais de direitos humanos, se

implementados, tenderiam a impedir que isto acontecesse na escala que

hoje pode ser percebida.

O fato que hoje, em grande medida, a fruio emprica de direitos

undamentais e humanos pela massa dos cidadaos ca subordinada a limites

estabelecidos com base em critrios constitutivos da poltica econmica,

muitas vezes em decorrncia de polticas de cooperao internacional.

44

A

AJPE prope inverter esta ordem e tornar a fruio emprica de direitos

subjetivos tanto dos direitos que devem assegurar o consumo quanto os

que esto na base da produo competitiva um pressuposto necessrio da

estruturao da poltica econmica.

42 Ver Castro (2009).

43 O Global Wealth Report, publicado em outubro de 2010 pelo Crdit Suisse e realizado com base em

pesquisas dos professores Anthony Shorrocks e Jim Davies, aponta que 8% dos habitantes do planeta

sao proprietarios de quase 80 da riqueza mundial, enquanto 92 cam com cerca de 20 dos atios

(diversas formas de propriedade). Ver Keating et al. (2010).

44 Nesse sentido, o economista Fernando Cardim de Carvalho observou: Um foco de resistncia

importante a iniciativas que concretizem o esprito das conferncias sociais [da Organizao das

Naoes Unidas| esta localizado nas instituioes nanceiras multilaterais, especialmente o lundo

Monetrio Internacional (FMI). Carvalho (2005, p. 35). Sobre a evoluo do papel do FMI como

indutor de reformas da poltica econmica, ver Carvalho (2004).

Revista da PGFN

38

Ao visar este objetivo, a AJPE defende que o jurista deve ter o

compromisso, no com as profundezas dos institutos, ou com a defesa

de um suposto e abstrato sistema de normas rigidamente hierarquizadas,

perceptveis privilegiadamente pelos juristas, e nem com algum valor

ou conjunto de valores idealizados e que ora so efetivamente vazios,

ora tendem a ser transformados em princpios formais abrangidos

por elaboraes dogmticas. Para a AJPE, o direito vigente, que

existe no plano dos fenmenos, o resultado da institucionalizao

parcial de interesses renetidos em enunciados aos quais a sociedade

escolhe dar o status de referenciais normativos, que so apenas diticos,

e nao undamentos discursios necessaria ou denitiamente alidos, ou

reveladores de alguma essncia ontolgica da ordem social e econmica

existente. Isto signica que o direito igente`, nas democracias, nao orma

um sistema normativo completo e precisamente concatenado, isento

de desvios quanto coerncia interna, nem estabilizado por duraes

muito longas; e nem mesmo intrinsecamente bom, pois pode sempre ser

cotejado com a opinio da sociedade, livremente formada e de contedo

nutuante. Nesse sentido, preciso esclarecer que o compromisso da AJPL

com a sociedade concretamente tomada e com o interesse efetivo de seus

membros pela emancipaao em relaao aos males que os anigem.

Portanto, na perspectiva da AJPE, o trabalho do jurista deve se

concentrar na pesquisa dos efeitos concretos das polticas pblicas que

tm sempre representaes tanto tecnocrticas quanto jurdicas

45

sobre

a fruio emprica dos direitos fundamentais e direitos humanos. E, entre

essas polticas, obviamente, se encontra a poltica tributria, cujos aspectos

normativos constituem um foco de ateno do presente trabalho.

Segue-se, do que vai acima, uma primeira observao importante

acerca da organizao de idias jurdicas que devem ser tomadas como

estruturantes do campo do direito tributrio, de acordo com a AJPE.

Trata-se da exigncia de que o direito tributrio no seja entendido como

um conjunto de normas e doutrinas jurdicas sobre a tributao, mas sim

seja denido como um campo debruado sobre a poltica tributria. Esta

poltica pode serir a inmeros ns, que deem ser escolhidos liremente

pela sociedade. Porm, entre esses ns, a AJPL elege como prioridade os

que podem ser resumidos nisso: o asseguramento da fruio emprica dos

direitos fundamentais e direitos humanos, j que, conforme assinalado,

sobre sua importncia para a vida e felicidade dos povos, existem as

cartas de direitos de inmeras constituies e tambm uma pluralidade

de tratados e declaraes internacionais.

Ao mesmo tempo, para alm disso, a AJPE entende que um

requisito chave para conciliar na prtica a fruio emprica de direitos com

45 Ver Castro (2009).

Marcus Faro de Castro

39

a prosperidade, resultando na justia econmica, est em reformas dos

mecanismos institucionais de manejo` dos nuxos comerciais, nanceiros

e de inovao tecnolgica, pois da estrutura desses mecanismos resulta em

boa parte a determinao, no calcada primariamente no uso da fora, das

seguintes realidades: (i) a situao posicional corrente de indivduos e

grupos na economia;

46

e (ii) o grau efetivo de sua liberdade de negociao

contratual. E, da combinao de ambos fatores, resulta a experincia da

fruio emprica de direitos subjetivos.

Dadas as consideraes acima, cabem as indagaes: quais so os

efeitos da tributao sobre a fruio de direitos subjetivos dos que esto

sujeitos s normas do direito vigente no Brasil? Como e em que medida

so afetadas a situao posicional e a liberdade de negociao contratual

dos diferentes indivduos e grupos? Para visualizar isto, inclusive no

aspecto dos mecanismos de manejo` dos nuxos economicos, a AJPL

primeiramente considera a economia mercado como sendo formada de um

nmero indeterminado de redes ou agregados contratuais economicamente

relevantes.

47

Ou seja, na perspectiva da AJPE, a economia deve ser vista

como sendo formada por conjuntos de redes ou agregados contratuais

voluntrios e entrecruzados, que incluem pactos sociais da sociedade

com governos.

48

O elemento voluntrio relaciona-se ao fato de que o

exerccio da autoridade do Estado deriva sua legitimidade da opinio

pblica, em tese no passvel de ser controlada politicamente por meio

uso da fora, como indicado acima.

Na viso da AJPE, portanto, no aceita a referncia em abstrato

ao mercado, pois isto equivaleria a tratar as prticas de mercado como se

elas existissem no vazio institucional, e isto empiricamente no verdade.

Ao contrario de considerar os mercados como entidades abstratas

isto o que caracteriza os trabalhos que adotam os pressupostos da teoria

econmica neo-clssica a AJPE trata todos os mercados como instituies

empricas, cuja estrutura institucional, sendo juridicamente representada

como conjuntos de agregados contratuais, varia de um caso concreto para

46 A expresso situao posicional como empregada aqui designa a insero institucional dos

indivduos e/ou grupos, da qual resulta a estruturao das condies econmicas (renda, acesso ao

crdito, carga tributria etc.) de suas possibilidades efetivas de ao.

47 So considerados economicamente relevantes os contratos cujo contedo corresponda, em primeiro

plano, a interesses materiais, que se distinguem dos interesses ideais. A distino derivada da

sociologia econmica de Max Weber. Para uma discusso, ver Eastwood (2005). Tipicamente,

contratos como os de compra e venda, de depsito (de bens com valor econmico), todos os contratos

nanceiros, incorporam interesses materiais em primeiro plano. Um contrato de depsito de um bem

com valor puramente afetivo no incorpora interesses materiais, ou ainda, um contrato de mandato

para a representao do mandante em uma cerimnia religiosa pode no incorporar, em primeiro

plano, interesses materiais. Nestes ltimos casos, os contratos no sero economicamente relevantes

(exceto se, sobre algum aspecto deles ou das circunstncias de fato que lhes sejam pertinentes, incida

um tributo).

48 Ver Castro (2009).

Revista da PGFN

40

outro. Por exemplo: o mercado de trabalho na Frana empiricamente

diferente do mercado de trabalho no Japo, ou de mercados comparveis

na frica do Sul, no Brasil, na India e assim por diante. E isto por diversos

motivos, entre os quais: as diferenas de cultura, de polticas educacionais,

de estruturas e histrias sindicais, de ligaes de sindicatos com partidos

polticos e/ou movimentos sociais, as eventuais diferenas nos processos

de deciso sobre polticas trabalhistas etc. E h tambm diferenas de leis

votadas nos parlamentos e ainda diferenas relativas existncia ou ausncia

de outras normas jurdicas (que formam o direito vigente e podem

incluir, alm das leis, decises judiciais, convenes constitucionais no

escritas, disposies de jurisprudncia administrativa, resolues, portarias,

pareceres normativos) etc. O fato que no h padronizao estrita entre

as dierentes - e innitas em sua ariedade potencial - estruturas sociais

que recebem o nome de economia de mercado.

49

isto, alis, que leva

alguns cientistas sociais a procurarem, com grau de sucesso limitado at

hoje, sugerir alguns modelos organizacionais que tm sido chamados de

variedades de capitalismo.

50

Portanto, a tributao, nos distintos ambientes institucionais de

diferentes mercados ter diversos efeitos sobre a opinio que os cidados

formam livremente a respeito do que ou deve ser o seu bem, em si mesmo

correspondente ao que eles consideram ser justo e abrangido por seus

direitos subjetivos. Tais direitos, nas economias de mercado, de acordo

com a AJPE, podem dizer respeito a atividades de consumo (representadas

pela AJPE como decorrentes de direitos de consumo, sendo estes

identicados genericamente com a propriedade ciil`,, ou a atiidades

ligadas mais diretamente esfera da produo e da troca, orientadas para a

obteno de lucro (correlacionadas pela AJPE aos direitos de produo,

que sao identicados genericamente com a propriedade comercial`,.

51

A AJPE elaborou dois conjuntos de procedimentos analticos

para determinar o que so considerados concretamente (empiricamente)

esses direitos em cada ambiente institucional. O primeiro conjunto de

procedimentos o da Anlise Posicional dos indivduos ou grupos na

economia. O segundo conjunto de procedimentos o da Nova Anlise

Contratual.

A Anlise Posicional visa a fornecer uma descrio analtica objetiva

da experincia de fruio emprica de direitos subjetivos economicamente

releantes de indiduos e grupos. L, no caso de ericaao de ausncia

ou limitaao signicatia de ruiao, a Analise Posicional indica posseis

reformas corretivas no mbito da economia real. A Anlise Posicional no

49 Cf. Rodrik (2009).

50 Ver Hall e Soskice (2004).

51 Ver Castro (2007) e Castro (2009).

Marcus Faro de Castro

41

abrange a explicitao das conexes monetrias, isto , do engaste ou nexo

monetrio da propriedade civil nem da propriedade comercial.

52

Em outras

palavras, a Anlise Posicional no investiga transmisso intercontratual de

valores monetrios em cadeias contratuais, mas compreende as seguintes

tareas analticas: 1, identicaao de poltica pblica ou economica ,ou

componente de poltica pblica ou econmica) sujeita a controvrsias

na opiniao pblica, 2, especicaao de direito undamental correlato,

3, decomposiao analtica do,s, direito,s,, 4, quanticaao de direitos

analiticamente decompostos; 5) elaborao de ndice de fruio emprica

(IFE); 6) escolha ou elaborao de um padro de validao jurdica

,PVJ,, , aaliaao de resultados em termos de ericaao da eetiidade

ou falhas ou ausncia de efetividade; e 8) na hiptese de falha ou ausncia

de efetividade, elaborao de recomendao de reformas.

53

Por outro lado, a Nova Anlise Contratual visa sobretudo a

explicitar, no mbito dos agregados contratuais analiticamente relevantes,

os nexos monetrios da fruio emprica. A Nova Anlise Contratual

procede por meio da identicaao e aaliaao de contedos da matriz

analtica dos agregados contratuais.

54

Esta matriz analtica expressa a

ideia de que todos os contratos economicamente relevantes contm

as seguintes clusulas ideais tpicas: (i) a clusula de utilidade; e (ii) a

clusula monetria. Na primeira estaro representados intelectualmente e

ancorados institucionalmente os interesses materiais da economia real e,

na segunda, os interesses materiais que adquirirem forma monetria. No

caso dos contratos nanceiros, os contedos da clausula de utilidade serao

tambm ativos monetrios.

Alm disso, a matriz analtica divide cada uma dessas duas clusulas

em dois segmentos: (i) o segmento de interesse privado; e (ii) o segmento de

interesse pblico. A diferena entre eles diz respeito s regras procedimentais

que so seguidas nas negociaes para a determinao dos contedos (tanto

os de utilidade como os monetrios). No caso do segmento de interesse

pblico, as regras so privadamente institudas e exigem ampla publicidade

das atividades de negociao. J no caso do segmento de interesse privado,

as regras de procedimento para as negociaes podem ser elaboradas sem

publicidade, e sobre as atividades de negociao em si mesmas no incide

a exigncia de ampla publicidade. As regras de procedimento observadas

na determinao dos contedos dos segmentos de interesse pblico

das clusulas contratuais sero, portanto, essencialmente, os processos

legislativo, judicial e administrativo, que inserem, nos mais diversos

contratos, contedos de interesse pblico correspondentes a exigncias

52 Sobre o engaste monetrio da propriedade, ver discusso em Castro (2009, p. 52-68).

53 Ver detalhes desses procedimentos em Castro (2009, p. 40-48 e 55-56).

54 Uma primeira verso deste modelo de anlise contratual aparece em Castro (2007).

Revista da PGFN

42

tcnicas e normativas constitutivas das polticas pblicas. Basta imaginar

as exigncias pblicas incidentes sobre diversos tipos de contratos

como o de transporte de passageiros ou cargas, o contrato de trabalho, os

contratos de compra e venda de bens de consumo em face do Cdigo do

Consumidor, o contrato de empreitada de construes em face das leis de

proteo ambiental e outras, o contrato de fornecimento de eletricidade,

servios de telecomunicaes etc. para se perceber que os contedos de

interesse pblico so inmeros e esto presentes provavelmente na maioria

dos contratos privados.

55

Ao mesmo tempo, a matriz analtica torna

possvel perceber que os contratos administrativos, em princpio, no tm

(no devem ter) quaisquer contedos de interesse privado.

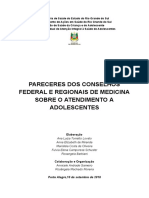

A ligura 1 abaixo representa gracamente a matriz de analise

contratual da AJPE. Nela esto assinalados com U e com M os

contedos contratuais de utilidade e monetrio, respectivamente. Alm

disso, U

I

e M

I

indicam os contedos de utilidade e monetrio aos

quais se incorporam o interesse pblico, correspondendo genericamente

a clusulas de interesse pblico inseridas em contratos privados por meio

dos procedimentos mencionados.

FIGURA 1 MATRIZ DE ANLISE CONTRATUAL

CLUSULAS DE UTILIDADE MONETRIA

Interesse Privado U M

Interesse Pblico U

I

M

I

Fonte: Castro (2007), com adaptaes.

Alguns exemplos podem ajudar na compreenso da anlise realizada

com base na matriz acima e podem ilustrar os efeitos dos tributos sobre a

fruio emprica de direitos.

Considere-se um contrato de compra e venda de um litro de leite,

realizado em um supermercado. O litro de leite corresponder a U, e o

preo cobrado ser representado em M. Se houver uma poltica pblica

que exija do vendedor a indicao dos valores nutricionais na embalagem

do produto vendido, este contedo ser representado em U

I

. Alm disso,

a incidncia de um imposto sobre a venda (a ser pago pelo vendedor) ser

representado em M

I

.

56

Um outro exemplo: num contrato de trabalho, o

trabalho em si (as caractersticas do trabalho objeto do contrato, desde

55 Outros exemplos so indicados em Castro (2009).

56 A representao do imposto em M

I

se da para ns analticos, pois, na pratica, o alor do imposto

repassado pelo supermercado ao preo da mercadoria vendida.

Marcus Faro de Castro

43

que negociadas e contratadas privadamente pelas partes) aparecer na

matriz em U; o direito de gozar frias, descanso semanal, licena mdica

etc. aparecer em U

I

; a parcela da remunerao em dinheiro que exceda o

valor do salrio mnimo aparecer em M; e o salrio mnimo ser assinalado

em M

I

. Alm disso, o imposto de renda do empregado, recolhido na fonte,

tambm aparecer em M

I

.

Consideremos mais um contrato, agora de natureza nanceira:

um contrato de mtuo, na modalidade de um emprstimo bancrio

para nanciamento da compra de um automel. A quantia emprestada

ser representada em U; regulaes bancrias diversas (horrios de

funcionamento do banco, estipulaes sobre eventuais coberturas

securitrias obrigatrias, etc.) sero representadas em U

I;

uma taxa de juros

aparecera em M, e, se incidir algum tributo sobre a operaao nanceira,

ser representado em M

I

.

Neste ltimo exemplo, possvel explicitar ainda que a taxa de juros

cobrada e registrada em M corresponde a um montante que engloba no

somente o eentual tributo sobre a operaao nanceira, mas tambm a

taxa de juros interbancrios, pois o banco necessitar fazer uso freqente

de recursos oriundos desse mercado (emprstimos interbancrios) durante

o perodo de igncia do contrato de mtuo. Porm, para ns analticos, o

tributo dever aparecer em M

I

.

E aqui j possvel tornar claro que, dado o fato de que todo e

qualquer investimento necessita de capital fornecido a partir da poupana

disponvel, ser um contedo M

I

de qualquer contrato economicamente

relevante a taxa de juros bsica da economia. Considerando, ainda, que

as operaes de compra e venda de ttulos do tesouro pelo Estado (via

Banco Central ou outra repartio) contribui para determinar os patamares

dessa taxa, a poltica de administraao das nanas pblicas aeta, pelo

mecanismo de transmisso intercontratual da taxa de juros, a determinao

da parcela dos juros expressa em M

I

em todos os contratos da economia.

Excetuam-se disso as operaes que envolvem crdito direcionado (por

exemplo, nanciamentos para a produao agrcola, os nanciamentos a

exportao, as linhas de crdito oferecidas como medida de polticas

industriais), resultantes de polticas creditcias impostas via regulao

bancria aos bancos privados ou executadas por bancos do setor pblico.

Portanto, sero tipicamente contedos M

I

dos contratos economicamente

releantes ,i, a taxa de juros basica da economia, sujeita a innuncia da

autoridade monetria operada via transmisso intercontratual do valor

monetrio dos juros e suas oscilaes; e (ii) os tributos incidentes sobre

uma pluralidade de fatos geradores abrangidos por contratos.

Na verdade, a taxa de juros bsica da economia e a carga tributria e

suas incidncias devem ser juridicamente consideradas, ao mesmo tempo,

Revista da PGFN

44

como integrantes do ambiente institucional da moeda estratgica.

57

Sob

esse ngulo, a poltica tributria e o seu direito devem ser considerados

como projeoes dos interesses estratgicos do Lstado, que deem renetir

pactos sociais

58

reconhecveis como tais por juristas.

D para perceber, a partir do que est dito acima, que, de acordo

com a AJPE, o direito tributrio deve, do ponto de vista didtico, ser

undido com o direito nanceiro` e dar muito mais nase a chamada

extrascalidade` do que a antiga dogmatica permite. Na medida em que

os investimentos estatais (empresas estatais e tambm servios pblicos)

receberem pressoes para alcanarem condioes de administraao nanceira

que nao minem o equilbrio scal do Lstado, e se continuarem a ocorrer

aproximaes entre mtodos de gesto pblica e privada, tender a avultar

o papel estratgico da poltica tributria. Nessas condies, no difcil

perceber que em seu papel estratgico a extrascalidade tem pelo menos

duas vertentes: a microeconmica e a macroeconmica.

Sobre a vertente microeconmica, vale a pena considerar o seguinte.

Nas democracias que so economias de mercado, a experincia emprica

da fruio de direitos, avaliada com base na opinio que os indivduos e

grupos livre e incoercivelmente fazem sobre seu bem, resulta da conquista

de situaes posicionais por meio da efetiva liberdade de negociao

contratual. Os indivduos e grupos que estiverem em uma situao posicional

emprica por eles julgada pior do que consideram estrategicamente

importante, necessrio, desejvel ou simplesmente justo procuraro

engajar em negociaes (contratuais) para mud-la. E a amplitude da

liberdade de negociao de indivduos ou grupos em diversos contratos

pode ser limitada em decorrncia de oscilaes de valores monetrios

(incluindo juros) transmitidos intercontratualmente. Isto porque o poder

emancipatrio da moeda, diminui na proporo das oneraes monetrias

que apaream em M

I

, sejam elas de natureza tributria, sejam elas as que

vm sob a forma de juros (explcitos ou embutidos nos preos).

59

Da

a importncia de que o direito possa atuar para favorecer os processos

de mudana da ordem social e econmica via rearranjos contratuais que

impliquem em modicaoes de contedos M

I

, nos limites de parmetros

de oscilao de valores monetrios considerados justos para a coletividade.

A poltica tributria pode ser um instrumento que contribua para alcanar

isto. Exemplos desse tipo de medida de poltica tributria seriam o uso

de tributos de maneira integrada poltica de defesa da concorrncia, a

57 Ver detalhes em Castro (2009).

58 Ver Castro (2009).

59 Sobre o poder emancipatrio da moeda, caracterizado a partir de Georg Simmel, ver Castro (2009, p.

29-30).

Marcus Faro de Castro

45

polticas industriais baseadas em incentios scais, diersas isenoes ou

desoneraoes scais ou mudanas temporarias de alquotas, anistias etc.

60

Ou seja, ao atuar no mbito da vertente microeconmica da

extrascalidade, o jurista dee ter em mente, considerada a conjuntura

econmica e as metas adotadas em processos de planejamento de polticas

publicas, a necessidade de: (i) promover a proteo por meio da alterao

dos contedos M

I

de agregados contratuais, consistentes em tributos

dos direitos subjetivos fundamentais de consumo (tais como os direitos

sade, educao, alimentao, habitao etc., contratualmente estruturados

e no decorrentes de investimentos ou dispndios estatais diretos); e (ii)

prover, por meio de alteraes dos contedos M

I

de agregados contratuais,

estmulos jurdico-econmicos produo competitiva sob a forma de

polticas industriais, desoneraoes scais, tributos estratgicos sobre

diversas situaes, fatos e condutas abrangidas por contratos da economia

real e nanceiros que instrumentalizem os inestimentos.

Deve-se observar que, neste ltimo caso, de acordo com a AJPE, o

jurista dever ter como referncia, para a avaliao da competitividade, o

rendimento do investimento em comparao com a taxa de juros de longo

prazo, ou uma cesta de taxas de juros de diversas economias. Dependendo

da justia que se queira fazer em cada caso, devero ser analisadas

as incidncias tributrias e como elas enfraquecem (ou fortalecem)

a liberdade de negociao dos titulares de direitos fundamentais (de

consumo e produo) nos diferentes contratos (agregados contratuais) de

que participem. Em nenhuma dessas hipteses de atuao poder o jurista

prescindir de clculos, projees, correlaes, levantamentos objetivos

sobre a realidade considerada.

Tais clculos, projees, correlaes etc. devem fornecer material

tambm para a elaborao de avaliaes que relacionem a vertente

microeconomica da extrascalidade com a sua ertente macroeconomica.

Assim, as mudanas planejadas com relao a contedos M

I

em agregados

contratuais referentes a diversos setores da economia necessitaro ser

avaliadas em conjunto, devendo tambm ser examinado o seu impacto

global sobre estratgias de poltica macroeconmica. Pode ser que, em

determinadas circunstncias, sejam justicaeis, jurdica e economicamente,

medidas dosadas de expansao scal ou monetaria, no contexto de uma

estratgia de poltica macroeconmica que se articule com medidas

microeconmicas de alterao de contedos M

I

de carter tributrio em

diversos agregados contratuais simultaneamente e calculados para ampliar

ou restringir liberdade de barganha relativa de alguns grupos sociais.

Alternativamente, o oposto tambm pode ser buscado: adoo de medidas

de aperto scal e,ou monetario, de maneira articulada com modicaoes

60 Uma discusso muito til de tais usos estratgicos da tributao est em Assuno (2011).

Revista da PGFN

46

de contedos M

I

de natureza tributaria, tambm para o m de modicar a

amplitude da liberdade de barganha de certos grupos sociais.

De certo modo, ajustes semelhantes a esses j ocorrem na vida

das diversas sociedades democrticas de mercado, mas no de maneira

coordenada e dosada para promover a fruio de direitos fundamentais

e direitos humanos, e menos ainda com base na prvia deteco objetiva

de insucincias ou disparidades extremas no gozo ou ruiao emprica

desses direitos. Os ajustes que so praticados nas democracias no

decorrem de fundamentos jurdicos. Eles derivam em sua maior parte de

mesclas pragmticas da prudncia poltica das autoridades econmicas com

instrumentais de clculo

61

assentados no pressuposto de que os mercados

so destitudos de condicionantes institucionais. Mas, simultaneamente,

no mbito da deliberao prudencial das autoridades e dos governos,

moimentam-se atores polticos mais ecazes como causas dos ajustes

tributrios: um grupo que pressiona mais do que outros, outros que realizam

grees mais ecazes, outros ainda que ameaam desinestir, ou apoiar

a campanha de um partido inimigo do governo etc. Da podem resultar

muitos favores tributrios injustos e at obtidos por golpes de poder.

5 CONSIDERAES FINAIS

Em seu famoso ensaio intitulado O Caminho do Direito, o jurista e

juiz da Suprema Corte do Estados Unidos, Oliver W. Holmes observou:

Ouvi um dia o falecido professor Agassiz dizer que uma populao alem

se revoltaria se fossem acrescentados dois centavos no preo de um copo

de cerveja.

62

O que Holmes indica so duas percepes. Uma delas que

a sociedade moderna, aglutinada em grande parte por meio de mercados

livres, no pode ser ordenada com base em imposies apenas. Por outro

lado, a passagem indica tambm o que Holmes repete em outras frases

suas: a ideia de que o verdadeiro direito no se resume a formas abstratas,

que percam a capacidade de inovadoramente se transformar para se mover

em direo ao que constantemente se lhes escapa. Nesse sentido, o direito

que se dedica a cultuar as formas jurdicas fossilizadas tem a tendncia de

tornar-se um instrumento de pequenos (ou grandes) golpes de poder sob

um falso manto de legitimidade.

Os formalismos jurdicos que enfatizavam a rigidez e a hierarquia,

elaborados no continente europeu de maneira mais exitosa por Savigny

e seus sucessores e, na tradio do direito anglo-americano, por juristas

como John Austin e Christopher Columbus Langdell, estavam a servio

de uma ordem social e econmica que entrou em declnio desde incios

61 Tais como o famoso modelo IS/LM, sobre o qual ver Mankiw (2010, p. 223-260).

62 Oliver Wendell Holmes in (Morris, 2002, p. 427).

Marcus Faro de Castro

47

do sculo XX e tendeu a desaparecer rapidamente aps 1929. difcil

compreender por que esses formalismos continuam a ser venerados no

Brasil por um nmero no desprezvel de juristas, entre os quais, vrios

tributaristas. A imagem que esses juristas fazem do direito tributrio

assimila-o a um sistema mais ou menos rigidamente hierarquizado

e bem concatenado de normas abstratas, com fundamento lgico em

normas constitucionais tambm abstrata e formalisticamente concebidas.

Mas a realidade do mundo demanda do direito outros referenciais

analticos e de argumentao.

Em um mundo com interdependncias crescentes entre as

dierentes sociedades, um desao que se poe a todos criar e gerir

combinaes bem escolhidas de canais institucionais viabilizadores

da livre articulao de interesses econmicos (mercados) e polticos

(democracia) como meio de propulsionar o desenvolvimento econmico

em ritmo competitivo acompanhado de paz social. O direito precisa ser

mobilizado para dar a sua contribuio.

As categorias da anlise jurdica com razes oitocentistas em grande

parte limitam a capacidade dos juristas de criticar construtivamente

as polticas econmicas. Alternativas mais recentes que subordinam

a anlise jurdica econmica quase sempre so assentadas sobre

pressupostos epistemolgicos do pensamento econmico neo-clssico.

No cerne disso est a obstinada adeso a uma concepo abstrata de

mercado, que incapaz de captar a pluralidade de signicados abrangidos

pelas instituies e, portanto, das estruturas contratuais da economia

de mercado que, na prtica, frequentemente incorporam valores no-

econmicos, correspondentes a interesses ideais. Por outro lado, as

anlises econmicas que procuram prestar ateno nas instituies

retornam ao paradigma da economia neo-clssica ao privilegiar a mtrica

do crescimento das rendas, que impede a explicitao das injustias

que o processo social e econmico cria, mas que so detectveis como

desrespeito aos direitos humanos considerados em sua fruio emprica,

quando ela se torna inaceitavelmente limitada ou inexistente.

Ao direito brasileiro, portanto, se oerece o desao de criar um

discurso que alcance acuidade analtica capaz de tornar a atuao dos

juristas til para contribuir na articulao dos interesses econmicos e

polticos em canais institucionais apropriados no mbito dos regimes

democrticos e economias de mercado, promovendo simultaneamente

a justia econmica. A AJPE procura indicar modos possveis de

reconstruo de categorias e estratgias de anlise que o jurista pode

empregar. Como parte desse esforo, o presente trabalho procurou

sugerir em que direes podem ser vislumbradas reformas de aspectos

relevantes do direito tributrio brasileiro.

Revista da PGFN

48

REFERNCIAS BIBLIOGRFICAS

AMARO, Luciano. Direito Tributrio Brasileiro. So Paulo. 12. ed. Saraiva, 2006.

ASSUNO, Matheus Carneiro. Incentivos Fiscais em Tempos de Crise: Impactos

Lconomicos e Renexos linanceiros. Revista da PGFN, Procuradoria da Fazenda

Nacional, v. 1, n 1, p. 99-121, jan.-jun, 2011.

ATALIBA, Geraldo. Hiptese de Incidncia Tributria. So Paulo: Malheiros, 6. ed.,

12 tiragem, 2011.

BRASIL, Reforma Tributria. Braslia, Ministrio da Fazenda, 2008.

BRAUN, Rudolf. Taxation, Sociopolitical Structure and State-Building: Great

Britain and Brandenburg-Prussia. In: TILLY, Charles (org.). The Formation of

National States in Western Europe, Princeton: Princeton University Press, 1977. p.

343-327.

CARVALHO, Cristiano. A Anlise Econmica do Direito Tributrio. In:

SCHOEURI, Luis Eduardo (coord.). Direito Tributrio. Homenagem a Paulo de Barros

Carvalho. So Paulo: Quartier Latin, 2008.

CARVALHO, Fernando J. Cardim de. Entre a Poltica Econmica e a Questo

Social. In: Observatrio da Cidadania: Relatrio 2005. Rio de Janeiro: IBASE, 2005.

CARVALHO, Fernando J. Cardim de. Mudanas no Papel e nas Estratgias do FMI

e Perspectivas para Pases Emergentes. In: FERRARI FILHO Fernando; PAULA,

Luiz Fernando de (orgs.). Globalizao Financeira. Petrpolis: Vozes. p. 179-203.

CARVALHO, Paulo de Barros. Curso de Direito Tributrio. 18. ed. So Paulo:

Saraiva, 2007.

CASTRO, Marcus Faro de. Jurisdio, Economia e Mudana Social. Revista

da Escola da Magistratura Regional Federal, Tribunal Regional Federal da 2 Regio.

Cadernos Temticos Justia Constitucional no Brasil: Poltica e Direito, 2010,

p. 143-173.

CASTRO, Marcus Faro de. Anlise Jurdica da Poltica Econmica. Revista da