Você também pode gostar

- 2720136143012428961713Documento438 páginas2720136143012428961713leonardo_higaAinda não há avaliações

- Stakeholders - ResumoDocumento2 páginasStakeholders - Resumoleonardo_higa100% (1)

- 161020142025903327262586Documento236 páginas161020142025903327262586leonardo_higaAinda não há avaliações

- Gerenciando Objetivamente o Seu Projeto - LINHA de BASEDocumento384 páginasGerenciando Objetivamente o Seu Projeto - LINHA de BASEleonardo_higaAinda não há avaliações

- Dominancia CerebralDocumento14 páginasDominancia Cerebralleonardo_higaAinda não há avaliações

- Ranking 2016 2 PDFDocumento64 páginasRanking 2016 2 PDFleonardo_higaAinda não há avaliações

- 161020142025903327262586Documento236 páginas161020142025903327262586leonardo_higaAinda não há avaliações

- Resultado Final 2011Documento5 páginasResultado Final 2011leonardo_higaAinda não há avaliações

- Resultado Final 2010Documento4 páginasResultado Final 2010leonardo_higaAinda não há avaliações

- Minuta Acordo ColetivoDocumento3 páginasMinuta Acordo ColetivoFrancisco JuniorAinda não há avaliações

- Resenha Crise de 1929Documento2 páginasResenha Crise de 1929Jana Gouveia100% (2)

- EP2-Numeros e Operações Problemas 2020Documento2 páginasEP2-Numeros e Operações Problemas 2020Mónica OliveiraAinda não há avaliações

- Bio Pirata RiaDocumento5 páginasBio Pirata RiaAlison HideoAinda não há avaliações

- Produtos Controlados Policia Civil SPDocumento5 páginasProdutos Controlados Policia Civil SPMiguel Machado ManhãesAinda não há avaliações

- Cálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Documento7 páginasCálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Igor DMAinda não há avaliações

- UnimedDocumento2 páginasUnimedSilvia Cristina MendesAinda não há avaliações

- Resolução SE 52, de 9-8-2011Documento3 páginasResolução SE 52, de 9-8-2011Jhonatan Figueiredo CardosoAinda não há avaliações

- Exercicios-Caso de UsoDocumento4 páginasExercicios-Caso de UsoFabricio StrasburgAinda não há avaliações

- O Modelo de Ford Atualmente Usado em Empresas No MundoDocumento2 páginasO Modelo de Ford Atualmente Usado em Empresas No MundoBiancaAinda não há avaliações

- Relatório PRATICA 3 - Alumen PDFDocumento10 páginasRelatório PRATICA 3 - Alumen PDFTarcisio BorgesAinda não há avaliações

- Gestão de MudançasDocumento6 páginasGestão de MudançasFilipe Alves100% (1)

- Modelo de Banner Do TCCDocumento1 páginaModelo de Banner Do TCCPedro Alves França Filho Filho100% (1)

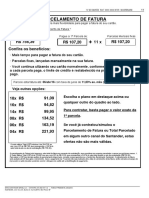

- Fatur A OnlineDocumento3 páginasFatur A OnlineJulianderson MarquesAinda não há avaliações

- JhtyjtryjtyDocumento12 páginasJhtyjtryjtyoseiasalbuquerqueAinda não há avaliações

- Ementa CursoDocumento5 páginasEmenta CursoAlcino MarquesAinda não há avaliações

- Como Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaDocumento6 páginasComo Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaAlmir Rivas100% (3)

- Avaliação - Precipitação - 8º C. - 2Documento5 páginasAvaliação - Precipitação - 8º C. - 2Manuela Sofia100% (1)

- Funil de VendasDocumento3 páginasFunil de VendasThiene 2080Ainda não há avaliações

- Python Matrizes e VetoresDocumento20 páginasPython Matrizes e VetoresBruno FalcãoAinda não há avaliações

- Novo Modelo Regulatorio V01Documento176 páginasNovo Modelo Regulatorio V01Carlos Roberto Martins JuniorAinda não há avaliações

- Comprovante ResidenciaDocumento1 páginaComprovante ResidenciaMacalister Guarezi BroccaAinda não há avaliações

- Plano Analitico Auditoria Financeira IDocumento4 páginasPlano Analitico Auditoria Financeira ITony Domingos Sabonete100% (1)

- O Impacto Da Aplicação Do Cross-Function Process Map Como Ferramenta de Mapeamento de Processos, Um Estudo de Caso em Uma Empresa de Serviços em TI.Documento13 páginasO Impacto Da Aplicação Do Cross-Function Process Map Como Ferramenta de Mapeamento de Processos, Um Estudo de Caso em Uma Empresa de Serviços em TI.Guilherme FossariAinda não há avaliações

- Asimov, Isaac - Historia de Los Egipcios (Vol.2)Documento138 páginasAsimov, Isaac - Historia de Los Egipcios (Vol.2)Pedro CorreiaAinda não há avaliações

- STR007 Gestao FinanceiraDocumento82 páginasSTR007 Gestao FinanceirabrtavarealAinda não há avaliações

- Apostila Práticas Orgânica UFPRDocumento27 páginasApostila Práticas Orgânica UFPRbrayamperini100% (1)

- Exercicios Resolvidos Pesquisa OperacionalDocumento3 páginasExercicios Resolvidos Pesquisa OperacionalPaulodeTarsoBEsper50% (4)

- Administração Do Capital de Giro FGV PDFDocumento37 páginasAdministração Do Capital de Giro FGV PDFFernanda NavarroAinda não há avaliações

- A Figura Abaixo É Um Fragmento Do Mapa Do BrasilDocumento11 páginasA Figura Abaixo É Um Fragmento Do Mapa Do BrasiljdiegosantanaAinda não há avaliações