Você também pode gostar

- 2016 02 27 - Eap - 27 Fev - 2Documento12 páginas2016 02 27 - Eap - 27 Fev - 2janastarr99Ainda não há avaliações

- 2015 01 31 - Eap - 31 Jan - 1Documento13 páginas2015 01 31 - Eap - 31 Jan - 1janastarr99Ainda não há avaliações

- 2015 01 31 - Eap - 31 Jan - 2Documento11 páginas2015 01 31 - Eap - 31 Jan - 2janastarr99Ainda não há avaliações

- 2014 Parte2exame - 1fevDocumento12 páginas2014 Parte2exame - 1fevjanastarr99Ainda não há avaliações

- 2014 Parteii - 1752014a1Documento12 páginas2014 Parteii - 1752014a1janastarr99Ainda não há avaliações

- 2012 Examejunho2-ParteiiDocumento13 páginas2012 Examejunho2-Parteiijanastarr99Ainda não há avaliações

- M23Ficha de Trabalho Sucessoes2Documento9 páginasM23Ficha de Trabalho Sucessoes2janastarr99Ainda não há avaliações

- Minuta Acordo ColetivoDocumento3 páginasMinuta Acordo ColetivoFrancisco JuniorAinda não há avaliações

- Universidade de Aveiro-Gestão Da QualidadeDocumento72 páginasUniversidade de Aveiro-Gestão Da Qualidade934591849Ainda não há avaliações

- Avaliação - Precipitação - 8º C. - 2Documento5 páginasAvaliação - Precipitação - 8º C. - 2Manuela Sofia100% (1)

- Plano Analitico Auditoria Financeira IDocumento4 páginasPlano Analitico Auditoria Financeira ITony Domingos Sabonete100% (1)

- Como Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaDocumento6 páginasComo Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaAlmir Rivas100% (3)

- Guia de Uso - DNA Do MotorDocumento13 páginasGuia de Uso - DNA Do Motormarcos_roboAinda não há avaliações

- Exercicios Resolvidos Pesquisa OperacionalDocumento3 páginasExercicios Resolvidos Pesquisa OperacionalPaulodeTarsoBEsper50% (4)

- O Negócio Do Século XX1Documento4 páginasO Negócio Do Século XX1Silvana Kusuke100% (1)

- Lista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFDocumento18 páginasLista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFSameque PereiraAinda não há avaliações

- Treinamento de Andaimes e EscadasDocumento5 páginasTreinamento de Andaimes e EscadasJose Maria TenorioAinda não há avaliações

- Uma Sociedade Empresária Adquiriu Mercadorias para Revenda Por RDocumento3 páginasUma Sociedade Empresária Adquiriu Mercadorias para Revenda Por RTatiane AlbertonAinda não há avaliações

- NR 10Documento3 páginasNR 10Guiarlan SilvaAinda não há avaliações

- Apresentação de Proposta Comercial Delicada MarromDocumento16 páginasApresentação de Proposta Comercial Delicada Marromumaleitoracompulsiva8Ainda não há avaliações

- Resenha Crise de 1929Documento2 páginasResenha Crise de 1929Jana Gouveia100% (2)

- Apostila Práticas Orgânica UFPRDocumento27 páginasApostila Práticas Orgânica UFPRbrayamperini100% (1)

- Exercicio AutoCAD 2D PDFDocumento25 páginasExercicio AutoCAD 2D PDFOitoshow IvanAinda não há avaliações

- 1909-1224-4-Minuta Padrao Braganca Porto5 Premium 18092015Documento12 páginas1909-1224-4-Minuta Padrao Braganca Porto5 Premium 18092015Narusca Hell EnaAinda não há avaliações

- Cálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Documento7 páginasCálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Igor DMAinda não há avaliações

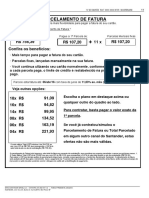

- Fatur A OnlineDocumento3 páginasFatur A OnlineJulianderson MarquesAinda não há avaliações

- Empresa BauduccoDocumento5 páginasEmpresa Bauduccomatheus henriqueAinda não há avaliações

- Produtos Controlados Policia Civil SPDocumento5 páginasProdutos Controlados Policia Civil SPMiguel Machado ManhãesAinda não há avaliações

- Comprovante ResidenciaDocumento1 páginaComprovante ResidenciaMacalister Guarezi BroccaAinda não há avaliações

- Direção Hidraulica Apollo VW - FordDocumento22 páginasDireção Hidraulica Apollo VW - FordswampjoeAinda não há avaliações

- Igepp - Provas e GabaritoDocumento31 páginasIgepp - Provas e GabaritoWagner LemosAinda não há avaliações

- Novo Modelo Regulatorio V01Documento176 páginasNovo Modelo Regulatorio V01Carlos Roberto Martins JuniorAinda não há avaliações

- Asimov, Isaac - Historia de Los Egipcios (Vol.2)Documento138 páginasAsimov, Isaac - Historia de Los Egipcios (Vol.2)Pedro CorreiaAinda não há avaliações

- E Book Visual Merchandising Atualizado 20180613195103Documento14 páginasE Book Visual Merchandising Atualizado 20180613195103Joice CruzAinda não há avaliações

- Tabela de Fios AWG Com Tabela de Conversão para Medidas MétricasDocumento2 páginasTabela de Fios AWG Com Tabela de Conversão para Medidas MétricasJuliana CosmeAinda não há avaliações

- O Modelo de Ford Atualmente Usado em Empresas No MundoDocumento2 páginasO Modelo de Ford Atualmente Usado em Empresas No MundoBiancaAinda não há avaliações

- Casa de Bolos Apresentação InicialDocumento9 páginasCasa de Bolos Apresentação InicialJulio AraujoAinda não há avaliações