Você também pode gostar

- Unidade3 MatfinanceiraDocumento6 páginasUnidade3 MatfinanceiraFelipe OliveiraAinda não há avaliações

- Catalogo 28Documento188 páginasCatalogo 28carlos alberto silvaAinda não há avaliações

- As Perspectivas de Crescimento Económico de Angola Até 20202 PDFDocumento31 páginasAs Perspectivas de Crescimento Económico de Angola Até 20202 PDFRui Jorge PolicarpoAinda não há avaliações

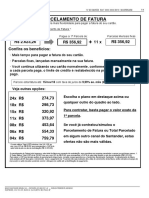

- Parcelamento de fatura Santander com até 12x e taxas a partir de 9,99Documento4 páginasParcelamento de fatura Santander com até 12x e taxas a partir de 9,99TrojaikeAinda não há avaliações

- Questões sobre o filme Joy - Um Nome de SucessoDocumento5 páginasQuestões sobre o filme Joy - Um Nome de Sucessorenan5502650% (2)

- Portaria PGFN N 644 - 2009 PDFDocumento1 páginaPortaria PGFN N 644 - 2009 PDFLucas FontouraAinda não há avaliações

- Matemática FinanceiraDocumento78 páginasMatemática FinanceiraGustavo Martins Braúna0% (1)

- Regimes de Capitalização - Juros SimplesDocumento10 páginasRegimes de Capitalização - Juros SimplesAlexandre LimaAinda não há avaliações

- Parcelamento de fatura Santander com opções de até 24xDocumento4 páginasParcelamento de fatura Santander com opções de até 24xLaísa Roberta TrojaikeAinda não há avaliações

- Manual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloDocumento6 páginasManual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloMaryCarvalhoAinda não há avaliações

- Art 38 Com Lei InquilinatoDocumento3 páginasArt 38 Com Lei InquilinatoAndreh OlliveiraAinda não há avaliações

- Exercícios Sobre Juros Simples - Lista RevisãoDocumento2 páginasExercícios Sobre Juros Simples - Lista RevisãoWellyngton FrancoAinda não há avaliações

- Lista de Exercícios de Engenharia EconômicaDocumento17 páginasLista de Exercícios de Engenharia EconômicaHassanein Zeaiter0% (1)

- Declaração de Imposto de Renda 2011Documento2 páginasDeclaração de Imposto de Renda 2011Anderson RodriguesAinda não há avaliações

- Fatura de cartão com detalhes de compras e pagamentosDocumento1 páginaFatura de cartão com detalhes de compras e pagamentossamuel.alves357Ainda não há avaliações

- Banco de dados de atendimentos e vendasDocumento23 páginasBanco de dados de atendimentos e vendasWilker Brito Do Nascimento0% (1)

- Movimentação da conta Clientes C/CDocumento14 páginasMovimentação da conta Clientes C/Cnobre tabua100% (2)

- JUROS SIMPLES 30 QuestõesDocumento3 páginasJUROS SIMPLES 30 Questõesfjuniorjppb0% (1)

- Balanços CHIP S/A 1997Documento2 páginasBalanços CHIP S/A 1997Saulo VitorAinda não há avaliações

- Casos práticos de Direito das ObrigaçõesDocumento18 páginasCasos práticos de Direito das ObrigaçõesAna AlmeidaAinda não há avaliações

- Lista Matemática FinanceiraDocumento15 páginasLista Matemática FinanceiraBruno ArllesAinda não há avaliações

- Exercício ARE Agora VaiDocumento7 páginasExercício ARE Agora VaiVanessa RodriguesAinda não há avaliações

- Confissão de dívida locatíciaDocumento2 páginasConfissão de dívida locatíciaMonica Melo100% (2)

- Balanço de Pagamentos (Viviane Vecchi) PDFDocumento88 páginasBalanço de Pagamentos (Viviane Vecchi) PDFLucas Cezar QueirozAinda não há avaliações

- Exercícios Instrumentos Financeiros e ProvisãoDocumento3 páginasExercícios Instrumentos Financeiros e ProvisãoGustavoLima079Ainda não há avaliações

- Instrumento Particular de Confissão de DívidaDocumento5 páginasInstrumento Particular de Confissão de DívidaMaraAinda não há avaliações

- Os Impostos SilenciososDocumento1 páginaOs Impostos SilenciososDjalma RachelAinda não há avaliações

- 2.+cartilha EndividadosDocumento20 páginas2.+cartilha EndividadosJimmy JefersonAinda não há avaliações

- Finanças Corporativas - Teste sobre conceitos e cálculos financeirosDocumento3 páginasFinanças Corporativas - Teste sobre conceitos e cálculos financeirosSimony PinheiroAinda não há avaliações

- Contrato de Locação ResidencialDocumento2 páginasContrato de Locação ResidencialRoberval Dias SiebraAinda não há avaliações