Você também pode gostar

- Sondagens de Solo para ResidencialDocumento4 páginasSondagens de Solo para ResidencialHeitor SouzaAinda não há avaliações

- Manual da Qualidade da Empresa XDocumento14 páginasManual da Qualidade da Empresa Xalmirsevero75% (8)

- JK e EUADocumento6 páginasJK e EUALuciana KarineAinda não há avaliações

- Novo Regime do Arrendamento RuralDocumento28 páginasNovo Regime do Arrendamento RuralMPalrinhasAinda não há avaliações

- Contrato XadrezDocumento5 páginasContrato XadrezBorisAinda não há avaliações

- Guia sobre o mundo do trabalho, direitos trabalhistas e empreendedorismoDocumento123 páginasGuia sobre o mundo do trabalho, direitos trabalhistas e empreendedorismofabiofhb100% (1)

- Complexo Vargem GrandeDocumento201 páginasComplexo Vargem GrandeGirlan ramosAinda não há avaliações

- Manual Operacional do Banco MundialDocumento9 páginasManual Operacional do Banco MundialmoniquebmslAinda não há avaliações

- Políticas públicas de empreendedorismo em 5 países: Brasil, Canadá, Chile, Irlanda e ItáliaDocumento2 páginasPolíticas públicas de empreendedorismo em 5 países: Brasil, Canadá, Chile, Irlanda e ItáliaMarcus ViniciusAinda não há avaliações

- Codigo de Conduta Raízen PDFDocumento48 páginasCodigo de Conduta Raízen PDFVitor Zanelato100% (1)

- Empreendedorismo feminino no século XIX: o caso de Ana Jansen no MaranhãoDocumento141 páginasEmpreendedorismo feminino no século XIX: o caso de Ana Jansen no Maranhãosbfsx1Ainda não há avaliações

- NP en 1991 1 1 2009pdfDocumento47 páginasNP en 1991 1 1 2009pdfRita SilvaAinda não há avaliações

- Aula de Decimais (Atualizada 2023)Documento40 páginasAula de Decimais (Atualizada 2023)alessandra mariaAinda não há avaliações

- Declarações de impostosDocumento5 páginasDeclarações de impostosWagner Soares da SilvaAinda não há avaliações

- Mapa de DividendosDocumento4 páginasMapa de DividendosMarcelo RibeiroAinda não há avaliações

- Estratégias para minimizar filas de esperaDocumento9 páginasEstratégias para minimizar filas de esperafgorniAinda não há avaliações

- Benefício assistencial para menor com hidrocefaliaDocumento22 páginasBenefício assistencial para menor com hidrocefaliaJardel Nilton SiqueiraAinda não há avaliações

- WS3174 Furadeira ImpactoDocumento2 páginasWS3174 Furadeira ImpactoAnderson Carlos DamacenaAinda não há avaliações

- Direito Fiscal - ImpostosDocumento66 páginasDireito Fiscal - ImpostosCláudia MartinsAinda não há avaliações

- (20200612-PT) Construir PDFDocumento32 páginas(20200612-PT) Construir PDFTiago FerreiraAinda não há avaliações

- Pim I - Petrobras e A Influência Política em Sua AdministraçãoDocumento40 páginasPim I - Petrobras e A Influência Política em Sua AdministraçãoAndré LuizAinda não há avaliações

- Herança libanesa e sucesso no jornalismoDocumento4 páginasHerança libanesa e sucesso no jornalismoRose GibinAinda não há avaliações

- Hobsbawn, E. Historiadores e EconomistasDocumento34 páginasHobsbawn, E. Historiadores e EconomistasGaberutAinda não há avaliações

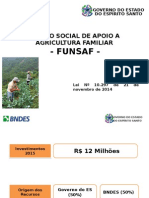

- FUNSAF apoia agricultura familiar no ESDocumento14 páginasFUNSAF apoia agricultura familiar no ESFelipe NevesAinda não há avaliações

- Sobre A Cidade e o Urbano em Henri LefebvreDocumento5 páginasSobre A Cidade e o Urbano em Henri LefebvreCarlos RodriguesAinda não há avaliações

- Construção da matriz insumo produto para avicultura MSDocumento83 páginasConstrução da matriz insumo produto para avicultura MSSergio OliveiraAinda não há avaliações

- Tatiane Santos de OliveiraDocumento36 páginasTatiane Santos de OliveiraJenai SousaAinda não há avaliações

- Ética Empresarial ExercíciosDocumento75 páginasÉtica Empresarial ExercíciosthiagoAinda não há avaliações

- Otimização do plano de passes do laminadorDocumento9 páginasOtimização do plano de passes do laminadordavi sousaAinda não há avaliações

- Anexo I tabelas EFD-ReinfDocumento80 páginasAnexo I tabelas EFD-ReinfAlexandre MatosAinda não há avaliações