Você também pode gostar

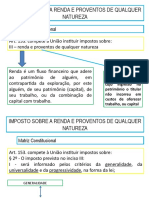

- Imposto Sobre A Renda e Proventos de Qualquer NaturezaDocumento41 páginasImposto Sobre A Renda e Proventos de Qualquer NaturezaVictor LimaAinda não há avaliações

- Terceiro Fichamento - Victor Lima CaribéDocumento6 páginasTerceiro Fichamento - Victor Lima CaribéVictor LimaAinda não há avaliações

- Segundo Fichamento - Victor Lima CaribéDocumento8 páginasSegundo Fichamento - Victor Lima CaribéVictor LimaAinda não há avaliações

- Oficina de Estudos Imposto de Renda 02Documento6 páginasOficina de Estudos Imposto de Renda 02Victor LimaAinda não há avaliações

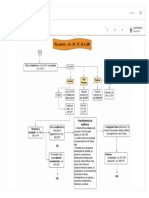

- Rito Sumário de Processo Penal - FLUXOGRAMA - Passei DiretoDocumento1 páginaRito Sumário de Processo Penal - FLUXOGRAMA - Passei DiretoVictor LimaAinda não há avaliações

- Oficina de Estudos Imposto de Renda 01Documento2 páginasOficina de Estudos Imposto de Renda 01Victor LimaAinda não há avaliações

- Saude Mental e Usuario CompletoDocumento2 páginasSaude Mental e Usuario CompletoVictor LimaAinda não há avaliações

- Trabalho III - Controle ExternoDocumento8 páginasTrabalho III - Controle ExternoVictor LimaAinda não há avaliações

- RITO ORDINÁRIO DE PROCESSO PENAL - FLUXOGRAMA - Passei DiretoDocumento1 páginaRITO ORDINÁRIO DE PROCESSO PENAL - FLUXOGRAMA - Passei DiretoVictor LimaAinda não há avaliações

- Manual Santo ExpeditoDocumento7 páginasManual Santo ExpeditoVictor LimaAinda não há avaliações

- Contexto Histórico Direitos HumanosDocumento1 páginaContexto Histórico Direitos HumanosVictor LimaAinda não há avaliações

- AULA A2 (Novos Paradigmas e Categorias Da Interpretação Constitucional II)Documento28 páginasAULA A2 (Novos Paradigmas e Categorias Da Interpretação Constitucional II)Victor LimaAinda não há avaliações

- Habeas Educationem de Carlos RatisDocumento8 páginasHabeas Educationem de Carlos RatisVictor LimaAinda não há avaliações

- Caderno de EconomiaDocumento3 páginasCaderno de EconomiaMarcimilia Santana dos SantosAinda não há avaliações

- Bancorbras Administradora de Consórcios S/A 02.010.478/0001-28 CNPJDocumento1 páginaBancorbras Administradora de Consórcios S/A 02.010.478/0001-28 CNPJMarcus Vinicius RibeiroAinda não há avaliações

- CATALOGO HIDRAUQUIP - Aprovado-1Documento2 páginasCATALOGO HIDRAUQUIP - Aprovado-1Anderson SimonAinda não há avaliações

- EconomiaDocumento2 páginasEconomiaCLESIANE DOS SANTOSAinda não há avaliações

- NeoclassicaDocumento48 páginasNeoclassicaClara BonitaAinda não há avaliações

- Lista 1Documento7 páginasLista 1Eribelto MatemateAinda não há avaliações

- Indicadores de Sustentabilidade Na Cadeia Produtiva de Habitação em Madeira de ReflorestamentoDocumento8 páginasIndicadores de Sustentabilidade Na Cadeia Produtiva de Habitação em Madeira de ReflorestamentoJuliana Zulato FujiyamaAinda não há avaliações

- Acil Textil EIRELI 1Documento1 páginaAcil Textil EIRELI 1juninhoosilvah123Ainda não há avaliações

- O Sistema Bancário de Reservas FracionáriasDocumento10 páginasO Sistema Bancário de Reservas FracionáriasMARCEL RIBEIROBOOKSAinda não há avaliações

- RelatorioDocumento1 páginaRelatorioGabriela ModestoAinda não há avaliações

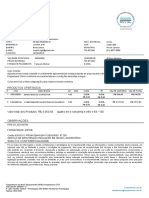

- ContraCheque Fevereiro 2021Documento1 páginaContraCheque Fevereiro 2021Enzo Pires100% (1)

- Folha de CaixaDocumento1 páginaFolha de CaixaAngelson DomingosAinda não há avaliações

- O Antigo RegimeDocumento6 páginasO Antigo RegimeHélder BrandãoAinda não há avaliações

- Teoria de Relacoes LnternacionaisDocumento13 páginasTeoria de Relacoes LnternacionaisSergioMatsoloAinda não há avaliações

- Diferença Entre Propriedade e DomínioDocumento1 páginaDiferença Entre Propriedade e Domíniopaulo juniorAinda não há avaliações

- Boleto CEUB: Instruções de PagamentoDocumento1 páginaBoleto CEUB: Instruções de PagamentosaraAinda não há avaliações

- Baer - Industrialização e o Desenvolvimento Econômico Do Brasil - Capítulo 5Documento99 páginasBaer - Industrialização e o Desenvolvimento Econômico Do Brasil - Capítulo 5turbandopintoAinda não há avaliações

- AIRBNB de A A Z - Faxineiras e A - Beatriz BaldeDocumento78 páginasAIRBNB de A A Z - Faxineiras e A - Beatriz BaldeBRUNO PALMAAinda não há avaliações

- Solucoes Flutrol 2022Documento25 páginasSolucoes Flutrol 2022Jordeglan Ferras almeidaAinda não há avaliações

- Caso PráticoDocumento8 páginasCaso PráticoAnatol FerreiraAinda não há avaliações

- CV 191 Os 202106788 HFBDocumento2 páginasCV 191 Os 202106788 HFBpedroAinda não há avaliações

- Folder Cana SebraeDocumento2 páginasFolder Cana SebraebrunanutAinda não há avaliações

- Demonstrativo de Pagamento Mensal Sabesp EmailDocumento1 páginaDemonstrativo de Pagamento Mensal Sabesp EmailLeonardo SiqueiraAinda não há avaliações

- CFG MatériasDocumento33 páginasCFG MatériasÍtalo OliveiraAinda não há avaliações

- Desenvolvimentismo - VerbeteDocumento2 páginasDesenvolvimentismo - VerbeteJoão Pedro MatosAinda não há avaliações

- Dividendos Turbinados - Cadastro A - NC - Vicente GuimarãesDocumento9 páginasDividendos Turbinados - Cadastro A - NC - Vicente GuimarãesIzaelSouzaAinda não há avaliações

- Carta de ApresentaçãoDocumento2 páginasCarta de Apresentaçãoarthurlima_eb83% (6)

- Compass - Prospecto Preliminar PDFDocumento896 páginasCompass - Prospecto Preliminar PDFThompson NegrisAinda não há avaliações

- Contrato para ProjetosDocumento9 páginasContrato para ProjetosDr ObraAinda não há avaliações

- Paulista Net Auto Pecas Ltda Danfe: #SérieDocumento1 páginaPaulista Net Auto Pecas Ltda Danfe: #SérieMarcoAurelioBarbosaDinizAinda não há avaliações