Escolar Documentos

Profissional Documentos

Cultura Documentos

Custos Farmácia Mainpulação

Enviado por

Thiago Amado de BritoTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Custos Farmácia Mainpulação

Enviado por

Thiago Amado de BritoDireitos autorais:

Formatos disponíveis

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

Um estudo de caso sobre a mensurao dos custos em uma Farmcia de Manipulao

Ana Cristina Pereira ana.cristina@fecap.br Kerly Maire Servilieri kerlymaire@yahoo.com.br

Resumo Este estudo apresenta uma importante atividade do setor farmacutico: a farmcia de manipulao. O objetivo deste estudo foi o de caracterizar o sistema fsico-operacional e mensurar os custos de formulaes magistrais, por meio de um estudo de caso realizado em uma farmcia de manipulao, localizada na cidade de So Paulo. Na farmcia em estudo, o oramento de uma prescrio calculado considerando apenas as matrias primas e embalagem e sobre o qual aplicado um mark up para atingir o preo desejado. Procurou-se ento mensurar os custos das preparaes magistrais, mediante a adoo do mtodo de custeio por absoro. Constatou-se que os custos eram superiores ao preo praticado pela farmcia. Mesmo levando em considerao que h uma certa subjetividade na escolha dos critrios de rateio dos custos indiretos, fato que a farmcia em estudo no realiza controles para determinar o real custo de suas preparaes. A Contabilidade de Custos tem plena capacidade para auxiliar os empresrios na tomada de deciso, contribuindo para tornar uma empresa realmente competitiva. Esta capacidade no pode ser desprezada pelas empresas e a classe contbil deve realizar esforos para conscientizar o empresariado. Palavras chave: Mensurao de Custos, Farmcia de Manipulao, Setor Farmacutico rea Temtica: Gesto de Custos nas Empresas de Comrcio e de Servios 1. Introduo Em qualquer ramo de atividade empresarial, importante que exista uma mensurao adequada dos custos para produzir um bem ou prestar um servio. A mensurao dos custos deve ser apresentada em relatrios, que auxiliaro os empresrios na conduo de seus negcios. Para avaliar o custo de cada bem produzido ou servio prestado, necessrio preliminarmente conhecer a realidade de cada negcio. Este estudo apresenta uma importante atividade do setor farmacutico: a farmcia de manipulao. De acordo com a Associao Brasileira de Redes de Farmcias e Drogarias (Abrafarma), em 2004, o nmero de farmcias aumentou em 11,1%, ou seja, de 54.000 para 60.000 estabelecimentos. Frente a grande concorrncia, muitas farmcias investiram na especializao, concentrando-se, por exemplo, na venda de remdios genricos. A especializao tambm explica o crescimento das farmcias de manipulao, que disponibiliza medicamentos de acordo com a necessidade de cada cliente (personalizao teraputica). A farmcia de manipulao representa cerca de 10% de todo o mercado de medicamentos no Brasil, conforme dados da Anfarmag (Associao Nacional das Farmcias Magistrais). Os medicamentos manipulados so economicamente mais vantajosos, do que os industrializados (de marca), genricos ou similares. Na pesquisa realizada por Rezende et al (2003), foi constatado que entre os menores preos cotados, todos estavam acima do menor preo dos manipulados, ocorrendo uma variao superior de 530% do industrial, 189% do

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

genrico e 173% de outros similares. Estas variaes significativas, tambm foram encontradas tanto nos mdios e maiores preos. Os itens 3.9 e 3.14 do Regulamento Tcnico que institui as Boas Prticas de Manipulao em Farmcias (BPMF) da Resoluo RDC n 33 de 19/04/001 da ANVISA (Agncia Nacional de Vigilncia Sanitria), dispe:

3.9. Farmcia: estabelecimento de manipulao de frmulas magistrais e oficinais, de comrcio de drogas, medicamentos, insumos farmacuticos e correlatos, compreendendo o de dispensao e o de atendimento privativo de unidade hospitalar ou de qualquer outra equivalente de assistncia mdica. 3.14. Manipulao: conjunto de operaes com a finalidade de elaborar preparaes magistrais e oficinais, fracionar produtos industrializados para uso humano.

O objetivo deste estudo exploratrio e descritivo, caracterizar uma farmcia de manipulao e seu sistema fsico-operacional e mensurar os custos de formulaes magistrais, por meio de um estudo de caso realizado em uma farmcia de manipulao, localizada na cidade de So Paulo. Referido estudo particularmente importante, na medida em que, contribui para fornecer informaes sobre o funcionamento de uma farmcia de manipulao, sobre os gastos realizados na produo e respectiva metodologia de custeio. 2. A importncia da Contabilidade de Custos A Contabilidade de Custos visa atender as necessidades contbeis ligadas aos princpios contbeis geralmente aceitos, ao processo de controle e tomada de deciso e ao processo de avaliao do desempenho de uma empresa (PADOVEZE, 2003). O controle por meio de custos, envolve a adoo de metodologias como, por exemplo, o custo padro, onde as variaes relacionadas aos gastos com matria prima, mo de obra e custos indiretos podem ser observadas. O controle pode ser efetivado tambm, pela adoo do custo meta, estruturao de sistemas de custos da qualidade, polticas de reduo de custos com vistas a otimizao de recursos e elaborao de relatrios gerenciais. A tomada de deciso envolve a elaborao de modelos decisrios, que visam auxiliar a empresa na consecuo do planejamento estratgico. Segundo Peleias (2002) um modelo decisrio ... a estruturao formal do processo decisrio, baseada em princpios, definies e funes que objetivam apoiar os gestores na seleo das melhores alternativas de ao. O Planejamento Estratgico constitudo de um conjunto de elementos, orientados para a interao da empresa com seu ambiente externo (NAKAGAWA, 1993). Por meio dos modelos decisrios, busca-se avaliar a rentabilidade dos bens e servios produzidos, decidir sobre a terceirizao ou no do processo produtivo, estabelecer polticas de formao do preo de venda. 3. Caracterizao de uma Farmcia de Manipulao Uma farmcia de manipulao prepara frmulas magistrais e oficinais. A frmula magistral aquela manipulada para ser dispensada atendendo a uma prescrio mdica, odontolgica ou veterinria, que estabelece sua composio, forma farmacutica e posologia. A frmula oficinal so as frmulas que estejam inscritas nas Farmacopias, Compndios ou Formulrios reconhecidos pelo Ministrio da Sade. Para avaliao farmacutica, manipulao, conservao e dispensao das preparaes magistrais e oficinais, bem como fracionar produtos industrializados, uma farmcia deve

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

obedecer a uma srie de requisitos que assegure a qualidade microbiolgica, qumica e fsica das preparaes. importante que exista um controle de todo o processo, de forma a proporcionar ao paciente um produto com qualidade e eficcia garantida. Falhas ou deficincias nos produtos, afetam diretamente os clientes de uma empresa, resultando em custos elevados, em virtude de reclamaes, queixas, etc. Alm disso, provvel que ocorra a perda deste cliente. Portanto a implantao de sistemas de qualidade constitui-se numa vantagem competitiva para a empresa, pois contribui para implementar melhorias contnuas e assim oferecer um melhor atendimento ao cliente. 3.1 Responsabilidade Tcnica O farmacutico o responsvel pela superviso das preparaes e tem as seguintes atribuies: a) especificar, selecionar, inspecionar, armazenar, criteriosamente as matrias primas e materiais de embalagem necessrios ao preparo das formulaes magistrais e oficinais; b) qualificar fabricantes/fornecedores de forma a assegurar que a entrega dos produtos seja acompanhada de certificado de anlise emitido pelo fabricante/fornecedor; c) estabelecer critrios e supervisionar o processo de aquisio; d) avaliar a prescrio quanto concentrao e compatibilidade fsico-qumica dos componentes, dose, via de administrao e prazo de validade para cada produto manipulado; e) assegurar condies adequadas de manipulao, conservao, transporte, dispensao e avaliao final, da preparao magistral e/ou oficinal; f) manter arquivo de toda a documentao correspondente preparao, bem como atualizar a escriturao dos livros obrigatrios: Livro de Receiturio Geral (destinado ao registro de todas as preparaes magistrais manipuladas em farmcias); Livro de Registro Especfico (destinado anotao cronolgica, de materiais adquiridos e frmulas produzidas, de sadas por vendas e perdas de medicamentos sujeitos ao controle especial). Os princpios ativos sujeitos ao controle especial so: entorpecentes (receiturio amarelo), psicotrpicos (receiturio azul) e retinides de uso sistmico e imunossupressores (receiturio branco); g) participar e promover atividades de treinamento operacional e de educao continuada, garantindo a atualizao dos seus colaboradores, bem como de todos os profissionais envolvidos na manipulao; h) participar de estudos para o desenvolvimento de novas formulaes e desenvolver estudos de farmacovigilncia; i) notificar autoridade sanitria sobre a ocorrncia de RAMs (Reaes Adversas aos Medicamentos) e/ou interaes medicamentosas. 3.2 Condies para Segurana do Trabalho Devem-se assegurar aos funcionrios condies tcnicas, fsicas, humanas e de organizao do trabalho. As farmcias devem implantar o PPRA (Programa de Preveno de Riscos Ambientais NR-9), atender a NR-17, em especial quanto aos aspectos de ergonomia: iluminao, ventilao, controle de rudo, conforto trmico, mobilirio, equipamentos e organizao do trabalho. Elaborar o PCMSO (Programa de Controle Mdico de Sade Ocupacional NR-7). Prover seus funcionrios com Equipamentos de Proteo Individual EPI (s) em conformidade com a NR-6, tais como: luvas, culos de segurana, touca, avental com mangas longas e punho, mscaras, calados fechados e props.

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

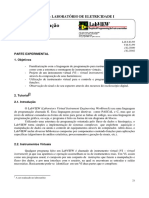

3.3 Infra Estrutura Na figura 1 apresentado a infra-estrutura mnima de uma farmcia de manipulao, conforme instrues da RDC n 33 da ANVISA. Sobre a estrutura mnima foi inserido o fluxo operacional.

rea Administrativa Vestirio e Sanitrio rea Controle Qualidade Recebimento Matria-Prima rea Armazenamento

rea Manipulao

rea Controle Qualidade Produto Acabado

rea Dispensao

Clientes

Infra-estrutura Fsica e Fluxo Operacional

Figura 1 Infra-estrutura Fsica e Fluxo Operacional

3.3.1 rea Administrativa Na rea administrativa, ficam concentrados todas as atividades necessrias para a gesto das atividades da farmcia, como por exemplo: gesto de recursos humanos, de compras, financeira, custos, marketing, etc. 3.3.2 rea de Produo Na rea de produo esto concentrados os setores de Controle de Qualidade, Armazenamento e Manipulao. A rea de controle de qualidade deve estar equipada e dispor de pessoal qualificado para realizar as anlises necessrias. Este controle supervisionado pelo farmacutico responsvel. O controle de qualidade realizado no momento da entrada de matria-prima e tambm na sada das frmulas manipuladas. Portanto, este controle realizado na entrada e sada do sistema produtivo. Os materiais a serem utilizados na manipulao de preparaes magistrais e oficinais, devem conter a especificao tcnica e serem adquiridos de fabricantes/fornecedores que atendam no mnimo os seguintes critrios: a) comprovao de regularidade perante a autoridade sanitria; b) laudo atendendo s especificaes estabelecidas pelo farmacutico;

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

c) certificados de anlises de cada lote fornecido, comprovando as especificaes estabelecidas e acordadas. Os certificados devem ser arquivados por no mnimo 6 (seis) meses, aps o trmino do prazo de validade do produto com ela manipulado; d) avaliao do fabricante/fornecedor, com realizao de anlises estatsticas do histrico dos laudos analticos apresentados ou atravs de auditoria para avaliao do cumprimento das Boas Prticas de Fabricao ou Distribuio de Insumos. No ato do recebimento dos materiais deve ser verificada a integridade da embalagem, a correspondncia entre o pedido, a nota de entrega e os rtulos do material recebido e lanado os dados na ficha de estoque. Qualquer divergncia deve ser analisada pelo farmacutico para orientar quanto s providncias a serem adotadas. Os rtulos das matrias-primas devem conter: a) a denominao em DCB (Denominao Comum Brasileira do frmaco ou princpio farmacologicamente ativo aprovada pelo rgo federal responsvel pela vigilncia sanitria) ou DCI (Denominao Comum Internacional do frmaco ou princpio ativo aprovada pela Organizao Mundial da Sade); b) o nmero do lote atribudo pelo fabricante/fornecedor; c) a data de fabricao e o prazo de validade; d) condies de armazenamento e advertncia, se necessrio; e) identificao completa do fabricante/fornecedor. No recebimento das matrias-primas devem ser realizados, no mnimo, os seguintes testes: caracteres organolpticos, solubilidade, pH, peso, volume, ponto de fuso, densidade, avaliao do laudo de anlise do fabricante/fornecedor. A rea de armazenamento deve ter capacidade suficiente para estocar as matrias-primas e materiais de embalagem de forma ordenada, alm de manter local separado para armazenar produtos manipulados reprovados, recolhidos, devolvidos ou com prazo de validade vencido ou ainda em quarentena. Nos casos de condies especiais de armazenamento, como por exemplo, quanto temperatura e umidade, devem ser monitorados e mantido os respectivos registros. Para as substncias e medicamentos sujeitos ao regime de controle especial, a rea de armazenamento dever dispor de armrio ou sala prpria fechado com chave ou outro dispositivo de segurana. Em relao aos produtos inflamveis e explosivos, a rea de armazenamento dever dispor tambm de local separado e obedecer s normas tcnicas federais, estaduais e municipais. Segundo as instrues da RDC n 33 da ANVISA, a rea de manipulao deve ter os seguintes materiais, equipamentos e utenslios bsicos: a) balana de preciso calibrada, com registros e instalada em local estvel; b) vidraria verificada mediante um padro calibrado; c) sistema de purificao de gua; d) refrigerador para a conservao de produtos termolbeis; e) bancadas revestidas de material liso, resistente e de fcil limpeza; f) lixeiras com tampa, pedal e saco plstico, devidamente identificadas; g) armrio fechado para guarda de matrias-primas e produtos fotolbeis e/ou sensveis umidade.

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

As instalaes e reservatrios de gua devem ser protegidos, para evitar contaminaes. As reas de manipulao de formas farmacuticas slidas e de germicidas devem ser especficas. A manipulao de substncias custicas e irritantes deve ser realizada em capelas com exausto. Em relao ao controle do processo de manipulao, deve existir o POP (Procedimentos Operacionais Padres escritos). Quando se referir ao produto que componha o estoque mnimo, a Ordem de manipulao deve conter: o nmero do lote de cada componente utilizado na formulao, registro devidamente assinado de todas as operaes realizadas, dos controles realizados durante o processo, das precaues adotadas, das observaes especiais feitas durante a preparao do lote a avaliao do produto manipulado. Toda preparao magistral deve ser rotulada de maneira clara e precisa com: nome do prescritor, nome do paciente, nmero de registro da formulao no Livro de Receiturio, data da manipulao, prazo de validade, componentes da formulao com respectivas quantidades, nmero de unidades, peso ou volume contido, posologia, identificao da farmcia com o Cadastro Nacional de Pessoa Jurdica C.N.P.J., endereo completo, nome do farmacutico responsvel tcnico com o respectivo nmero no Conselho Regional de Farmcia. Para a preparao oficinal, deve conter tambm a indicao do compndio oficial de referncia. Os recipientes utilizados no envase dos produtos manipulados devem garantir a estabilidade fsico-qumica e microbiolgica da preparao. Dever haver proteo contra entrada de animais, insetos e poeiras nas reas de armazenamento, manipulao e controle de qualidade. Para facilitar a limpeza, os ambientes devem ser revestidos (pisos, paredes e teto) com materiais impermeveis e resistentes a sanitizantes. Os equipamentos e materiais devem ser organizados de forma racional, para evitar riscos de contaminao e mistura de componentes. A garantia de qualidade das frmulas manipuladas deve ser assegurada por meio de um Sistema de Garantia da Qualidade (SGQ). O SGQ dever prever, no mnimo, treinamento inicial e aperfeioamento contnuo dos profissionais; mtodos de monitoramento do processo de manipulao; avaliao e auditorias internas; mtodos de acompanhamento, controle e avaliao das matrias-primas; regras expressas concernentes manuteno e limpeza das reas de manipulao, materiais e equipamentos, incluindo a verificao e calibrao peridica destes; mtodos de escriturao, documentao e registros que possibilitem a rastreabilidade dos produtos manipulados. 3.3.3. rea de Dispensao Na rea de dispensao realizam-se a recepo dos clientes, avaliao da prescrio e oramento. A avaliao farmacutica da prescrio deve observar: a legibilidade e ausncia de rasuras e emendas, a identificao do profissional prescritor, com o nmero de registro no respectivo Conselho Profissional, endereo do consultrio ou da instituio a que pertence, a identificao do paciente, identificao da substncia ativa com a DCB ou DCI, concentrao/dosagem, quantidades e respectivas unidades e posologia, local, data de emisso e assinatura do prescritor. Nesta rea aps o processo de manipulao, ficam guardadas as frmulas manipuladas aguardando a entrega para o cliente. Esta deve ser racionalmente organizada, protegida do calor, umidade e ao dos raios solares.

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

4. Estudo de Caso Conforme classificao de pesquisa proposta por Vergara (2000) este estudo quanto aos fins, trata-se de uma pesquisa exploratria e descritiva, pois pretende obter maiores informaes sobre as caractersticas de uma determinada atividade empresarial. O estudo de caso foi desenvolvido por meio de uma pesquisa de campo, onde foram coletados dados do ms de janeiro/2005, de uma farmcia de manipulao de frmulas magistrais, localizada na zona sul da cidade de So Paulo. A farmcia foi fundada por dois scios em 1994, em imvel prprio. Para atender o fluxo contnuo de clientes, a farmcia atende no horrio comercial, de segunda-feira a sbado e a clientela composta de particulares e de conveniados operadoras de plano de sade e associaes. As frmulas so retiradas no prazo de quatro horas no local ou em oito horas com entrega domiciliar. Nesta farmcia so manipulados frmulas magistrais de medicamentos e cosmticos, para atender prescries mdicas, odontolgicas, veterinrias e teraputicas holsticas. 4.1 Estrutura Organizacional A farmcia est dividida em trs grandes reas, que prestam servios entre si: Administrativa, Produo e Dispensao. Na rea Administrativa so realizadas as atividades de carter administrativo e financeiro, que visam prover os recursos financeiros, humanos e materiais necessrios ao funcionamento do estabelecimento. Tambm so realizadas atividades de marketing e atividades de compra de matrias primas e materiais de embalagem. Na rea Produtiva, so realizadas as manipulaes de frmulas. Este departamento est dividido em trs laboratrios: controle de qualidade (controle fsico-qumico sobre as matrias primas e frmulas acabadas), produo de frmulas de uso interno e produo de frmulas de uso externo. Na rea de Dispensao ocorrem as atividades de recepo de clientes, entrega das frmulas, atividades de relacionamento com os clientes (prescritores e pacientes). 4.2 Estrutura Fsica Na rea Administrativa, existem trs microcomputadores, uma impressora, trs aparelhos de telefone, um fax, mesas e cadeiras, armrios, calculadoras, sistema de cmara de filmagem (segurana) e arquivos de ao. Na rea Produtiva, o espao fsico dos Laboratrios tem forro de cor clara, piso de material liso e impermevel, as paredes so de cor clara e de material liso e lavvel. A ventilao e a iluminao so artificiais (ar condicionado com filtro e lmpadas fluorescentes). As instalaes dos laboratrios tm mesas com tampo de material liso e impermevel (frmica e inox) para manipulao das frmulas. Existem oito armrios para guarda de materiais do laboratrio e armazenamento das frmulas. O Laboratrio para Controle de Qualidade possui uma balana de preciso 0,01 g, um pHmetro, uma chapa aquecedora com agitador magntico, um termmetro 10 a 320C, um densmetro, uma estufa e buretas com suporte e garras, vidrarias (pipetas, provetas, bqueres, clices graduados, funis para filtrao, etc).

7

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

O Laboratrio para produo de frmulas de uso interno possui uma balana eletrnica semi-analtica, quatro encapsuladoras, duas placas de moldagem de supositrios/vulos, armrio com chave, mquina de comprimidos, tableteiros para comprimidos sublinguais e pastilhas, exaustor, bastes de vidro, esptulas de inox, provetas para medio do volume de p a encapsular, frascos, clices graduados, bqueres de vidro, gral com pistilo, tamises de inox. O Laboratrio para produo de frmulas de uso externo possui um destilador de gua em inox 10 litros/hora, um deionizador, uma geladeira, cubas de lavagem, uma balana eletrnica semi-analtica, uma placa aquecedora eltrica, duas placas de moldagem de supositrios/vulos, suporte para filtrao com garra, termmetro 10 a 110C, um homogeneizador, bastes de vidro, esptulas de inox, vidraria (pipetas, provetas, bqueres, clices graduados, funis para filtrao), recipientes plsticos, estufas de secagem e esterilizao 280 L. Nos Laboratrios esto disponibilizados literatura para consulta: Merck Index, Farmacopia Brasileira e Americana e Manual de Solues e Reagentes. O Manual de Procedimentos Operacionais Padres POP, foi realizado pela prpria empresa em estudo. Neste manual so apresentadas as tcnicas de controle de medio do pH, do ponto de fuso, de viscosidade, solues padres e reagentes, testes de identificao, testes de controle da gua destilada (pH, cloretos, amnia, hidroxila, clcio, sulfato, CO2 e controle microbiolgico de gua e veculos). A rea de Dispensao possui um microcomputador com programa para cadastramento e impressora para oramento e aviamento das prescries. Esta rea conta com um aparelho de pabx com fax, balco para atendimento, estantes para exposio de produtos, bebedouro, lavabo e prateleiras para armazenamento das prescries atendidas a serem entregues para os clientes, no prazo mximo de 15 dias. Nesta rea so impressos os rtulos e fichas de pesagem das frmulas magistrais. 4.3 Estrutura de Recursos Humanos O quadro 1 apresenta a estrutura de recursos humanos da farmcia. Os custos correspondem ao ms de janeiro/05.

Departamento Administrao Administrao Dispensao Produo Produo Produo Administrao Dispensao Salrio-base ou Encargos Sociais e Prolabore em R$ benefcios em R$ 01 scio 1.550,00 310,00 01 scio 1.550,00 310,00 01 recepcionista 510,00 499,80 01 farmacutico 1.500,00 1.470,00 03 tcnicos de laboratrio 2.400,00 2.352,00 01 auxiliar Contr.Qualidade 510,00 499,80 01 faxineira 400,00 392,00 01 motoboy 600,00 588,00 totais 9.020,00 6.421,60 Quadro 1 Estrutura de Recursos Humanos Cargo Total em R$ 1.860,00 1.860,00 1.009,80 2.970,00 4.752,00 1.009,80 792,00 1.188,00 15.441,60

Os encargos sociais incidentes sobre a folha de pagamento, totalizam 98% e contemplam a Previdncia Social, o FGTS, Frias, Adicional de Frias, 13. Salrio, Descanso Semanal Remunerado e demais benefcios.

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

4.4 Matrias Primas O farmacutico responsvel envia requisio para a rea Administrativa para aquisio de matria prima, contendo: cdigo do produto, nome qumico da substncia, grau de pureza desejado, fornecedor preferencial ou marca registrada e quantidade desejada. Os fornecedores so escolhidos com aval do farmacutico. A escolha baseada em diversos fatores dentre as quais: baixa percentagem de reprovao da matria prima, continuidade da qualidade, envio de laudo tcnico, embalagens apropriadas, identificao correta das matrias primas com n de lote e prazo de validade ou data de reanlise, existncia de laboratrio de controle no fornecedor. O recebimento da matria prima realizado por funcionrios treinados e sempre sob a superviso direta do farmacutico responsvel. No ato do recebimento so verificadas a integridade da embalagem original e a aderncia do rtulo. A nota fiscal comparada com a requisio de compra. Em seguida a matria prima recebida passa para o Laboratrio de Controle de Qualidade, onde so realizados os procedimentos de controle fsico-qumico. Estes controles so anotados em Fichas de Controle de Matrias Primas, conforme a figura 2:

Ficha de Controle de Matrias Primas Ficha Tcnica Nome Oficial Nome Usual Descrio Aspecto Fsico Cor Solubilidade gua Ensaios pH Observaes Conservao Abrigo da Luz

Fornecedores Odor

lcool

Acetona

ter

CHCI3

Propileno

Outros

P.Fuso

Densidade

Viscosidade

Doseamento

Reao Especfica

Abrigo Umidade

Local Fresco

Refrigerao

Figura 2 Fichas de Controle de Matrias Primas

Algumas matrias-primas exigem cuidados especficos como os psicotrpicos, cujo registro realizado em livros especiais e o armazenamento realizado em local separado e trancado. Alm disso, as baixas so realizadas diariamente. Os alergnicos, antibiticos, citostticos e hormnios so manipulados obrigatoriamente com equipamentos de proteo. A gua pura obtida pelos processos de eliminao do cloro (declorada), por troca inica (deionizao) e por destilao. As embalagens tambm so adquiridas sob os mesmos padres de qualidade das matrias primas. As mesmas so recepcionadas, lavadas com detergente neutro, secas em estufas e armazenadas em compartimentos fechados para evitar contaminao. A metodologia adotada para avaliao dos estoques a FIFO (First In First Out), ou seja, a primeira matria prima a entrar no almoxarifado a primeira a ser utilizada. Para uso no Laboratrio de Controle de Qualidade, os materiais necessrios so: reagentes diversos para controle fsico-qumico tais como: cido actico glacial, carbonato de sdio, ter, hidrxido de amnia, sulfato de Nessler, etc.

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

4.5 Gastos Gerais As informaes coletadas sobre os gastos gerais mensais, esto demonstradas no quadro 2.

Itens Depreciao Seguros Materiais de Limpeza Gastos com transporte Servios de terceiros Telefone Valores em R$ Itens 1.865,00 Gastos com publicidade 200,00 Energia Eltrica/gua 150,00 Materiais de Escritrio 500,00 Honorrios contador 180,00 Outros gastos 500,00 Despesas bancrias Total dos gastos no ms: R$ 4.970,00 Quadro 2 Gastos Gerais do perodo Valores em R$ 420,00 350,00 150,00 260,00 315,00 80,00

4.6 Produo As frmulas so manipuladas em dois laboratrios distintos denominados: Laboratrio de Uso Interno e Laboratrio de Uso Externo. No Laboratrio de Uso Interno so manipuladas frmulas a base de ps e granulados para ingesto pelo paciente, como cpsulas, comprimidos e saches (ps para posterior diluio em gua, suco ou leite) e lquidos como suspenses, solues e xaropes. No Laboratrio de Uso Externo so manipuladas frmulas para veicular o princpio ativo a ser administrado topicamente. O veculo ou excipiente so substncias apropriadas, destinadas a receber o medicamento ou princpio ativo a ser aplicado sobre a pele. Os tipos de veculos mais comuns so: a) pomadas: forma farmacutica de consistncia semi-slida, podendo ser emulsificada; b) ungentos: pomada contendo resinas; c) pastas drmicas: formas farmacuticas de consistncia espessa, contendo alta concentrao de ps, como por exemplo, a pasta de Darier, (a base de xido de zinco, talco, glicerina e gua) e a pasta de Lassar (a base de amido, xido de zinco, lanolina e vaselina); d) emulses: cuja consistncia apresenta-se sob a forma fluda ou cremosa. Tm natureza aquosa ou oleosa; e) solues: cujo solvente gua destilada ou mistura de hidroalcolica. Nessa categoria enquadram-se tnicos, florais, adstringentes, desodorantes, loes capilares, antibiticos tpicos e outros; f) gis: disperses aquosas ou hidralcolicas de polmeros do tipo carboxipolivinlico ou derivados de celulose; g) leos medicinais: preparaes resultantes da ao dissolvente de leo sobre diversos princpios ativos medicamentosos. Os leos mais usados so: de amndoa doce, oliva, semente de uva, germe de trigo, rcino e vaselina lquida; h) xampus e sabonetes lquidos: misturas de detergentes, estabilizantes de espuma e princpios ativos em gua destilada. Podem-se adicionar espessantes, corretivos de pH, essncias, corantes e conservantes; i) glicerolados: pastas de consistncia semi-slidas tendo por base amido e glicerina; j) vulos/supositrios: misturas de princpios ativos em gelatina glicerinada, manteiga de cacau ou glicerdeos de cidos graxos que so posteriormente moldados. Na figura 3 apresentado o fluxo de aviamento de prescries:

10

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

Recepo e conferncia da Receita pelo farmacutico

Entra em contato Com o mdico

Receita OK ? S Oramento (Recepcionista) S

Argumenta c/cliente ou farmacutico

Aceito ? S

Recepcionista digita dados do cliente, prescritor e frmula Emite requisio e ficha de pesagem. Envia para laboratrio correspondente

LABORATRIO USO INTERNO

LABORATRIO USO EXTERNO

Calcula os frmacos e excipientes

Calcula os frmacos e excipientes

Pesa / homogeneiza

Pesa / homogeneiza

Encapsula

Manipula

Embala e Rotula

Embala e Rotula

Controla Qualidade Conferncia Final - Farmacutico Registra

Balco - Recepo

Entrega ao Cliente

Figura 3 Fluxo de Aviamento de Prescries

4.7 O Custo de uma frmula manipulada Segundo Horgren, Datar e Foster (2004) ...os administradores querem saber quanto uma coisa especfica (como um produto, uma mquina, um servio ou um processo) custa. Chamamos essa coisa de objeto de custo, que qualquer coisa para a qual uma medida de custos desejada. Neste trabalho, os objetos de custo considerados so duas formulaes, uma para uso interno e outra para uso externo.

11

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

Para mensurar os custos dos objetos de custos, necessrio identificar o sistema de acumulao de custos, na farmcia de manipulao. O Sistema de Acumulao de Custos corresponde ao ambiente bsico no qual operam os sistemas e as modalidades de custeio. Assim, a empresa deve escolher o seu Sistema de Acumulao de Custos orientando-se pelo seu sistema produtivo e ciclo operacional (PADOVEZE, 2000). Quando uma empresa programa a sua atividade produtiva a partir de encomendas especficas de cada cliente, utiliza o sistema de acumulao por encomenda ou ordem. Neste sistema, os custos so acumulados a uma determinada unidade ou lote de um produto ou servio. Considera-se uma ordem uma empreitada que consome recursos para trazer um determinado produto ou servio ao mercado, sob a encomenda especfica de um cliente. A farmcia de manipulao produz suas frmulas sob encomenda, ou seja, atende as prescries realizadas. Assim, a farmcia de manipulao acumula seus custos em ordens de produo. Aps a acumulao de custos, so adotadas metodologias de custeio. Para Padoveze (2000) Mtodo de custeio o fundamento da Contabilidade de Custos ligado mensurao do custo dos produtos. Portanto, mtodo de custeio mtodo de mensurao. O mtodo de custeio adotado define quais os custos que devem fazer parte do custeio dos produtos e de que forma estes custos sero apropriados. Portanto cada mtodo adotado produzir informaes diferenciadas. importante que ao escolher um mtodo seja considerado os objetivos a serem alcanados, a estrutura organizacional e as caractersticas operacionais da empresa. Na farmcia em estudo, o oramento de uma prescrio calculado considerando apenas as matrias primas e embalagem. Sobre este custo aplicado um mark up para atingir o preo desejado. Na pesquisa realiza por Rezende et al (2003) foi constatado que 58% das farmcias de manipulao entrevistadas, usam esta metodologia para realizar a precificao dos produtos. Procurou-se ento mensurar os custos das preparaes realizadas na farmcia em estudo. Aps a coleta de dados, foi adotado o mtodo de custeio por absoro, que consiste em apropriar todos os custos de produo, quer fixo, quer varivel, quer direto ou indireto aos produtos elaborados. Os custos diretos so identificados e apropriados diretamente aos produtos, enquanto os custos indiretos so agregados aos produtos segundo diferentes critrios de rateio. Para realizar o clculo do custo de manipulao, inicialmente foram identificados os custos diretos para a ordem de produo de cpsulas de Anfepramona no Laboratrio de Uso Interno e Creme de cido Retinico no Laboratrio de Uso Externo. A Anfepramona (dietilpropiona) um medicamento muito utilizado no tratamento da obesidade na teraputica atual. Pertence a lista B2 de substncias psicotrpicas anorexgenas (sujeitas a Notificao de Receita B), e, portanto sujeita ao controle especial. O cido Retinico (tretinoina tpica) um frmaco muito utilizado no tratamento de acne. Elimina comedes (cravos), reduz a oleosidade da pele a ainda usado para suavizar cicatrizes ou estrias, alm de atenuar o envelhecimento da pele. Pertence a lista C 2 de substncias retinicas (sujeitas a Notificao de Receita Especial). um medicamento cosmtico (cosmecutico) de controle especial. Os gastos considerados como custos diretos foram a matria prima e a mo de obra direta. Os custos indiretos foram apropriados ordem de produo, com base no nmero de horas de mo de obra direta. Os resultados podem ser observados nos quadros 3 e 4.

12

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

Farmcia de Manipulao.... Ordem de Produo n Cliente: cdigo Mdico: cdigo Frmula: Anfepramona 75 mg, talco e aerosil (1%) qsp 1 cap Matria Prima quantidade custo custo total unitrio R$ p/cpsula R$ Anfepramona 0,075 g 0,240 0,018 Talco 0,198 g 0,005 0,001 Aerosil 0,002 g 0,021 0,000 Cpsula de gelatina n 2 1 un 0,010 0,010 Pote 1 un 0,150 0,150 0,179 5,371 custo cada cpsula x 30 un Mo de Obra Direta (MOD) tempo custo un custo total por min R$ R$ Farmacutico 10 minutos 0,300 3,000 Tcnico de Laboratrio 15 minutos 0,160 2,400 Auxiliar Controle Qualidade 10 minutos 0,102 1,020 Recepcionista 15 minutos 0,102 1,530 7,950 Custos Indiretos tempo taxa base custo total por min R$ R$ Mo de obra indireta 50 minutos 0,096 4,798 Outros custos indiretos 50 minutos 0,084 4,184 8,981 critrio rateio: horas MOD custo total 22,302 Quadro 3 Custo de Manipulao Frmula Laboratrio Uso Interno

Farmcia de Manipulao.... Ordem de Produo n Cliente: cdigo Mdico: cdigo Frmula: cido Retinico 0,025% + creme base qsp 30 g Matria Prima quantidade custo custo total unitrio R$ p/pote R$ cido Retinico 0,0075 g 13,910 0,104 Creme lanete 30 g 0,010 0,300 Pote 1,610 1,610 2,014 Mo de Obra Direta (MOD) tempo custo un custo total por min R$ R$ Farmacutico 10 minutos 0,300 3,000 Tcnico de Laboratrio 30 minutos 0,160 4,800 Auxiliar Controle Qualidade 10 minutos 0,102 1,020 Recepcionista 15 minutos 0,102 1,530 10,350 Custos Indiretos tempo taxa base custo total por min R$ R$ Mo de obra indireta 65 minutos 0,096 6,237 Outros custos indiretos 65 minutos 0,084 5,439 11,676 critrio rateio: horas MOD custo total 24,040 Quadro 4 Custo de Manipulao Frmula Laboratrio Uso Externo

13

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

Na farmcia em estudo, um pote de Anfepramona com 30 cpsulas vendido por R$ 18,00, enquanto um pote de creme de cido Retinico com 30 gramas vendido por R$ 12,00. Os resultados alcanados e apresentados nos quadros 3 e 4 demonstram que o custo para produzir cada medicamento bem superior aos preos de venda praticados. Embora o mtodo de custeio por absoro, tenha uma certa parcela de subjetivismo relacionada a adoo de um determinado critrio de rateio dos custos indiretos, notrio que a farmcia em estudo, no realiza controles e estudos adequados sobre os reais custos para produzir suas preparaes. 5. Concluses Este estudo procurou caracterizar uma farmcia de manipulao e seu sistema fsicooperacional e mensurar os custos de formulaes magistrais, por meio de um estudo de caso realizado em uma farmcia de manipulao, localizada na cidade de So Paulo. Foi constatado que h uma srie de exigncias de ordem tcnica e legal, relacionadas a infra estrutura, recursos humanos e processamento das frmulas magistrais. Na farmcia em estudo, o oramento de uma prescrio calculado considerando apenas as matrias primas e embalagem e sobre o qual aplicado um mark up para atingir o preo desejado. Procurou-se ento mensurar os custos das preparaes realizadas na farmcia, mediante a adoo do mtodo de custeio por absoro. Constatou-se que os custos eram superiores ao preo praticado pela farmcia em estudo. Embora tenha-se que considerar a subjetividade dos critrios de rateio dos custos indiretos, presente na metodologia de custeio por absoro, fica claro que a farmcia em estudo no realiza controles e estudos sobre o real custo de suas preparaes. A Contabilidade de Custos, deve subsidiar os empresrios, com informaes teis para tomada de deciso e a classe contbil deve realizar esforos para conscientizar o empresariado. Ao deixar de utilizar a capacidade de informao presente na Contabilidade de Custos, uma empresa perde a oportunidade de tornar-se competitiva no mercado onde atua. Referncias

Associao Nacional de Farmacuticos Magistrais. Manual de Recomendaes para Aviamento de Formulaes Magistrais. So Paulo : Anfarmag, 1997 ATKINSON, A. A.; BANKER, R. D. ; KAPLAN, R. S. ; YOUNG, S. M. Contabilidade Gerencial. So Paulo : Atlas, 2000 BRASIL. Agncia Nacional de Vigilncia Sanitria. Portaria n 344, de 12 de maio de 1998. Aprova o Regulamento Tcnico sobre substncia e medicamentos sujeitos a controle especial. Disponvel em http://www.anvisa.gov.br. Acesso em 19/01/05 BRASIL. Agncia Nacional de Vigilncia Sanitria. Resoluo RDC n 33, de 19 de abril de 2000. Aprova o Regulamento Tcnico sobre Boas Prticas de Manipulao de Medicamentos em farmcias e seus Anexos. Disponvel em http://www.anvisa.gov.br. Acesso em 18/01/05 BRASIL. Lei n 6514 de 22 de julho de 1977 e Portaria do Ministrio do Trabalho e Emprego n 3214, de 08 de junho de 1978, que estabelecem as Normas Regulamentadoras NR (s), sobre Segurana e Medicina do Trabalho. HENDRIKSEN, E.S.; VAN BREDA, M.F. Teoria da Contabilidade. Traduo Antonio Zoratto Sanvicente. So Paulo : Atlas, 1999 HORNGREN, C. T. ; DATAR, S. M. ; FOSTER, G. Contabilidade de Custos: uma abordagem gerencial. Traduo Robert Brian Taylor. 11 ed. So Paulo : Prentice Hall, 2004 LEONE, G. S. G. Curso de Contabilidade de Custos. 2 ed. So Paulo : Atlas, 2000

14

IX Congresso Internacional de Custos Florianpolis, SC, Brasil, 28 a 30 de novembro de 2005

MARTINS, E. Contabilidade de Custos. 7 ed. So Paulo : Atlas, 2000 NAKAGAWA, M. Introduo Controladoria. So Paulo : Atlas, 1993 PADOVEZE, C. L. Contabilidade Gerencial. Um enfoque em sistema de informao contbil. 3 ed. So Paulo : Atlas, 2000 PADOVEZE, C. L. Curso Bsico Gerencial de Custos. So Paulo : Pioneira Thomson Learning, 2003 PELEIAS, I.R. Controladoria. Gesto eficaz utilizando padres. So Paulo : Saraiva, 2002 REZENDE, A. J. ; LEITE FILHO, G. A. ; ATHAYDE, T. R. ; PEREIRA, C. A. Anlise do Comportamento dos Preos de Medicamentos: um estudo na cidade de So Paulo. Anais do 3 Congresso USP de Controladoria e Contabilidade. So Paulo, 2003 ROBLES JNIOR, A. Custos da Qualidade uma estratgia para a competio global. So Paulo : Atlas, 1994. VERGARA, S. C. Projetos e Relatrios de Pesquisa em Administrao. 3 ed. So Paulo : Atlas, 2000

Foi publicado no Dirio Oficial da Unio no dia 18/04/05, a Consulta Pblica n 31 de 15/04/05 da ANVISA (Agncia Nacional de Vigilncia Sanitria), com o fim de promover alteraes na RDC n 33 no prazo de 60 (sessenta) dias, a contar da data da publicao. Este prazo foi prorrogado para mais 90 dias, contados a partir de 20/06/05, conforme informao disponibilizada no endereo www.anvisa.gov.br, em 08/06/05.

15

Você também pode gostar

- Exercícios Pneumática FESTODocumento1 páginaExercícios Pneumática FESTOThiago Amado de BritoAinda não há avaliações

- Emule É BomDocumento1 páginaEmule É BomThiago Amado de BritoAinda não há avaliações

- Circuitos pneumáticos e componentesDocumento16 páginasCircuitos pneumáticos e componentesJarbasOliveiraAinda não há avaliações

- Estude PneumáticaDocumento1 páginaEstude PneumáticaThiago Amado de BritoAinda não há avaliações

- Um FilmeDocumento1 páginaUm FilmeThiago Amado de BritoAinda não há avaliações

- A autonomia na ética kantiana e sua recepção em HabermasDocumento22 páginasA autonomia na ética kantiana e sua recepção em HabermasThiago Amado de BritoAinda não há avaliações

- Um FilmeDocumento1 páginaUm FilmeThiago Amado de BritoAinda não há avaliações

- Um FilmeDocumento1 páginaUm FilmeThiago Amado de BritoAinda não há avaliações

- Início de Uma CrônicaDocumento1 páginaInício de Uma CrônicaThiago Amado de BritoAinda não há avaliações

- Início de Uma CrônicaDocumento1 páginaInício de Uma CrônicaThiago Amado de BritoAinda não há avaliações

- Manual No Mas Academic As 2015Documento58 páginasManual No Mas Academic As 2015Lucas MariniAinda não há avaliações

- Apostila - Instrumentação IndustrialDocumento119 páginasApostila - Instrumentação IndustrialPaulo SilvaAinda não há avaliações

- Automação - Simbologia PneumaticaDocumento18 páginasAutomação - Simbologia Pneumaticajuliano_automacaoAinda não há avaliações

- Erro em regime permanente em sistema de controleDocumento5 páginasErro em regime permanente em sistema de controleThiago Amado de BritoAinda não há avaliações

- Isntrumentação Virtual Com LabviewDocumento20 páginasIsntrumentação Virtual Com LabviewIgor_Rezende_9769Ainda não há avaliações

- Apostila TransformadoresDocumento30 páginasApostila Transformadoresapi-3837584100% (17)

- Erro em regime permanente em sistema de controleDocumento5 páginasErro em regime permanente em sistema de controleThiago Amado de BritoAinda não há avaliações

- Matlab para ControleDocumento32 páginasMatlab para ControleAline_UZAinda não há avaliações

- Imprimir - Jornal - Corinthians Quebra Boneco e Danifica Taça Da LibertadoresDocumento1 páginaImprimir - Jornal - Corinthians Quebra Boneco e Danifica Taça Da LibertadoresThiago Amado de BritoAinda não há avaliações

- Apostila Criando Uma Pequena EmpresaDocumento102 páginasApostila Criando Uma Pequena EmpresaThiago Amado de BritoAinda não há avaliações

- To e Marketing PessoalDocumento11 páginasTo e Marketing PessoalThiago Amado de BritoAinda não há avaliações

- Divulgação científica da Biblos no MendeleyDocumento1 páginaDivulgação científica da Biblos no MendeleyMaison RobertoAinda não há avaliações

- Projeto-Prático DidáticaDocumento23 páginasProjeto-Prático DidáticaThiago SilverioAinda não há avaliações

- Guia Da Venda Expressa 2.0 Funciona? (NÃO COMPRE ANTES DE LER ISSO)Documento30 páginasGuia Da Venda Expressa 2.0 Funciona? (NÃO COMPRE ANTES DE LER ISSO)AcrianoBRAinda não há avaliações

- Seleção e Combinação Criativa de FontesDocumento24 páginasSeleção e Combinação Criativa de FontesGer MayAinda não há avaliações

- Filtro MFB ganho infinitoDocumento44 páginasFiltro MFB ganho infinitoLucas OliveiraAinda não há avaliações

- Sistema de Gestão de ImoveisDocumento82 páginasSistema de Gestão de Imoveissergioluis34Ainda não há avaliações

- Fechadura KAADAS ApresentaçãoDocumento9 páginasFechadura KAADAS ApresentaçãoStandartAinda não há avaliações

- Chopper RoadDocumento42 páginasChopper RoadDaiane LealAinda não há avaliações

- J629 - Projeto Do ObjetoDocumento2 páginasJ629 - Projeto Do ObjetoEliane GalloAinda não há avaliações

- Regra de Três e Proporcionalidade em 46 QuestõesDocumento10 páginasRegra de Três e Proporcionalidade em 46 QuestõesWagner Silva0% (1)

- Analise SWOT - Tomando Decisoes EstrategicasDocumento2 páginasAnalise SWOT - Tomando Decisoes EstrategicasAna LeiteAinda não há avaliações

- Catálogo BRM 2020 com rolamentos, mancais e fixações para indústriaDocumento148 páginasCatálogo BRM 2020 com rolamentos, mancais e fixações para indústriaClaimir GuinzelliAinda não há avaliações

- Convecção Calor TransferênciaDocumento3 páginasConvecção Calor TransferênciaJafar DarioAinda não há avaliações

- Relatorio 8Documento3 páginasRelatorio 8Leonardo Diniz OliveiraAinda não há avaliações

- 100-MAN-MANUAL ML15 B648pt - TruLaser 3030 (L20) - 15Documento391 páginas100-MAN-MANUAL ML15 B648pt - TruLaser 3030 (L20) - 15Kevin MarcalAinda não há avaliações

- TurbofanDocumento4 páginasTurbofanGabriela NegreirosAinda não há avaliações

- Dimensionamento de Sistema de Controle de EscoamentoDocumento16 páginasDimensionamento de Sistema de Controle de EscoamentoRicardo Junio100% (2)

- 03 - EFD Contribuições Lucro PresumidoDocumento50 páginas03 - EFD Contribuições Lucro PresumidoMarcello MelloAinda não há avaliações

- Manual ITC 4100 Tools Portugues 01-14 SiteDocumento22 páginasManual ITC 4100 Tools Portugues 01-14 SiteCrimaros MartinezAinda não há avaliações

- Cortinas isolantes Asalit: comparativo de modelos TP 600, TS 1000, TS 550 e TA 43Documento5 páginasCortinas isolantes Asalit: comparativo de modelos TP 600, TS 1000, TS 550 e TA 43Ariane SouzaAinda não há avaliações

- Guia de requisição de perícias ambientais MGDocumento96 páginasGuia de requisição de perícias ambientais MGjuniorsapiensAinda não há avaliações

- Avaliação 30 Pontos - Raciocínio Lógico e Análise de Dados - APR00012021U286Documento4 páginasAvaliação 30 Pontos - Raciocínio Lógico e Análise de Dados - APR00012021U286RHYAN PERICLES DE OLIVEIRA GALVAOAinda não há avaliações

- Controle biológico: fundamentos ecológicosDocumento175 páginasControle biológico: fundamentos ecológicosAdrian Prieto Ruiz100% (1)

- História e aplicações dos lubrificantes na agroindústriaDocumento28 páginasHistória e aplicações dos lubrificantes na agroindústriaHansMikuAinda não há avaliações

- Manual de Capacidade Rodoviária Brasileiro: a necessidade de adaptação do HCM para o BrasilDocumento12 páginasManual de Capacidade Rodoviária Brasileiro: a necessidade de adaptação do HCM para o BrasilLucas Matheus da CostaAinda não há avaliações

- Instalação Pto Acelerador Remoto D08 Isf IslDocumento36 páginasInstalação Pto Acelerador Remoto D08 Isf Islmanoel bernardo neto100% (4)

- LED - Díodo Emissor de Luz: ConstituiçãoDocumento6 páginasLED - Díodo Emissor de Luz: ConstituiçãoAntónio LeiteAinda não há avaliações

- Materiais de Construção II-Cerâmicas PDFDocumento61 páginasMateriais de Construção II-Cerâmicas PDFAline PinheiroAinda não há avaliações

- Instruções Autores ResumosDocumento4 páginasInstruções Autores ResumosAllan Mateus CeredaAinda não há avaliações

- Manual Aduaneiro - Retificação de D.IDocumento11 páginasManual Aduaneiro - Retificação de D.IMarcello Aires RomãoAinda não há avaliações