0% acharam este documento útil (0 voto)

31 visualizações2 páginasCálculo de Custos e Preços de Venda

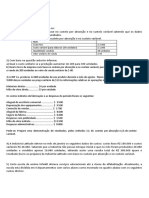

O documento fornece informações sobre três questões de um teste de custos empresariais. A primeira questão calcula o ponto de equilíbrio e margem de segurança de uma nova linha de produtos. A segunda questão calcula o preço de venda orientativo de uma empresa usando o método de mark-up. A terceira questão avalia a decisão de recusar uma proposta de venda devido à capacidade de produção limitada.

Enviado por

compras01mtDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato DOCX, PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

31 visualizações2 páginasCálculo de Custos e Preços de Venda

O documento fornece informações sobre três questões de um teste de custos empresariais. A primeira questão calcula o ponto de equilíbrio e margem de segurança de uma nova linha de produtos. A segunda questão calcula o preço de venda orientativo de uma empresa usando o método de mark-up. A terceira questão avalia a decisão de recusar uma proposta de venda devido à capacidade de produção limitada.

Enviado por

compras01mtDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato DOCX, PDF, TXT ou leia on-line no Scribd