Você também pode gostar

- Pagamento de Salários Na Prática PDFDocumento2 páginasPagamento de Salários Na Prática PDFLucasAinda não há avaliações

- NFSe Layout Rps PDFDocumento36 páginasNFSe Layout Rps PDFLucasAinda não há avaliações

- EMENTARIO 2019 CONAT 12 03 2020 Compressed-1 PDFDocumento247 páginasEMENTARIO 2019 CONAT 12 03 2020 Compressed-1 PDFLucasAinda não há avaliações

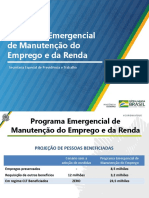

- BriefingMPdoEmprego PDFDocumento7 páginasBriefingMPdoEmprego PDFLucas NascimentoAinda não há avaliações

- NOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFDocumento7 páginasNOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFpedro silvaAinda não há avaliações

- ATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - ATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - DOU - Imprensa Nacional PDFDocumento2 páginasATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - ATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - DOU - Imprensa Nacional PDFLucasAinda não há avaliações

- Ricms - Decreto 24.569 - Sefaz CeDocumento600 páginasRicms - Decreto 24.569 - Sefaz CegabibatistaAinda não há avaliações

- ApresentaçãoDocumento10 páginasApresentaçãoLucasAinda não há avaliações

- NOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFDocumento7 páginasNOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFpedro silvaAinda não há avaliações

- Jurisprudência STFDocumento3 páginasJurisprudência STFLucasAinda não há avaliações

- Resolução 453 - 2012 Do Conselho Nacional Da SaúdeDocumento6 páginasResolução 453 - 2012 Do Conselho Nacional Da SaúdeCarlosAlbertoserraoAinda não há avaliações

- Bolinho de Bacalhau LightDocumento22 páginasBolinho de Bacalhau LightLucasAinda não há avaliações

- Fontes Do DireitoDocumento57 páginasFontes Do DireitoLucasAinda não há avaliações

- Ibetfontesdodireitotributrio 110503140552 Phpapp01Documento19 páginasIbetfontesdodireitotributrio 110503140552 Phpapp01LucasAinda não há avaliações

- SEF 2012-Guia Registro de Inventário v3 PDFDocumento15 páginasSEF 2012-Guia Registro de Inventário v3 PDFLucasAinda não há avaliações

- (Des) Localização Do Meio e Outras Rotas - Tese Claudia ZimmerDocumento234 páginas(Des) Localização Do Meio e Outras Rotas - Tese Claudia ZimmerelaineAinda não há avaliações

- Trabalho Sobre Frases, Orações e Períodos Sujeito e Predicado e Tipos de Sujeitos - 7º Ano ADocumento3 páginasTrabalho Sobre Frases, Orações e Períodos Sujeito e Predicado e Tipos de Sujeitos - 7º Ano APamela FreitasAinda não há avaliações

- Ficha de Portugues - 2ano PDFDocumento3 páginasFicha de Portugues - 2ano PDFmoandreaAinda não há avaliações

- Artigo Implicações Renais Do Hipertireoidismo Felino - RevisãoDocumento7 páginasArtigo Implicações Renais Do Hipertireoidismo Felino - RevisãoLulua AmaralAinda não há avaliações

- SARMENTO Manuel GOUVEIA Maria Cristina SoaresDocumento15 páginasSARMENTO Manuel GOUVEIA Maria Cristina SoaresAna Maria Rosatto ServelhereAinda não há avaliações

- Tributacao Do Sistema FinanceiroDocumento21 páginasTributacao Do Sistema FinanceiroSergio Alfredo Macore100% (3)

- Batistas Não São ProtestantesDocumento3 páginasBatistas Não São ProtestantesLásaro G. da SilvaAinda não há avaliações

- Aventuras Na Oração.Documento76 páginasAventuras Na Oração.lucivaldoAinda não há avaliações

- Nom#25 Fevereiro2020 PDFDocumento81 páginasNom#25 Fevereiro2020 PDFMagusAndréLAinda não há avaliações

- Ensaio - Psicologia - Andressa GoncalvesDocumento6 páginasEnsaio - Psicologia - Andressa GoncalvesAndressaGonçalvesAinda não há avaliações

- Exercícios de Reprodução Sexuada e AssexuadaDocumento2 páginasExercícios de Reprodução Sexuada e AssexuadaSheila Souza Vieira100% (4)

- 1º Teste Geografia 1º PERIODO ESAGDocumento4 páginas1º Teste Geografia 1º PERIODO ESAGLinda PereiraAinda não há avaliações

- As Heranças Ligadas Ao Sexo Foram Identificadas Primeiramente em Outras Espécies 2024Documento7 páginasAs Heranças Ligadas Ao Sexo Foram Identificadas Primeiramente em Outras Espécies 2024rfernando10Ainda não há avaliações

- Livro Os NazarenosDocumento21 páginasLivro Os NazarenosWeberton HenriqueAinda não há avaliações

- Curso - ANIMISMODocumento43 páginasCurso - ANIMISMOcelsobarretoAinda não há avaliações

- Museu Virtual 4 UnidadeDocumento13 páginasMuseu Virtual 4 UnidadeClecia OliveiraAinda não há avaliações

- Cesar Camargo MarianoDocumento140 páginasCesar Camargo MarianoIvan Beck100% (3)

- O Enfoque Da Logística Humanitária Na Localização de Uma Central de Inteligência - Fernandes - 2010Documento273 páginasO Enfoque Da Logística Humanitária Na Localização de Uma Central de Inteligência - Fernandes - 2010luanaAinda não há avaliações

- MG Estado de Minas 021223Documento47 páginasMG Estado de Minas 021223catinga46Ainda não há avaliações

- Bula 1661445962942Documento12 páginasBula 1661445962942Marco AntonioAinda não há avaliações

- Cumprindo A Missão: Marcos 16:15Documento9 páginasCumprindo A Missão: Marcos 16:15William SilvaAinda não há avaliações

- Fala Conscienc. 7Documento136 páginasFala Conscienc. 7victoria juliaAinda não há avaliações

- Barbieri Et Al - 2008 - Geração de Idéias para InovaçõesDocumento17 páginasBarbieri Et Al - 2008 - Geração de Idéias para InovaçõesHellder HeideggerAinda não há avaliações

- As Influências Fisiológicas e A Nova Psicologia PDFDocumento17 páginasAs Influências Fisiológicas e A Nova Psicologia PDFEduardo Bonomo100% (1)

- Fotografia e Modernidade PDFDocumento20 páginasFotografia e Modernidade PDFJorgeLuciodeCamposAinda não há avaliações

- Moeda, Câmbio e Conversões MonetáriasDocumento24 páginasMoeda, Câmbio e Conversões MonetáriasbrunodealmeidaAinda não há avaliações

- Texto Sobre Legalização Da MaconhaDocumento1 páginaTexto Sobre Legalização Da MaconhaAmareloAinda não há avaliações

- FilekDocumento4 páginasFilekEwerton GuimarãesAinda não há avaliações

- CP EO MAT b1 P7 Internet SC PDFDocumento42 páginasCP EO MAT b1 P7 Internet SC PDFLaís RaquelAinda não há avaliações

- Vivenciando o Suicídio Na Família Do Luto À Busca Pela SuperaçãoDocumento8 páginasVivenciando o Suicídio Na Família Do Luto À Busca Pela SuperaçãoAndréa Luiza da SilveiraAinda não há avaliações