Você também pode gostar

- BoletimZLogisticoZ ZSetembroZ2022Documento23 páginasBoletimZLogisticoZ ZSetembroZ2022Pedro Mario CrestaniAinda não há avaliações

- Modelo Contrato de Presta o de Servi Os de EngenhariaDocumento2 páginasModelo Contrato de Presta o de Servi Os de EngenhariaPedro Mario CrestaniAinda não há avaliações

- TICT - Versao Final - Correção Pós BancaDocumento62 páginasTICT - Versao Final - Correção Pós BancaPedro Mario CrestaniAinda não há avaliações

- IQRDocumento7 páginasIQRPedro Mario CrestaniAinda não há avaliações

- Pavimentacao - Relatório CBR - M1Documento15 páginasPavimentacao - Relatório CBR - M1Pedro Mario Crestani100% (2)

- Pavimentação - Relatório de Dimensionamento - M2Documento9 páginasPavimentação - Relatório de Dimensionamento - M2Pedro Mario CrestaniAinda não há avaliações

- Manual Do Usuário AEG ELECTROLUX LE12X PDocumento9 páginasManual Do Usuário AEG ELECTROLUX LE12X PJean LopesAinda não há avaliações

- O Agudizar Das Tensões Politicas e Sociais A Partir Dos Anos 30Documento12 páginasO Agudizar Das Tensões Politicas e Sociais A Partir Dos Anos 30Ana MiguelAinda não há avaliações

- Criado Gratuitamente Com: Ebookmaker - AiDocumento29 páginasCriado Gratuitamente Com: Ebookmaker - Ailui532016Ainda não há avaliações

- Introducao EconomiaDocumento154 páginasIntroducao Economiadiegouroda100% (4)

- POCALDocumento84 páginasPOCALsalomaosoaresAinda não há avaliações

- Comprovante de EntregaDocumento1 páginaComprovante de EntregaViviane NascimentoAinda não há avaliações

- E Book Caixa 2024 Conhecimentos Bancarios Teoria 640 Questoes ComentadasDocumento327 páginasE Book Caixa 2024 Conhecimentos Bancarios Teoria 640 Questoes ComentadasNicolás Baldomá100% (1)

- TAXA DE JUROS - Prof. Eduardo 1Documento2 páginasTAXA DE JUROS - Prof. Eduardo 1LeinaAinda não há avaliações

- Aula 3a - Roteiro Projeto AgroindustriaDocumento64 páginasAula 3a - Roteiro Projeto AgroindustriaRayane VieiraAinda não há avaliações

- TESE - CANÇADO - Fundamentos Teóricos Da Gestão Social.Documento315 páginasTESE - CANÇADO - Fundamentos Teóricos Da Gestão Social.Luis SoaresAinda não há avaliações

- A Gramática Política Do Brasil - Clientelismo e Insulamento Burocrático Edson NunesDocumento10 páginasA Gramática Política Do Brasil - Clientelismo e Insulamento Burocrático Edson Nunesanagabrieladc0% (1)

- Clássicos Da EconomiaDocumento9 páginasClássicos Da EconomiaRenan Lenon MarcondesAinda não há avaliações

- A Greve Do Fim Do Mundo - Petroleiros 1995 - A Expressão Fe PDFDocumento524 páginasA Greve Do Fim Do Mundo - Petroleiros 1995 - A Expressão Fe PDFJosé Henrique M OliveiraAinda não há avaliações

- Curso Proteção Das MãosDocumento12 páginasCurso Proteção Das MãoseduardoAinda não há avaliações

- ReciclagemDocumento61 páginasReciclagemJoão NogueiraAinda não há avaliações

- BECKER, Bertha. A Urbe Amazônida (Fichamento)Documento2 páginasBECKER, Bertha. A Urbe Amazônida (Fichamento)Breno FernandesAinda não há avaliações

- Trabalho Estrategia China in BoxDocumento12 páginasTrabalho Estrategia China in BoxDanielle Quadros Simões100% (1)

- Accenture - Academia Oracle - PADocumento102 páginasAccenture - Academia Oracle - PAapi-37826860% (1)

- Contabilidade I - Exercício 13 - Desp Antecip DepreciaçãoDocumento2 páginasContabilidade I - Exercício 13 - Desp Antecip DepreciaçãocapitalsocialAinda não há avaliações

- Programa Final Rio Oil & Gas 2006Documento91 páginasPrograma Final Rio Oil & Gas 2006aschavesibp0% (1)

- Apresentação CréditoDocumento22 páginasApresentação CréditoWalter HagaAinda não há avaliações

- Contrato de ServiçosDocumento2 páginasContrato de Serviçosrafael oliveiraAinda não há avaliações

- MACROECONOMIA - Exerc 6-10Documento13 páginasMACROECONOMIA - Exerc 6-10Lara Ribeiro Penna100% (2)

- Contabilidade - Confiabilidade Das InformaçõesDocumento14 páginasContabilidade - Confiabilidade Das InformaçõescreditoAinda não há avaliações

- O Populismo Na História Do BrasilDocumento8 páginasO Populismo Na História Do BrasilFernando JunioAinda não há avaliações

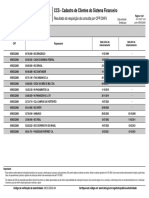

- CCS 05955322680 202111 16112021 143407040 14028695Documento1 páginaCCS 05955322680 202111 16112021 143407040 14028695adrianomedmgAinda não há avaliações

- APA - Alter Do ChãoDocumento147 páginasAPA - Alter Do ChãoDarnissonAinda não há avaliações

- A Ditadura de Salazar e A EmigraçãoDocumento2 páginasA Ditadura de Salazar e A EmigraçãoElenaVegatxuAinda não há avaliações

- Lei 7012 de 1983 Segurança PrivadaDocumento6 páginasLei 7012 de 1983 Segurança PrivadalvosunaAinda não há avaliações

- Aula 11 PGRCCDocumento20 páginasAula 11 PGRCCHandrix MazyolloAinda não há avaliações