Você também pode gostar

- Análise de Crédito: Avaliação Qualitativa e FinanceiraDocumento9 páginasAnálise de Crédito: Avaliação Qualitativa e FinanceiraWalter HagaAinda não há avaliações

- Análise de Crédito para Proposta ComercialDocumento8 páginasAnálise de Crédito para Proposta ComercialWalter HagaAinda não há avaliações

- Material de FareDocumento53 páginasMaterial de FareHenrique Zinho-pyAinda não há avaliações

- Finanças Corporativas: IOG e CréditoDocumento19 páginasFinanças Corporativas: IOG e CréditoLucas Meneses de JesusAinda não há avaliações

- 3 - Contabilidade e Indicadores Econômico-FinanceirosDocumento11 páginas3 - Contabilidade e Indicadores Econômico-FinanceirosMarcus Santos (BR)Ainda não há avaliações

- Gestão Financeira: Controles, Planejamento e LiquidezDocumento30 páginasGestão Financeira: Controles, Planejamento e LiquidezGleyciane GuedesAinda não há avaliações

- Política de crédito do Grupo NascimentoDocumento4 páginasPolítica de crédito do Grupo NascimentoJussara NascimentoAinda não há avaliações

- Aula Nº11 - Documentos ContabilisticosDocumento26 páginasAula Nº11 - Documentos ContabilisticosJoão DomingosAinda não há avaliações

- Accounting Journey - Risco Sacado PDFDocumento18 páginasAccounting Journey - Risco Sacado PDFThais Viana FerreiraAinda não há avaliações

- Administração de Créditos e Contas a ReceberDocumento14 páginasAdministração de Créditos e Contas a ReceberAleson LopesAinda não há avaliações

- Apostila Gestão de Risco de CréditoDocumento21 páginasApostila Gestão de Risco de CréditoSociedade Sem HinoAinda não há avaliações

- Aula Finanças Corporativas PDFDocumento117 páginasAula Finanças Corporativas PDFJuliana MartiniAinda não há avaliações

- Consultoria em Finanças CorporativasDocumento9 páginasConsultoria em Finanças CorporativasCampos&Luz Consultoria empresarialAinda não há avaliações

- FLUXOS de CAIXA v1Documento6 páginasFLUXOS de CAIXA v1Ana NascimentoAinda não há avaliações

- Apostila 05 - CreditosDocumento8 páginasApostila 05 - CreditoszeramentocontabilAinda não há avaliações

- Gestão de contas a receber e cobrançaDocumento28 páginasGestão de contas a receber e cobrançaRicardo HondaAinda não há avaliações

- Apostila Unidade 4Documento14 páginasApostila Unidade 4Thaíssa SantosAinda não há avaliações

- Manual Completo Para Orienta-lo Na Hora De Escolher Uma FranquiaNo EverandManual Completo Para Orienta-lo Na Hora De Escolher Uma FranquiaAinda não há avaliações

- Fluxo de Caixa: Fatores e AnáliseDocumento26 páginasFluxo de Caixa: Fatores e AnáliseSaulo Tarso Dos Santos100% (3)

- Aula 8Documento67 páginasAula 8adriano70Ainda não há avaliações

- Objetiva G2 (SEMESTRAL)Documento4 páginasObjetiva G2 (SEMESTRAL)Metrology SoluçõesAinda não há avaliações

- Ifrs 9 PWC PDFDocumento4 páginasIfrs 9 PWC PDFJowfullAinda não há avaliações

- Estudando - Administração de Finanças - Prime CursosDocumento6 páginasEstudando - Administração de Finanças - Prime CursosPeixe ZorotoAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Segredos Dos Megainvest - Oxygen Training & ConsultingDocumento24 páginasSegredos Dos Megainvest - Oxygen Training & ConsultingWelbyAinda não há avaliações

- Administração de Contas A Receber PDFDocumento10 páginasAdministração de Contas A Receber PDFRafaelStraudiAinda não há avaliações

- 20.04 Mercado de Capitais - Mercado Primário e SecundárioDocumento26 páginas20.04 Mercado de Capitais - Mercado Primário e SecundárioJose Bomfim Rodrigues RodriguesAinda não há avaliações

- Recuperação de empresas em criseDocumento4 páginasRecuperação de empresas em criseBradley AragãoAinda não há avaliações

- Elaboracao e Analise Das Demonstracoes Contabeis - Modulo 5Documento160 páginasElaboracao e Analise Das Demonstracoes Contabeis - Modulo 5Marcia BaderAinda não há avaliações

- Gestao Crise Aula 2Documento23 páginasGestao Crise Aula 2Osvaldo RodrigoAinda não há avaliações

- Fluxo Caixa 50hrsDocumento30 páginasFluxo Caixa 50hrsAlexandre GarciaAinda não há avaliações

- Aula - 03 - Cap 03 - Objetivos Da Analise FinanceiraDocumento18 páginasAula - 03 - Cap 03 - Objetivos Da Analise FinanceiraRafael VisgueiraAinda não há avaliações

- Ebook Como Analisar Uma Acao Status Invest-3Documento35 páginasEbook Como Analisar Uma Acao Status Invest-3William GonçalvesAinda não há avaliações

- Riscos EmpresariaisDocumento11 páginasRiscos EmpresariaisJennifer GomesAinda não há avaliações

- Níveis de Alçada para Aprovação de Limites de CréditoDocumento3 páginasNíveis de Alçada para Aprovação de Limites de CréditoKarla MarconAinda não há avaliações

- Série2 - EBook - Fundamentos Esssenciais para Uma Gestão Financeira Eficiente - G5 2023Documento19 páginasSérie2 - EBook - Fundamentos Esssenciais para Uma Gestão Financeira Eficiente - G5 2023Paulo RobertoAinda não há avaliações

- ADM FinanceiraDocumento88 páginasADM FinanceiraRodrigo FerrazAinda não há avaliações

- Estudo de Caso - ControladoriaDocumento17 páginasEstudo de Caso - ControladoriaDaniela Bachette100% (1)

- Caroline Costa, Viviane de SouzaDocumento12 páginasCaroline Costa, Viviane de SouzaCaroline CostaAinda não há avaliações

- Modelos de Análise de Solvência Pai Da LotoDocumento10 páginasModelos de Análise de Solvência Pai Da LotoReplay adellAinda não há avaliações

- Gestão Financeira Estgv-Ipv PDFDocumento56 páginasGestão Financeira Estgv-Ipv PDFRobertoAinda não há avaliações

- Aula Teorica 4 de GFDocumento6 páginasAula Teorica 4 de GFchingomambo11Ainda não há avaliações

- Avaliação e Auditoria AtuarialDocumento25 páginasAvaliação e Auditoria AtuarialAntonio Fernando Navarro100% (1)

- Mba Agf Apostila Analise Balancos v5Documento85 páginasMba Agf Apostila Analise Balancos v5João Mateus Moura ChavesAinda não há avaliações

- Gestao Capital Giro - Metodologia PWC - PWC AdvisoryDocumento11 páginasGestao Capital Giro - Metodologia PWC - PWC AdvisoryJ. Vanderlei LeiteAinda não há avaliações

- 01 Objetivo Da Análise Das Demonstrações ContábesDocumento26 páginas01 Objetivo Da Análise Das Demonstrações ContábescarlineinesAinda não há avaliações

- Afundamentos e Prática de TesourariaDocumento20 páginasAfundamentos e Prática de TesourariafogacavieiraAinda não há avaliações

- Rotinas de Tesouraria em AdministraçãoDocumento22 páginasRotinas de Tesouraria em AdministraçãoMarcus Oliveira100% (2)

- Gestão Financeira Manaus ProgramaDocumento96 páginasGestão Financeira Manaus ProgramaTiciana Santos Figueirêdo100% (1)

- Política de crédito e cobrança de contas a receberDocumento22 páginasPolítica de crédito e cobrança de contas a receberClaudio SilvaAinda não há avaliações

- Institucional Libra CréditoDocumento11 páginasInstitucional Libra CréditoJuliana sanchesAinda não há avaliações

- Análise Financeira para Gestão EmpresarialDocumento93 páginasAnálise Financeira para Gestão EmpresarialfuertesAinda não há avaliações

- Due Diligence O Guia CompletoDocumento38 páginasDue Diligence O Guia CompletoWill EduardoAinda não há avaliações

- Apresentação 2022Documento160 páginasApresentação 2022Andre SilvaAinda não há avaliações

- As 20 Perguntas Que Voce Precisa Saber Responder Por Ricardo Peruffo CFA 1676209474845483Documento8 páginasAs 20 Perguntas Que Voce Precisa Saber Responder Por Ricardo Peruffo CFA 1676209474845483Pedro FerreiraAinda não há avaliações

- Caso Sadia DerivativosDocumento5 páginasCaso Sadia DerivativosRodrigo MarambaiaAinda não há avaliações

- Cmna - UspDocumento29 páginasCmna - UspFernandaAinda não há avaliações

- Administração de contas a receber: análise de crédito e cobrançaDocumento21 páginasAdministração de contas a receber: análise de crédito e cobrançaJéssica CamposAinda não há avaliações

- Indicadores de inflação e preços de hortifrutigranjeirosDocumento1 páginaIndicadores de inflação e preços de hortifrutigranjeirosWalter HagaAinda não há avaliações

- Tomar decisão estratégicaDocumento2 páginasTomar decisão estratégicaWalter HagaAinda não há avaliações

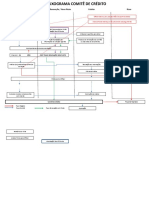

- Fluxograma do Comitê de Crédito emDocumento2 páginasFluxograma do Comitê de Crédito emWalter HagaAinda não há avaliações

- JogosPoderSEODocumento2 páginasJogosPoderSEOWalter HagaAinda não há avaliações

- 7-Regras-Do-Especialista VendasDocumento25 páginas7-Regras-Do-Especialista Vendas193628Ainda não há avaliações

- Manual Totvs - Módulo ComprasDocumento80 páginasManual Totvs - Módulo ComprasHitler Antonio de Almeida100% (2)

- Desenvolvimento de Músculos Artificiais Através de Polímeros EletroativosDocumento67 páginasDesenvolvimento de Músculos Artificiais Através de Polímeros EletroativosNICOLAS BENEDICTO ALMEIDAAinda não há avaliações

- Sabor - Club - Edição 35 - Dezembro 2019Documento84 páginasSabor - Club - Edição 35 - Dezembro 2019renataanobregaAinda não há avaliações

- SN 1 Conjuntos NebulososDocumento59 páginasSN 1 Conjuntos NebulososHoldolf BetrixAinda não há avaliações

- Educação infantil atividadesDocumento169 páginasEducação infantil atividadesThiagoAinda não há avaliações

- A Razao NomadeDocumento149 páginasA Razao NomadeThaysa CastroAinda não há avaliações

- Apresentação Sure StepDocumento15 páginasApresentação Sure StepLuiz SilvaAinda não há avaliações

- Linguagem ArtigoDocumento1 páginaLinguagem ArtigoFúlvia NicollyAinda não há avaliações

- TabeladevaloresDocumento1 páginaTabeladevaloresEspaço Amora ChicleteAinda não há avaliações

- Lei Complementar 287 2018 Cric SC Consolidada (15!09!2021)Documento325 páginasLei Complementar 287 2018 Cric SC Consolidada (15!09!2021)martim afonso cysneirosAinda não há avaliações

- Lista exercícios 03Documento6 páginasLista exercícios 03Carlos Henrique100% (1)

- Física I - Cinemática MRU MRUVDocumento3 páginasFísica I - Cinemática MRU MRUVMichel de AngelisAinda não há avaliações

- Filosofia Ocidental: dos Pré-Socráticos a KantDocumento2 páginasFilosofia Ocidental: dos Pré-Socráticos a KantErnesto Paulo GuelengueAinda não há avaliações

- Apostila Desenvolvimento IIIDocumento12 páginasApostila Desenvolvimento IIIalinejhackAinda não há avaliações

- E Bookdeatividadesprticas SweepDocumento32 páginasE Bookdeatividadesprticas SweepEduardoeD1Ainda não há avaliações

- Gatilhos Mentais - Bruno PeriniDocumento6 páginasGatilhos Mentais - Bruno PeriniGustavo Franco100% (1)

- Apontamentos de Farmacologia II / FFUPDocumento151 páginasApontamentos de Farmacologia II / FFUPJoana CoutoAinda não há avaliações

- Termo de ConvênioDocumento5 páginasTermo de ConvêniodiegoagroinforAinda não há avaliações

- Reserva ChimanimaniDocumento78 páginasReserva ChimanimaniDereck Alberto Panganai JrAinda não há avaliações

- Abordagem Lexical e Competência Linguística em Língua InglesaDocumento8 páginasAbordagem Lexical e Competência Linguística em Língua InglesaHelder PradoAinda não há avaliações

- Bioética ClonagemDocumento12 páginasBioética ClonagemDaiane PinheiroAinda não há avaliações

- Dossiê Do ProfessorDocumento424 páginasDossiê Do Professoralexmelo2880% (5)

- Classificação Doenças PeriodontaisDocumento16 páginasClassificação Doenças PeriodontaisAngelica RochaAinda não há avaliações

- Lista de peças e ferramentas com códigos, descrições, alíquotas de IPI e PPSDocumento407 páginasLista de peças e ferramentas com códigos, descrições, alíquotas de IPI e PPSClasseIX PMTAinda não há avaliações

- Catálogo de produtos Sebraetec para desenvolvimento tecnológicoDocumento29 páginasCatálogo de produtos Sebraetec para desenvolvimento tecnológicoGabriel PereiraAinda não há avaliações

- Acetato de SodioDocumento6 páginasAcetato de SodioMárcio SimãoAinda não há avaliações

- Instalação e uso da ferramenta ToolboxDocumento10 páginasInstalação e uso da ferramenta ToolboxKassia AmorimAinda não há avaliações

- O cego Estrelinho e seu guia Gigito EfraimDocumento2 páginasO cego Estrelinho e seu guia Gigito EfraimMaria Aparecida Rui BrazAinda não há avaliações

- Sebenta Enfermagem em EmergênciasDocumento463 páginasSebenta Enfermagem em EmergênciasJoana RosaAinda não há avaliações