Você também pode gostar

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Análise de Crédito: Avaliação Qualitativa e FinanceiraDocumento9 páginasAnálise de Crédito: Avaliação Qualitativa e FinanceiraWalter HagaAinda não há avaliações

- Apresentação CréditoDocumento22 páginasApresentação CréditoWalter HagaAinda não há avaliações

- Aula Teorica 4 de GFDocumento6 páginasAula Teorica 4 de GFchingomambo11Ainda não há avaliações

- Gestão de Custos e Estratégia de Precificação - IEL 03 2022Documento123 páginasGestão de Custos e Estratégia de Precificação - IEL 03 2022Vitor TeixeiraAinda não há avaliações

- 3 - Contabilidade e Indicadores Econômico-FinanceirosDocumento11 páginas3 - Contabilidade e Indicadores Econômico-FinanceirosMarcus Santos (BR)Ainda não há avaliações

- Material de FareDocumento53 páginasMaterial de FareHenrique Zinho-pyAinda não há avaliações

- Orçamento de CaixaDocumento5 páginasOrçamento de CaixaAndré Luís Chrispin GonçalvesAinda não há avaliações

- Aula Nº11 - Documentos ContabilisticosDocumento26 páginasAula Nº11 - Documentos ContabilisticosJoão DomingosAinda não há avaliações

- Estudando - Administração de Finanças - Prime CursosDocumento6 páginasEstudando - Administração de Finanças - Prime CursosPeixe ZorotoAinda não há avaliações

- Análise Fundamental: Manual de avaliação de empresasDocumento15 páginasAnálise Fundamental: Manual de avaliação de empresasAndré RodriguesAinda não há avaliações

- Gestao Crise Aula 2Documento23 páginasGestao Crise Aula 2Osvaldo RodrigoAinda não há avaliações

- AF - ResumosDocumento35 páginasAF - ResumosFrancisco GodinhoAinda não há avaliações

- Apostila Unidade 4Documento14 páginasApostila Unidade 4Thaíssa SantosAinda não há avaliações

- Carteiras Quantitativas FundamentalistasDocumento35 páginasCarteiras Quantitativas FundamentalistasRodrigo de Oliveira LeiteAinda não há avaliações

- Apresentação - MáscaraDocumento25 páginasApresentação - Máscaracarlossilva.henrikeAinda não há avaliações

- Política de crédito do Grupo NascimentoDocumento4 páginasPolítica de crédito do Grupo NascimentoJussara NascimentoAinda não há avaliações

- Lição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFDocumento24 páginasLição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFFayad Calú100% (2)

- Gestão Financeira: Controles, Planejamento e LiquidezDocumento30 páginasGestão Financeira: Controles, Planejamento e LiquidezGleyciane GuedesAinda não há avaliações

- Avaliação e Auditoria AtuarialDocumento25 páginasAvaliação e Auditoria AtuarialAntonio Fernando Navarro100% (1)

- 3 AULA #3 Consolidação de Conceitos Teóricos AvaliaçãoDocumento20 páginas3 AULA #3 Consolidação de Conceitos Teóricos AvaliaçãoOsmany De AlmeidaAinda não há avaliações

- Passos Fundametais para Realizar Uma Analise FinanceiraDocumento5 páginasPassos Fundametais para Realizar Uma Analise FinanceiraSónia A. CristinaAinda não há avaliações

- Fluxo de Caixa: Fatores e AnáliseDocumento26 páginasFluxo de Caixa: Fatores e AnáliseSaulo Tarso Dos Santos100% (3)

- Administração de Capital de GiroDocumento3 páginasAdministração de Capital de GiroreevescaioAinda não há avaliações

- Gestão financeira, orçamentos e direito empresarialDocumento22 páginasGestão financeira, orçamentos e direito empresarialthayAinda não há avaliações

- Contabilidade GestãoDocumento5 páginasContabilidade GestãoCatarina loureiroAinda não há avaliações

- 1592227414E Book SEBRAE Dicas para Sua Retomada Financeira - 002Documento20 páginas1592227414E Book SEBRAE Dicas para Sua Retomada Financeira - 002Sfmsilva SilviaAinda não há avaliações

- Fluxo de Caixa - 1Documento24 páginasFluxo de Caixa - 1magda monicaAinda não há avaliações

- Licção 4 - Auditoria As Contas A ReceberDocumento10 páginasLicção 4 - Auditoria As Contas A ReceberPuto MaravilhaAinda não há avaliações

- 2677 1580505033434 PDFDocumento74 páginas2677 1580505033434 PDFSilvia Da Silva SantosAinda não há avaliações

- Analise FinDocumento7 páginasAnalise FinÓscar NovidadeAinda não há avaliações

- Mba Agf Apostila Analise Balancos v5Documento85 páginasMba Agf Apostila Analise Balancos v5João Mateus Moura ChavesAinda não há avaliações

- Ifrs 9 PWC PDFDocumento4 páginasIfrs 9 PWC PDFJowfullAinda não há avaliações

- Consultoria em Finanças CorporativasDocumento9 páginasConsultoria em Finanças CorporativasCampos&Luz Consultoria empresarialAinda não há avaliações

- Aula 1 Capital de Giro e Crescimento EmpresarialDocumento26 páginasAula 1 Capital de Giro e Crescimento EmpresarialestAinda não há avaliações

- Rotinas de Tesouraria em AdministraçãoDocumento22 páginasRotinas de Tesouraria em AdministraçãoMarcus Oliveira100% (2)

- E-Book Gestao FinanceiraDocumento14 páginasE-Book Gestao FinanceiraCatiana PadilhaAinda não há avaliações

- Gestão Financeira Estgv-Ipv PDFDocumento56 páginasGestão Financeira Estgv-Ipv PDFRobertoAinda não há avaliações

- 01 Objetivo Da Análise Das Demonstrações ContábesDocumento26 páginas01 Objetivo Da Análise Das Demonstrações ContábescarlineinesAinda não há avaliações

- Indicadores de Ciclos Financeiro e OperacionalDocumento15 páginasIndicadores de Ciclos Financeiro e OperacionalDarley De Melo BarbosaAinda não há avaliações

- Elaboracao e Analise Das Demonstracoes Contabeis - Modulo 5Documento160 páginasElaboracao e Analise Das Demonstracoes Contabeis - Modulo 5Marcia BaderAinda não há avaliações

- CAPITULO II - Elementos Base Da Gestao Financeira A Analise FinanceiraDocumento53 páginasCAPITULO II - Elementos Base Da Gestao Financeira A Analise Financeirapantufas100% (1)

- N1 - Caso Vave - Fusã - O, Aquisiã - Ã - Es, Due Diligence para SinergiasDocumento7 páginasN1 - Caso Vave - Fusã - O, Aquisiã - Ã - Es, Due Diligence para SinergiasEcj ParanavaiAinda não há avaliações

- Slides de Aula - Unidade IIDocumento35 páginasSlides de Aula - Unidade IIrikidiAinda não há avaliações

- Oficina - Fluxo de Caixa - 20-10-20Documento17 páginasOficina - Fluxo de Caixa - 20-10-20Thiago SenaAinda não há avaliações

- Série2 - EBook - Fundamentos Esssenciais para Uma Gestão Financeira Eficiente - G5 2023Documento19 páginasSérie2 - EBook - Fundamentos Esssenciais para Uma Gestão Financeira Eficiente - G5 2023Paulo RobertoAinda não há avaliações

- Modelos de demonstrações financeirasDocumento5 páginasModelos de demonstrações financeirasTorres Alexandre Pereira100% (1)

- Planejamento Estratégico: Resumo e QuestõesDocumento46 páginasPlanejamento Estratégico: Resumo e QuestõesPaulo Jose Lima LourencoAinda não há avaliações

- FLUXOS de CAIXA v1Documento6 páginasFLUXOS de CAIXA v1Ana NascimentoAinda não há avaliações

- Segredos Dos Megainvest - Oxygen Training & ConsultingDocumento24 páginasSegredos Dos Megainvest - Oxygen Training & ConsultingWelbyAinda não há avaliações

- Deloitte Covid 19 DesinvestimentosDocumento2 páginasDeloitte Covid 19 DesinvestimentosFrank OgataAinda não há avaliações

- Cap II - Instrumentos Base AFDocumento63 páginasCap II - Instrumentos Base AFDira AndradeAinda não há avaliações

- Gestão Financeira: Rácios e Análise de BalançoDocumento3 páginasGestão Financeira: Rácios e Análise de BalançoCarlos QAinda não há avaliações

- Accounting Journey - Risco Sacado PDFDocumento18 páginasAccounting Journey - Risco Sacado PDFThais Viana FerreiraAinda não há avaliações

- Principais Índices FinanceirosDocumento14 páginasPrincipais Índices FinanceirosLouco1982Ainda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Geração de Valor para o Acionista: uma aplicação dos métodos de medição de desempenho econômico – EVA®, MVA, SVA e CVA em empresa do setor plásticoNo EverandGeração de Valor para o Acionista: uma aplicação dos métodos de medição de desempenho econômico – EVA®, MVA, SVA e CVA em empresa do setor plásticoAinda não há avaliações

- Indicadores de inflação e preços de hortifrutigranjeirosDocumento1 páginaIndicadores de inflação e preços de hortifrutigranjeirosWalter HagaAinda não há avaliações

- Tomar decisão estratégicaDocumento2 páginasTomar decisão estratégicaWalter HagaAinda não há avaliações

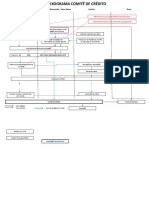

- Fluxograma do Comitê de Crédito emDocumento2 páginasFluxograma do Comitê de Crédito emWalter HagaAinda não há avaliações

- JogosPoderSEODocumento2 páginasJogosPoderSEOWalter HagaAinda não há avaliações

- Manual de Padronizacao MPFDocumento95 páginasManual de Padronizacao MPFSenafgv SenafgvAinda não há avaliações

- Concurso Exército Brasileiro Habilitados 2a FaseDocumento22 páginasConcurso Exército Brasileiro Habilitados 2a FaseMatheus VictorAinda não há avaliações

- Contrato Empréstimo DinheiroDocumento1 páginaContrato Empréstimo Dinheiromarceloestimulo83% (12)

- A importância dos guias-intérpretes na educação de pessoas com surdocegueiraDocumento21 páginasA importância dos guias-intérpretes na educação de pessoas com surdocegueiraReginaldo SilvaAinda não há avaliações

- Peças de ExecuçãoDocumento15 páginasPeças de ExecuçãoBrenno GomesAinda não há avaliações

- Questionário 2 - Direitos Trabalhistas (45 Pontos) - Revisão Da TentativaDocumento4 páginasQuestionário 2 - Direitos Trabalhistas (45 Pontos) - Revisão Da TentativaNailson SantosAinda não há avaliações

- Priscilla Bosa PDFDocumento215 páginasPriscilla Bosa PDFJoão Paulo Martins MarquesAinda não há avaliações

- Conflitos Europa pós Guerra FriaDocumento6 páginasConflitos Europa pós Guerra Friaclaraboia123Ainda não há avaliações

- Procissão António RalhaDocumento4 páginasProcissão António Ralhaedubaltarsoares7323Ainda não há avaliações

- CPC 04 e ativos intangíveisDocumento96 páginasCPC 04 e ativos intangíveisNathAinda não há avaliações

- Lei Maria da Penha pune também mulheres agressorasDocumento2 páginasLei Maria da Penha pune também mulheres agressorasAna Paula MenezesAinda não há avaliações

- Desigualdade social e pobreza na América LatinaDocumento2 páginasDesigualdade social e pobreza na América LatinaEliene BarbosaAinda não há avaliações

- Controlando um helicóptero com alavancaDocumento1 páginaControlando um helicóptero com alavancacdsbarbosaAinda não há avaliações

- Emissão de empenho para aquisição de material de revestimentoDocumento3 páginasEmissão de empenho para aquisição de material de revestimentoalfredo.melo.silvaAinda não há avaliações

- Dois tipos de populistas podem disputar 2018Documento2 páginasDois tipos de populistas podem disputar 2018fabiano hAinda não há avaliações

- Texto ALBERNAZ-LONGHI Compreender GneroDocumento23 páginasTexto ALBERNAZ-LONGHI Compreender Gnerosilvana mônicaAinda não há avaliações

- Aristteles - O Homem Por Natureza Um Animal PolticoDocumento3 páginasAristteles - O Homem Por Natureza Um Animal PolticojuhaparecidaAinda não há avaliações

- AF Schengen Visa PTDocumento3 páginasAF Schengen Visa PTAlexsandro TeixeiraAinda não há avaliações

- GOULART, C. Letramento e PolifoniaDocumento18 páginasGOULART, C. Letramento e PolifoniaS. LimaAinda não há avaliações

- A sociedade segundo Pascal: amor, poder e justiçaDocumento233 páginasA sociedade segundo Pascal: amor, poder e justiçaRicardo MantovaniAinda não há avaliações

- Joana Freire 5oeDocumento24 páginasJoana Freire 5oeJoana RochaAinda não há avaliações

- Direito UrbanísticoDocumento9 páginasDireito UrbanísticoElvis RodriguesAinda não há avaliações

- 13222-Texto Do Artigo-40615-1-10-20150325Documento25 páginas13222-Texto Do Artigo-40615-1-10-20150325karineAinda não há avaliações

- Simulado 01 Completo 14Documento14 páginasSimulado 01 Completo 14Marcos Paulo100% (1)

- Organograma estrutura empresaDocumento6 páginasOrganograma estrutura empresaJoana NobreAinda não há avaliações

- Chamada de candidatos do cadastro de reserva do Processo Seletivo No 002/2022 do Município de EusébioDocumento1 páginaChamada de candidatos do cadastro de reserva do Processo Seletivo No 002/2022 do Município de EusébioThiago DinizAinda não há avaliações

- Ex - 2024 02 28Documento92 páginasEx - 2024 02 28rossoniandreeAinda não há avaliações

- Bacias Hidrográficas Aspectos Conceituais, Uso, Manejo e PlanejamentoDocumento269 páginasBacias Hidrográficas Aspectos Conceituais, Uso, Manejo e PlanejamentoFelipe Silva de MedeirosAinda não há avaliações

- Sme-Resolucao 07 - Recuperacao Paralela Na Unidades EscolaresDocumento2 páginasSme-Resolucao 07 - Recuperacao Paralela Na Unidades Escolaresellan15000Ainda não há avaliações

- Modelo de TCC em Relações PúblicasDocumento27 páginasModelo de TCC em Relações PúblicasCarol SilvaAinda não há avaliações