Você também pode gostar

- Fluxo de Caixa: Fatores e AnáliseDocumento26 páginasFluxo de Caixa: Fatores e AnáliseSaulo Tarso Dos Santos100% (3)

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Investimentos No Exterior BastterDocumento47 páginasInvestimentos No Exterior Bastterleticia puppetAinda não há avaliações

- Política de crédito do Grupo NascimentoDocumento4 páginasPolítica de crédito do Grupo NascimentoJussara NascimentoAinda não há avaliações

- A Análise FinanceiraDocumento60 páginasA Análise FinanceiraPaulo Pereira100% (4)

- 2014.05.05-Exercício de Fixação 04Documento6 páginas2014.05.05-Exercício de Fixação 04silvajosuesilva67% (6)

- Administração de Créditos e Contas a ReceberDocumento14 páginasAdministração de Créditos e Contas a ReceberAleson LopesAinda não há avaliações

- Funções financeiras e controle de tesourariaDocumento13 páginasFunções financeiras e controle de tesourariaXavier ManjateAinda não há avaliações

- Contabilidade bancária e operações de um banco recém-criadoDocumento12 páginasContabilidade bancária e operações de um banco recém-criadobenateAinda não há avaliações

- Análise de Crédito para Proposta ComercialDocumento8 páginasAnálise de Crédito para Proposta ComercialWalter HagaAinda não há avaliações

- Apresentação CréditoDocumento22 páginasApresentação CréditoWalter HagaAinda não há avaliações

- Estudando - Administração de Finanças - Prime CursosDocumento6 páginasEstudando - Administração de Finanças - Prime CursosPeixe ZorotoAinda não há avaliações

- Aula Teorica 4 de GFDocumento6 páginasAula Teorica 4 de GFchingomambo11Ainda não há avaliações

- Aula Nº11 - Documentos ContabilisticosDocumento26 páginasAula Nº11 - Documentos ContabilisticosJoão DomingosAinda não há avaliações

- Material de FareDocumento53 páginasMaterial de FareHenrique Zinho-pyAinda não há avaliações

- 1592227414E Book SEBRAE Dicas para Sua Retomada Financeira - 002Documento20 páginas1592227414E Book SEBRAE Dicas para Sua Retomada Financeira - 002Sfmsilva SilviaAinda não há avaliações

- Orçamento de CaixaDocumento5 páginasOrçamento de CaixaAndré Luís Chrispin GonçalvesAinda não há avaliações

- Lição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFDocumento24 páginasLição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFFayad Calú100% (2)

- Análise Fundamental: Manual de avaliação de empresasDocumento15 páginasAnálise Fundamental: Manual de avaliação de empresasAndré RodriguesAinda não há avaliações

- 3 - Contabilidade e Indicadores Econômico-FinanceirosDocumento11 páginas3 - Contabilidade e Indicadores Econômico-FinanceirosMarcus Santos (BR)Ainda não há avaliações

- Mba Agf Apostila Analise Balancos v5Documento85 páginasMba Agf Apostila Analise Balancos v5João Mateus Moura ChavesAinda não há avaliações

- Apostila Unidade 4Documento14 páginasApostila Unidade 4Thaíssa SantosAinda não há avaliações

- Gestao Crise Aula 2Documento23 páginasGestao Crise Aula 2Osvaldo RodrigoAinda não há avaliações

- Licção 4 - Auditoria As Contas A ReceberDocumento10 páginasLicção 4 - Auditoria As Contas A ReceberPuto MaravilhaAinda não há avaliações

- Gestão Financeira: Controles, Planejamento e LiquidezDocumento30 páginasGestão Financeira: Controles, Planejamento e LiquidezGleyciane GuedesAinda não há avaliações

- Finanças Corporativas: IOG e CréditoDocumento19 páginasFinanças Corporativas: IOG e CréditoLucas Meneses de JesusAinda não há avaliações

- Aula 1 Capital de Giro e Crescimento EmpresarialDocumento26 páginasAula 1 Capital de Giro e Crescimento EmpresarialestAinda não há avaliações

- AF - ResumosDocumento35 páginasAF - ResumosFrancisco GodinhoAinda não há avaliações

- Segredos Dos Megainvest - Oxygen Training & ConsultingDocumento24 páginasSegredos Dos Megainvest - Oxygen Training & ConsultingWelbyAinda não há avaliações

- Ifrs 9 PWC PDFDocumento4 páginasIfrs 9 PWC PDFJowfullAinda não há avaliações

- Slide 2Documento26 páginasSlide 2Adriano FrazãoAinda não há avaliações

- Gestão de contas a receber e cobrançaDocumento28 páginasGestão de contas a receber e cobrançaRicardo HondaAinda não há avaliações

- Administração de Contas A Receber PDFDocumento10 páginasAdministração de Contas A Receber PDFRafaelStraudiAinda não há avaliações

- Accounting Journey - Risco Sacado PDFDocumento18 páginasAccounting Journey - Risco Sacado PDFThais Viana FerreiraAinda não há avaliações

- FLUXOS de CAIXA v1Documento6 páginasFLUXOS de CAIXA v1Ana NascimentoAinda não há avaliações

- Apostila 05 - CreditosDocumento8 páginasApostila 05 - CreditoszeramentocontabilAinda não há avaliações

- Política de crédito e cobrança de contas a receberDocumento22 páginasPolítica de crédito e cobrança de contas a receberClaudio SilvaAinda não há avaliações

- Política de crédito e garantias Wimo pessoa físicaDocumento34 páginasPolítica de crédito e garantias Wimo pessoa físicaGabriela VllAinda não há avaliações

- 01 Objetivo Da Análise Das Demonstrações ContábesDocumento26 páginas01 Objetivo Da Análise Das Demonstrações ContábescarlineinesAinda não há avaliações

- Passos Fundametais para Realizar Uma Analise FinanceiraDocumento5 páginasPassos Fundametais para Realizar Uma Analise FinanceiraSónia A. CristinaAinda não há avaliações

- Série2 - EBook - Fundamentos Esssenciais para Uma Gestão Financeira Eficiente - G5 2023Documento19 páginasSérie2 - EBook - Fundamentos Esssenciais para Uma Gestão Financeira Eficiente - G5 2023Paulo RobertoAinda não há avaliações

- Fluxo de Caixa - 1Documento24 páginasFluxo de Caixa - 1magda monicaAinda não há avaliações

- Apostila Gestão de Risco de CréditoDocumento21 páginasApostila Gestão de Risco de CréditoSociedade Sem HinoAinda não há avaliações

- N1 - Caso Vave - Fusã - O, Aquisiã - Ã - Es, Due Diligence para SinergiasDocumento7 páginasN1 - Caso Vave - Fusã - O, Aquisiã - Ã - Es, Due Diligence para SinergiasEcj ParanavaiAinda não há avaliações

- Analise FinDocumento7 páginasAnalise FinÓscar NovidadeAinda não há avaliações

- Modelos de Análise de Solvência Pai Da LotoDocumento10 páginasModelos de Análise de Solvência Pai Da LotoReplay adellAinda não há avaliações

- Gestão Financeira Estgv-Ipv PDFDocumento56 páginasGestão Financeira Estgv-Ipv PDFRobertoAinda não há avaliações

- Gestão de Custos e Estratégia de Precificação - IEL 03 2022Documento123 páginasGestão de Custos e Estratégia de Precificação - IEL 03 2022Vitor TeixeiraAinda não há avaliações

- Alteração de políticas de crédito em confecçõesDocumento13 páginasAlteração de políticas de crédito em confecçõesLuiz Henrique HerlingAinda não há avaliações

- Estrutura Conceitual e Normas ContábeisDocumento33 páginasEstrutura Conceitual e Normas ContábeisRoberval NetoAinda não há avaliações

- Créditos para empreendedores inovadoresDocumento3 páginasCréditos para empreendedores inovadoresjpedrojAinda não há avaliações

- Gestão financeira, orçamentos e direito empresarialDocumento22 páginasGestão financeira, orçamentos e direito empresarialthayAinda não há avaliações

- Avaliação e Auditoria AtuarialDocumento25 páginasAvaliação e Auditoria AtuarialAntonio Fernando Navarro100% (1)

- Aula - 03 - Cap 03 - Objetivos Da Analise FinanceiraDocumento18 páginasAula - 03 - Cap 03 - Objetivos Da Analise FinanceiraRafael VisgueiraAinda não há avaliações

- Apostila de Fluxo de Caixa Download PDFDocumento13 páginasApostila de Fluxo de Caixa Download PDFJana MilaniAinda não há avaliações

- Administração de Capital de GiroDocumento3 páginasAdministração de Capital de GiroreevescaioAinda não há avaliações

- Afundamentos e Prática de TesourariaDocumento20 páginasAfundamentos e Prática de TesourariafogacavieiraAinda não há avaliações

- MERCADO DE AÇÕES - Análise Fundamentalista - Ricardo BorgesDocumento74 páginasMERCADO DE AÇÕES - Análise Fundamentalista - Ricardo BorgesAugusto PatricioAinda não há avaliações

- Como Captar Recursos para Abrir Uma EmpresaDocumento4 páginasComo Captar Recursos para Abrir Uma EmpresaProntoFalei Érica PatríciaAinda não há avaliações

- Riscos EmpresariaisDocumento11 páginasRiscos EmpresariaisJennifer GomesAinda não há avaliações

- Necessidade CGDocumento4 páginasNecessidade CGMarluci Moraes PereiraAinda não há avaliações

- Tomar decisão estratégicaDocumento2 páginasTomar decisão estratégicaWalter HagaAinda não há avaliações

- Indicadores de inflação e preços de hortifrutigranjeirosDocumento1 páginaIndicadores de inflação e preços de hortifrutigranjeirosWalter HagaAinda não há avaliações

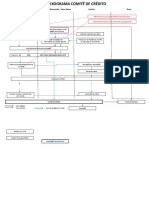

- Fluxograma do Comitê de Crédito emDocumento2 páginasFluxograma do Comitê de Crédito emWalter HagaAinda não há avaliações

- JogosPoderSEODocumento2 páginasJogosPoderSEOWalter HagaAinda não há avaliações

- Registro Diario CaixaDocumento3 páginasRegistro Diario Caixamires damiao75% (4)

- Gestão Financeira I: Administração, Finanças e ContabilidadeDocumento25 páginasGestão Financeira I: Administração, Finanças e ContabilidadeRenzo GuimarãesAinda não há avaliações

- Fatura Cartao Top 00713 2721 1600Documento3 páginasFatura Cartao Top 00713 2721 1600Naomi SayuriAinda não há avaliações

- Boleto RecoveryDocumento2 páginasBoleto RecoveryChristopher CamposAinda não há avaliações

- MTM Introdução e Juros Simples Mod 1Documento52 páginasMTM Introdução e Juros Simples Mod 1ElaineAinda não há avaliações

- Recebimento de produtos da Smart IDDocumento1 páginaRecebimento de produtos da Smart IDSecretaria AD MantiquiraAinda não há avaliações

- Estado e Outros Entes Públicos: (Conta 24)Documento33 páginasEstado e Outros Entes Públicos: (Conta 24)Jorge RafaelAinda não há avaliações

- 26-07 Usina Colombo Balanco 4x16 PDocumento1 página26-07 Usina Colombo Balanco 4x16 PMarcio AleixoAinda não há avaliações

- Recibo PagamentoDocumento1 páginaRecibo PagamentoJosué Santana da PazAinda não há avaliações

- Os 3 Passos para Investir em AçõesDocumento40 páginasOs 3 Passos para Investir em AçõesValéria Falcão BrandãoAinda não há avaliações

- CNM7201 - Mercado de Capitais: ADMINISTRAÇÃO (T07316)Documento4 páginasCNM7201 - Mercado de Capitais: ADMINISTRAÇÃO (T07316)Luzia DuarteAinda não há avaliações

- Planilha de Valuation RoteiropdfDocumento6 páginasPlanilha de Valuation RoteiropdfsilverclarkAinda não há avaliações

- Juros SimplesDocumento16 páginasJuros SimplesCarlos Eduardo Aparecido Barbosa SouzaAinda não há avaliações

- EFD-Contribuições: escrituração fiscal do PIS/CofinsDocumento15 páginasEFD-Contribuições: escrituração fiscal do PIS/CofinsfiscalsoftinAinda não há avaliações

- Pesquisa Bibliográfica - InflaçãoDocumento5 páginasPesquisa Bibliográfica - InflaçãoIvan Nascimento FurtadoAinda não há avaliações

- Curso Básico de Matemática FinanceiraDocumento50 páginasCurso Básico de Matemática FinanceiraPatricia Soares Dos SantosAinda não há avaliações

- Recebimento de peça para garantiaDocumento1 páginaRecebimento de peça para garantiaRenanAinda não há avaliações

- DanfeDocumento1 páginaDanfeIsadora CostaAinda não há avaliações

- Projecto de Pesquisa para Elaboracao Da Dissertacao de MBADocumento18 páginasProjecto de Pesquisa para Elaboracao Da Dissertacao de MBAHélder Domingos TameleAinda não há avaliações

- petr4Documento2 páginaspetr4andre.torresAinda não há avaliações

- Uma Economia Fechada com Governo: instrumentos de política fiscal e monetáriaDocumento4 páginasUma Economia Fechada com Governo: instrumentos de política fiscal e monetáriaVagner Gonçalves Viana100% (1)

- YURYUDocumento1 páginaYURYUromuloAinda não há avaliações

- Método PEPS para avaliação de custo de estoqueDocumento2 páginasMétodo PEPS para avaliação de custo de estoqueRodolfo AndradeAinda não há avaliações

- Comprovante de pagamento de consulta psiquiatriaDocumento1 páginaComprovante de pagamento de consulta psiquiatriaRegiane simidamore ribeiroAinda não há avaliações

- Crédito emergencial para MEI e MPEDocumento17 páginasCrédito emergencial para MEI e MPEPaulo Ferreira Lima LimaAinda não há avaliações

- 7 Governo Castelo BrancoDocumento17 páginas7 Governo Castelo Branconelson victorAinda não há avaliações

- Contabilidade GeralDocumento4 páginasContabilidade Geralbrunalima.rdAinda não há avaliações