Você também pode gostar

- Delloite-Guia Demonstracoes Financeiras2010Documento88 páginasDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoAinda não há avaliações

- Aula05 Pericia Como ProvaDocumento7 páginasAula05 Pericia Como ProvaRicardo RibeiroAinda não há avaliações

- Aula0 ADM GERAL SPPREV 36790 PDFDocumento21 páginasAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesAinda não há avaliações

- DF Cedae 2014Documento339 páginasDF Cedae 2014Ricardo RibeiroAinda não há avaliações

- Demonstrações Consolidadas IFRS (Português e Inglês)Documento248 páginasDemonstrações Consolidadas IFRS (Português e Inglês)Ricardo RibeiroAinda não há avaliações

- AUDITORIA - ResumoDocumento3 páginasAUDITORIA - ResumoRicardo RibeiroAinda não há avaliações

- Aula7 PercepcaovisualDocumento51 páginasAula7 PercepcaovisualRicardo RibeiroAinda não há avaliações

- Aula 02Documento5 páginasAula 02Turma Peixoto de CastroAinda não há avaliações

- Resumo Obrigações Contratada IN 971 - 09Documento11 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAinda não há avaliações

- Investimento e PoupancaDocumento2 páginasInvestimento e PoupancaRicardo RibeiroAinda não há avaliações

- Caderno de Exercicios Contab IIDocumento53 páginasCaderno de Exercicios Contab IIRicardo RibeiroAinda não há avaliações

- Aula1 PericiaDocumento20 páginasAula1 PericiaRicardo RibeiroAinda não há avaliações

- Cafazseguros2005 Exer3Documento14 páginasCafazseguros2005 Exer3Ricardo RibeiroAinda não há avaliações

- CPC21 Demonstrações IntermediariasDocumento31 páginasCPC21 Demonstrações IntermediariasRicardo RibeiroAinda não há avaliações

- Manual de Orientacao Do Esocial - Versao 1.0Documento207 páginasManual de Orientacao Do Esocial - Versao 1.0Ricardo RibeiroAinda não há avaliações

- SimplesDocumento13 páginasSimplesRicardo RibeiroAinda não há avaliações

- Tabela de Contribuição MensalDocumento1 páginaTabela de Contribuição MensalRicardo RibeiroAinda não há avaliações

- Resumo Obrigações Contratada IN 971 - 09Documento8 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAinda não há avaliações

- Aren2008316 2Documento69 páginasAren2008316 2joaquim789Ainda não há avaliações

- A Diferença Entre CAPEX e OPEXDocumento3 páginasA Diferença Entre CAPEX e OPEXRicardo RibeiroAinda não há avaliações

- Impostos FederaisDocumento24 páginasImpostos FederaisRicardo RibeiroAinda não há avaliações

- Peric Iacon Tab Il 2012Documento36 páginasPeric Iacon Tab Il 2012Tainan MoreiraAinda não há avaliações

- Slide Palestra Ativo Imobilizado RedesignDocumento19 páginasSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroAinda não há avaliações

- Analise Economica e Financeira Das EmpresasDocumento46 páginasAnalise Economica e Financeira Das EmpresasRicardo RibeiroAinda não há avaliações

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocumento146 páginasA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroAinda não há avaliações

- Superavaliação Ou Subavaliação de Ativos e PassivosDocumento5 páginasSuperavaliação Ou Subavaliação de Ativos e PassivosRicardo Ribeiro0% (1)

- 251Documento15 páginas251henriquelfariaAinda não há avaliações

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocumento13 páginasA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroAinda não há avaliações

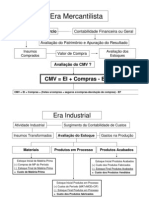

- CmveicomprasDocumento13 páginasCmveicomprasRicardo RibeiroAinda não há avaliações

- CAU - Manual de Orientacao - Patrimonio CulturalDocumento71 páginasCAU - Manual de Orientacao - Patrimonio CulturalNicolasRizzoFernandesAinda não há avaliações

- De Anchieta A Euclides - Breve Historia Da - Jose Guilherme MerquiorDocumento415 páginasDe Anchieta A Euclides - Breve Historia Da - Jose Guilherme MerquiorIago SantosAinda não há avaliações

- Respostas Prontas para Clientes EbookDocumento15 páginasRespostas Prontas para Clientes EbookEng. Cesar Agarelli50% (2)

- Reposição de Aula Dia 09-03-2020Documento3 páginasReposição de Aula Dia 09-03-2020Degiane Martins Da SilvaAinda não há avaliações

- Caderno de Provas: Processo Seletivo Prefeitura Municipal de Herval D'OesteDocumento8 páginasCaderno de Provas: Processo Seletivo Prefeitura Municipal de Herval D'OestevaleriaAinda não há avaliações

- Aplicação Do Eurocodigo 8 A Concepção e Projecto de EdifíciosDocumento53 páginasAplicação Do Eurocodigo 8 A Concepção e Projecto de EdifíciosFrederico FerreiraAinda não há avaliações

- BVD21 DificuldadesDocumento6 páginasBVD21 DificuldadesLuis Miranda100% (1)

- Curso 29770 Aula 09 v1Documento77 páginasCurso 29770 Aula 09 v1simonengquAinda não há avaliações

- A Música Na Semana de 22Documento2 páginasA Música Na Semana de 22Fernando MouraAinda não há avaliações

- Perguntas Sobre o Futebol 8º e 9 º AnoDocumento3 páginasPerguntas Sobre o Futebol 8º e 9 º AnoAilson Batista De Figueiredo50% (2)

- 3 Ano em Adaptado - Compressed CertoDocumento237 páginas3 Ano em Adaptado - Compressed CertoTaty MoreiraAinda não há avaliações

- SOUZA, Mário De. Alquimia e EubioseDocumento13 páginasSOUZA, Mário De. Alquimia e EubioseCarlos PeresAinda não há avaliações

- Estudos de Literatura Brasileira ContemporaneaDocumento527 páginasEstudos de Literatura Brasileira Contemporaneapammoura100% (1)

- Ficha Teorica-1 - FG01 Fundamentos MKT IntroduçãoDocumento31 páginasFicha Teorica-1 - FG01 Fundamentos MKT IntroduçãoAylton MangueAinda não há avaliações

- Recursos Do Mercado de Proteína Plant-BasedDocumento13 páginasRecursos Do Mercado de Proteína Plant-BasedAndrew GilAinda não há avaliações

- Terra - A Herança Dos DeusesDocumento480 páginasTerra - A Herança Dos Deusesbelagouveia100% (2)

- Topicos de Bioetica em GeriatriaDocumento80 páginasTopicos de Bioetica em GeriatriaTALITHA CEZARETTI B. FONSECAAinda não há avaliações

- JoseDocumento2 páginasJoseRenan GoncalvesAinda não há avaliações

- 30 Anos Da Constituição FederalDocumento319 páginas30 Anos Da Constituição FederalVictor Luna100% (4)

- Liberdade Manuel AlegreDocumento7 páginasLiberdade Manuel AlegreAndré SilvestreAinda não há avaliações

- Estudo PG - 33 - A Nova AliançaDocumento2 páginasEstudo PG - 33 - A Nova AliançaToni MouraAinda não há avaliações

- Resumo Teoria de Piaget PDFDocumento7 páginasResumo Teoria de Piaget PDFviniciuslymaAinda não há avaliações

- O Renascimento - PETER BURKEDocumento20 páginasO Renascimento - PETER BURKEAna Paula Gerald100% (2)

- Inclusão e Educação 4 1Documento256 páginasInclusão e Educação 4 1LailinêsAinda não há avaliações

- Fichamento Teatro Dos VíciosDocumento19 páginasFichamento Teatro Dos VíciosIsabela Magioni MarósticaAinda não há avaliações

- Rucbm CompiladoDocumento55 páginasRucbm CompiladoFábio Duarte BoeiraAinda não há avaliações

- HORARIO INGLES 2023, SEMESTRE 1, UpdatedDocumento4 páginasHORARIO INGLES 2023, SEMESTRE 1, UpdatedWilliamAinda não há avaliações

- Treinamento EpiDocumento31 páginasTreinamento EpiTatiana Carvalho Queiroz80% (5)

- Estudo de Caso Paley ParkDocumento8 páginasEstudo de Caso Paley ParkBruna CaseiroAinda não há avaliações

- Como Fazer o Inventário Do EstoqueDocumento7 páginasComo Fazer o Inventário Do EstoqueLuana Del ReyAinda não há avaliações