Você também pode gostar

- Produtos Controlados Policia Civil SPDocumento5 páginasProdutos Controlados Policia Civil SPMiguel Machado ManhãesAinda não há avaliações

- Resenha Crise de 1929Documento2 páginasResenha Crise de 1929Jana Gouveia100% (2)

- Custo Dos EstoquesDocumento7 páginasCusto Dos EstoquesCarlos Alberto Pereira SilvaAinda não há avaliações

- Orçamento de ComprasDocumento2 páginasOrçamento de ComprasAriane Canavesi Leandro Forny100% (1)

- Convenção Viverde-FinalDocumento42 páginasConvenção Viverde-FinalAndre FonsecaAinda não há avaliações

- O Modelo de Ford Atualmente Usado em Empresas No MundoDocumento2 páginasO Modelo de Ford Atualmente Usado em Empresas No MundoBiancaAinda não há avaliações

- Modelo de Banner Do TCCDocumento1 páginaModelo de Banner Do TCCPedro Alves França Filho Filho100% (1)

- A Figura Abaixo É Um Fragmento Do Mapa Do BrasilDocumento11 páginasA Figura Abaixo É Um Fragmento Do Mapa Do BrasiljdiegosantanaAinda não há avaliações

- Lista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFDocumento18 páginasLista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFSameque PereiraAinda não há avaliações

- Tabela de Fios AWG Com Tabela de Conversão para Medidas MétricasDocumento2 páginasTabela de Fios AWG Com Tabela de Conversão para Medidas MétricasJuliana CosmeAinda não há avaliações

- Cassio BoletoDocumento1 páginaCassio BoletoNayara CabralAinda não há avaliações

- Classificação Das Pontes Segundo A Extensão Do Seu VãoDocumento12 páginasClassificação Das Pontes Segundo A Extensão Do Seu VãorodrigoAinda não há avaliações

- All Transactions CODocumento97 páginasAll Transactions CORogério Sola PereiraAinda não há avaliações

- Exercicio AutoCAD 2D PDFDocumento25 páginasExercicio AutoCAD 2D PDFOitoshow IvanAinda não há avaliações

- Cálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Documento7 páginasCálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Igor DMAinda não há avaliações

- O Negócio Do Século XX1Documento4 páginasO Negócio Do Século XX1Silvana Kusuke100% (1)

- Administração Do Capital de Giro FGV PDFDocumento37 páginasAdministração Do Capital de Giro FGV PDFFernanda NavarroAinda não há avaliações

- Hashtag Top List VOL 1 - +1,160 Palavras-Chave Organizadas Por Nicho PDFDocumento24 páginasHashtag Top List VOL 1 - +1,160 Palavras-Chave Organizadas Por Nicho PDFRafael GomesAinda não há avaliações

- Como Fazer Um Alambique Caseiro - Assim Que FazDocumento4 páginasComo Fazer Um Alambique Caseiro - Assim Que FazGlauco BasquesAinda não há avaliações

- Resolução SE 52, de 9-8-2011Documento3 páginasResolução SE 52, de 9-8-2011Jhonatan Figueiredo CardosoAinda não há avaliações

- O Que É ISODocumento13 páginasO Que É ISOmayara_gatathayleAinda não há avaliações

- Casa de Bolos Apresentação InicialDocumento9 páginasCasa de Bolos Apresentação InicialJulio AraujoAinda não há avaliações

- Apresentação de Proposta Comercial Delicada MarromDocumento16 páginasApresentação de Proposta Comercial Delicada Marromumaleitoracompulsiva8Ainda não há avaliações

- Postulados e Principios Da ContabilidadeDocumento7 páginasPostulados e Principios Da ContabilidadeWeber VarelaAinda não há avaliações

- Manual Requisitos FornecedoresDocumento72 páginasManual Requisitos FornecedoresNelson CoelhoAinda não há avaliações

- BRHS-4-0022 - Check List Auditorias de EHS - (Diário) .Rev.02Documento1 páginaBRHS-4-0022 - Check List Auditorias de EHS - (Diário) .Rev.02Alan JuniorAinda não há avaliações

- Comprovante ResidenciaDocumento1 páginaComprovante ResidenciaMacalister Guarezi BroccaAinda não há avaliações

- Igepp - Provas e GabaritoDocumento31 páginasIgepp - Provas e GabaritoWagner LemosAinda não há avaliações

- O.S.M Departamentalizacao Hospitalar 1 GrupoDocumento15 páginasO.S.M Departamentalizacao Hospitalar 1 GrupoSabatin ArnaldoAinda não há avaliações

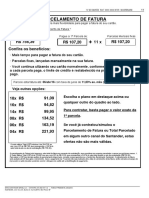

- Fatur A OnlineDocumento3 páginasFatur A OnlineJulianderson MarquesAinda não há avaliações