Escolar Documentos

Profissional Documentos

Cultura Documentos

1043 4142 1 PB

Enviado por

Mauricio Farias CardosoTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

1043 4142 1 PB

Enviado por

Mauricio Farias CardosoDireitos autorais:

Formatos disponíveis

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO

RIO GRANDE DO SUL

INTERNAL TRANSFER PRICING AS MANAGEMENT TOOL: A STUDY OF UTILIZATION

BY COMPANIES LOCATED IN RIO GRANDE DO SUL STATE

Marcos Antonio Souza

Professor do Curso de Mestrado em Cincias Contbeis da Unisinos

Universidade do Vale do Rio dos Sinos

Recebido em: 25/01/2011

Aprovado em: 18/02/2011

Mauricio Farias Cardoso

Mestrando em Cincias Contbeis pela Unisinos

Rosane Machado

Mestranda em Cincias Contbeis pela Unisinos

RESUMO

O objetivo deste artigo analisar o uso do preo de transferncia interna como parte dos instrumentos

gerenciais das empresas. O crescimento das organizaes provoca, dentre outras questes, a necessidade de

adaptao das prticas de gesto. Para empresas que optaram por uma gesto descentralizada, o preo de

transferncia interna, segundo a literatura da rea, revela-se de grande utilidade. A pesquisa realizada identificase como um estudo exploratrio, descritivo e qualitativo. Para desenvolvimento do estudo, utilizou-se a

estratgia metodolgica do estudo de caso mltiplo, o qual contou com a participao de trs empresas

gachas de mdio e grande porte, que viabilizaram a coleta de dados mediante entrevistas realizadas com os

respectivos gestores. Os principais resultados sinalizam que o uso do preo de transferncia est consistente

com as recomendaes da literatura enquanto instrumento de planejamento, controle e avaliao de

desempenho das reas e dos gestores correspondentes, prevalecendo o preo baseado no custo real e no

custo padro mais margem. Os entrevistados ratificaram a utilidade do preo de transferncia em possibilitar

a identificao das principais fontes geradoras de valor na empresa.

Palavras-chave: gesto empresarial, descentralizao, resultado divisional, preo de transferncia interna.

ABSTRACT

This paper aims to analyze the use of internal transfer pricing as part of companies management tools. The

growth of organizations results in, among other issues, the need to adapt the management practices. For

companies that have opted for a decentralized operational structure, the internal transfer price, according to

the business literature, it is useful practice. The research is identified as exploratory, descriptive and qualitative.

The multiple case study method was used with data collected from three large companies located in Rio

Grande do Sul state through interviews with their managers. The main results indicate that use of the transfer

price is consistent with the recommendations of literature as an instrument in planning, control and performance

evaluation of managers and related areas, with adoption on actual cost and standard-cost plus margin methods.

Respondents have ratified the usefulness of the transfer price in enabling the identification of major sources

of the company added value.

Keywords: business management, decentralization, divisional results, internal transfer pricing.

Endereos dos autores:

Marcos Antonio Souza

E-mail: marcosas@unisinos.br

Mauricio Farias Cardoso

E-mail: mauricio.cardoso@ibest.com.br

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Rosane Machado

E-mail: rosane.machado@artecola.com.br

77

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

1. INTRODUO

As prticas de gesto empresarial, dado o ambiente competitivo em que as empresas esto inseridas, e a maior complexidade das operaes, precisam ser cada vez mais compreendidas e apropriadas

a fim assegurar a conduo da organizao para uma

continuidade sustentvel.

No contexto de uma evoluo histrica, Sanchez

(1991) observou que as mudanas no cenrio empresarial ocorrem desde os remotos tempos do mercantilismo, mas foi aps a Primeira Guerra Mundial

que as discusses se intensificaram sobre qual tcnica

de gesto seria melhor para se obter o controle dos

resultados e, com isso, se garantir no somente a

sobrevivncia, mas, tambm, o crescimento e a

continuidade das empresas.

Diaz (1991) complementou o estudo de Sanchez

e destacou que, aps a Segunda Guerra Mundial,

novas mudanas na economia global foraram as

grandes corporaes a reverem seus procedimentos

de gerenciamento dos negcios. A gesto comeou

a ser vislumbrada a partir de uma estrutura descentralizada, em detrimento da ento predominante

viso centralizada do processo de tomada de decises.

O estudo de Duarte (2006) seguiu no mesmo sentido, enfatizando as pesquisas de Peter Drucker, realizados na empresa General Motors, na dcada de

1940, fazendo a alta administrao refletir sobre suas

prticas de gesto e delegao de poderes para os

gestores de menor nvel da organizao.

Diante das novas propostas de descentralizao

da gesto, conforme destacaram Gomes & Mandin

(2005), outra discusso passou a ser levantada, no

que diz respeito mensurao do desempenho das

unidades de negcios e de seus gestores. Atkinson

et al. (2008), a esse respeito, fizeram referncia ao

incio da adoo de prticas, tais como a contabilidade

por rea de responsabilidade e o resultado divisional.

Ainda de acordo com Atkinson et al. (2008), e no

mbito das novas prticas contbeis, outro tema que

ganhou relevncia foi a precificao das transferncias efetuadas internamente. O objetivo central

era mensurar o impacto das operaes realizadas

entre essas unidades no resultado global da empresa.

Conforme acrescentaram Atkinson et al. (2008), com

a adoo do preo interno de transferncia, passou

78

a ser possvel avaliar o resultado das unidades e a

real contribuio de cada uma delas para a formao

do resultado global da empresa.

A relevncia do preo dessas transferncias internas ganhou maior projeo na medida em que ele

passou, nas suas diversas modalidades de clculo, a

influenciar as polticas, os critrios e as decises tomadas, alm dos impactos provocados no desempenho econmico das unidades organizacionais e da

empresa como um todo.

Diante dessa realidade, o objetivo do presente

estudo investigar sobre as principais caractersticas

que envolvem a adoo do preo interno de transferncia na prtica da gesto empresarial.

A relevncia do tema, tradicional no campo da

contabilidade gerencial desde os pioneiros estudos

de Solomons (1965), continua presente, dado o impacto e a importncia que tem nas atividades de planejamento e controle de custos, principalmente nessas

pocas em que a continuidade dos negcios fortemente dependente da eficincia e da eficcia no consumo de recursos. Isso est corroborado pelos recentes estudos divulgados sobre o tema, tais como Uliana

& Waweru (2010), Autrey & Bova (2009), Li & Ferreira

(2008), Beuren, Grunow & Hein (2008), Cheng (2005)

e Lin & Yu (2002), dentre outros.

A relevncia e a contribuio do tema tambm foram referendadas pelo pronunciamento de Anthony

& Govindarajan (2007), os quais enfatizaram que estruturar e fazer funcionar um sistema de registro dos

produtos e servios transferidos de um centro de lucro

para outro um dos principais desafios da gesto empresarial. Estes autores acrescentaram que projetar

sistemas de preos transferncias um ponto fundamental do controle gerencial. A partir de tais entendimentos, considera-se relevante pesquisar nas empresas como esses procedimentos tm sido efetivamente

utilizados e qual a satisfao com eles quando analisados comparativamente ao que preceitua a literatura.

O artigo est organizado em quatro sees principais, alm dessa introduo. Seguem a reviso de

literatura, os aspectos metodolgicos, a apresentao

e anlise dos dados e as concluses. Finaliza-se o

estudo com a listagem das referncias pesquisadas

para o desenvolvimento da pesquisa.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

2. REVISO DE LITERATURA

2.1. Descentralizao e processo de gesto

empresarial

A economia do planeta ps-Segunda Guerra Mundial passou por significativas mudanas, principalmente no que tange a globalizao econmica. O

crescimento e a expanso das empresas (sejam elas

nacionais, transnacionais ou multinacionais) so os

principais indicadores da internacionalizao da

economia. Diante desse quadro, conforme enfatizou

Sanchez (1991), novas demandas deram incio a

estudos desenvolvidos, principalmente na Frana e

nos EUA, que contriburam para que as empresas

repensassem sua estrutura de gesto. As empresas

passaram a ser organizaes mais funcionais, mudando seus procedimentos de mensurao de custos e

resultados unicamente com foco nos produtos, de

modo a ampliar o foco para os departamentos e

outras unidades organizacionais. Foi nesse perodo

que se assumiram outros termos na estrutura organizacional, tais como os centros de responsabilidade,

unidades de negcios, centro de resultado etc.

No entanto, essa mudana de perfil nas empresas

trouxe outra dificuldade, ou seja, controlar uma empresa regionalizada, ou at mesmo internacionalizada, que cresce em escala progressiva e amplia

cada vez mais seu campo de atuao, diversificando

seu mix de produtos e multiplicando suas plantas e

sua estrutura operacional.

Um exemplo clssico dessa situao, segundo

Duarte (2006), o caso da empresa General Motors,

que teve de mudar a forma de gerir a organizao

para poder superar as crises vividas pela empresa entre as dcadas de 1920 a 1950. Medidas como descentralizao do processo de gesto, diviso da organizao em departamentos e reas de negcios e sua

mensurao de desempenho passaram a ser adotadas.

Essa tendncia de aumento no tamanho das

organizaes tambm levou as altas administraes

a reavaliarem suas formas de estruturao organizacional, encorajando a adoo do conceito de descentralizao. O tema descentralizao, bem como

as consequncias de sua implantao, no recente

em se tratando de gesto empresarial. Os estudos

de Vieira (1973) e Quirino (1999) destacam as caractersticas da descentralizao como um processo de

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

transferncia de poder, ou seja, algo que reflete o

grau em que o poder de deciso transferido aos

vrios nveis organizacionais.

Para Jiambalvo (2009), a descentralizao leva

necessidade de se avaliarem as unidades ou divises,

bem como os seus gerentes. Medir o desempenho

um fator crtico que estabelece regras e passa a determinar como ser o comportamento dos indivduos

e das organizaes diante de certas situaes.

A questo da medio de desempenho, de acordo

com Jensin & Mekling (2009), deve ser bem elaborada, e incluir avaliaes subjetivas e objetivas do desempenho dos gestores de subunidades de uma organizao nos seus mais diversos nveis. Escolher quais

sero as medidas de desempenho envolve a fixao

de valores e pesos para as diferentes medidas de

desempenho, visando a verificar se a conduo da

empresa est de acordo com aquilo que foi determinado em seu planejamento estratgico e operacional.

A partir da necessidade de mensurar o desempenho dos gestores de cada unidade organizacional,

tem-se a divisionalizao acompanhada da descentralizao. Enquanto a primeira refere-se criao

de divises organizacionais, a descentralizao, conforme observou Solomons (1965), significa, em sua

essncia, delegar aos gestores o poder de tomar decises nos nveis das respectivas divises.

De forma mais especfica, Santos, Couto & Gallo

(2010) destacaram que divisionalizar significa transferir o poder de tomar decises sobre os resultados

de cada unidade de negcio na qual o gestor

responsvel.

Solomons (1965) considerou como incentivos

opo pela divisionalizao trs situaes bsicas: (a)

quando a empresa procura diversificar, indicado o

uso da divisionalizao, j que ela permite diferentes

processos e comercializao; (b) diante do propsito

de desenvolvimento de talentos e treinamentos para

os futuros gestores; (c) ao se considerar que o lucro

uma boa mtrica para avaliar a diviso e, consequentemente, para manter o controle sobre ela.

Para Shor & Chen (2009), em uma empresa centralizada, pode haver ineficincias ocultas na estrutura das subdivises, nem sempre transparentes. Para

melhorar o desempenho das divises, as empresas buscam divisionalizar seu processo de gesto, podendo,

79

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

com isso, avaliar o desempenho de cada um dos gestores que tem a responsabilidade de gerar os resultados, contribuindo assim da melhor forma possvel para

a maior eficincia e eficcia da empresa. Nesse sentido, os autores em referncia afirmaram que a empresa

precisa tratar as suas divises descentralizadas como

centros de resultados independentes, permitindo que

o conjunto de preos e quantidades se baseie nas

preocupaes divisionais de maximizao do lucro.

Souza (2001b) complementou, afirmando que

uma diviso um segmento da empresa, administrada

com certo grau de autonomia, sujeita apenas s polticas estratgicas da organizao. A responsabilidade

pelos resultados somente ser bem cumprida se

estiver conjugada com certo nvel de poder de deciso de quem responde pelos resultados.

Cada organizao se estrutura instituindo o modelo divisional que lhe proporcione os melhores resultados. Este modelo pode ser organizado em linhas

de produtos (conforme a natureza de bens e servios); em linhas geogrficas (divididas por regio de

localizao); e por responsabilidade ou rea divisional

(divididas atravs de centros de responsabilidade).

Junqueira, Moraes & Silva Neto (2004) indicaram

a adoo dos centros de responsabilidade para uma

mensurao do resultado divisional e do desempenho

de cada gestor em decorrncia das aes de sua

responsabilidade. Nesse sentido, possvel denominlas como unidades gerenciais, criadas com a finalidade

de acumular informaes quanto s transaes operacionais e patrimoniais, nas quais o gestor responsvel por produzir resultados que estejam consistentes

com a estratgia da organizao.

Conforme destacaram Frezatti et al. (2009), num

processo de descentralizao, a empresa pode ser

desmembrada em qualquer tipo de diviso que os

gestores considerem apropriada, o que normalmente

ocorre em funo de produtos ou servios, em relao

localizao geogrfica. De qualquer forma, um

centro de responsabilidade um segmento de uma

empresa cujo gestor responsvel por um conjunto

de atividades. Atkinson et al. (2008) compararam um

centro de responsabilidade a um pequeno negcio

em que o gestor responsvel escalado para administr-lo a fim de promover os interesses da empresa.

Frezatti et al. (2009) esclareceram que um aspecto

importante da divisionalizao est na determinao

da unidade de gesto e mensurao do resultado.

Os autores em tela exemplificaram que uma filial pode

ser classificada como centro de investimento, com

um gestor responsvel pelo retorno do capital investido e, ao mesmo tempo, possuir centros de resultado

e centros de custos dentro da prpria filial, com

diferentes gestores e com diferentes mtricas para

avaliao do resultado e do desempenho.

Tem-se, ento, que os centros de responsabilidade

podem ser divididos em centros de custos, centros de

receita, centros de lucros (ou resultados) e centros de

investimentos, conforme apresentado no Quadro 1.

O contedo do Quadro 1 destaca as principais caractersticas de cada tipo centro de responsabilidade.

Vale salientar que, enquanto o centro de custo busca

especialmente refletir informaes usuais ao monitoramento e avaliao das operaes realizadas,

comparando os custos e despesas atuais com os que

se pretendia atingir (padro), os centros de receita

Quadro 1: Caractersticas dos centros de responsabilidade

Tipos de centros de responsabilidade

Responsabilidade

pelo controle

Centro de custo

Centro de receita

Centro de resultado

Centro de investimento

Controlado pelo gestor

Custos e despesas

Receitas

Custos, despesas

e receitas

Custos, despesas,

receitas e investimentos.

Controlado pela

alta administrao

Receitas e

investimentos

Custos, despesas,

receitas e investimentos

Investimentos

Foco para avaliao

de resultado e

desempenhor

Custos e despesas

relativos a alguma

meta

Receitas em relao

a alguma

meta

Lucro relativo a

alguma meta

Retorno do investimento

em relao a alguma

meta

Fonte: Frezatti et al. (2009).

80

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

preocupam-se unicamente com a variao das receitas, indicando, de um modo geral, como conduzir da

melhor forma possvel as atividades de vendas.

J o centro de resultado preocupa-se com o lucro

que a atividade gerou, sendo necessrio, para atingilo, o controle dos custos e despesas incorridos e das

receitas auferidas. Os centros de investimento so

mais completos, uma vez que, alm dos custos, despesas e receitas, observam tambm o nvel de investimento e o retorno que pode ser gerado.

Souza (2001b) destacou que o nvel mximo de autonomia operacional de uma unidade divisional da empresa a comandada por um gestor responsvel pelo

planejamento, execuo e controle das atividades sob

sua responsabilidade. Dependendo do nvel de autonomia delegado, o gestor decide sobre como e quais

operaes devem ser realizadas, quais produtos vender, e a que preo, em quais reas atuar e quais projetos de pesquisa e investimento devem ser priorizados.

Jiambalvo (2009) entendeu que, em empresas

divisionalizadas, importante dar assistncia aos gerentes dos seus diversos tipos de centros de responsabilidade no que tange avaliao e ao controle das

suas reas. A mensurao do resultado divisional,

apresentado na sequncia, surge para atender a tal

necessidade.

2.2. Resultado divisional

Ao se considerar, no contexto deste estudo, que

o resultado econmico uma das principais medidas

de desempenho de qualquer organizao, tornandose uma medida da eficcia organizacional (CATELLI,

1999), nas empresas divisionalizadas, a medio do

resultado divisional um procedimento de grande

ateno, pois por ele que se avaliar a performance

de cada um dos gestores de cada diviso.

Segundo Somolons (1965), um dos mais relevantes

princpios do resultado de cada diviso que ele no

deve ser aumentado por qualquer ao que reduza

o lucro total da organizao, sendo ele o mais

independente possvel da eficincia e das decises

gerenciais de qualquer outra rea de deciso.

Observa-se aqui a preocupao em que o resultado

reflita to somente os itens que so objetos de

deciso e controle do gestor divisional ou de seus

subordinados.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Este resultado divisional registrado por meio da

contabilidade por rea de responsabilidade ou por

contas divisionais das unidades de negcio. Para Frezatti et al. (2009), a contabilizao por unidades de

negcio ou reas de responsabilidade tem por objetivo registrar tambm as operaes internas realizadas entre as divises, permitindo apurao dos custos

e mensurao do resultado das mesmas.

Essa relao de preos e resultado tambm reconhecida por Souza (1992), para o qual o preo de

transferncia como instrumento gerencial uma das

atividades fundamentais da alta administrao empresarial que adota sistemas de controle e gerenciamento de resultados por diviso. Essa relevncia,

conforme explicitou o autor, decorre das possveis

consequncias que podem afetar desfavoravelmente

a motivao dos gestores e a gerao do resultado

da empresa.

A apurao do resultado pela contabilidade divisional pode trazer vantagens para a empresa. Jiambalvo (2009) mencionou algumas delas: (a) melhores

informaes, o que leva a decises de melhor qualidade; (b) resposta rpida s mudanas; (c) maior

motivao para os gerentes; (d) se uma empresa tem

uma estratgia de diversificao, a estrutura da divisionalizao facilita o trabalho de especialistas e peritos

de diferentes atividades; (e) as divises esto sujeitas

s presses para um melhor desempenho competitivo.

Jiambalvo citou tambm as desvantagens que este

mtodo de apurao pode incorporar: (a) a descentralizao pode resultar em uma onerosa duplicao

de atividades; (b) unidades organizacionais, que em

determinados momentos cooperavam entre si, podem passar a competir umas com as outras, com desvantagem geral para a empresa; (c) inexistncia de

um sistema completamente satisfatrio para assegurar que cada centro de lucro, ao melhorar seus prprios lucros, esteja melhorando os lucros da empresa;

(d) os gerentes de subunidades podem buscar

objetivos pessoais que sejam incompatveis com os

objetivos da empresa como um todo.

Alm das desvantagens descritas, controlar o resultado dos centros de responsabilidade pode acarretar dificuldades na hora de se avaliarem as operaes realizadas entre estes centros, tornando delicada e complexa a precificao dos bens e servios

entre as divises. As diversas alternativas de precifica-

81

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

o e as suas possveis repercusses constam da

prxima seo.

2.3. Preos de transferncia interna

Conforme destaca a pesquisa de Coelho (2001),

o estudo sobre os preos de transferncia teve seu

incio em 1956, por meio da National Association of

Accounts (NAA). No seu estudo, a NAA afirmou que

o objetivo dos preos de transferncia era o controle

do investimento em capital.

A partir da dcada de 1960, verificou-se o incio

de uma forte tendncia para a descentralizao e a

estruturao das organizaes em centros de resultados. Com isso, o preo de transferncia passou a ser

discutido dentro do processo de divisionalizao das

organizaes. O estudo dos preos de transferncia

conheceu um desenvolvimento mais significativo nos

anos 1980 e 1990 devido aos desafios que as organizaes em geral e as unidades industriais em particular tiveram de enfrentar em decorrncia do acirramento da concorrncia, da evoluo da tecnologia e

dos sistemas de informao, todos eles vistos como

efeitos da globalizao da economia (COELHO, 2001).

Alegria & Cosenza (2004) enfatizaram que o conceito de preos de transferncia sofreu uma ampliao desde suas primeiras aplicaes no mbito das

organizaes empresariais. De incio, eles eram definidos principalmente em funo do valor dos custos

dos produtos e servios que eram transferidos de um

centro de custo para outro dentro da mesma

organizao.

Retomando o comeo do seu desenvolvimento,

Calijuri (2000) conceituou o preo de transferncia

como o preo pelos quais os produtos e servios so

transferidos entre as unidades de negcio em uma

mesma organizao,

A fim de que os objetivos operacionais e gerenciais

sejam atingidos, e visando a avaliar o resultado de

cada centro de responsabilidade da organizao,

Junqueira, Moraes & Silva Neto (2004) argumentaram

que o preo de transferncia deve ser calculado de

forma a refletir a real contribuio de cada rea ao

resultado global da organizao.

Dada essa necessidade de mensurar, analisar e

avaliar a contribuio de cada rea de negcio da

82

empresa, Alegria & Cosenza (2004) afirmaram que

preo de transferncia interna apresenta grande relevncia quando se refere a empresas divisionalizadas

ou descentralizadas.

Anthony & Govindarajan (2007) tambm reconheceram a importncia do preo de transferncia e

argumentaram que isso ocorre porque o desempenho

econmico de um centro de responsabilidade

avaliado segundo o lucro auferido, que a diferena

entre as receitas e custos, dentre os quais se incluem

tambm as transferncias internas.

Para Atkinson et al. (2008), existem diferentes

mtodos para o clculo do valor do preo a ser

praticado entre as divises, como o preo de transferncia com base no custo, baseado no mercado,

negociado e o administrado. Alm desses, Catelli et

al. (1999) incorporaram o preo de transferncia

baseado no custo de oportunidade. Essas modalidades de clculo do preo de transferncia integram

a prxima seo.

2.3.1. Preo de transferncia com base no

mercado

Nessa modalidade, parte-se da base de que o

mercado quem principalmente dita o quanto est

disposto a pagar por aquele produto ou servio. Em

decorrncia disso, para Anthony & Govindarajan

(2007), o preo de transferncia com base no mercado a base mais apropriada para estimar o valor

das mercadorias ou servios transferidos entre os

centros de responsabilidade. Ele assim considerado ideal porque se baseia num preo normal de

mercado, de um produto idntico quele que est

sendo transferido, isto , um preo de mercado que

reflita as mesmas condies gerais do produto ao

qual se aplica o preo de transferncia. Tambm

pode ser interpretado qual o custo que a empresa

teria caso no fabricasse internamente o produto em

questo e teria de busc-lo no mercado.

Para Atkinson et al. (2008), o preo de mercado

prov uma estimativa independente do valor do

produto ou servio transferido e prov como cada

centro de responsabilidade contribui para o lucro total

ganho pela empresa na transao. Sob a tica dos

centros de responsabilidade, a unidade vendedora, em

vez de transferir a mercadoria internamente, poderia

vend-la ao mercado externo, auferindo essa receita.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

De forma semelhante, a outra unidade poderia

comprar externamente em lugar de receber a transferncias interna, caso esteja a um preo superior.

Pereira & Oliveira (1999) argumentaram em favor

da adoo do preo de mercado ajustado, o que

implica a excluso dos elementos componentes desse

preo que no existem em uma transao interna,

tais como impostos, despesas de inadimplncia, fretes

e embalagens, custos financeiros etc. Na essncia,

os autores ensejaram a necessidade de que o preo

de mercado seja analisado em sua composio, e no

simplesmente utilizado como base de comparao e

uso imediato na forma em que se encontra.

2.3.2. Preo de transferncia com base no custo

Segundo Chwolka, Martini & Simon (2008), a

teoria recomenda a utilizao de vrios modelos de

preos de transferncia, dependendo da finalidade

a que se destinam. No entanto, segundo os mesmos

autores, a evidncia emprica mostra a predominncia

de um nico modelo, ou seja, a dos preos baseados

nos custos.

Para Beuren, Grunow & Hein (2008), quando os

preos de mercado no esto disponveis, os preos de

transferncias internas podem ser definidos com base

nos custos, nas suas vrias formas de mensurao, ou

seja, determinado pelo somatrio dos custos fixos e

custos variveis alocados de forma direta ou indireta

(por meio de rateio) aos produtos ou servios.

Jordan, Neves & Rodrigues (2003) afirmaram que,

tendo por base os custos, as formas mais usuais de

calcular e fixar o preo de transferncia interna so as

seguintes: custo real, custo padro, custos padro mais

uma margem, custo marginal e preo sombra (shadow

price). Essas modalidades so discutidas na sequncia.

a) Custo real: este modelo pressupe a determinao do preo em funo dos custos efetivamente suportados para produzir o bem ou o

servio. No entanto, haver situaes em que

um preo de transferncia interno baseado no

custo real no deva ser utilizado, pois no avalia

os gestores de forma justa (principalmente

quando da existncia de ineficincias), nem os

motiva para a utilizao de servios ou produtos

internos, o que contrrio aos princpios da

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

gesto e aos interesses da empresa. Alm disso,

a prpria empresa como um todo pode ser

prejudicada no mercado, dada a ineficincia

no eliminada.

A respeito da impropriedade desse tipo de preo

de transferncia, Padoveze (1993) argumentou que

transferir ao custo efetivo pode ser um critrio, mas

o menos recomendado, tendo em vista que a

unidade pode praticar custos maiores ou indevidos,

comprometendo com essa ineficincia o resultado

das demais divises em favor do seu.

b) Custo padro: o custo padro menos problemtico que o custo real, porm pode conter

os mesmos riscos. Se os padres forem construdos buscando realmente estabelecer custos

que deveriam ser praticados, em condies externas, torna-se possvel sua utilizao, desde

que aceito entre as divises da organizao.

Beuren, Grunow & Hein (2008) esclareceram que,

quando usado o custo padro para preo de transferncia, h necessidade de adoo de um incentivo a

fim de que os padres sejam estabelecidos com

austeridade e que sejam constantemente atualizados.

Se forem ajustados sempre que houver alteraes

em qualquer dos seus componentes, isso no s dificulta a sua administrao na empresa, como tambm

pode desincentivar o centro de responsabilidade

vendedor em melhorar a sua eficincia ou os seus

custos, porquanto tal ir-se-ia traduzir numa reduo

imediata do seu preo de transferncia e o lucro.

c) Custo padro com margem: representa uma

variao do mtodo baseado no custo padro,

acrescentando uma margem de lucro desejada

(markup) sobre o custo-base numa tentativa

de aproximao ao preo de mercado.

Para Junqueira, Morais & Silva Neto (2004), a fixao de um preo de transferncia a partir de um custo

padro acrescido de uma margem tem a vantagem

de criar um esprito mais empresarial entre os centros

fornecedores e clientes. No entanto, a sua aplicao

prejudicada pelo fato de no ser fcil identificar o

quantitativo mais adequado da margem.

Padoveze (1993), de outra parte, afirmou que uma

variao do critrio do custo padro, acrescentando

ao custo uma margem padro de lucratividade, busca

83

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

aspectos adicionais de motivao entre os centros.

um dos critrios mais utilizados, pois a incorporao

de uma margem de lucro incorpora o aspecto

motivacional, e a unidade transferidora dever, em

princpio, apresentar esta margem padro de lucro

como resultado global.

d) Custo marginal: no contexto de preo de

transferncia, os custos variveis so, s vezes,

usados como sinnimos de custos incrementais

ou marginais (BEUREN, GRUNOW & HEIN, 2008). Os

custos marginais, consoante Jiambalvo (2009),

so os custos de alternativas diferentes, associados com um adicional da unidade de produo,

tambm chamado de custo marginal.

Segundo Beuren, Grunow & Hein (2008), a

utilizao desta metodologia importante quando

no existir demanda de mercado para produtos

intermedirios.

e) Preo sombra (shadow price): conforme

salientaram Beuren, Grunow & Hein (2008), o

preo sombra conhecido internacionalmente

como shadow price. Este preo identifica o

valor de uma unidade de recurso para cada

restrio, ou seja, quanto funo objetiva (normalmente, lucro), aumentar se for aumentada

cada restrio por unidade.

Segundo Reig, Picazo & Hernandez (1999), isso

significa que preos sombra devem ser computados

a fim de medir, em termos de custos de oportunidade,

o impacto das restries de uma unidade em

detrimento da outra.

informao sobre os mercados e custos e, consequentemente, so mais capazes de chegar a preos

sensatos.

Padoveze (1993) reafirmou que, quando existir

algum problema grave para obteno de preo de

mercado, a alternativa seria a negociao de um

preo de transferncia entre as partes. Outra providncia a organizao criar instrumentos para

evitar que uma unidade imponha preos a outras, ou

seja, deve haver condies mtuas de negociao,

evitando que o resultado global da empresa seja

afetado desfavoravelmente.

2.3.4. Preo de transferncia administrado

Conforme afirmaram Wachholz, Benetti & Reginato

(2005), esse preo de transferncia caracterizado

quando a alta administrao impe uma poltica de

preos. Utiliza-se quando uma transao particular

acontece de forma rotineira. Segundo as autoras

citadas, ele fcil de ser utilizado, dado que evita os

conflitos de negociao entre as duas partes da

transao.

Atkinson et al. (2008) esclareceram que, nestes

casos, as polticas de preos so impostas pela

administrao central. A empresa possui um rbitro

ou um gerente, e este, por sua vez, aplica as polticas

para a definio dos preos a serem adotados nas

transferncias entre os centros de responsabilidade.

O risco existente a possibilidade de haver um efeito

motivacional desfavorvel se os membros de algum

centro acreditarem que a aplicao de tais regras

injusta para a sua unidade.

2.3.3. Preo de transferncia negociado

Na ausncia de preos de mercado, algumas empresas permitem que os centros de responsabilidade

negociem entre si o preo a ser praticado para as

transferncias. De acordo com este mtodo, os

gestores envolvidos se renem para definir os termos

e as condies das transaes, que devero ser

aceitos pelas partes (ATKINSON et al., 2008).

Um preo de transferncia negociado frequentemente o resultado de acordos feitos entre compradores e vendedores. Uma razo para se ter as

unidades de negcio como negociadora dos seus

preos que elas geralmente possuem a melhor

84

2.3.5. Preo de transferncia com base no custo

de oportunidade

O preo de transferncia baseado no conceito de

custo de oportunidade estrutura-se a partir da premissa de que o valor dos produtos e servios transacionados entre as unidades deveria refletir o valor do

benefcio possvel de ser auferido na melhor alternativa econmica de obteno dos bens e servios

demandados (JUNQUEIRA, SILVA NETO & MORAIS, 2004).

Para Jiambalvo (2009), o custo de oportunidade

representa o valor e o benefcio que se renunciam

quando uma alternativa de deciso selecionada em

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

detrimento de outra. Isso significa que, para o gestor,

deve haver uma recompensa pela deciso de suprimento interno, dada a desconsiderao da transao

no mercado, que, neste caso, deixa de ser efetuada.

2.4. Avaliao de desempenho

Horngren, Sundem & Stratton (2006), ao tratarem

da avaliao de desempenho, destacaram que o

fator-chave de sucesso da divisionalizao e dos

preos de transferncia interna pode ser considerado

no que se refere controlabilidade.

Para El-Shishimi (2001), a maneira pela qual as

divises so controladas e avaliadas de considervel

importncia. Segundo este autor, a literatura de

contabilidade gerencial distingue o desempenho

econmico de uma diviso e o desempenho de seu

dirigente, defendendo que a avaliao do desempenho de um gestor deve ser composta apenas de

fatores sob o seu controle. Isso remete questo da

controlabilidade destacada por Horngren, Sundem &

Stratton (2006).

Dikolli & Vaysman (2005) afirmaram que uma forma

de controlar o desempenho das divises e dos gestores

a execuo do oramento. Alm do controle

oramentrio das divises, fundamental, de acordo

com Souza (2001a), que a administrao central

monitore as operaes das divises do empreendimento.

Os relatrios divisionais devem abordar os seguintes

aspectos: (a) lucros gerados com o uso dos recursos

investidos em cada diviso; (b) os mtodos e polticas

empregados para a obteno desses lucros; (c) atos que

permitam a avaliao dos gerentes das divises.

Para Jiambalvo (2009), uma medida de anlise de

desempenho que pode ser utilizada o lucro residual

(LR), definido como a parcela de resultado que

exceder um predeterminado custo de capital. Com

enfoque voltado ao mercado financeiro, centralizase na adoo do custo de oportunidade de capital,

ou custo do dinheiro. Esse entendimento tambm foi

dado por Jensen & Meckling (2009), os quais propuseram a anlise do valor econmico agregado da

diviso e consideraram esta a medida mais eficaz

porque visa a incentivar apenas as decises de investimento de valor crescente.

Sempre que possvel, o desempenho de uma diviso deve ser comparado com um modelo externo,

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

tal como o desempenho de uma empresa concorrente

que oferea o mesmo tipo de bens e servios que a

diviso em questo. Nas situaes em que as divises

estejam expostas a nveis de riscos diferentes, pode

ser conveniente aplicar diferentes taxas de custo de

capital ao mensurar o lucro residual (LR), valor

econmico adicionado (VEA), ou quando se estiver

comparando o retorno sobre ativos (ROA) com o custo

de capital (SOUZA, 2001a)

Para Anthony & Govindarajan (2008), outras

medidas de lucratividade se destacam no processo

de controlabilidade e anlise de desempenho das

divises, tais como a margem de contribuio, o lucro

direto e o lucro controlvel.

2.5. Discusso sobre preo de transferncia interna

Diversos estudos cientficos tm sido elaborados

sobre o preo de transferncia interna, tanto no Brasil

como no exterior. O primeiro foi o de Vaysman (1996),

onde o autor buscou evidenciar os custos e os benefcios da delegao de decises atravs de um sistema de preos de transferncia e de avaliao de

desempenho divisional, utilizando preos de transferncia baseados no custo. No referido estudo, foi

possvel perceber que um sistema de gesto utilizando preos de transferncia, baseado no custo, permite que a empresa controle com maior rigor os lucros

esperados, com a alta administrao contando com

relatrios dos gerentes divisionais.

No estudo de Baldenius & Rechelstein (2005), os

autores buscaram analisar o problema dos preos de

transferncia num cenrio em que uma diviso tem

o poder de monoplio na venda de um componente

tanto para clientes no mercado externo quanto para

uma diviso dentro da mesma empresa. Nessa pesquisa, foi verificado se a imposio de descontos

intracompany pode aliviar ou, mesmo, eliminar os

efeitos da dupla marginalizao. Quando a capacidade de produo da diviso efetivamente irrestrita, acha-se que os descontos aumentaro o lucro

total da empresa apenas sob certas condies. Ao

mesmo tempo, impossvel para qualquer regra de

desconto induzir os preos e as quantidades de vendas

que totalmente maximizam o lucro corporativo da

empresa. Em contrapartida, se a capacidade de produo da diviso de venda restrita, os descontos

devidamente escolhidos sero sempre para melhorar

85

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

o lucro global da empresa em relao a uma poltica

em que as transferncias internas so valorizadas ao

preo de mercado.

Tradicionalmente, os estudos sobre preo de

transferncia interna limitam-se ao problema intrafirma e, diante disso, Shor & Chen (2009) demonstraram que as empresas podem utilizar tais preos

estrategicamente como um dispositivo de coluso. A

estratgia aparente da descentralizao de preos

na configurao de decises realmente faz sentido

quando considerado no contexto estratgico, incorporando seu impacto sobre a indstria. Os resultados

do trabalho tambm fornecem algumas explicaes

sobre por que e como a descentralizao uma

alternativa de arquitetura organizacional que est se

tornando cada vez mais popular em muitas indstrias.

No Canad, o estudo de Steiner (2007) analisa as

implicaes estratgicas dos preos de transferncia

para o projeto organizacional como o resultado da

imposio de fortes pressupostos informativos sem a

considerao explcita dos incentivos complementares

no desenho organizacional. Com base nesse estudo,

o autor concluiu que uma poltica de preos de

transferncia deve ser considerada quanto sua

habilidade de afetar positivamente os lucros, a

exigncia de tempo mnimo para se chegar a um preo

de transferncia adequado, e sua capacidade de

abordar a noo de conflitos e justia sobre os preos

entre os gestores das unidades. Isso implica a

necessidade de concepo e anlise das polticas de

preos de transferncia num contexto mais global da

organizao, inclusive quanto ao potencial de explorar

a complementaridade da estratgica organizacional.

Dando sequncia pesquisa sobre preo de transferncia, Beuren, Grunow & Hein (2008) objetivaram

identificar os mtodos de preo de transferncia

interna utilizados nas maiores indstrias do Brasil,

concluindo pelo preo baseado no custo.

O estudo de Santos, Couto & Gallo (2010) buscou,

por meio de um estudo de caso, verificar se uma

empresa subsidiria brasileira de um grupo francs

faz uso dos conceitos de preo de transferncia. Foi

identificado que a empresa faz uso desses conceitos

e aplica o mtodo baseado no custo real, considerado

o que menos afeta as relaes internas, pois est

abaixo do valor de mercado.

86

3. ASPECTOS METODOLGICOS

Do ponto de vista da abordagem, a pesquisa se

classifica como exploratria, uma vez que proporciona

familiaridade com o problema (MENEZES & SILVA, 2001).

Quanto natureza, aplicada, tendo em vista que o

seu objetivo envolve o tratamento do assunto sob o

foco do que ocorre na realidade. Tem tambm a

caracterstica de um estudo qualitativo, uma vez que

no ocorre a no utilizao de tcnicas estatsticas,

e sim da discusso dos resultados com nfase no seu

significado (GIL, 1999).

O desenvolvimento do trabalho ampara-se na

estratgica metodolgica do estudo de caso mltiplo.

Conforme definido por Yin (2001), os estudos de caso

ressaltam o exame contextual detalhado de um

nmero limitado de eventos ou condies e seus relacionamentos. O objeto de investigao geralmente

uma entidade, uma pessoa ou um grupo de pessoas.

Ao usar mltiplos casos, cada caso tratado como

um nico, com as concluses contribuindo com

informaes para o estudo como um todo.

Ainda de acordo com Yin (2001), no estudo de

caso, faz-se uma investigao emprica sobre um

fenmeno contemporneo dentro do seu contexto

de vida real, quando as fronteiras entre o fenmeno

e o contexto no so claramente evidentes, e em

que mltiplas fontes de evidncia so usadas.

O estudo envolve a participao de trs empresas

industriais atuantes em ramos de atividades diversos

e situadas no Estado do Rio Grande do Sul. As

empresas so classificadas como de mdio e grande

porte, com base no faturamento bruto anual, parmetro este estabelecido por BNDES (2010).

A investigao abordou diferentes mtodos de

coleta de dados para a produo do estudo, utilizando-se, alm de pesquisa documental via exame de

relatrios gerenciais, tambm da aplicao de entrevista semiestruturada, conforme detalhado por Van

Maanen (1983).

As perguntas foram direcionadas para um nmero

limitado de eventos. Para ajudar na formulao das

questes, partiu-se de uma reviso da literatura, a

definio da finalidade do estudo de caso e uma

determinao prvia do pblico potencial. Para as

entrevistas, foram elaborados quesitos semiestrutu-

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

rados que geraram repostas abertas, com o objetivo

de alcanar informaes sobre o uso do preo de

transferncia interno pelas empresas e como estes

afetam o processo de gesto.

O Quadro 2 apresenta informaes centrais sobre

elas, envolvendo os seguintes dados: (a) ano de fundao; (b) pas e Estado sede das unidades; (c) quantidade de funcionrios; (d) mercados de atuao; (e)

quantidade de divises. Com estas informaes,

possvel traar um primeiro comparativo entre as

empresas.

Os quesitos relacionados no roteiro da entrevista

buscaram, em um primeiro momento, caracterizar a

empresa e o respondente, e posteriormente seguiram

as abordagens expostas no aporte terico, na seguinte ordem: gesto centralizada / descentralizada;

avaliao de desempenho dos gestores; modelo

divisional; principais centros de responsabilidade;

preo de transferncia interno (forma de clculo e

contribuies a gesto). Todo o contedo foi direcionado para o objetivo de identificar as prticas de

utilizao de preos de transferncia interna.

Observa-se que as empresas 2 e 3 so as mais

antigas, uma delas fundada h 62 anos, e a outra h

56. Apesar de menor, a empresa 1 tambm j tem

uma longa trajetria, com 37 anos de existncia.

Todas so indstrias gachas e possuem sede administrativa no Rio Grande do Sul. Uma delas uma

empresa transnacional com plantas em vrios pases

da Amrica Latina. Quanto quantidade de funcionrios, destacam-se novamente as empresas 2 e 3,

com 1.739 e 1,5 mil respectivamente.

Como forma de manter o rigor da pesquisa cientfica, foi realizado um protocolo de estudo de caso a

fim de formalizar a estruturao da pesquisa. O

protocolo definido estabelece questes importantes

para a pesquisa, conforme citado por Yin (2001),

sendo eles: (a) viso geral do projeto contendo os

objetivos, questes bsicas e o referencial terico que

suportar o estudo; (b) procedimentos de campo para

a realizao das entrevistas, incluindo reviso das informaes prvias, documentos importantes a serem

analisados, relao dos entrevistados e o roteiro da

entrevista; (c) plano de anlise para cada estudo e

um esboo do relatrio individual; e (d) plano de

anlise para a avaliao conjunta dos casos e concluso sobre os resultados encontrados.

Observa-se que h relao entre as indstrias

fundadas h mais tempo e com maior nmero de

funcionrios, maior diversidade de mercados e

organizadas em forma de divises. Alm dessas

caractersticas gerais, tambm foi verificada a receita

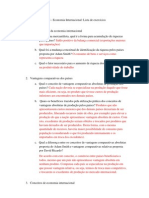

bruta, apresentada na Figura 1.

4. APRESENTAO E ANLISE DOS DADOS

4.1. Breve caracterizao das empresas

As empresas que fizeram parte deste estudo so

todas indstrias, cujas sedes administrativas esto

situadas no Estado do Rio Grande do Sul (RS).

Figura 1: Receita bruta mdia anual das empresas (em R$ mil)

Fonte: dados da pesquisa.

Quadro 2: Caracterizao geral das empresas

Empresas

Fundao

Localizao

Nmero de Funcionrios

Segmento de atuao

Divises

No h

Empresa 1

1973

Brasil (RS)

150

Indstria moveleira para

lojas comerciais

Empresa 2

1948

Brasil (RS, PR e SP)

e cinco pases da

Amrica Latina

1.740

Indstria qumica de

adesivos e derivados plsticos

Empresa 3

1954

Brasil (RS, MS,

PR e PE)

1.500

Indstria eletrometalrgica

e hidralica

Fonte: dados da pesquisa.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

87

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

Considerando-se o faturamento bruto como

parmetro para classificar o porte de empresas

(BNDES, 2010), possvel observar que a empresa 1

pode ser considerada como de mdio porte, e as

demais, empresas 2 e 3, de grande porte.

4.1. Empresa 1

Modelo de gesto

A estrutura departamentalizada e a gesto,

centralizada. O proprietrio desempenha os papis

de diretoria e outros membros da famlia (cunhado e

irm) desempenham funes de gerncia.

H inteno em profissionalizar a empresa e

descentralizar a gesto. Decises ao encontro dessa

inteno foram tomadas h dois anos, tais como a

formao de um grupo para trabalhar com os riscos

inerentes ao negcio (formado por contador, advogado, assessor de marketing). Uma das aes deste

grupo foi delegar um cargo de gerncia que estava

na famlia para um profissional contratado: a gerncia

administrativa financeira, que antes era desempenhada pela esposa do proprietrio e que passou a

ser executada por um profissional contratado.

A empresa possui uma nica planta que comporta

todos os setores produtivos, comerciais e administrativos. No h controle por divises como centro

de responsabilidade, ou seja, o negcio gerenciado

como um todo, atravs das receitas e custos de cada

projeto. A contabilidade terceirizada, aspecto relatado como fator limitativo ao acesso de informaes

de cunho gerencial. A apurao por projetos no

precisa, e um dos fatores apontados para este problema informacional o fato de o sistema integrado de

gesto (ERP) no estar funcionando de forma plena.

Quando explanado sobre o que seria um modelo

divisional, o entrevistado mostrou-se interessado,

citando, inclusive, o exemplo de seu principal cliente,

no qual constatou a concorrncia entre as divises.

Uma das dificuldades citadas para implantar um

modelo divisional recai no mesmo problema de gerao de informaes j apresentado. O entrevistado

informou no ter informaes seguras, ou seja, o

gestor no consegue acompanhar a evoluo dos

custos de forma on-line. Nesse sentido, somente

toma conhecimento do desempenho do negcio aps

88

o balano do ms ser entregue pela contabilidade

externa.

Avaliao de desempenho

Os coordenadores dos setores so avaliados mediante metas que so comparadas ao final de determinado perodo. Como exemplo, pode ser citada a

rea de vendas (tem-se aqui um centro de receita),

que avaliada pelas metas de vendas estipuladas

para o ms, ou a rea de engenharia (tem-se aqui

um centro de produo), cujos critrios de avaliao

so pendncias e falhas no desenvolvimento dos projetos negociados pelo comercial.

Centros de responsabilidade utilizados

A estrutura departamentalizada, base do controle realizado pela diretoria. Esse o nico indcio de

centro de responsabilidade utilizado, como sinalizado

no tpico anterior (centro de receita e de produo).

No h uma estrutura de gestores por centros de

custos, resultado ou investimento nos moldes do contedo apresentado no Quadro 1.

Preos de transferncias internas

No foi identificada a prtica de preos de transferncia interna, provavelmente devido ao fato de no

possuir divises. O entrevistado conhece a existncia

de preos que precisam ser cobrados entre as

divises, mas reconheceu no ter conhecimento dos

possveis modelos e da forma de clculo.

Dado o interesse do entrevistado, nessa oportunidade foram apresentados alguns princpios que precisam ser observados para a implantao de uma gesto organizacional descentralizada por reas de

responsabilidade e da utilidade dos preos de transferncias. A necessidade de uma estrutura organizacional assim formalizada, e de um sistema contbil mais

sistematizado, de preferncia realizado internamente,

foram outros aspectos esclarecidos ao entrevistado.

O relato apresentado pelo entrevistado ratifica o

contedo de outros estudos sobre o tema (SOLOMONS,

1965; FREZATTI et al., 2009; SHOR & CHEN, 2009), ou seja,

apesar de estar caminhando para uma estrutura

descentralizada, a empresa 1 ainda tem vrias etapas

estruturais a cumprir. Tais etapas so consideradas

necessrias a uma gesto descentralizada e consequente adoo da sistemtica de preo de transfeGesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

rncia interna para sustentar os procedimentos de

avaliao de desempenho divisional.

4.2. Empresa 2

Modelo de gesto

A companhia adota o modelo de gesto descentralizado; h delegao de poderes aos gestores das

unidades de negcio, os quais tm um limite de atuao bem claro e estabelecido por polticas internas.

At aproximadamente o ano de 1990, os negcios

da companhia eram gerenciados como um todo, sem

diviso por reas de negcios. Aps este ano, passouse a adotar um modelo divisional, deciso esta que

foi institucionalmente acatada, principalmente devido

ao fato de que, naquele ano, houve aquisies de

novos negcios, diferentes dos j existentes. Notase aqui, conforme apresentado pela literatura (VIEIRA,

1973; QUIRINO, 1999; DUARTE, 2006), que a gesto

divisional foi uma consequncia natural do crescimento da estrutura de negcios das organizaes.

O modelo adotado foi de unidade de negcio

UEN, formatada por segmento de produo. Neste

modelo, houve a descentralizao do poder de

deciso, j que a delegao foi transferida para o

gestor divisional.

As principais ferramentas de gesto divisional utilizadas so planejamento estratgico, plano oramentrio e relatrios de avaliao de desempenho

divisional, compostos por diversos indicadores financeiros e no financeiros.

Segundo os gestores, as principais contribuies

do modelo de gesto utilizado, so as seguintes: (a)

possibilidade de comparao com o ambiente externo

por segmento (principalmente concorrncia); (b)

estabelecimento de cenrios e projees de onde se

pretende chegar; (c) fatia de mercado atingida e

projetada para o segmento de negcio; (d) projeo

de cenrios por segmento e definio dos rumos do

negcio como um todo.

No h inteno da companhia em mudar de

modelo divisional, somente em aperfeioar o modelo

existente via melhor uso das ferramentas e tcnicas

de gesto atualmente utilizadas.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Avaliao de desempenho

Dois momentos foram relatados como essenciais

avaliao de desempenho das divises: (a) avaliao

de desempenho do prprio gestor de unidade; e (b)

apresentao e discusso sobre os resultados das

divises com a alta administrao.

A avaliao de desempenho dos gestores divisionais ocorre com base em contrato de metas firmado

entre o gestor e a presidncia executiva. Este contrato

estabelecido mediante regras existentes em uma

poltica de distribuio de benefcios. Neste sistema, os

gestores com desempenho considerado acima de

satisfatrio so premiados em condies predeterminadas. Segundo os entrevistados, muitas vezes o valor

das premiaes est vinculado base de 80%, em

relao ao desempenho da unidade, e 20%, em funo

do resultado global da empresa. Isso faz parte da estratgia da empresa em comprometer os gestores no

somente com o resultado de suas reas de controle,

mas tambm com o resultado global da empresa.

A empresa tem um sistema formal de relatrios

de desempenho divisional, fortemente amparado no

sistema contbil, considerado relevante para a anlise das divises. A elaborao deles realizada nos

dez primeiros dias aps o encerramento do ms, pela

rea corporativa de controladoria que processa as

informaes e elabora uma apresentao individual

com os dados de cada negcio. H uma reunio mensal de diretoria, onde estas informaes so apresentadas para diretoria executiva e para os gestores

das demais unidades de negcio.

Centros de responsabilidade utilizados

A organizao utiliza centros de custos, de receita

e de resultado. Os investimentos so controlados mais

na esfera corporativa, apesar da participao dos

gestores tanto na proposio como aprovao.

Os centros de responsabilidade so monitorados

mediante oramento anual, que comparado com o

realizado. Os desvios relevantes precisam ser justificados pelos gestores divisionais. A participao do

gestor divisional no momento do oramento necessria, pois ele coordena a execuo do oramento

das suas unidades e negocia a aprovao do oramento com a presidncia executiva. Aps a aprovao do oramento, cabe ainda ao gestor a aprovao da execuo de quaisquer despesas ou

89

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

compras gerais, at o limite de 15 mil reais, desde

que anteriormente aprovados no oramento.

Quanto aos investimentos, h uma poltica que rege

os investimentos realizados no grupo. Este documento

demonstra a existncia de nveis diferentes de alada

para aprovao, sendo o poder de deciso do gestor

divisional limitado aprovao de investimentos

previstos no oramento at o valor de 50 mil reais por

ms, ou investimentos at o valor de 25 mil reais por

ms, independentemente de planejamento.

Preos de transferncias internas

Nem todas as divises da companhia realizam transferncia de produtos entre elas. As transferncias

ocorrem principalmente entre uma unidade do Brasil

e as da America Latina, e so originadas pelo fato de

que a unidade brasileira produz um insumo utilizado

nas demais unidades da America Latina.

Sempre que as transferncias ocorrem, elas so realizadas pelo valor do custo padro mais margem. Foram

identificados percentuais de margem de contribuio

diferentes entre as unidades. Houve o relato de

transferncia realizada com margem de 10%, enquanto

outro gestor afirmou transferir com 15% de margem.

Como justificativa de definio do mtodo utilizado, foi citado que ele permite cobrir os custos e

trazer uma pequena margem unidade transferidora,

margem esta inferior ao valor que seria vendido no

mercado. Essa uma forma, inclusive, de viabilizar

os negcios da unidade compradora.

Segundo os gestores, no h inteno de mudana de critrio para o clculo, dado que o atual tem

atendido aos planos estratgicos da organizao. Como vantagem da utilizao do preo de transferncia

para fins gerenciais, afirmou-se que, apesar de o volume financeiro no ser to expressivo, estas transaes viabilizam avaliaes mais consistentes das

divises e mais motivadoras aos seus gestores.

Observa-se que a empresa 2 apresenta estrutura

adequada para uma gesto descentralizada. Foi declarada a adoo do preo de transferncia baseado

no custo padro; entretanto, a utilizao de diferentes

margens pode indicar que, na prtica, adota-se um

preo negociado (ou custo mais margem negociada),

mas, mesmo assim, baseado em custos. Esse procedimento est de acordo com o entendimento dado

90

por pesquisadores da rea, conforme indicaram Padoveze (1993) e Atkinson et al. (2008).

4.4. Empresa 3

Modelo de gesto

A organizao adota um modelo descentralizado,

cujas divises se reportam administrao central,

rgo gestor do negcio como um todo. Apesar de

haver delegao de poder, as unidades e a profissionalizao da gesto da empresa ainda carecem

de maiores avanos j que a diretoria est totalmente

relacionada com a famlia fundadora e principal acionista da empresa.

At 2008, a empresa era organizada por diviso

de vendas que tinha um atendimento diferenciado

por segmento. Porm, a indstria e a rea administrativa possuam a gesto centralizada.

A partir de 2009, passou-se a adotar o modelo divisional por unidade de negcio, estruturado com base

no segmento de produo. A deciso por divisionalizar

tambm a fbrica, foi a possibilidade de gerir as operaes com mais eficincia e eficcia, ao mesmo tempo

que se teria maior transparncia nos atos negociais

de cada diviso. Outro aspecto favorvel foi a melhora

no sistema de informaes sobre as receitas, custos e

resultado de cada um dos diferentes segmentos.

Mais especificamente, os gestores consideram que

as principais vantagens da adoo deste modelo so

as seguintes: (a) proporcionar segurana dos negcios, maior controle e autonomia das decises delegadas aos gestores; (b) permitir focar o segmento de

mercado; (c) avaliar as estratgias e aes desenvolvidas pelo gestor da diviso; (d) refletir juntamente

sobre o desempenho do gestor divisional; (e) provocar

mais rapidez na identificao de discrepncias do

custo dos produtos.

Foi citado como desvantagem da utilizao deste

modelo o fato de que, em alguns casos, criam-se

animosidades e rivalidades entre gestores de divises.

Avaliao de desempenho

A anlise individual da avaliao de desempenho

das divises foi relatada como ponto importante do

modelo divisional, sendo possvel, por meio dela,

identificar ineficincias de custos e processos que

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

antes no eram transparentes no sistema de

informaes.

Esta avaliao ocorre pela anlise dos resultados

e indicadores financeiros e no financeiros de cada

diviso. feita a verificao do percentual que a diviso atinge em relao s metas estipuladas no oramento anual, levando-se em conta os investimentos,

as receitas, custos e despesas oradas.

Verifica-se que, desta forma, o oramento passou

a ser um instrumento relevante no processo de planejamento, controle e avaliao do desempenho das

divises e dos gestores. A preocupao em vincular

unidade e ao gestor somente as transaes e os valores que esto sob sua direta ao considerado um

dos procedimentos que mais trouxe confiabilidade e

credibilidade ao sistema de avaliao de desempenho.

Centros de responsabilidade utilizados

A empresa realiza o oramento por centros de

investimento, receita e custo, projetando desta forma

o oramento anual, base para monitorar os gastos e

resultados.

Alm dos gestores divisionais, h gestores dos centros

de custos e de receitas que devem monitorar o valor

realizado, comparando-o com o oramento aprovado.

Preos de transferncias interna

O preo de transferncia definido pela companhia como meio de transferir o custo de um produto

de um centro de responsabilidade para o de outro

centro, utilizado somente com foco gerencial.

A organizao procura tornar o mais independente

possvel as suas divises, utilizando estas transferncias somente quando no h produto disponvel no

mercado a um custo menor, ou quando se trata de

um servio administrativo. Desta forma, h transferncia dos servios administrativos prestados pela

rea corporativa valorados mediante percentual do

custo estabelecido com base no histrico do ano anterior, parmetro de transferncia para todo o ano.

Quanto aos produtos, a transferncia realizada

pelo custo real de produo, entendido pelos gestores

como uma forma de no beneficiar a unidade

produtora uma vez que ela s reembolsada do custo

incorrido. Conforme visto na reviso de literatura, essa

interpretao pode ser enganosa, dada a possvel

transferncia de ineficincias. Em sendo assim, o

prejuzo no somente da diviso compradora, em

benefcio da diviso vendedora, mas da empresa como

um todo, tendo em vista a perda de competitividade

de mercado. Esse aspecto apresentado no estudo

desenvolvido por Jordan, Neves & Rodrigues (2003).

4.5. Anlise comparativa dos casos estudados

Para realizar uma anlise dos principais achados,

elaborou-se o Quadro 3, no qual so apresentados

os principais aspectos identificados com relao aos

cinco elementos principais da pesquisa: modelo de

gesto, avaliao de desempenho, modelo de divisionalizao, centros de responsabilidade e mtodo do

preo de transferncias internas.

Verificou-se, pelos dados coletados, que nas duas

empresas de maior expresso que se faz presente

Quadro 3: Sntese dos resultados

Foco de anlise

Empresa 1

Empresa 2

Empresa 3

Modelo de gesto

Centralizado

Divisionalizado

Divisionalizado

Avaliao de desempenho

Realizado de modo

centralizado

H avaliao de desempenho H avaliao de desempenho

do gestor e do resultado de

do gestor e do resultado

e departamentalizado

desempenho das unidades

que gerencia

de desempenho das

unidades que gerencia

Modelo de divisionalizao

No h

Organizado em linhas de

produtos

Organizado em linhas

de produtos

Centros de responsabilidade

No h

Centro de receita, de custos

e de investimento

Centro de receita, de

custos e de investimento

Mtodo do preo de transferncia

No h

Custo padro mais margem

Custo real

Fonte: dados da pesquisa.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

91

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

um modelo de gesto descentralizado. Os respondentes da empresa 1, de mdio porte e que ainda

adota um modelo centralizado, manifestaram a

necessidade de caminhar para um modelo semelhante

ao descentralizado.

A anlise dos dados das empresas descentralizadas, as empresas 2 e 3, revela procedimentos bastante consistentes e alinhados com o contedo da

literatura que trata do tema. Nota-se que h a preocupao em delegar autoridade aos gestores das

unidades divisionais criadas, e com um processo de

avaliao de desempenho que respeita a sua autonomia decisria, ou seja, no avali-lo por aes e

resultados que esto fora da sua esfera de atuao

direta. De fato, esse posicionamento das empresas

2 e 3 vai ao encontro dos resultados dos estudos

desenvolvidos por Sanchez (1991), Dias (1991) e

Duarte (2006), os quais constatam a preferncia de

um modelo de gesto descentralizado para empresas

de grande porte.

Dada a existncia de centros de responsabilidade

na modalidade dos centros de resultados (custos e

receitas), a utilizao da sistemtica de preos de

transferncia se faz presente como forma de avaliar

de maneira especfica os resultados gerados pelas

unidades e pelos gestores. Esse achado da pesquisa

novamente ratifica o entendimento que dado pela

literatura, tanto em trabalhos iniciais sobre o tema

(S OLOMONS , 1965) como em outros mais recentes

(JIAMBALVO, 2009).

A modalidade preferencialmente adotada pelas

empresas para determinao do preo de transferncia centra-se no critrio baseado em custos, com

algumas variaes. De fato, enquanto na empresa 2

dada preferncia ao custo padro mais uma margem, na empresa 3 adota-se o custo real. Essas

modalidades de formao do preo de transferncia

esto consistentes com o apresentado em outros

estudos, como o de Jordan, Neves & Rodrigues (2003),

os quais abordaram as possveis variaes do preo

de transferncia baseado em custos. Tais autores

destacaram, inclusive, as possveis desvantagens da

sua utilizao para efeito de avaliao de desempenho das unidades organizacionais. Apesar dessas

possveis desvantagens, os resultados aqui apresentados ratificam outros de pesquisas recentes (BEUREN,

GRUNOW & HEIN, 2008; SANTOS, COUTO & GALLO, 2020), os

92

quais tambm identificaram a predominncia de

adoo do preo de transferncia baseado em custos.

Mesmo com tais deficincias, essa consistncia de

resultados das pesquisas efetuadas com amostras

diferentes sugere que as empresas sentem mais

confiana e segurana de preos baseados em custos,

talvez por ser um valor mais objetivamente conhecido

e controlado por elas. Constata-se, assim, que as

empresas esto distantes da adoo do preo baseado no mercado, tido pela literatura como o mais til

deles (PEREIRA & OLIVEIRA, 1999; ANTHONY & GOVINDARAJAN,

2007; ATKINSON et al., 2008), preferindo trabalhar com

valores da sua realidade interna.

Alm dos estudos j citados, os resultados dessa

pesquisa, quanto predominncia do preo de preferncia baseado em custos, tambm esto consistentes com outros realizados no Pas, como Jordan,

Neves & Rodrigues (2003), ou no exterior, por Chwolka, Martini & Simons (2008).

5. CONCLUSES

O objetivo desta pesquisa foi analisar se o preo

de transferncia interna utilizado por indstrias

gachas no processo de uma gesto descentralizada.

Das trs empresas que fizeram parte do estudo de

casos mltiplo, apenas a empresa 1 acha-se fora da

realidade de uma empresa divisonalizada e descentralizada. Dessa forma, os achados vinculados ao tema do estudo esto representando a realidade das

duas outras empresas. Ressalta-se, entretanto, que

mesmo na empresa 1, de menor porte, h manifestaes de que isso passar a fazer parte do seu

modelo de gesto.

Constatou-se que tanto a empresa 2 como a 3

adotam um modelo formal de gesto descentralizada,

realmente uma necessidade, dadas as suas dimenses geogrfica, econmica e operacional, com vrios

segmentos de negcios integrados e com plantas no

Brasil e, no caso da empresa 2, no exterior. No geral,

pode ser observado que, nos modelos adotados, h

consistncia quanto aos aspectos de delegao de

responsabilidade e critrios de avaliao de desempenho. Nesse aspecto, as empresas pesquisadas adotaram procedimentos e estruturas consistentes com

o que tem sido apresentado pela literatura que trata

do tema.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

Marcos Antonio Souza, Mauricio Farias Cardoso e Rosane Machado

Quanto ao preo de transferncia, e contrariamente ao considerado pela literatura, o preo estabelecido com base no mercado no o adotado pelas

empresas. Apesar das reconhecidas limitaes, as

empresas optaram por utilizar o preo com base em

custos, com alguma variao entre as empresas. Na

empresa 2, adota-se como base o custo padro mais

uma margem e, na empresa 3, o custo real. Esses

achados da pesquisa ratificam os resultados de outras

pesquisas semelhantes, nas quais o preo baseado

em custos o predominante.

Apesar das potenciais limitaes de se utilizar o

custo como base de formao do preo de transferncia interna, h de se reconhecer que as empresas deram um avano em relao aos sistemas mais

ortodoxos de gesto. De fato, ainda que realizadas

com as limitaes destacadas, e de acordo com a

manifestao dos entrevistados, os sistemas adotados possibilitam uma gesto mais eficaz sobre os

recursos consumidos pelas operaes, assim como

avaliar as contribuies setoriais na construo do

resultado global da empresa.

Os resultados da pesquisa, consistentes com outras

pesquisas no que se refere predominncia da adoo de preos baseados em custos, permitem supor

que as empresas procuram vincular a avaliao de

desempenho com o controle de custos. Alm disso,

tambm possvel supor que os custos internos so

interpretados como elementos passveis de controle

pela empresa, contrariamente ao preo de mercado,

uma varivel externa fora do controle interno.

Mesmo sendo um tema tradicional no mbito da

contabilidade gerencial e da gesto empresarial, o

preo de transferncia ainda carece de estudos de

maior profundidade. O contedo deste estudo sinaliza

que h significativo potencial de contribuio de um

estudo de caso nico, realizado com a profundidade

necessria para refletir em detalhes as contribuies

e mudanas efetivamente provocadas pela adoo

da sistemtica de preos de transferncia; inclusive,

compreender por que se adota um mtodo (baseado

nos custos), e no outro (baseado no mercado). Alm

disso, com tais estudos, tambm ser possvel confirmar, ou no, as suposies apresentadas no pargrafo anterior.

Enfim, acredita-se que um estudo desse tipo

poder evidenciar a efetiva contribuio dos tradicionais desenvolvimentos tericos realizados sobre o

tema e, possivelmente, avanar para novos desenvolvimentos.

REFERNCIAS

ALEGRIA, Ana Isabel Z. & COSENZA, Jos Paulo. Diseo

de los precios de transferencia como estratgia

para la evaluacin de la gestin. Revista Iberoamericana de Contabilidad de Gestin, n. 3. p. 97-132,

2004.

A NTHONY , Robert N. & G OVINDARAJAN , Vijay.

Management control system. 12. ed. New York:

McGraw-Hill Irwin, 2007.

ATKINSON, Anthony A.; BANKER, Rajiv. D.; KAPLAN, Robert

S. & YOUNG, S. Mark. Contabilidade gerencial. So

Paulo: Atlas, 2008.

AUTREY, Romana L. & BOVA, Francesco. Gray markets

and multinational transfer pricing. Harvard Business

School, Accounting & Management Unit, Working

Paper, n. 09, Social Science Research Network, 2009.

BALDENIUS, Tim & REICHELSTEIN, Stefan J. External and

internal pricing in multidivisional firms. Journal of

Accounting Research, v. 44, n. 1, p. 1-28, March, 2006.

Gesto & Regionalidade - Vol. 27 - N 79 - jan-abr/2011

BEUREN, Ilse Maria; GRUNOW, Alosio & HEIN, Nelson.

Mtodos de preo de transferncia interna utilizados nas maiores indstria do Brasil. In: 8o CONGRESSO

USP DE CONTROLADORIA E CONTABILIDADE. Anais... So

Paulo: FEA/USP/Fipecafi, 2008.

BANCO NACIONAL DE DESENVOLVIMENTO ECONMICO E SOCIAL

BNDES. Carta Circular n. 10/2010, de 05 de maro

de 2010. Dispe sobre alterao das normas relativas ao porte das beneficirias. Rio de Janeiro:

BNDES, 2010.

CALIJURI, Mnica Sionara S. Preos de transferncia:

oportunidades e restries fiscais nas transaes

internacionais. In: VII CONGRESSO BRASILEIRO DE CUSTOS

CBC. Anais... Recife: Associao Brasileira de Custos, 2000.

CATELLI, Armando (org.). Controladoria: uma abordagem da gesto econmica. So Paulo: Atlas, 1999.

93

PREO DE TRANSFERNCIA INTERNA COMO INSTRUMENTO GERENCIAL:

UM ESTUDO DA UTILIZAO POR INDSTRIAS LOCALIZADAS NO ESTADO RIO GRANDE DO SUL

REFERNCIAS

CHEN, Cheng Hua. Case study application of VSM

to transfer pricing. v. 18, n. 4, p. 379-394, August,

2005.

CHWOLKA, Anne; MARTINI, Jan Thomas & SIMONS, Dirk.

The value of negotiating cost-based transfer prices.

Work Papers Series. Social Science Research Network. Stanford School, July, 2008.

COELHO, Maria Hlder Martins. Os preos de transferncia. Revista de Contabilidade e Comrcio, n.

225, p. 109-137, Porto, Universidade do Porto, julho,

2001.

DIAZ, Antonio Lopez & GARCA, Francisco Javier M.

Aspectos metodolgicos de la auditoria de gestion

Parte 1 y 2. In: II CONGRESO INTERNACIONAL DE COSTOS.

Anais... Asuncin: Institut International de Cots,

1991.

DIKOLLI, Shane S. & VAYSMAN, Igor. Information technology, organizational design, and transfer pricing.

Journal of Accounting and Economics, v. 41, n. 1-2,

p. 201-234, April, 2006.

DUARTE, Alexandre Henrique M. Uma anlise das

ambiguidades do modelo de gesto descentralizado um estudo de caso. 2006. Dissertao

(Mestrado em Cincias Contbeis) Faculdade de

Economia e Finanas do Instituto Brasileiro de Mercado de Capitais. Rio de Janeiro: IBMEC.

EL-SHISHIMI, H. Divisional performance measurement:

an examination of the potential explanatory factors.

Working Paper Series. Social Science Research Network, 2001.

FREZATTI, Fbio; ROCHA, Welington; NASCIMENTO, Artur

Roberto do & JUNQUEIRA, Emanuel R. Controle gerencial: uma abordagem da contabilidade gerencial no