Você também pode gostar

- Sistema Denoxtronic Bosch PDFDocumento4 páginasSistema Denoxtronic Bosch PDFAlexandre Dantas Henrique67% (6)

- Folha de PagamentoDocumento2 páginasFolha de Pagamentorafael batista de paulaAinda não há avaliações

- Holding FamiliarDocumento4 páginasHolding FamiliarAnderson Beghini0% (1)

- Coleção Pajeú AerolândiaDocumento65 páginasColeção Pajeú AerolândiamariohelderfilhoAinda não há avaliações

- Resumo LEI #6.938, DE 31 DE AGOSTO DE 1981Documento4 páginasResumo LEI #6.938, DE 31 DE AGOSTO DE 1981Wagner FreiriaAinda não há avaliações

- Reg PP Cap 01B Versão 03-16 PDFDocumento35 páginasReg PP Cap 01B Versão 03-16 PDFPrincia FernandaAinda não há avaliações

- Mensagem Presidencial 2020Documento107 páginasMensagem Presidencial 2020Jailton SantosAinda não há avaliações

- Formulario de Creditos 2012 Localizador de GastoDocumento3 páginasFormulario de Creditos 2012 Localizador de GastoJailton SantosAinda não há avaliações

- Lei 9.969 de 110500 PDFDocumento4 páginasLei 9.969 de 110500 PDFMaria Jose SantosAinda não há avaliações

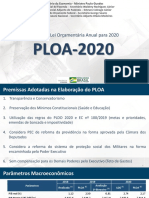

- Texto Do Projeto de Lei Orcamentaria 2020Documento12 páginasTexto Do Projeto de Lei Orcamentaria 2020Jailton SantosAinda não há avaliações

- Comparativostachadonegritado LOA2019 Vs LOA2020Documento15 páginasComparativostachadonegritado LOA2019 Vs LOA2020Jailton SantosAinda não há avaliações

- Comparativotrscolunas LOA2019 Vs PLOA2020 Vs LOA2020Documento25 páginasComparativotrscolunas LOA2019 Vs PLOA2020 Vs LOA2020Jailton SantosAinda não há avaliações

- PLOADocumento17 páginasPLOALobo ThiAinda não há avaliações

- Anexo VIDocumento2 páginasAnexo VIJailton SantosAinda não há avaliações

- Lei 11647 LOA de 240308Documento8 páginasLei 11647 LOA de 240308Maria Jose SantosAinda não há avaliações

- Volume VDocumento450 páginasVolume VJailton SantosAinda não há avaliações

- Volume IIIDocumento190 páginasVolume IIIJailton SantosAinda não há avaliações

- Volume IVDocumento1.302 páginasVolume IVJailton SantosAinda não há avaliações

- Volume VIDocumento182 páginasVolume VIJailton SantosAinda não há avaliações

- ANL13978 Vol 1Documento499 páginasANL13978 Vol 1Jailton SantosAinda não há avaliações

- Volume IIDocumento373 páginasVolume IIJailton SantosAinda não há avaliações

- Anexo IVDocumento1 páginaAnexo IVJailton SantosAinda não há avaliações

- Anexo VDocumento4 páginasAnexo VJailton SantosAinda não há avaliações

- Formulario de Creditos 2011 04 Operacao EspecialDocumento3 páginasFormulario de Creditos 2011 04 Operacao EspecialJailton SantosAinda não há avaliações

- Anexo IIIDocumento1 páginaAnexo IIIJailton SantosAinda não há avaliações

- PLOA 2021 - Mensagem PresidencialDocumento133 páginasPLOA 2021 - Mensagem PresidencialrgerhardAinda não há avaliações

- ORCAMENTODocumento28 páginasORCAMENTOJailton SantosAinda não há avaliações

- ORCAMENTODocumento28 páginasORCAMENTOJailton SantosAinda não há avaliações

- Portaria SOF II de 110205Documento3 páginasPortaria SOF II de 110205Jailton SantosAinda não há avaliações

- VI VI VI Orçamento DE Investimento VI Orçamento DE InvestimentoDocumento341 páginasVI VI VI Orçamento DE Investimento VI Orçamento DE InvestimentoJailton SantosAinda não há avaliações

- Texto PLOA 2021 Versao Final PRDocumento11 páginasTexto PLOA 2021 Versao Final PRJailton SantosAinda não há avaliações

- PLOA2021 ApresentaoDocumento28 páginasPLOA2021 ApresentaoJailton SantosAinda não há avaliações

- Portaria SOF X de 130505Documento3 páginasPortaria SOF X de 130505Jailton SantosAinda não há avaliações

- Portaria SOF III de 160305Documento1 páginaPortaria SOF III de 160305Jailton SantosAinda não há avaliações

- Secretaria de Orçamento Federal: DescriçãoDocumento6 páginasSecretaria de Orçamento Federal: DescriçãoJailton SantosAinda não há avaliações

- Correio Do Povo 1913Documento36 páginasCorreio Do Povo 1913pietro_anarquistaAinda não há avaliações

- Cartilha15x21cm Igualdade Racial - 10-12-2019 SiteDocumento39 páginasCartilha15x21cm Igualdade Racial - 10-12-2019 SiteAngelo CostaAinda não há avaliações

- Aula 01 TributosDocumento169 páginasAula 01 TributosLima AgnaldoAinda não há avaliações

- O - Dolar - e - Seus - Rivais - Ricardo CarneiroDocumento32 páginasO - Dolar - e - Seus - Rivais - Ricardo CarneiroDourivan Lima100% (1)

- Parecer Do o Aux Natalidade para PmsDocumento2 páginasParecer Do o Aux Natalidade para PmscleybismarAinda não há avaliações

- Anexo I - Distribuicao de Vagas - Agente CensitarioDocumento93 páginasAnexo I - Distribuicao de Vagas - Agente CensitarioEzequiel Zarscke PintoAinda não há avaliações

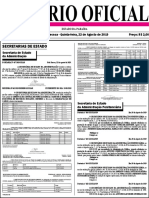

- Diario Oficial 22-08-2019Documento6 páginasDiario Oficial 22-08-2019felipe pAinda não há avaliações

- Liberaalismo SenadoDocumento314 páginasLiberaalismo SenadoMarcia SpimAinda não há avaliações

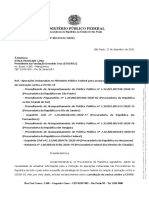

- Oficio - FiocruzDocumento7 páginasOficio - FiocruzRicardo ChapolaAinda não há avaliações

- TCC Lucas e Paula-1Documento17 páginasTCC Lucas e Paula-1Juliana SantanaAinda não há avaliações

- A Cipa Nas Empresas de Construção CivilDocumento3 páginasA Cipa Nas Empresas de Construção CivilAdilson RosaAinda não há avaliações

- Sentença Conclusão: Comarca de São Paulo Foro Regional Ii - Santo Amaro 8 Vara Cível ADocumento7 páginasSentença Conclusão: Comarca de São Paulo Foro Regional Ii - Santo Amaro 8 Vara Cível AcurriculoboituvaAinda não há avaliações

- Abordagem PolicialDocumento2 páginasAbordagem Policialfulano de talAinda não há avaliações

- Abcp 2020 Prefeitura de Bom Jesus Dos Perdoes SP Advogado ProvaDocumento8 páginasAbcp 2020 Prefeitura de Bom Jesus Dos Perdoes SP Advogado ProvanebonessoAinda não há avaliações

- Edit Al 20150213Documento81 páginasEdit Al 20150213Carlos StroikerAinda não há avaliações

- BAU VisãoDocumento140 páginasBAU Visãorobel_bjAinda não há avaliações

- Edital Verticalizado PMERJ 2023Documento6 páginasEdital Verticalizado PMERJ 2023Cauã AlvesAinda não há avaliações

- Autos Impeachment V1Documento872 páginasAutos Impeachment V1Sam OliveiraAinda não há avaliações

- FRANCO, Maria Ciavatta. A Construção Da Democracia Pós-Ditadura Militar (2002) .Documento9 páginasFRANCO, Maria Ciavatta. A Construção Da Democracia Pós-Ditadura Militar (2002) .rodrigorldoAinda não há avaliações

- Constitucional - GabaritoDocumento6 páginasConstitucional - GabaritoWolfang Washington FerreiraAinda não há avaliações

- Instrução Normativa SRF Nº 682, de 4 de Outubro de 2006Documento6 páginasInstrução Normativa SRF Nº 682, de 4 de Outubro de 2006croswebe12Ainda não há avaliações

- Dados Demográficos Dos Distritos Da Cidade de São PauloDocumento7 páginasDados Demográficos Dos Distritos Da Cidade de São Paulofmoreira9650Ainda não há avaliações

- O Dever Fundamental de Pagar Impostos Como Corolário Do Dever de SolidariedadeDocumento22 páginasO Dever Fundamental de Pagar Impostos Como Corolário Do Dever de SolidariedadeAfonso PedroAinda não há avaliações

- Ferramentas 2019 PDFDocumento68 páginasFerramentas 2019 PDFtrutleptAinda não há avaliações

- BOLETIM JOGOS SESI 2023 01 OficialDocumento12 páginasBOLETIM JOGOS SESI 2023 01 OficialCARLISONAinda não há avaliações