Você também pode gostar

- Analise de CreditoDocumento195 páginasAnalise de Creditocomando50% (2)

- Planilha - Orçamento FamiliarDocumento57 páginasPlanilha - Orçamento FamiliarjairoarchanjoAinda não há avaliações

- Planejamento de AuditoriaDocumento58 páginasPlanejamento de Auditoriaemaliska100% (1)

- Apostila MacroeconomiaDocumento18 páginasApostila MacroeconomiaEliana M. CameiraAinda não há avaliações

- CPCV 1117-43Documento3 páginasCPCV 1117-43Daniela CostaAinda não há avaliações

- Termos Contábeis - Inglês X PortuguesDocumento20 páginasTermos Contábeis - Inglês X PortuguesEstevão Ribeiro da SilvaAinda não há avaliações

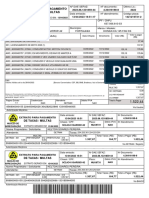

- De Taxas / Multas Extrato para PagamentoDocumento1 páginaDe Taxas / Multas Extrato para PagamentoLOCTEMP RHAinda não há avaliações

- 11 Edital Concurso 001 2013Documento4 páginas11 Edital Concurso 001 2013paulomottaAinda não há avaliações

- Mod Proposta Aquisicao P Singular DEF 2017-11Documento2 páginasMod Proposta Aquisicao P Singular DEF 2017-11Filipe OliveiraAinda não há avaliações

- Boleto 2119114Documento1 páginaBoleto 2119114GabrielAinda não há avaliações

- Contabilidade Livro U2Documento68 páginasContabilidade Livro U2Douglas CamposAinda não há avaliações

- PDFDocumento1 páginaPDFSidnei MottaAinda não há avaliações

- Funcionamento Do Mercado de Futuros, Artigo Explicativo Por César BorjaDocumento3 páginasFuncionamento Do Mercado de Futuros, Artigo Explicativo Por César BorjaA Miguel Simão LealAinda não há avaliações

- Transferência: Comprovante de Transação PixDocumento1 páginaTransferência: Comprovante de Transação PixSadi ValeriusAinda não há avaliações

- Boleto - Banco - BV - MARIO ANDRETTY SOUZA E SILVADocumento1 páginaBoleto - Banco - BV - MARIO ANDRETTY SOUZA E SILVAMonica PaulaAinda não há avaliações

- Caderno CADE - Mercado de Instrumentos de PagamentoDocumento145 páginasCaderno CADE - Mercado de Instrumentos de PagamentoMatheusAinda não há avaliações

- Estrutura Plano de ContasDocumento3 páginasEstrutura Plano de ContasAnonimoAinda não há avaliações

- ADVPL - Apresentação WSFINDocumento103 páginasADVPL - Apresentação WSFINrlpaAinda não há avaliações

- Givaldo Alves Dos Santos Filho (18F3FV-18) PDFDocumento1 páginaGivaldo Alves Dos Santos Filho (18F3FV-18) PDFGivaldo AlvesAinda não há avaliações

- Helper PDFDocumento1 páginaHelper PDFNey ArtAinda não há avaliações

- Avaliação III de Auditoria de Gestao 2024Documento4 páginasAvaliação III de Auditoria de Gestao 2024Maburronhenhe ChichembeAinda não há avaliações

- Orçamento FamiliarDocumento3 páginasOrçamento FamiliarAntónio FerreiraAinda não há avaliações

- Extrato Mensal (B0033) - Dezembro2020Documento6 páginasExtrato Mensal (B0033) - Dezembro2020madulisboa4Ainda não há avaliações

- BoletoDocumento1 páginaBoletoTássio GuimarãesAinda não há avaliações

- Modulo I Novo Material - CPA 20 PDFDocumento18 páginasModulo I Novo Material - CPA 20 PDFTelevents CaruaruAinda não há avaliações

- Vero-Especificacao de Interface Retorno-Banricompras Por Conveniado 10052017Documento15 páginasVero-Especificacao de Interface Retorno-Banricompras Por Conveniado 10052017Alexandre SoaresAinda não há avaliações

- Caue Moreira Da Silva - Quitação de Contrato. 26.11.20Documento1 páginaCaue Moreira Da Silva - Quitação de Contrato. 26.11.20Caue Moreira da SilvaAinda não há avaliações

- Diario de Classe - VersoDocumento2 páginasDiario de Classe - VersoArgélia Santiago LimaAinda não há avaliações

- APOSTILA ContabilidadeDocumento110 páginasAPOSTILA ContabilidadeBorisAinda não há avaliações

- Curso de Maquiagem II - Aprimoramento IndividualDocumento4 páginasCurso de Maquiagem II - Aprimoramento IndividualAmanda NavesAinda não há avaliações