Você também pode gostar

- CPC 37 - Apresentação Matheus Torres de AzeredoDocumento9 páginasCPC 37 - Apresentação Matheus Torres de AzeredoMATHEUS TORRESAinda não há avaliações

- CPC 23 - Apresentação Matheus Torres de AzeredoDocumento10 páginasCPC 23 - Apresentação Matheus Torres de AzeredoMATHEUS TORRESAinda não há avaliações

- Artigo - Análise Das Demonstrações ContábeisDocumento14 páginasArtigo - Análise Das Demonstrações ContábeisLuh FernandesAinda não há avaliações

- BOOK-contabilidade Basica Jose Carlos MaDocumento13 páginasBOOK-contabilidade Basica Jose Carlos MaWilliam MatheusAinda não há avaliações

- Questões Finanças PessoaisDocumento4 páginasQuestões Finanças PessoaisTravis Johnson0% (1)

- Exercícios Adm FinanceiraDocumento40 páginasExercícios Adm FinanceiraBeatriz DestriAinda não há avaliações

- Análise de Viabilidade de Implantação de Um Sistema de Geração de EF Numa Propriedade Com PronafDocumento17 páginasAnálise de Viabilidade de Implantação de Um Sistema de Geração de EF Numa Propriedade Com PronafFabiula FerrarezAinda não há avaliações

- O valor futuro do dinheiro: como calcular e importância do VPLDocumento11 páginasO valor futuro do dinheiro: como calcular e importância do VPLNilto MassangoAinda não há avaliações

- Custos de Produção de RosasDocumento13 páginasCustos de Produção de Rosastec1987Ainda não há avaliações

- Matematica Ivanir Grings 5o EncDocumento12 páginasMatematica Ivanir Grings 5o EncGalvani JúniorAinda não há avaliações

- Matemática Financeira Com HP 12C e ExcelDocumento105 páginasMatemática Financeira Com HP 12C e ExcelMárcia MuxióAinda não há avaliações

- Danielly - Apresentação Da MonografiaDocumento42 páginasDanielly - Apresentação Da MonografiaLariAinda não há avaliações

- 4 e 5. Orçamento e Planejamento e Controle de ObraDocumento15 páginas4 e 5. Orçamento e Planejamento e Controle de ObraBreno NascimentoAinda não há avaliações

- Viabilidade de desvios rodoviários em áreas urbanasDocumento17 páginasViabilidade de desvios rodoviários em áreas urbanascarine hdoAinda não há avaliações

- Projecto de Milho e SojaDocumento15 páginasProjecto de Milho e SojaborgueteAinda não há avaliações

- Gestao Financeiro e Orcamentaria VPL TirDocumento6 páginasGestao Financeiro e Orcamentaria VPL TirRosy CostaaAinda não há avaliações

- Eficiência Energética em Um Sistema de Ar ComprimidoDocumento34 páginasEficiência Energética em Um Sistema de Ar ComprimidoPedro HassanAinda não há avaliações

- Tópico 4 VPLDocumento19 páginasTópico 4 VPLlaura cairanAinda não há avaliações

- Finanças Empresariais II - Exercícios de Payback e VPLDocumento3 páginasFinanças Empresariais II - Exercícios de Payback e VPLNobre Augusto Duarte50% (2)

- Avaliação Módulo 3 Técnicas Avaliação InvestimentosDocumento2 páginasAvaliação Módulo 3 Técnicas Avaliação InvestimentosLuana santos50% (4)

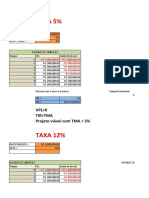

- Análise de investimento com taxas de 5% e 12Documento4 páginasAnálise de investimento com taxas de 5% e 12Loan BarbozaAinda não há avaliações

- Avaliação Econômica de Um Projeto de Mineração de Agregados Através Da Técnica de Fluxo de Caixa DescontadoDocumento37 páginasAvaliação Econômica de Um Projeto de Mineração de Agregados Através Da Técnica de Fluxo de Caixa DescontadoJorge ValencaAinda não há avaliações

- 18102-Texto Do Artigo-51251-485703-2-20201021Documento5 páginas18102-Texto Do Artigo-51251-485703-2-20201021Vinicius OliveiraAinda não há avaliações

- Atividade Objetiva 03 - Análise de Investimentos - 2021 - 1Documento6 páginasAtividade Objetiva 03 - Análise de Investimentos - 2021 - 1Eurides de SousaAinda não há avaliações

- Estudo Engenho ArrozDocumento81 páginasEstudo Engenho ArrozMarceloRosaAinda não há avaliações

- Análise de Investimentos com Estudos de Casos e Resoluções FinanceirasDocumento3 páginasAnálise de Investimentos com Estudos de Casos e Resoluções FinanceirasAnne CarolineAinda não há avaliações

- Dissertação Victor Alvarez Da CunhaDocumento253 páginasDissertação Victor Alvarez Da CunhaGeraldo Gil CorreiaAinda não há avaliações

- JÁ PENSOU NO SEU NEGÓCIO HOJE? CRONOGRAMA E ABORDAGEM DO PROCESSO EMPREENDEDORDocumento92 páginasJÁ PENSOU NO SEU NEGÓCIO HOJE? CRONOGRAMA E ABORDAGEM DO PROCESSO EMPREENDEDORLETICIA PAULO DE OLIVEIRAAinda não há avaliações

- Sobre A Disciplina Administração Financeira e OrçamentáriaDocumento31 páginasSobre A Disciplina Administração Financeira e OrçamentáriaDWM TecnologiaAinda não há avaliações

- VAL, Payback e TIRDocumento4 páginasVAL, Payback e TIRNunes Jose LeonardoAinda não há avaliações

- Apostila Matemática FinanceiraDocumento61 páginasApostila Matemática FinanceiraPedro FerrazAinda não há avaliações

- 1 Atividade Final Mqaf PGPDocumento3 páginas1 Atividade Final Mqaf PGPlydialevygAinda não há avaliações

- Fluxo de Caixa PerpetuidadeDocumento38 páginasFluxo de Caixa PerpetuidadeSebastião SilvaAinda não há avaliações

- Financas Gabarito Complementar Aula 8Documento8 páginasFinancas Gabarito Complementar Aula 8controladoriacontabAinda não há avaliações