Você também pode gostar

- Bruxa Psíquica Um Guia Metafísico para Meditação, Magia e ManifestaçãoDocumento274 páginasBruxa Psíquica Um Guia Metafísico para Meditação, Magia e ManifestaçãoGabriel Granado100% (16)

- Comandos Quânticos MultidimensionaisDocumento16 páginasComandos Quânticos MultidimensionaisJosé lourenco100% (3)

- Caderno de Teses e Dicas - OAB TRABALHODocumento53 páginasCaderno de Teses e Dicas - OAB TRABALHOLais Regina100% (1)

- E BookDefesaPsiquicaEdoLarcomApometria RobsonAraujoV2Documento20 páginasE BookDefesaPsiquicaEdoLarcomApometria RobsonAraujoV2Cirlon Saraiva100% (3)

- Qciano Adm. Púb.e Servidores PúblicosDocumento157 páginasQciano Adm. Púb.e Servidores PúblicosLeu ContenteTvAinda não há avaliações

- Ritual de Ativação do Anel de Djinn emDocumento2 páginasRitual de Ativação do Anel de Djinn emJosé lourenco0% (1)

- Apostila Pratica Penal AtualisadaDocumento39 páginasApostila Pratica Penal AtualisadaDZBARROS100% (1)

- Recibos de Vencimento e Processamento de Salarios v2.4Documento38 páginasRecibos de Vencimento e Processamento de Salarios v2.4Ahmed Sabih Van Hooierdonk100% (2)

- Diário da República 14 Julho 2011Documento7 páginasDiário da República 14 Julho 2011ngila81% (16)

- O que um vereador precisa saberDocumento18 páginasO que um vereador precisa saberjoel_arcanjoAinda não há avaliações

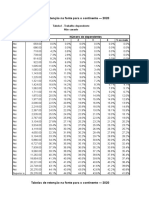

- Tabelas de Retenção Na Fonte de IRSDocumento8 páginasTabelas de Retenção Na Fonte de IRSCNN PortugalAinda não há avaliações

- Despacho N.º 53-2023 - Aprova As Tabelas de Retenção Na Fonte Sobre Rendimentos Do Trabalho Dependente 2023Documento12 páginasDespacho N.º 53-2023 - Aprova As Tabelas de Retenção Na Fonte Sobre Rendimentos Do Trabalho Dependente 2023David André PestanaAinda não há avaliações

- Retenção na Fonte 2022Documento6 páginasRetenção na Fonte 2022Miguel BarrosoAinda não há avaliações

- Tabelas IRS 2021Documento11 páginasTabelas IRS 2021Filipe SantosAinda não há avaliações

- Tabelas RF Acores 2022Documento9 páginasTabelas RF Acores 2022INESAinda não há avaliações

- Tabelas RF Continente 2022Documento7 páginasTabelas RF Continente 2022Marco DuarteAinda não há avaliações

- Tabelas RF Continente 2022Documento7 páginasTabelas RF Continente 2022INESAinda não há avaliações

- Tabela Retencao IRS 1 SemestreDocumento9 páginasTabela Retencao IRS 1 SemestreSusy VieiraAinda não há avaliações

- Tabelas de retenção na fonte 2021Documento9 páginasTabelas de retenção na fonte 2021jpedro19Ainda não há avaliações

- Tabelas RF RA Madeira 2022Documento9 páginasTabelas RF RA Madeira 2022Ana OliveiraAinda não há avaliações

- Tabelas de retenção na fonte 2021 para trabalho dependenteDocumento1 páginaTabelas de retenção na fonte 2021 para trabalho dependenteAndré OliveiraAinda não há avaliações

- Tabelas de retenção na fonte 2021 para trabalho dependenteDocumento1 páginaTabelas de retenção na fonte 2021 para trabalho dependenteIsabel Curto0% (1)

- Tabelas Irs 2021Documento9 páginasTabelas Irs 2021Rui LopesAinda não há avaliações

- Recibos de Vencimento e Processamento de Salarios v2.3Documento36 páginasRecibos de Vencimento e Processamento de Salarios v2.3Mónica SoaresAinda não há avaliações

- Tabelas RF Acores 2022 Julho e SeguintesDocumento9 páginasTabelas RF Acores 2022 Julho e SeguintesNelsonAinda não há avaliações

- Tabelas de retenção na fonte 2022Documento7 páginasTabelas de retenção na fonte 2022José Armindo Almeida Nunes José ArmidoAinda não há avaliações

- Tabelas de retenção na fonte Açores 2022Documento10 páginasTabelas de retenção na fonte Açores 2022David NascimentoAinda não há avaliações

- Tabela salarial e benefícios dos comerciários de Fortaleza 2021Documento4 páginasTabela salarial e benefícios dos comerciários de Fortaleza 2021Eveline ValenteAinda não há avaliações

- Tabelas Irs 2019Documento9 páginasTabelas Irs 2019Tiago RothesAinda não há avaliações

- Tabelas IRS 2019 PDFDocumento9 páginasTabelas IRS 2019 PDFJoão MartinhoAinda não há avaliações

- Cópia de Tabelas - RF - RA - Acores - 2021Documento9 páginasCópia de Tabelas - RF - RA - Acores - 2021Liliana ValenteAinda não há avaliações

- Tabelas RF RA Madeira 2022Documento10 páginasTabelas RF RA Madeira 2022David NascimentoAinda não há avaliações

- Tabelas RF Continente 2022 Marco e SeguintesDocumento7 páginasTabelas RF Continente 2022 Marco e SeguintesfernandoftorresAinda não há avaliações

- Tabelas RF Acores 1 Semestre 2023Documento7 páginasTabelas RF Acores 1 Semestre 2023mdrewmaticAinda não há avaliações

- Press Release Do Resultado Da Ecorodovias Do 2t22Documento28 páginasPress Release Do Resultado Da Ecorodovias Do 2t22The Capital AdvisorAinda não há avaliações

- Tabelas de retenção na fonte para o continente 2022Documento7 páginasTabelas de retenção na fonte para o continente 2022Guga Sousa PereiraAinda não há avaliações

- Tabelas Retencao Fonte 2022Documento6 páginasTabelas Retencao Fonte 2022Angela AlvesAinda não há avaliações

- Reajuste salarial de 9,22% na Convenção Coletiva do Vestuário RSDocumento2 páginasReajuste salarial de 9,22% na Convenção Coletiva do Vestuário RSLukas SantosAinda não há avaliações

- Tabelas RF RA Madeira 2022 Marco SeguintesDocumento9 páginasTabelas RF RA Madeira 2022 Marco SeguintesAndreia FernandesAinda não há avaliações

- Tabelas RF Continente 2022Documento7 páginasTabelas RF Continente 2022AndreAinda não há avaliações

- Alíquotas do Simples Nacional para ISSDocumento4 páginasAlíquotas do Simples Nacional para ISSMarcos CarvalhoAinda não há avaliações

- Convencao CCT 2022Documento14 páginasConvencao CCT 2022Adinael Laerti DiedrichAinda não há avaliações

- Tabelas IRS 2023 1º SemestreDocumento10 páginasTabelas IRS 2023 1º SemestreFlavia PoleseAinda não há avaliações

- Relatório Avaliação Atuarial - RAA 394-2021 - SelbachDocumento1 páginaRelatório Avaliação Atuarial - RAA 394-2021 - SelbachLUISAAinda não há avaliações

- Tabela Salarial Maio Sec Atualizada 1 1Documento4 páginasTabela Salarial Maio Sec Atualizada 1 1Gabriel VasconcelosAinda não há avaliações

- Tabelas de Retenção Na Fonte 2022Documento11 páginasTabelas de Retenção Na Fonte 2022Pedro Azevedo (Stor Litos)Ainda não há avaliações

- Tributação de 2024 - Receita FederalDocumento5 páginasTributação de 2024 - Receita FederalWanderson MerencianoAinda não há avaliações

- EcorodoviasDocumento31 páginasEcorodoviasAndre Luiz de Oliveira TorresAinda não há avaliações

- 001 Calculos de Liquidacao de Inicial - Marcos Antonio Sanches Da Fonseca PDFDocumento101 páginas001 Calculos de Liquidacao de Inicial - Marcos Antonio Sanches Da Fonseca PDFMarcos Antonio Sanchez da FonsecaAinda não há avaliações

- Tabelas RF Continente 1 Semestre 2023 Desp 1296B 25 01Documento7 páginasTabelas RF Continente 1 Semestre 2023 Desp 1296B 25 01Ana RochaAinda não há avaliações

- Tabelas RF Continente 1 Semestre 2023 Desp 1296B 25 01Documento7 páginasTabelas RF Continente 1 Semestre 2023 Desp 1296B 25 01Liliana Santos GomesAinda não há avaliações

- Cópia de Tabelas - RF - RAMadeira - 2021Documento9 páginasCópia de Tabelas - RF - RAMadeira - 2021Liliana ValenteAinda não há avaliações

- Tabelas RF Continente 2021Documento7 páginasTabelas RF Continente 2021ritaparautaAinda não há avaliações

- Tabelas de retenção na fonte 2021 para trabalho dependenteDocumento7 páginasTabelas de retenção na fonte 2021 para trabalho dependenteVefaAinda não há avaliações

- Tabelas de retenção na fonte 2021 para trabalho dependenteDocumento7 páginasTabelas de retenção na fonte 2021 para trabalho dependenteRodrigo LuisAinda não há avaliações

- Substituição Tributária - Regras GeraisDocumento54 páginasSubstituição Tributária - Regras GeraisMatheus DinizAinda não há avaliações

- Tabelas RF Continente 2022Documento7 páginasTabelas RF Continente 2022AntonioAinda não há avaliações

- Cana de Acucar Analise Mensal Julho Agosto 2022Documento5 páginasCana de Acucar Analise Mensal Julho Agosto 2022joaovfnandesAinda não há avaliações

- Cálculos - NilsonDocumento2 páginasCálculos - NilsonJoão Paulo AraújoAinda não há avaliações

- Análise contábil-financeira do município de Pato RoxoDocumento17 páginasAnálise contábil-financeira do município de Pato RoxoKarol SouzaAinda não há avaliações

- 02 Fevereiro 2023 PDFDocumento4 páginas02 Fevereiro 2023 PDFrobaleluAinda não há avaliações

- Tabelas Retencao Fonte 2022Documento6 páginasTabelas Retencao Fonte 2022Joana QueirogaAinda não há avaliações

- Tabelas Irs 2020Documento9 páginasTabelas Irs 2020Andreia CorreiaAinda não há avaliações

- ComprovantePagamentosUNIFATECIEDocumento1 páginaComprovantePagamentosUNIFATECIEEvaniel SantosAinda não há avaliações

- 01 Janeiro 2023 DesoneradoDocumento2 páginas01 Janeiro 2023 DesoneradoGabriela VllAinda não há avaliações

- Release de ResultadosDocumento46 páginasRelease de Resultadosandre.torresAinda não há avaliações

- Tabelas RF Continente 1 Semestre 2023 PortalDocumento7 páginasTabelas RF Continente 1 Semestre 2023 PortalMonteiro AlexandraAinda não há avaliações

- Tabelas IRS 2023 1semestreDocumento9 páginasTabelas IRS 2023 1semestreMartaJordãoAinda não há avaliações

- Rácios e fórmulas financeirasDocumento3 páginasRácios e fórmulas financeirasMbimbinu FumuAinda não há avaliações

- A responsabilidade tributária dos contabilistas certificadosDocumento93 páginasA responsabilidade tributária dos contabilistas certificadosJosé lourencoAinda não há avaliações

- Oficio Circulado 90049 2022Documento4 páginasOficio Circulado 90049 2022José lourencoAinda não há avaliações

- Pctjul 22Documento2 páginasPctjul 22José lourencoAinda não há avaliações

- CursoApometria - TrabalhoDoutrinacao1Documento5 páginasCursoApometria - TrabalhoDoutrinacao1José lourenco100% (1)

- Revogadas 1Documento1 páginaRevogadas 1José lourencoAinda não há avaliações

- GadielDocumento2 páginasGadielJosé lourenco100% (1)

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento4 páginasPresidência Do Conselho de Ministros: Diário Da República, 1. SérieJosé lourencoAinda não há avaliações

- Circular 9 2022Documento11 páginasCircular 9 2022José lourencoAinda não há avaliações

- Ve Sonialucas14jan2022Documento1 páginaVe Sonialucas14jan2022José lourencoAinda não há avaliações

- A reversão fiscal e a responsabilidade subsidiária dos administradores e gerentesDocumento1 páginaA reversão fiscal e a responsabilidade subsidiária dos administradores e gerentesJosé lourencoAinda não há avaliações

- Dmis-Operacoesereporte 24fev2021Documento5 páginasDmis-Operacoesereporte 24fev2021José lourencoAinda não há avaliações

- Declaração Mensal Imposto SeloDocumento21 páginasDeclaração Mensal Imposto SeloJosé lourencoAinda não há avaliações

- DCC Empresas e ENI Contabilidade OrganizadaDocumento1 páginaDCC Empresas e ENI Contabilidade OrganizadaJosé lourencoAinda não há avaliações

- Dedução prejuízos fiscais IRC 2020Documento2 páginasDedução prejuízos fiscais IRC 2020José lourencoAinda não há avaliações

- Lista atualizada códigos isenções DMISDocumento3 páginasLista atualizada códigos isenções DMISJosé lourencoAinda não há avaliações

- Prorrogação prazo declarações IVA julhoDocumento1 páginaProrrogação prazo declarações IVA julhoJosé lourencoAinda não há avaliações

- 119 Informacao 15796 PDFDocumento6 páginas119 Informacao 15796 PDFJosé lourencoAinda não há avaliações

- FAQ Isenção Do Pagamento de Contribuições Associado À Retoma Da Atividade - 20200901Documento4 páginasFAQ Isenção Do Pagamento de Contribuições Associado À Retoma Da Atividade - 20200901José lourencoAinda não há avaliações

- Apostila Equilibrador EnergeticoDocumento24 páginasApostila Equilibrador EnergeticoJosé lourencoAinda não há avaliações

- 78 Informacao 14882Documento3 páginas78 Informacao 14882José lourencoAinda não há avaliações

- News4017 5 1Documento6 páginasNews4017 5 1José lourencoAinda não há avaliações

- Cristais cósmicos treinamentoDocumento21 páginasCristais cósmicos treinamentoJosé lourencoAinda não há avaliações

- News1216 5 1Documento3 páginasNews1216 5 1José lourencoAinda não há avaliações

- Conjuntos de Pedras Cósmicas para Tratamentos de A A Z PDFDocumento20 páginasConjuntos de Pedras Cósmicas para Tratamentos de A A Z PDFJosé lourenco100% (1)

- Aj21 CJRR 10072023Documento11 páginasAj21 CJRR 10072023Al3x0202Ainda não há avaliações

- Curso 140941 Aula 06 v1Documento118 páginasCurso 140941 Aula 06 v1Matheus BarcelosAinda não há avaliações

- Bol PM 086 16 Mai 2022Documento181 páginasBol PM 086 16 Mai 2022ולדימיר מרטין סנטAinda não há avaliações

- Dados - Pax - Cluster 2021 01 29Documento247 páginasDados - Pax - Cluster 2021 01 29jvsdo2020Ainda não há avaliações

- Julgado ParadigmaDocumento7 páginasJulgado ParadigmaJheovaniAinda não há avaliações

- 00 - Direito Processual Penal MilitarDocumento29 páginas00 - Direito Processual Penal MilitarRodrigo GonçalvesAinda não há avaliações

- Jornal Do BrasilDocumento108 páginasJornal Do BrasilalzenbachAinda não há avaliações

- Cessão de Direitos HereditáriosDocumento3 páginasCessão de Direitos HereditáriosTom MercuryAinda não há avaliações

- Acórdão Do Tribunal Da Relação de LisboaDocumento1 páginaAcórdão Do Tribunal Da Relação de LisboaCatarina FernandesAinda não há avaliações

- 2019 1709Documento42 páginas2019 1709LaercioAinda não há avaliações

- A delação premiada e seu papel no combate à corrupção políticaDocumento92 páginasA delação premiada e seu papel no combate à corrupção políticaAdrian WallfbergAinda não há avaliações

- Revogação da prisão devido à pandemiaDocumento2 páginasRevogação da prisão devido à pandemiaJorge Luis BorgesAinda não há avaliações

- Direito do Trabalho I - Introdução ao conceito e fontesDocumento68 páginasDireito do Trabalho I - Introdução ao conceito e fontesJoaoAinda não há avaliações

- Contratos administrativos e rescisãoDocumento19 páginasContratos administrativos e rescisãoJhonatan CantuaresAinda não há avaliações

- Guerra EspanholaDocumento3 páginasGuerra EspanholaGervásio RodriguesAinda não há avaliações

- A evolução do processo penal ao longo da históriaDocumento20 páginasA evolução do processo penal ao longo da históriajulia moreira dias da silveira0% (1)

- Mediação de ConflitosDocumento4 páginasMediação de ConflitosCelia CristinaAinda não há avaliações

- Decreto sobre execução da Resolução 1373 do Conselho de Segurança da ONUDocumento3 páginasDecreto sobre execução da Resolução 1373 do Conselho de Segurança da ONUAlixandro Werneck LeiteAinda não há avaliações

- Número: 0003726-80.2010.8.15.0731Documento118 páginasNúmero: 0003726-80.2010.8.15.0731Geraldo MouraAinda não há avaliações

- As inovações no tribunal do júri pela Lei 11.689/2008Documento19 páginasAs inovações no tribunal do júri pela Lei 11.689/2008Lukaas FernandeesAinda não há avaliações

- CONCURSO E CONTINUIDADE DELITIVADocumento3 páginasCONCURSO E CONTINUIDADE DELITIVACatinguento2012Ainda não há avaliações

- DP 13.15 AngDocumento2 páginasDP 13.15 AngMoncadas JCAinda não há avaliações

- Aula 02-Direito Civil Estratégia ConcursosDocumento94 páginasAula 02-Direito Civil Estratégia ConcursosEnzo PassosAinda não há avaliações

- Resolução 10-2010 - TJPRDocumento5 páginasResolução 10-2010 - TJPRAna Carolina Tiene AndradeAinda não há avaliações

- Amelia APCDocumento15 páginasAmelia APCClaudio SimbineAinda não há avaliações