Escolar Documentos

Profissional Documentos

Cultura Documentos

27.06 Revista Anpec

Enviado por

Gabriela LopesTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

27.06 Revista Anpec

Enviado por

Gabriela LopesDireitos autorais:

Formatos disponíveis

Dinmica da Inao no Brasil e os Efeitos Globais

Mrcio Holland

Professor da Fundao Getulio Vargas (FGV-EESP) e Pesquisador CNPq, Brasil

Rogrio Mori

Professor da Fundao Getulio Vargas (FGV-EESP), Brasil

Resumo Neste trabalho discutida e testada a hiptese de que fatores globais tm alterado os parmetros do processo inacionrio domstico, ou ainda, testado se o hiato do produto domstico tem perdido importncia relativa na denio da curva de Phillips, tornando-a mais achatada. Uma consequncia de tal eventual fenmeno se associa diretamente s decises dos Bancos Centrais em controlar a inao com regras de polticas monetrias exclusivamente domsticas. As estimaes apresentadas mostram-se robustas, indicando que a curva de Phillips potencialmente tem se tornado mais achatada para o caso Brasileiro, com uma reduo do coeciente do hiato do produto domstico prximo a 30% em algumas estimaes, quando controlado pelo hiato do produto estrangeiro. Tais evidncias empricas so reforadas pelo preponderante papel desempenhado pelo desalinhamento cambial sobre o processo inacionrio brasileiro. Isso no implica necessariamente que o trabalho dos banqueiros centrais seja menos relevante. Na verdade, as evidncias apontam que seu trabalho deve ter sido facilitado pela maior integrao dos mercados globais, em condies de maior liquidez e crescimento mundial. Palavras-chave: Inao Brasileira, Fatores Externos, Globalizao, Curva de Phillips Classicao JEL: E31, E52, C32 Abstract This work discusses and tests the hypothesis that global factors have changed the parameters of the domestic ination dynamics, that is, whether the output gap has lost its importance in the denition of the Phillips curve, causing it atter. As a consequence, it is tightly associated with the decisions of the central bank in controlling ination only with domestic-based interest rules. We show sound estimates that the Phillips curve is really atter in the Brazilian case, as can be seen in the reduction of the values of the coecients of the output gap by 30 per cent, when the equations are controlled by foreign output gap. Empirical evidence is conrmed also by the preponderant role played by the exchange rate misalignment in the Brazilian ination dynamics, far than the monetary rule. It doesnt necessarily imply that the work of the central bankers is now less important, but they are Revista EconomiA Setembro/Dezembro 2010

Mrcio Holland e Rogrio Mori

likely facilitated by the more global integration, under conditions of international liquidity and growth.

1. Introduo Nos ltimos anos, especialmente desde meados dos anos 90 at meados dos anos 2000, a inao mundial se mostrou bastante estvel e em nveis razoavelmente baixos, seja em economias desenvolvidas, ou mesmo em economias em desenvolvimento, com histrico de elevadas taxas inacionrias. Em linhas gerais, tal fenmeno global pode ser diretamente associado generalizao de boas prticas monetria e scal. Nesse contexto, o aumento na credibilidade das autoridades monetrias domsticas merece destaque. No entanto, outros fatores podem ter desempenhado um importante papel neste processo, a saber, o aquecimento das economias globais, com forte expanso da liquidez internacional, e, por conseguinte, aumento na demanda agregada mundial devido ao crescimento de mercados que ampliaram sua integrao ao mercado global (China e ndia, especialmente) e dos preos internacionais das commodities. Tais fatos associados a uma maior integrao comercial e nanceira nas diversas economias podem impactar na direo de reduzir a participao da produo nacional (ou da produo potencial) no contexto da inao domstica. Tradicionalmente, a inao sempre abordada com sendo explicada muito exclusivamente por fatores internos (country-centric-model ), tais como a demanda agregada, o comportamento dos salrios, as expectativas de inao, as mudanas na produtividade, entre outros. Diversos fatores externos, como importaes, preos de commodities e de energia e crescimento mundial, tm sido sugeridos recentemente como importantes fatores para explicar o comportamento das inaes domsticas. Outrossim, a inao brasileira nos anos 2000 convergiu rapidamente para nveis internacionais, mesmo que com uma certa persistncia em se manter acima da mdia mundial. Nesse contexto, cabe indagar se esse fenmeno seria derivado exclusivamente das aes de poltica monetria do Banco Central do Brasil, ou se os fatores externos teriam um papel signicativo nesse processo. Este trabalho analisa os efeitos de fatores externos na dinmica da inao domstica, para o caso da economia brasileira, no perodo que compreende a vigncia do regime de metas para inao, a partir de meados de 1999. Procura-se testar a hiptese de que a dinmica da inao brasileira observada na curva de Phillips apresenta mudanas importantes quando controlada por

Recebido em outubro de 2008, aprovado em julho de 2010. Os autores agradecem as importantes e pertinentes sugestes dos pareceristas, o que permitiu a preparao de uma verso bem mais cuidadosa, mas os isenta dos erros e omisses remanescentes. E-mail addresses: marcio.holland@fgv.br, rogerio.mori@fgv.br 650 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

fatores globais, em linha com a argumentao proposta nos globe-centric-models. Mais especicamente, testado se os valores dos parmetros do hiato do produto domstico apresentam alteraes estatisticamente signicativas quando se incorpora direta e indiretamente a expanso da capacidade instalada de economias estrangeiras. Empiricamente, so estimadas algumas especicaes da curva de Phillips para a economia brasileira para o perodo de 1999 a 2008, conforme diferentes mtodos economtricos. Antecipa-se que os resultados so amplamente robustos a favor da chamada hiptese de globalization and ination, tal que os parmetros do hiato do produto domstico caem em quase 30%, em alguns modelos, em seus valores quando as estimaes so controladas por proxies para fatores globais. Destacadamente, tais fatores, seja o hiato do produto estrangeiro, sejam os preos das importaes, mostram-se estatisticamente signicativos nas diversas equaes estimadas. Outro resultado de destaque diz respeito importncia do desalinhamento da taxa de cmbio, bem como a surpreendentemente pouca importncia emprica de mudanas nas taxas de juros, para a dinmica inacionria brasileira. Isso no implica, necessariamente, que a regra de taxa de juros no tenha funcionado, mas que, estatisticamente, mudanas na taxa de juros no explicam a dinmica da inao em IPCA. Muito provavelmente o nvel elevado da taxa de juros, real ou nominal, que explica a queda no nvel da inao. Este trabalho est assim dividido. Primeiro, procede a uma reviso do estado atual da literatura econmica sobre globalizao e inao. Segundo, apresentado um modelo sinttico simples modicado para nossos propsitos. Terceiro, so discutidas algumas evidncias empricas preliminares para o caso brasileiro. Quarto, so discutidas diversas estimaes economtricas e seus resultados. Uma seo de consideraes nais resume os principais resultados desta pesquisa.

2. Fatores externos e dinmica da inao domstica: aspectos tericos A literatura sobre a importncia dos chamados efeitos globais (globe-centric models) para a inao domstica crescente nos ltimos anos (Iakova 2007; Ihrig et alii 2007; Ball 2006; Rogo 2006; FMI 2006; Mody e Ohnsorge 2006; Bean 2006; FMI 2006). Trata-se de estudar os efeitos da globalizao sobre inaes e, mais especicamente, se a curva de Phillips no estaria ainda mais achatada, tal que inaes domsticas tm respondido cada vez menos aos fatores internos (country-centric models). De acordo com Iakova (2007), existem pelo menos trs caractersticas que podem atestar os efeitos dos fatores globais sobre a inao domstica. Em primeiro lugar, devido ao aumento da competio internacional, os espaos para aumento de preos quando a demanda cresce so muito mais limitados, muito provavelmente porque a competio reduz os markups e, assim, o efeito inacionrio. Em segundo lugar,

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 651

Mrcio Holland e Rogrio Mori

com aumento no comrcio e nos uxos de investimentos internacionais, 1 os preos dos bens esto bem menos sensveis presso de demanda domstica. Por m, o aumento da mobilidade do trabalho nos anos recentes pode ter tornado a curva de Phillips mais achatada, e este fato pode resultar, efetivamente, em reduo da sensibilidade da inao ao hiato do produto domstico. Certamente que boas prticas monetrias domsticas devem explicar muito da reduo substancial das taxas de inao nas diversas economias mundiais. Contudo, no parece nada desprezvel o importante papel dos fatores externos e isso parece ser compartilhado por um amplo conjunto de trabalhos (entre outros FMI 2006; Ihrig et alii 2007; Mody e Ohnsorge 2006; Bean 2006). Por outro lado, Ball (2006), examinando os efeitos da globalizao sobre a inao domstica nos Estados Unidos e eventuais alteraes na estrutura e dinmica da inao e da Curva de Phillips, encontrou efeitos modestos e limitados, mesmo com vigoroso crescimento do comrcio dos Estados Unidos com novas importantes economias, notadamente China e ndia. Da perspectiva terica, Ball (2006) discorda de modelos como em Rogo (2006), uma vez que os markups agem muito mais ciclicamente e assim no poderiam explicar a tendncia deacionista atual. Do lado emprico, as evidncias de Ihrig et alii (2007), aps ajustes de pesos dos pases no banco de dados de Borio e Filardo (2006), mostram que os efeitos do hiato do produto externo sobre inaes domsticas desaparecem para a maioria das economias pesquisadas. Contudo, Ball (2006) parece mais preocupado com o efeito do tipo speed limit da aproximao do produto efetivo ao produto potencial sobre a acelerao da inao. 2 Outro fato importante na literatura econmica diz respeito direo dos efeitos da globalizao sobre inaes domsticas. Em FMI (2006), os efeitos globais tornam a curva de Phillips mais achatada, enquanto que em Rogo (2006) a inclinao da curva de Phillips muda, mas na direo oposta, cando ainda mais inclinada. Assim, para o FMI (2006), o coeciente do hiato do produto na equao da inao alterou de mdia de 0,27, em 1983, para 0,17, em 2004. Contrariamente, para Rogo (2006) o aumento da competio internacional, ao reduzir os markups tambm torna os preos ainda mais exveis, o que deve forar os bancos centrais a atuar com ainda mais agressividade sobre o tradeo da curva de Phillips. Ou seja, mesmo que a globalizao ajude na reduo de preos, por via da competio, ela tambm aumenta a exibilidade de preos, tornam as economias mais competitivas ainda mais prsperas no crescimento e gerao de emprego, aumenta a presso sobre bancos centrais que, por resposta a este novo fenmeno, precisam aumentar sua credibilidade anti-inao e assim provocar uma tendncia claramente declinante

1

A ttulo de ilustrao, o grau de abertura comercial (soma das exportaes e das importaes dividida pelo PIB) das economias mais avanadas da OCDE aumenta de mdia de 95%, em meados dos anos 1990 para valores em torno de 115%, em meados dos anos 2000; nas economias em desenvolvimento, estes valores so, respectivamente, de 70% e 90%. Mesmo a economia brasileira, tida como uma economia fechada, experimenta elevao no seu grau de abertura comercial de mdia de 20% para 35%, no mesmo perodo. 2 Ball (2006) no estima a curva de Phillips tendo a inao como varivel dependente, mas a sua taxa de mudana. 652 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

da inao. No h aqui evidncias empricas, o que diculta inferir contrariamente ao trabalho do FMI (2006), de reduo do coeciente do hiato do produto na equao de Phillips. Cechetti e Debelle (2006) trata dos efeitos globais sobre inao domstica como a falcia da acccounting theory of ination, dado que muitas das relaes propostas como novidades encobrem falcias tais como a relao entre inao domstica e comrcio mundial, que na verdade expressa muito mais problemas de preos relativos; ou ainda, a clssica confuso entre variveis nominais e reais, conforme apontado por Friedman (1968). Vamos a um modelo terico simplicado que procure caracterizar tais fatos. Primeiro, a equao 1, logo abaixo, apresenta uma curva de Phillips bastante simples e estilizada como em um modelo padro de inao:

e m e t = t1 + (1 )t + hd + (t t ) t

(1)

e sendo t a taxa de inao corrente, t1 a taxa de inao do perodo t 1, t a d expectativa de inao, ht o hiato do produto domstico (nvel de produto corrente em relao ao potencial), e o choque de oferta, medido pelo desvio da inao em m e preos de importaes e inao esperada, dado por: (t t ). Assim, a inao se igual inao esperada se: 1) no houver inrcia inacionria; 2) a economia operar no pleno emprego dos fatores, dado o nvel natural de desemprego; 3) a inao em preos importados manter-se em linha com as expectativas de inao. Nesse contexto, a globalizao tem pelo menos trs efeitos a serem considerados na dinmica da inao domstica. Uma vez que a economia se torna mais aberta e mais integrada (comercial e nanceiramente), deve se esperar uma maior sensibilidade da inao domstica aos movimentos nos preos das importaes. Na equao (1), tal sensibilidade, determinada pelo parmetro , deve aumentar. Neste caso, para uma determinada taxa de cmbio e com uma maior participao das importaes no consumo domstico, a inao domstica deve reagir mais intensamente a movimentos dos preos dos produtos importados. H aqui, duas ordens de problemas. O primeiro diz respeito ao regime de taxa de cmbio. Ou seja, sob regime de taxa de cmbio xa, o pas necessariamente ir importar a inao estrangeira. De outro lado, sob regime de cmbio exvel, como as autoridades monetrias domsticas podem xar a taxa de juros de interesse, os efeitos de sobre inao podem ser amortecidos pela maior importncia das expectativas de inao. Segundo, caso a economia domstica seja exportadora de produtos cujos preos internacionais operam em alta, muito provavelmente assumiria um sinal oposto ao esperado. Ou seja, uma maior importao mundial combinada com aumento nos preos das importaes mundiais poderia implica em ganhos comerciais da economia domstica na forma de saldos comerciais favorveis. Tal fato poderia estar combinado com maior apreciao da moeda domstica, sob regime EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 653

Mrcio Holland e Rogrio Mori

de cmbio exvel. Consequentemente, a taxa de cmbio apoiaria as autoridades monetrias na tarefa de fazer convergir taxas de inao esperadas para taxas desejadas. Outro passo na direo de incorporar os efeitos globais sobre a curva de Phillips estaria especicado na incorporao direta do hiato do produto estrangeiro na equao da curva de Phillips:

e m e t = t1 + (1 )t + hd + hf + (t t ) t t

(2)

sendo o hiato do produto estrangeiro. Provavelmente, o hiato do produto estrangeiro afeta a inao externa e, assim, afetar a inao domstica, seja atravs do mercado de fatores, seja do mercado de produtos. Neste caso, esperado que o da equao (2) se reduza, implicando em menor sensibilidade da inao domstica ao hiato do produto interno. Em uma viso contrria a esse ponto, Rogo (2003) acredita que a globalizao torna os preos mais exveis, tornando a inao, assim, mais sensvel ao hiato do produto domstico. A equao (2) , contudo, alvo de controvrsia, uma vez que e podem estar respondendo ao mesmo fenmeno de aquecimento ou contrao da atividade econmica global. Em Borio e Filardo (2006), as altas de preos das importaes esto muito pouco associadas com o dinamismo econmico dos mercados de produtos e fatores (trabalho) internacionais. Outro ponto de destaque na literatura relaciona a globalizao com aumento da competio tal que os markups devem ser reduzidos, o que no tem tido respaldos empricos, dada a elevao das taxas de lucratividade das grandes rmas multinacionais (Kohn 2006). Em Borio e Filardo (2006), 3 o sistema de equaes estimado basicamente o seguinte:

e 4t 4t = + hd t1 e 4t 4t = + hd + hf t t1

hf t

(3) (4) 100 e

e 4t

sendo:

4t

headline headline IP Ct IP Ct4 headline IP Ct4

headline nucleo HP 100 onde IP Ct o IPC cheio, IP Ct o IPC excluindo alimentos e energia, e HP o ltro Hodrick-Prescott. Note que a utilizao do hiato do produto externo adicionada diretamente no modelo de inao como uma varivel explanatria. Ihrig et alii (2007) re-estima ambas as equaes de Borio e Filardo (2006) e obtm dois resultados bsicos: primeiro, que, com diferentes ponderaes para os parceiros comerciais, os resultados so bastante prximos para o caso da equao (3); e, segundo, que os resultados de Borio e Filardo (2006) para a equao (4) no parecem robustos com

3

nucleo nucleo IP Ct IP Ct4 IP C nucleo t 4

Os autores realizam uma ampla pesquisa emprica para 16 economias da OCDE (alm da rea do Euro), no perodo de 1985-2005. 654 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

mudanas na construo do hiato do produto estrangeiro. Mais importante, e por conta do fato de que os erros no se mostram serialmente independentes, os autores optaram por estimar a curva de Phillips conforme equao logo abaixo:

6 5

t = +

i=1 5

i ti + h + Ht + t

i=0 5

i (pe,t1 t1i ) (5)

+

i=0

i (pf,ti t1i ) +

i=0

(pm,ti t1i

sendo: 1t = 400 400

P Ft P Ft1 P Ft1

headline headline IP Ct IP Ct4 headline IP Ct4

; pe,t = 400

P Et P Et1 P Et1

; pf,t =

; e pm,t = 400

P Mt P Mt1 P Mt1

onde PM o preo de importao

(excluindo commodities), PF o preo de bens e PE o preo de energia. esperado que = = > 0. Obtida a propriedade mais adequada para a independncia serial do resduo, o coeciente do hiato do produto estrangeiro se torna muito pequeno, quando no prximo de zero. Outra especicao testada para averiguar um possvel efeito de limite de velocidade (speed limit eect), dado que a inao pode ser mais inuenciada pela mudana do hiato do produto do que pelo seu nvel propriamente dito. Contudo, mesmo neste caso, tal efeito no se mostrou estatisticamente signicante para o conjunto dos pases pesquisados. Neste trabalho, vamos seguir um procedimento muito similar com duas diferenas bsicas. Primeiro, testaremos comparativamente o efeito direto do hiato do produto estrangeiro na curva de Phillips e, depois, testaremos tal efeito atravs de um sistema de equaes em dois estgios, sendo a equao reduzida a prpria equao do hiato do produto domstico em funo, entre outros, do hiato do produto estrangeiro. Testamos adicionalmente os efeitos dos preos internacionais diretamente na curva de Phillips. Adiciona-se a estes testes, uma pesquisa sobre o speed limit eect. O aspecto central a ser observado diz respeito ao exame de eventual mudana no coeciente da utilizao de capacidade domstica e dos preos das importaes no tempo. Variantes da taxa de inao em IPCA tambm foram testadas como varivel dependente, como a inao em IPCA livre e em IPCA de bens comercializveis.

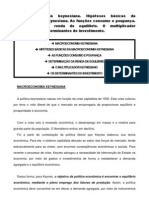

3. Evidncias Preliminares para o Caso do Brasil Teoricamente, poderia ser questionado se os preos relativos afetam inao. Muito provavelmente, em termos empricos, seria quase irrefutvel o papel de choques de oferta para as elevadas taxas de inao das economias mundiais nos anos 70. Contudo, o que se sabe que grandes mudanas nos preos relativos devem afetar nveis de inao atravs do canal da taxa de cmbio. Empiricamente, no caso brasileiro, a Figura 1 mostra como a taxa de cmbio est fortemente e

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 655

Mrcio Holland e Rogrio Mori

negativamente relacionada 4 com os preos das importaes brasileiras, quando a taxa de cmbio assume um claro movimento de apreciao (2004-2008), o que no se conrma para o perodo anterior, marcado por choques diversos (1999-2003). Isso pode implicar na idia de que, como em Ball (2006), o globe-centric model acrescente muito pouco para os Estados Unidos, mas isso parece diferente para o caso da economia brasileira, especialmente nos ltimos 3 anos (2004-2008). Ou ainda, economias menores talvez sintam os efeitos dos fatores globais mais fortemente do que grandes economias, e isso podem implicar em mudanas na inclinao da curva de Phillips.

150 140 130 120 110 100 90 80 70 60

n d i c e d e P re o d a s I m p o rt a e s T a xa d e C m b io R $ / U S $

5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0

0.5 99 00 01 02 03 04 05 06 07 08 Fonte: Banco Central do Brasil e FUNCEX. Nota. Preos das importaes brasileiras conforme clculo da FUNCEX e taxa de cmbio nominal Reais por Dlar Americano comercial, compra, valores mdios.

Fig. 1. Taxa de Cmbio (R$/US$) e ndice de Preo das Importaes (1999-2008)

De fato, as diversas economias mundiais experimentaram claramente o fenmeno da inao baixa entre anos 90 e meados dos anos 2000. O que pode ser atribudo aos efeitos da extraordinria performance econmica da China (China exports deation models), ou mesmo a um fenmeno mais geral na linha dos modelos do tipo Globalisation and Ination (FMI 2006), dada a convergncia internacional para boas prticas monetrias e scais. Mas, pode tambm ter explicaes muito mais convencionais, do tipo baixa frequncia de ajustamento de preos nominais devido prpria inao baixa, o que torna a curva de Phillips mais achatada em modelos de rigidez de preos; ou mesmo a ancoragem das expectativas de inao devido ao aumento signicativo da credibilidade das autoridades monetrias domsticas. Ou seja, as taxas de inao so menores do que as observadas nas trs ltimas dcadas, mas no necessariamente relacionadas a fatores externos, mas sim por fatores exclusivamente domsticos. H pelo menos trs canais por onde os efeitos globais podem afetar a inao domstica, especialmente de uma economia emergente como a brasileira. O primeiro deles est diretamente ligado ao desempenho de comrcio exterior. Pelo mecanismo

4

Coeciente de correlao para a amostra de 1999 a 2008 de 0,50, signicativo a 5%. Pode ser considerada uma correlao relativamente alta dada elevada volatilidade da taxa de cmbio. 656 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

do comrcio exterior, uma dada economia pode apresentar ampliao da sua oferta agregada, com algum aumento da produtividade domstica e consequentemente maior ecincia produtiva. 5 No caso da economia brasileira, quando o regime de metas de inao foi adotado sob baixa credibilidade das autoridades monetrias, muito provavelmente, o Banco Central do Brasil necessitou atuar de modo mais agressivo, pelo menos em um primeiro momento, para conter eventuais presses inacionrias advindas de um conjunto de choques adversos, de oferta e de demanda. Contudo, pode-se questionar que fatores efetivamente agiram na direo de tal sucesso macroeconmico recente. Na Figura 2 notria e surpreendente a fraca importncia emprica da reao do Banco Central do Brasil na forma de mudana na taxa de juros domstica (Over-Selic), assim como a progressiva reduo do papel da prpria inao (passada) nas explicaes dos choques da inao corrente; destaca-se a crescente importncia dos choques de taxa de cmbio, que passa a responder por mais de 50% da inao aps oito meses e a 70% da inao aps 24 meses. Vale destacar que, para todos os efeitos, considerou-se o desalinhamento da taxa de cmbio de seu nvel de equilbrio de longo prazo, 6 e no variaes nominais da taxa de cmbio. 7 Nesse sentido, a persistncia da taxa de cmbio desalinhada em relao ao seu patamar de longo prazo tem um papel mais relevante para explicar a dinmica inao domstica do que a volatilidade da mesma. A Figura 3 de respostas da inao em IPCA aos choques da taxa de cmbio refora tal argumento. De acordo com esta ilustrao, quanto mais a taxa de cmbio permanece acima (abaixo) da taxa de cmbio de equilbrio, mais a inao sobe (cai), em um claro movimento de elevado pass-through de cmbio para preos domsticos. A transferncia da taxa de cmbio para a inao domstica atinge seu auge entre 2 e 3 meses aps o desalinhamento cambial. preciso lembrar que o Brasil experimentou uma intensa depreciao do real frente ao dlar tanto logo aps a adoo do regime de cmbio exvel (janeiro de 1999), quanto ao longo de 2002, mantendo-se elevada nos perodos subsequentes. Entre 2003 e meados de 2005, o movimento foi no sentido de convergir para algum equilbrio de longo prazo. Aps o segundo semestre de 2005 e at o nal da amostra pesquisa (julho de 2008), a taxa de cmbio assume um claro movimento de apreciao nominal e, nesta fase, a taxa de inao converge muito rapidamente para dentro dos nveis desejados pelo Banco Central do Brasil.

Note que logo aps a adoo do regime de cmbio exvel, as exportaes brasileiras saram de mdia de US$ 3 bilhes mensais e, ao nal de 2008, atingiram valores mdios mensais prximos a US$ 14 bilhes. Neste mesmo perodo de tempo, as importaes mundiais subiram da mdia de US$ 450 bilhes para mais de US$ 1,0 trilho. 6 Os desalinhamentos da taxa de cmbio foram obtidos dos desvios das taxas observadas de cmbio de seu nvel calculado a partir de ltro HP. 7 Tambm foram realizados exerccios com variao da taxa nominal de cmbio e resultados similares, mas com contribuio desta varivel um pouco mais reduzido (em torno de 55% aps 24 meses); destaca-se que mais uma vez, ainda surpreendentemente, as variaes na taxa de juros pouco contriburam para a dinmica de curto prazo da inao brasileira. EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 657

Mrcio Holland e Rogrio Mori

4. Evidncias Empricas 4.1. Banco de Dados A amostra compreende dados mensais de janeiro de 1999 a julho de 2008, obtidos junto ao IPEA, IBGE, Banco Central do Brasil, Funcex e Fundo Monetrio Internacional (FMI) veja Quadro em Apndice com descrio das variveis. Para a taxa de inao domstica usa-se o IPCA cheio, o IPCA livre e o IPCA comercializveis, em variaes percentuais mensais e acumuladas nos ltimos 12 meses, e como proxy para a inao internacional usa-se tanto o PPI (producer price ndex ) dos Estados Unidos e da OCDE (Organizao para Cooperao e Desenvolvimento Econmico) quanto o IPA da Zona do Euro, tambm em variaes percentuais mensais e acumuladas nos ltimos 12 meses.

100 Desalinhamento Cambial 90 Reao do Bacen Inflao 80

70

60

50

40

30

20

10

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Notas: Distintas ordens de Cholesky no VAR foram testadas sem modicaes signicativas. VAR formado por inao em IPCA, desalinhamento cambial, e mudanas nas taxas de juros selic. Coecientes obtidos de sistema VAR com duas defasagens, conforme critrios de informao.

Fig. 2. Dinmica da Inao Brasileira (1999-2008) Decomposio de Varincia Respostas da Inao aos Choques de Taxa de Cmbio, de Taxa de Juros e da prpria Inao

Os dados que procuram captar os efeitos globais so basicamente os seguintes, alm dos prprios ndices de preos internacionais: valor das importaes mundiais, ndice de preo das importaes mundiais (excluindo o preo do petrleo), ndice de preo das importaes brasileiras, ndice de produo industrial dos Estados Unidos, da OCDE e da Zona do Euro. Destes ltimos, atravs do ltro Hodrick-Prescott (HP) = 1600, foram obtidos os hiatos do produto dos Estados Unidos, da OECD e da Zona do Euro. Tais hiatos do produto apresentam comportamentos estocsticos muito similares, sendo que este trabalho optou por usar apenas o hiato do produto dos Estados Unidos. Usa-se, assim, o ltro HP para estimaes do hiato do produto domstico e externo, a partir de dados de produo industrial desazonalizada do Brasil e dos Estados Unidos, respectivamente. Dados de taxa de juros domstica so basicamente da Over-Selic acumulada nos ltimos 12 meses, assim como percentuais mensais, alm de dados de expectativas de inao em IPCA (dados mdios e medianos) para os 12 meses seguintes. Para

658 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

.24 .20 .16 .12 .08 .04 .00 -.04 2 4 6 8 10 12 14 16 18 20 22 24 Notas: Distintas ordens de Cholesky no VAR foram testadas sem modicaes signicativas. VAR formado por inao em IPCA, desalinhamento cambial, e mudanas nas taxas de juros selic. Coecientes obtidos de sistema VAR com duas defasagens, conforme critrios de informao.

Fig. 3. Resposta da Inao Domstica aos Choques da Taxa de Cmbio Resposta da Taxa de Inao em IPCA aos Choques Cambiais S.E

a taxa de cmbio em reais por dlar americano, de nal de perodo, so calculadas no somente as variaes nominais, como tambm desvios da taxa de cmbio da taxa de equilbrio conforme o ltro HP. A taxa real de juros foi calculada de duas formas: uma primeira com taxa nominal de juros (Selic) acumulada nos ltimos doze meses descontada a taxa de inao em IPCA, tambm acumulada nos ltimos doze meses (taxa de juros ex-post); e uma segunda, com dados de taxa de swap 180 dias deacionada pela taxa de inao (mediana do IPCA) prevista para os prximos doze meses (taxa de juros ex-ante). Desvios da taxa real de juros de seu nvel de equilbrio (medidos pelo ltro HP) tambm so usados nas estimaes. Neste caso, objetiva-se avaliar se a persistncia das altas taxas de juros, fenmeno amplamente discutidos na literatura brasileira (Bacha et alii 2007; Garcia 2004; Favero e Giavazzi 2002), tambm so relevantes. 4.2. Mtodos e Resultados Antes da apresentao dos mtodos e resultados, vale destacar a especicao do modelo a ser testado. O modelo mais geral pode ser expresso da seguinte forma: t = + 1 t1 + 2 t+12 + 3 ht3 + 4 h + 5 pmti + 6 met1 + 7 DU2002 + t t3 onde: t a taxa de inao em IPCA cheio, livre ou comercializvel; t1 a prpria varivel dependente defasada um perodo; t+12 a previso doze meses a frente da inao em IPCA do setor privado baseado em consenso econmico a partir de pesquisa do Banco Central do Brasil; ht3 o hiato do produto domstico medido pelo desvio do produto industrial do produto potencial baseado no ltro Hodrick-Prescott; h o hiato do produto estrangeiro medido pelo desvio do t3 produto industrial nos Estados Unidos do produto potencial baseado no ltro Hodrick-Prescott;pmti o ndice de preo das importaes do Brasil, conforme

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 659

Mrcio Holland e Rogrio Mori

medido pela Funcex, 8 para i = 0, 1, 2, e3; met1 o desalinhamento da taxa de cmbio medido pelo desvio da taxa de cmbio real efetiva de seu nvel potencial baseado no ltro Hodrick-Prescott; e DU2002 uma varivel dummy para captar o choque na economia brasileira causada pela eleio presidencial. Note que tanto o hiato do produto domstico quando o hiato do produto estrangeiro foram defasados trs perodos de tempo, o que representa um trimestre, como se prev nos modelos tericos para a curva de Phillips. Este modelo foi testado usando um conjunto variado de mtodos economtricos, como descrito logo abaixo, objetivando testar se 4 = 5 = 0, sob hiptese nula de que a inao domstica no sofre efeitos de fatores globais, seja via produto ou preo. Estas diversas especicaes foram todas testadas sob a restrio de 1 +2 = 1, o que garante a neutralidade no longo prazo. 9 Quatro mtodos economtricos bsicos foram utilizados para averiguar a validade das conjecturas do globe-centric model. Um primeiro modelo estima a equao de inao, conforme o mtodo simples dos MQO (Mnimos Quadrados Ordinrios). Para tratar de eventuais problemas de consistncia, potencialmente gerados por questes de endogeneidade foram realizadas estimaes por MGM (Mtodos Generalizados dos Momentos). Como MGM pode no ser o mais apropriado para amostra pequena, alm de potencialmente ser sensvel escolha dos instrumentos, foram realizadas tambm estimaes em FMMQO (Mnimos Quadrados Ordinrios Completamente Modicados) proposto por Phillips e Hansen (1990), onde se estima os parmetros baseado na suposio de uma relao de cointegrao simples entre as variveis. Finalmente, a equao de Phillips tambm foi estimada por dois estgios, sendo que a equao reduzida a prpria equao de demanda agregada, ou a Curva IS, com presena de proxies para efeitos da globalizao (hiato do produto estrangeiro) sobre a dinmica da inao domstica, sempre medida em IPCA. 10 Para analisar as implicaes de uma eventual mudana na sensibilidade da inao a presses de demanda so estimadas duas verses bsicas da equao de inao para a economia brasileira; uma primeira sem os fatores globais (country-centric models) e outra com os fatores globais (globe-centric models). Nossos primeiros resultados, em estimaes bastante simples, por mtodos de mnimos quadrados ordinrios (MQO), mostram que a inao passada apresenta um coeciente em torno de 0,52, estatisticamente signicativo a 5%. Resultados relativamente prximos foram encontrados na literatura emprica brasileira (Correa e Minella 2005; Schwartzman 2004; Muinhos 2001). Contudo, no so resultados diretamente comparveis, por se tratar de trabalhos com especicaes da equao, mtodos e banco de dados distintos. Nestes trabalhos o coeciente da inao passada varia entre 0,48 e 0,62, tal que o valor aqui obtido para tal parmetro

8

Variantes com ndice de preo das importaes de economias desenvolvidas tambm foram testados. Inicialmente, foram realizados testes sem tais restries de neutralidade no longo prazo; contudo, os resultados no foram aqui reportados, por convenincia; pode-se dizer que no houve alteraes na signicncia dos parmetros j estimados nos modelos sem tal restrio, nem suas propores relativas, mas seus coecientes so, em geral, menores. 10 Esses resultados no reportados aqui, por convenincia, esto disponveis sob solicitao aos autores. 660 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

conrma o movimento de reduo da importncia do componente passado (backward ) da inao brasileira. Estimaes como em Ball (2006) para o efeito de limite de velocidade no se mostraram estatisticamente signicante, mesmo controlando por choques temporrios. 11 Assim, nos testes para speed limit eect o hiato do produto estrangeiro, seja com dados dos Estados Unidos, seja da OCDE, tambm no so signicativos, conforme mesmo resultado em Ball (2006) para os Estados Unidos. O passo seguinte foi realizar estimaes por mtodos generalizados dos momentos (MGM), dado que os mnimos quadrados ordinrios podem gerar parmetros no consistentes na presena de endogeneidade. Neste trabalho, a estimao em MGM usa variveis explanatrias defasadas como instrumentos e corrigi a matriz de covarincia para os erros MA (mdia mvel) como sugerido por Hansen (1992) com modicaes em Newey e West (1987) para assegurar que a matriz de varincia-covarincia seja positiva nita. No caso de modelos country-centric, os parmetros do hiato do produto defasados mostram-se em torno de 0,36; de outra parte, levando em conta os fatores globais, tal parmetro de reduz signicativamente para valores prximos a 0,22. Outras estimaes da curva de Phillips para o caso brasileiro (Correa e Minella 2005; Areosa 2004; Schwartzman 2004; Muinhos e Alves 2003) estimaram coecientes que podem variar entre 0,15 e 0,30; contudo, esses valores se devem muito provavelmente ao fato de que so todas estimaes bastante distintas da curva de Phillips. Tais estimaes se diferem muito provavelmente pela forma como o repasse cambial foi formulado (para alguns o repasse linear e para outros, no linear), pela modelagem (ou no) das expectativas de inao, pela prpria metodologia de clculo do hiato do produto, alm da frequncia dos dados (mensais e trimestrais), ou mesmo ao uso da inao em IPCA livre como varivel dependente e a inao em IPCA cheia defasada (uma ou duas vezes) como uma das variveis de controle, entre outros. Marcadamente, nas estimaes deste trabalho, a queda no parmetro do hiato do produto na especicao globe-centric model em comparao com o country-centric-model forte indcio da aceitao da hiptese de que os efeitos globais parecem afetar a inclinao da curva de Phillips para o caso brasileiro. Contudo, o fato de ter sido obtido valores dos parmetros para o hiato do produto domstico no globe-centric model muito prximos aos j obtidos na literatura anterior pode ser objeto de mais investigaes posteriores. Destaca-se o importante papel das expectativas de inao doze meses frente na explicao da inao corrente, que apresenta parmetros sempre estatisticamente signicativos, em torno de 0,38. A inao passada recente, por sua vez, apresenta um parmetro ainda mais elevado do que as previses de inao, em torno de 0,55, mas j bem mais reduzido do que estimaes apresentadas em estudos anteriores (Schwartzman 2004; Muinhos e Alves 2003). Isso pode ser resultado da agressividade do Banco Central no contexto da globalizao, como parece inferir Rogo (2006), e como demonstrado por Bevilqua et alii (2007) para o caso brasileiro.

11

Por questo de convenincia, este resultado no mostrado aqui, mas est disponvel se solicitado. 661

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Mrcio Holland e Rogrio Mori

Para Bevilqua et alii (2007), justicando a persistente e elevada taxa real de juros no Brasil, as expectativas de inao ainda se mantinham em nveis preocupantes, tal que caberia ao Banco Central do Brasil enveredar ainda mais esforos logrando ancor-las, especialmente entre 2004 e 2006. Neste perodo de tempo, de fato, as expectativas de inao para os prximos doze meses, estiveram, em mdia, acima da inao observada no tempo t + 12 pelo menos at meados de 2006. Somente em 2007 a inao esperada, mesmo abaixo da inao de meta, comeava a convergir para a inao observada. Contudo, Bacha et alii (2007), em estimao de uma taxa real de juros em um painel com 66 pases, ao extrair os efeitos xos para o Brasil, mostraram que menos de 2/3 da taxa real de juros observada explicada pelo modelo economtrico estimado pelos autores, incluindo o fato da inao esperada car acima da inao acumulada doze meses. Diferentes formas de analisar os efeitos da taxa de cmbio so abordadas aqui, seja utilizando as mudanas na taxa de cmbio, seja optando por averiguar o papel desempenhado pelos desalinhamentos cambiais. 12 Contudo, o resultado mais robusto foi mesmo o do desalinhamento da taxa nominal de cmbio. Ou seja, desvios persistentes da taxa de cmbio de seu nvel de equilbrio, conforme gerado pelo ltro HP, de importncia decisiva para a dinmica da inao domstica. Muito provavelmente por ser uma varivel ambgua, ou seja, ela endgena ao modelo e, ao mesmo tempo, capta fatores globais, como liquidez, comrcio e uxos de investimentos, alm de controlar por variveis instrumentais em MGM, foram estimados modelos em dois estgios (MQ2S) e os resultados no reportados aqui por convenincia sem mantm consistentemente. Sobre variantes da taxa de inao em IPCA como varivel dependente, ou seja, quando se usa inao em IPCA livre e em IPCA de bens comercializveis, os resultados podem ser vistos nas tabelas 2 e 3. Antes de explicarmos os resultados, compete observar que h uma forte correlao positiva entre as taxas de inao em IPCA livre, comercializveis e cheio (Quadro 1), tal que os resultados das estimaes dos parmetros para estas trs variveis dependentes se aproximam muito. As taxas de inao em IPCA monitorados e no-comercializveis apresentam fraca correlao entre si e com os demais ndices anteriores. Isso, muito provavelmente explica dois importantes resultados destas estimaes: 1. que a inao passada tem importante peso nas estimaes da curva de Phillips para IPCA livre; e 2. que os valores dos parmetros do desalinhamento cambial so maiores para a equao com IPCA comercializvel, quase to elevado em IPCA livre, e menor para IPCA cheio, mesmo que prximos, devido a presena de preos monitorados (prximo a 30% no IPCA cheio). A Tabela 2 informa os resultados para estimaes de inao em IPCA livre (excluindo preos monitorados), com especicaes similares ao da Tabela 1. A Tabela 3 apresenta os resultados em IPCA cheio e IPCA livre na presena do ndice de preos das importaes brasileiras, no lugar do hiato do produto

12

Holland et alii (2008) mostram como a taxa de cmbio se desvia sistematicamente de algum nvel de equilbrio de longo prazo no Brasil, aps 1999. 662 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

Quadro 1 Coeciente de Correlao entre IPCAs (1999:01-2008:07) IPCA comercializvel IPCA livre IPCA IPCA IPCA no comercializvel IPCA Comercializvel IPCA Livre IPCA Cheio IPCA Monitorado IPCA No Comercializvel

Fonte: IBGE. Nota: coecientes de correlaes signicantes a 5%.

cheio monitorado

1,00

0,90

1,00

0,83

0,85

1,00

0,37

0,34

0,74

1,00

0,25

0,60

0,45

0,06

1,00

estrangeiro, prximo equao (5). A opo por esta nova especicao se deve ao fato de que os hiatos de produto domstico e estrangeiro apresentam elevada correlao entre si, como sugere a Figura 4. Assim, seja para a equao com preos livres (Tabela 2), seja com a presena do ndice de preos dos importados (Tabela 3), os resultados apontam muito claramente para: 1) mesmo excluindo os preos monitorados, o coeciente do hiato do produto domstico cai prximo 30% quando a equao controlada pelo hiato do produto estrangeiro; 2) mesmo substituindo o hiato do produto estrangeiro por uma proxy de choques dos preos dos importados, a saber, o ndice de preo das importaes brasileiras, calculado pela Funcex, 13 o coeciente do hiato do produto domstico sofre reduo menor, mais ainda estatisticamente signicante, quando comparado com outros anteriormente estimados sem os chamados efeitos globais. Mais uma vez, pelas estimaes em MGM, FMMQO (Tabela 1), 14 e suas variantes (tabelas 2 e 3) reforam-se os seguintes resultados: 1) o ainda importante peso da inao passada, mesmo que com parmetros menores que os reportados na literatura emprica brasileira; 2) a consistente importncia do componente expectacional (forward looking) na dinmica da inao brasileira, com claros sinais de ancoragem de expectativas;

13

Tambm foi usado o ndice de preo das importaes mundiais, obtido junto ao IFS on line, do FMI. Seus parmetros so levemente maiores do que o ndice de preo das importaes brasileiras, produzido pela Funcex. Os resultados com tal ndice do FMI no foram reportados aqui por convenincia. 14 Mais uma vez, resultado por MQ2E no foram reportados por convenincias. EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 663

Mrcio Holland e Rogrio Mori

Tabela 1 Brasil. Estimaes de Curva de Phillips (1999:01-2008:07)

Varivel Dependente: Inao em IPCA cheio Mtodo: MQO Variveis Sem fatores globais OLS Constante Com fatores globais

MGM FMMQO OLS MGM FMMQO -0,27 -0,24 -0,22 (0,19) 0,49** (0,09) 0,41** (0,05) 0,30** (0,12) 0,21** (0,09)

-0,37** -0,31** -0,29** (0,13) (0,10) (0,10)

(0,20) (0,20)

Inao(1)

0,54** 0,53** (0,10) (0,09)

0,48** 0,52** 0,51** (0,11) (0,09) (0,10)

Inao esperada(+12)

0,38** 0,41** (0.031) (0,03)

0,44** 0,36** 0,39** (0,04) (0,04) (0,04)

Hiato do produto(3)

0,41** 0,39** (0,20) (0,15)

0,41** 0,31** 0,29** (0,14) 0,22** (0,10) (0,12) (0,10) 0,24 0,23** (0,20) (0,10)

Desalinhamento cambial(1)

0,25* 0,25** (0,14) (0,12)

Hiato do produto estrangeiro(3)

-0,06* -0,07** -0,08** (0,03) (0,02) (0,03) 1,79** (0,20) ...

Dummy eleio 2002

1,52** 1,84** (0,22) (0,27)

1,82** 1,52** 1,85** (0,24) ... (0,15) (0,7) 0,80 0,0002

R2 /Estatstica

0,81

0,0004

Notas: Erro-padro em parnteses foi corrigido por heteroscedasticidade de Newey-Wet. *, ** e *** indicam coecientes signicativos a 10%, 5% e 1%, respectivamente. Para estimao em MQO a amostra 1999:02 a 2008:07; para GMM e FMMQO, a amostra de 2000:2 a 2008:07.

3) a reduo do parmetro do hiato do produto domstico, quando a equao controlada pelo hiato do produto estrangeiro ou pelo ndice de preo das importaes; e 4) a importncia do desalinhamento cambial no processo formador de inao, mais do que variaes nas taxas de cmbio, indicando que desequilbrios cambiais so respondidos domesticamente por mudanas nas taxas de inao. Cabe discutir, por m, o sinal (negativo) tanto do hiato do produto estrangeiro, quanto dos preos internacionais das importaes, nas curvas de Phillips estimadas neste trabalho, contrariando, aparentemente, a literatura terica. Seria esperado que estreitamento no hiato do produto estrangeiro causasse inao internacional contaminando, por conseguinte, a inao domstica em mesma direo. Assim como, preos das importaes em alta deveriam implicar em presses sobre custos de produo nas economias internacionais e maiores taxas inacionrias. No foi, contudo, nenhum destes resultados obtidos aqui. Pesquisas futuras com estimaes de diferentes especicaes da curva de Phillips podero compreender melhor os mecanismos pelos quais os fatores globais afetam

664 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

Tabela 2 Brasil. Estimaes de Curva de Phillips (1999:01-2008:07)

Varivel Dependente: Inao em IPCA Livre Variveis Sem fatores globais Com fatores globais MGM FMMQO

OLS MGM FMMQO OLS Constante -0,008 -0,41** -0,004* (0,14) (0,02) Inao(1) 0,62** 0,54** (0,17) (0,22) Inao esperada(+12) 0,36** 0,32** (0,15) (0,14) Hiato do produto(3) 0,39* 0,36* (0,22) (0,20) Desalinhamento cambial(1) 0,37** 0,40** (0,12) (0,11) Hiato do produto estrangeiro(3) (0,001) 0,47** (0,18) 0,38** (0,16) 0,35* (0,19) 0,38** (0,11)

-0,007 -0,38** -0,003** (0,12) (0,02) (0,0009) 0,56** 0,51** (0,19) (0,21) 0,34** 0,31** (0,13) (0,11) 0,26** 0,22** (0,14) (0,13) 0,36** 0,38** (0,11) (0,12) 0,49** (0,15) 0,38** (0,10) 0,24** (0,08) 0,39** (0,11)

-0,049* -0,049* -0,046* (0,029) (0,028) (0,024)

Dummy eleio 2002

1,34** 1,54** (0,11) (0,16)

1,62** (0,16) ...

1,22** 1,36** (0,11) (0,19) 0,81 0,003

1,54** (0,15) ...

R2 /Estatstica

0,82

0,002

Notas: Erro-padro em parnteses foi corrigido por heteroscedasticidade de Newey-Wet. *, ** e *** indicam coecientes signicativos a 10%, 5% e 1%, respectivamente. Para estimao em MQO a amostra 1999:02 a 2008:07; para GMM e FMMQO, a amostra de 2000:2 a 2008:07.

a inao domstica. Um interessante e recente trabalho de pesquisa emprica de Van Den Noord e Andre (2007) parece apoiar tais resultados. Para os autores, haveria um conjunto de cinco fatores que poderiam explicar o fato de que as economias mundiais apresentam elevadas taxas de crescimento econmico, com baixas e estveis taxas de inao, mesmo em um contexto de choque de preos internacionais do petrleo. Para os autores, seria preciso considerar: i) a natureza do choque de petrleo atual, que diferentemente do ocorrido nos anos 1970, vem se manifestando muito mais gradualmente; ii) condies cclicas, sendo que os choques anteriores aconteceram quando as economias estavam em seu auge de crescimento; iii) a globalizao produtiva aprofundada aps os choques dos 1970s intensicou a competio internacional e reduziu substancialmente custos de produo, provavelmente com as inuncias dos baixos custos de trabalho advindos da China; iv) os mecanismos de propagao do choque no so os mesmos, sendo

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 665

Mrcio Holland e Rogrio Mori

Tabela 3 Brasil. Estimaes de Curva de Phillips (1999:01-2008:07)

Varivel Dependente: Inao em IPCA Comercializveis e Livre Variveis Sem fatores globais OLS Constante 0,54* (0,30) Inao (1) 0,52** (0,11) Inao esperada (+12) 0,39** (0,08) Hiato do produto (3) 0,21** (0,09) ndice de preo das importaes brasileiras MGM FMMQO 0,38 (0,31) 0,59** (0,09) 0,38** (0,09) 0,24** (0,10) 0,55** (0,28) 0,61** (0,08) 0,39** (0,10) 0,25** (0,11) Com fatores globais OLS 0,52* (0,27) 0,52** (0,07) 0,37** (0,07) 0,26** (0,11) MGM FMMQO 0,38 (0,27) 0,58 (0,07) 0,34** (0,07) 0,25** (0,09) 0,51* (0,31) 0,55** (0,10) 0,38** (0,09) 0,25** (0,08)

-0,010** -0,012** -0,016** -0,015** -0,017** -0,015** (0,003) (0,002) 0,27** (0,07) 1,57** (0,12) 0,0003 (0,002) 0,31** (0,10) 1,68** (0,11) ... (0,002) (0,002) 0,29** (0,10) 1,64** (0,12) 0,79 0,21** (0,06) 1,66** (0,15) 0,0002 (0,002) 0,22** (0,09) 1,168** (0,15) ...

Desalinhamento cambial (1) 0,33** (0,09) Dummy eleio 2002 1,44** (0,15) R2 /Estatstica J 0,80

Notas: Erro-padro em parnteses foi corrigido por heteroscedasticidade de Newey-Wet. *, ** e *** indicam coecientes signicativos a 10%, 5% e 1%, respectivamente. Para estimao em MQO a amostra 1999:02 a 2008:07; para GMM e FMMQO, a amostra de 2000:2 a 2008:07.

que contemporaneamente os trabalhos esto mais tolerantes a maiores achatamentos nos seus salrios reais; e v) As expectativas de inao esto muito mais ancoradas atualmente. Destacaria ainda maior racionalidade econmica das rmas, uso menos intensivo de petrleo como energia, inovaes na logstica internacional redutora de custos de transportes, entre outros. Poderia, ainda, ser apontado o fato de que o hiato do produto domstico e o estrangeiro, de fato, deveriam ser lidos de modo distinto, dado que para o caso da economia brasileira, dado o fraco crescimento econmico observado no perodo pesquisado, haveria um estreitamento claro do hiato do produto, enquanto que para muitas economias mundiais que vem se expandido fortemente, tem se observado um crescimento no produto potencial. Aqui cam as reservas sobre as metodologias de clculos dos referidos hiatos para futuras pesquisas. Sobre o fato de que a inao brasileira em queda acontecer quando de alta sistemtica dos preos dos seus importados, alem de fatores ligados ao alargamento do hiato do produto estrangeiro (efeito-china, por exemplo), h que

666 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

considerar que tal alta acontece em ambiente de apreciao da moeda domstica, o que praticamente compensa o repasse de preos internacionais para os preos domsticos.

20 18 16 14 12 10 8 6 4 2 0 1999-01 1999-06 1999-11 2000-04 2000-09 2001-02 2001-07 2001-12 2002-05 2002-10 2003-03 2003-08 2004-01 2004-06 2004-11 2005-04 2005-09 2006-02 2006-07 2006-12 InflIPCA MetaInfl

Fonte: Clculos dos autores a partir de banco de dados do IBGE e do FMI. Notas: Hiato do Produto calculado como o desvio do produto efetivo de seu nvel potencial obtido do ltro Hodrick-Prescott. Hiato do produto estrangeiro calculado a partir da produo industrial dos Estados Unidos, com ajuste sazonal.

Fig. 4. Cross-Plot entre hiato do produto domstico e hiato do produto estrangeiro (1999-2008)

5. Consideraes Finais As economias mundiais experimentaram, entre anos 90 e meados dos anos 2000, baixas e estveis taxas de inao em um ambiente de maior crescimento econmico, mesmo que com altas nos preos internacionais das importaes, incluindo ou excluindo o preo do petrleo. O que exatamente explica tal fenmeno vem sendo objeto de muitos estudos, seja no meio acadmico, seja em instituies multilaterais internacionais. Os diversos autores associam este fato a um comportamento supostamente diferente para a curva de Phillips tal que a sensibilidade da taxa de inao ao hiato do produto domstico pode ter se reduzido. Neste caso, modelos do tipo country-centric poderiam dar lugar a modelos do tipo globe-centric, onde os efeitos da globalizao sobre a inao deveriam ser captados. No estudo emprico apresentado neste trabalho para a inao brasileira aps 1999 parece sugerir que um modelo do tipo globe-centric permite estimaes mais adequadas para a curva de Phillips. Aps diversos testes envolvendo variantes da curva de Phillips e diferentes mtodos economtricos, notou-se que os coecientes do hiato de produto domstico se reduzem bastante, de algo em torno de 0,36 para 0,22, na presena de proxies para os efeitos globais. Isso atestaria um fenmeno j

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010 667

Mrcio Holland e Rogrio Mori

manifestado por outros autores para outras economias de que a curva de Phillips vem se tornando mais achatada, pelo menos para o curto prazo. Outro ponto interessante observado na investigao emprica diz respeito ao sinal dos fatores globais na equao de Phillips para o Brasil. Mais uma vez, mesmo com sinal oposto ao esperado pela literatura terica, os resultados empricos seguem muitas das evidncias para diversas economias nos tempos atuais, provavelmente como resultado do aprofundamento da globalizao das atividades produtivas, maior racionalidade econmica das rmas, expectativas inacionrias mais ancoradas e a prpria natureza mais gradual de choques de commodities em geral, entre outros. Como implicaes de poltica econmica, muito provavelmente o aumento da credibilidade dos bancos centrais, inclusive o do Brasil, dadas a adoo de boas prticas monetrias e scais, deve explicar muito da reduo das taxas de inao, em um ambiente em que as expectativas vo se tornando melhores ancoradas. Isso, contudo, no pode invalidar a tambm importante contribuio de fatores globais para a manuteno de nveis baixos de taxas de inao e a economia brasileira no parece ser uma exceo.

Referncias bibliogrcas

Areosa, W. D. (2004). Dinmica da inao no brasil: O caso de uma pequena economia aberta. Departamento de Economia, PUC-Rio. Bacha, E., Holland, M., & Gonalves, F. (2007). Is Brazil dierent? Risk, dollarization and interest in emerging economies. IMF Working Paper WP/07/294, FMI, Washington, D.C. Disponvel em http://www.imf.org/external/pubs/ft/wp/2007/wp07294.pdf. Ball, L. (2006). Has globalization changed ination? NBER Working Paper Series 12687, NBER: Cambridge, MA. Bean, C. (2006). Globalization and ination. Discurso para a LSE Economic Society, London School of Economics. Bevilqua, A. S., Mesquita, M., & Minella, A. (2007). Brazil: Taming ination expectations. Working Paper Series 129, Braslia: Banco Central do Brasil. Borio, C. & Filardo, A. (2006). Globalization and ination: New cross-country evidence on the global determinants of domestic ination. BIS, Washington, D.C. . Cechetti, S. G. & Debelle, G. (2006). Has the ination process changed? Economic Policy, 21(46):311352. Correa, A. & Minella, A. (2005). Mecanismos no-lineares de repasse cambial: Um modelo de curva de Phillips com threshold para o Brasil. In Anais do Encontro Nacional de Economia, Natal. ANPEC. Favero, C. & Giavazzi, F. (2002). Why are Brazils interest rate so high. IGIER, Universita Bocconi, Milan, Italy: mimeo. FMI (2006). How has globalization aected ination? World Economic Outlook. Washington, D.C. . Friedman, M. (1968). The role of monetary policy. American Economic Review, 58. Garcia, M. (2004). Brazil in the 21st century: How to escape the high real interest trap. PUC-Rio: Mimeo.

668 EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Dinmica da Inao no Brasil e os Efeitos Globais

Hansen, B. E. (1992). Tests for parameter instability in regressions with I(1) processes. Journal of Business & Economic Statistics, 10(3):32135. Holland, M., Gala, P., & Lucinda, C. (2008). Desalinhamento Cambial No Brasil: Uma Primeira Aproximao. Working Paper Series FGV-EESP, So Paulo: FGV. Iakova, D. (2007). Flattening of the Phillips curve: Implications for monetary policy. FMI: IMF Working Paper 07/76, Washington, D.C. Ihrig, J., Kamin, S. B., Lindner, D., & Marquez, J. (2007). Some simple tests of the globalization and ination hypothesis. International Finance Discussion Papers 891, Federal Reserve System, Washington, D.C. Kohn, D. (2006). Globalization, ination and monetary policy. Speech at the Federal Reserve Bank of Bostons 51st Economic Conference, Chatham, Massachusetts. Mody, A. & Ohnsorge, F. (2006). Can domestic policies inuence ination? Washington, D.C: FMI (mimeo). Muinhos, M. (2001). Ination targeting in a open nancially integrated emerging economy: The case of Brazil. Banco Central do Brasil: Working Paper Series 26. Muinhos, M. & Alves, S. (2003). Medium-size macroeconomic model for the Brazilian economy. Working Paper Series 64, Banco Central do Brasil, Braslia. Newey, W. K. & West, K. D. (1987). A simple positive semi-denite heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica, 55:703708. Phillips, P. & Hansen, B. (1990). Statistical inference in instrumental variables regression with I(1) processes. The Review of Economic Studies, 57(1). Rogo, K. (2003). Globalization and global disination. FMI, Washington, D. C. Rogo, K. (2006). Impact of Globalization on Monetary Policy. Harvard University, Harvard. Schwartzman, F. (2004). Estimativa de curva de Phillips para o Brasil com preos desagregados. Economia Aplicada, 10(1):148. Van Den Noord, P. & Andre, C. (2007). Why has core ination remained so meted in the face of the oil shock? OCDE Economics Department Working Paper 551.

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

669

Mrcio Holland e Rogrio Mori

Apndice

Descrio das variveis usadas Varivel Inao em IPCA Inao em IPCA Livre Descrio Fonte Variao percentual mensal acumulada nos IBGE ltimos 12 meses IPCA excluindo monitorados, cujo 30% no IPCA preos de peso de produtos IBGE cerca de

Inao em IPCA Comercializvel Hiato do Poduto Domstico Hiato do Produto Estrangeiro

IPCA excluindo produtos exclusivamente IBGE voltados para o mercado domstico Desvio do produto industrial do produto IBGE potencial baseado no ltro Hodrick-Prescott Desvio do produto industrial nos Estados FMI Unidos do produto potencial baseado no ltro Hodrick-Prescott Previso do setor privado baseado em Bacen consenso econmico a partir de pesquisa do Banco Central do Brasil

Expectativas de Inao

Desalinhamento da Taxa Nominal de Cmbio Desvio da taxa de cmbio nominal de seu nvel Bacen potencial baseado no ltro Hodrick-Prescott Desalinhamento da Taxa Real e Efetiva de Desvio da taxa de cmbio real e efetiva Bacen de seu nvel potencial baseado no ltro Cmbio Hodrick-Prescott Desalinhamento da Taxa Real de Juros Desvio da taxa de juros Selic deacionada pelo Bacen IPCA (ambos acumulados nos ltimos doze meses) de seu nvel potencial baseado no ltro Hodrick-Prescott Valor em US$ das importaes mundiais. No FMI original: imports (cdigo IFS: 00171..DZF...) ndice de preos das importaes dos pases FMI industrializados. No original: import prices (cdigo IFS: 11075..DZF...) Importaes preos ndice (mdia 2006 = FUNCEX 100) Funcex FUNCEX12 MDPT12 Taxa de swap 180 dias deacionada pela taxa Bacen de inao (mediana do IPCA) prevista para os prximos doze meses Taxa nominal de juros (selic) acumulada nos Bacen ltimos doze meses descontada a taxa de inao em IPCA acumulada nos ltimos doze meses

Importaes Mundiais Preo das Importaes Mundiais

ndice de Preo das Importaes Brasileiras Taxa Real de Juros ex ante

Taxa Real de Juros ex post

670

EconomiA, Braslia(DF), v.11, n.3, p.649670, set/dez 2010

Você também pode gostar

- TESEDocumento334 páginasTESENatal Esteves SilvaAinda não há avaliações

- CPA-20 Apostila Internet PDFDocumento266 páginasCPA-20 Apostila Internet PDFcleymacedoAinda não há avaliações

- Tabela Calculo Financiamento Minha Casa Minha VidaDocumento2 páginasTabela Calculo Financiamento Minha Casa Minha VidaGuilherme PitondoAinda não há avaliações

- Econimia Brasileira QuestoesDocumento21 páginasEconimia Brasileira QuestoesddizationAinda não há avaliações

- Inflacao e DesempregoDocumento21 páginasInflacao e DesempregoEliel Santos100% (1)

- Resenha Cap. 6 Introdução A EconomiaDocumento2 páginasResenha Cap. 6 Introdução A EconomiaIsamara SantosAinda não há avaliações

- Ficha 1 - Noção Mercado de Trabalho e EmpregabilidadeDocumento5 páginasFicha 1 - Noção Mercado de Trabalho e EmpregabilidadeAna MarAinda não há avaliações

- 1 Lista de Exercicios - Cap 1 2 3 MicroDocumento3 páginas1 Lista de Exercicios - Cap 1 2 3 MicroLinharesEduardoAinda não há avaliações

- Desenvolvimento Econômico É o Processo Pelo Qual Ocorre Uma Variação Positiva DasDocumento3 páginasDesenvolvimento Econômico É o Processo Pelo Qual Ocorre Uma Variação Positiva DasJoaquim Oliveira Baptista BaptistaAinda não há avaliações

- Escola Monetarista e Escola KeynesianaDocumento9 páginasEscola Monetarista e Escola KeynesianaEdvaldo SilvaAinda não há avaliações

- 2 Lista de Exercícios - Monetária (Thyago Nepomuceno) 2012.1Documento11 páginas2 Lista de Exercícios - Monetária (Thyago Nepomuceno) 2012.1Thyago Nepomuceno100% (1)

- Auge Do Declínio Do Modelo de Crescimento Com Endividamento 1974-1984Documento23 páginasAuge Do Declínio Do Modelo de Crescimento Com Endividamento 1974-1984daraujo_15Ainda não há avaliações

- Resumo Do Artigo "Governo Geisel: Transição Político-Econômica? Um Ensaio de RevisãoDocumento2 páginasResumo Do Artigo "Governo Geisel: Transição Político-Econômica? Um Ensaio de RevisãoPoli Lheiro67% (3)

- Roteiro de LeituraDocumento3 páginasRoteiro de LeituraRaffael RussoAinda não há avaliações

- Filgueiras, Luiz. O Neoliberalismo No Brasil PDFDocumento29 páginasFilgueiras, Luiz. O Neoliberalismo No Brasil PDFDavid DeccacheAinda não há avaliações

- Lista de Preços e Contratos CTT 2016Documento56 páginasLista de Preços e Contratos CTT 2016pedrorod2Ainda não há avaliações

- aTO ISOLADO Informacao 5332Documento3 páginasaTO ISOLADO Informacao 5332aspereiraAinda não há avaliações

- Ba e D-Vol 27-n 2-2017Documento208 páginasBa e D-Vol 27-n 2-2017lixhellAinda não há avaliações

- 02-Macroeconomia KeynesianaDocumento5 páginas02-Macroeconomia KeynesianaValdeci BorgesAinda não há avaliações

- Capítulo 3 - Macroeconomia, BlanchardDocumento6 páginasCapítulo 3 - Macroeconomia, Blanchardjssilva90Ainda não há avaliações

- Quais As Funções Da Política Monetária Segundo Milton Friedman - Samy Dana - G1Documento3 páginasQuais As Funções Da Política Monetária Segundo Milton Friedman - Samy Dana - G1Alexandre LimaAinda não há avaliações

- Análise Fiscal ResumidaDocumento22 páginasAnálise Fiscal ResumidaMacgayver Armini ApolonioAinda não há avaliações

- Compras e Vendas - Com IvaDocumento28 páginasCompras e Vendas - Com IvaChs Valentim0% (1)

- Aula 1 - História MacroeconomiaDocumento28 páginasAula 1 - História MacroeconomiaConsulth ConsAinda não há avaliações

- Lista de Macroeconomia I 2017.2Documento3 páginasLista de Macroeconomia I 2017.2Joao de DeusAinda não há avaliações

- Macroeconomia Modelo ClássicoDocumento24 páginasMacroeconomia Modelo ClássicoLanguage CoachAinda não há avaliações

- EXEMPLO DE UM ARTIGO CIENTIFICO (Modelo Paper)Documento7 páginasEXEMPLO DE UM ARTIGO CIENTIFICO (Modelo Paper)scribd_scribd200979% (14)

- Novos KeynesianosDocumento4 páginasNovos KeynesianosLucas CarusoAinda não há avaliações

- Aula PraticaDocumento3 páginasAula PraticaOrlindoAinda não há avaliações

- Ficha Formativa de Geografia 7º AnoDocumento6 páginasFicha Formativa de Geografia 7º AnoAdelaide TeixeiraAinda não há avaliações