Escolar Documentos

Profissional Documentos

Cultura Documentos

Balanço Patrimonial

Enviado por

Lívia AlmeidaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Balanço Patrimonial

Enviado por

Lívia AlmeidaDireitos autorais:

Formatos disponíveis

BACKES, J. A. EVA - Valor Econmico Agregado.

EVA - VALOR ECONMICO AGREGADO

Jorge Andr Backes*

Sinopse: O presente estudo versa sobre o tema EVA Valor Econmico Agregado, uma medida de desempenho empresarial, considerada por muitos especialistas como a verdadeira chave para a criao da riqueza. O estudo pretende abordar os aspectos relacionados ao EVA, iniciando pelo seu conceito, histrico, formas de clculo, vantagens e desvantagens, enfim, proporcionar uma viso abrangente que possibilite uma excelente fundamentao terica. Palavras-chave: Indicadores de desempenho. Valor Econmico Agregado. Criao de valor. Formas de remunerao. Abstract: The present study turns on the theme EVA Economic Value Added, a measure of managerial valuation, considered for many specialists as the true key for the creation of the wealth. The study intends to approach the aspects related EVA, beginning for its concept, historical, calculation forms, advantages and disadvantages, finally, to provide an including vision that facilitates to the interested an excellent theoretical base. Keywords: Value drives. Economic Value Added. Value creation. Management compensation.

1 INTRODUO

O presente estudo pretende servir como um guia para os que desejam implantar e/ou utilizar o EVA Valor Econmico Agregado como uma ferramenta de medida de desempenho, ou performance, na criao de riqueza para seus acionistas. O Brasil encontra-se, atualmente, no meio de uma verdadeira revoluo em governana corporativa. Governana corporativa pode ser definida como o conjunto de normas, regras e valores que moldam o comportamento dos gerentes das empresas. Sistemas de governana so estabelecidos para medir desempenho, planejar o negcio e premiar ou punir os gerentes de acordo com os resultados, tudo no interesse de quem, no final, so os verdadeiros donos da empresa - seus acionistas. O sistema de gesto EVA pode servir para alinhar os interesses dos gerentes e dos acionistas. Atravs deste sistema de aferio de resultados financeiros gerenciais, baseados na criao de valor e vinculado a um programa de remunerao varivel, a organizao conseguir o equilbrio no gerenciamento dos interesses de todas as partes e estar gerando riqueza para seus acionistas.

* Mestrando em Controladoria pela Universidade Federal do Rio Grande do Sul. Graduado em Administrao de Empresas pela UNISINOS. MBA Empresarial pela fundao Dom Cabral. (jabackes@terra.com.br). ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

2 CONCEITOS GERAIS E INDICADORES RELACIONADOS

2.1 DEMONSTRAES FINANCEIRAS As demonstraes financeiras compreendem todas as operaes efetuadas por uma empresa, traduzidas em moeda e organizadas segundo as normas contbeis. Em conseqncia, h um grande nmero de informaes que podem ser extradas destas. Os principais demonstrativos financeiros utilizados pelas empresas e que, atravs destes, se pode medir os seus desempenhos, so o balano patrimonial e o demonstrativo de resultados do exerccio. 2.1.1 Balano Patrimonial O balano tem por finalidade apresentar a posio financeira e patrimonial da empresa em determinado momento, os bens e direitos, assim como as obrigaes. Matarazzo (1998, p.144) e Young e O Byrne (2001, p.44-45) propem uma padronizao que difere um pouco do modelo imposto pela Lei das Sociedades por Aes 6.404/76. O objetivo reclassificar as contas integrantes do balano para uma melhor adequao ao clculo de indicadores gerenciais, fugindo um pouco do padro contbil. Balano Patrimonial Ativo Circulante Financeiro / Errtico: Disponvel Aplicaes Financeiras Operacional / Cclico: Clientes Estoques Realizvel a Longo Prazo Permanente: Investimentos Imobilizado Diferido Passivo Circulante Operacional / Cclico: Fornecedores Outras obrigaes Financeiro / Errtico: Emprstimos Bancrios Duplicatas Descontadas Exigvel a Longo Prazo

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

Resultados de Exerccios Futuros Patrimnio Lquido: Capital Social Reservas de Reavaliao Reservas de Lucros Lucros ou Prejuzos Acumulados

Fonte: adaptado de MATARAZZO, Dante C. Anlise financeira de balanos. 5. ed. So Paulo: Atlas, 1998. p.144.

Basicamente, a reclassificao do balano ocorre nas contas do ativo e passivo circulante, acrescentado s macroclassificaes financeiro / errtico e operacional / cclico. Esta reclassificao das contas realizada para atender demanda de uma anlise com enfoque gerencial. Apesar de os ativos circulantes serem caracterizados como aqueles que tm o perodo de realizao no curto prazo, existem alguns destes ativos que possuem a caracterstica de continuidade durante a existncia da empresa e que so naturalmente cclicos. No lado do passivo tambm ser dividido o passivo circulante em passivo financeiro / errtico que ocorrer quando houver a necessidade de cobertura de caixa ou existirem obrigaes no cclicas, e em passivo operacional / cclico ligado s operaes contnuas da empresa, como, por exemplo, as obrigaes com os fornecedores. 2.1.2 Demonstrativo de Resultados do Exerccio O demonstrativo de resultados do exerccio, tambm conhecido como demonstrativo de lucros e perdas, retrata o resultado das operaes da empresa durante um exerccio social que corresponde ao perodo decorrido entre as datas de dois balanos consecutivos. Sua finalidade apurar o lucro ou prejuzo do exerccio. O lucro lquido, ltima linha do demonstrativo, o resultado da confrontao das receitas menos todos custos e despesas incorridos. O demonstrativo de resultados, apresentado abaixo, denomina de lucro operacional o resultado aps as receitas e despesas financeiras, entretanto, esta uma representao que atende a princpios contbeis. Para clculos do NOPAT (lucro operacional ps-impostos) e do EVA (valor econmico agregado), ser utilizado o EBIT (earnings before interest and taxes), que representa o verdadeiro lucro gerado pelas operaes da empresa, independente da estrutura financeira e ajustado, aps impostos, para o regime de caixa. O EBIT o lucro operacional que a empresa teria, caso no possusse dvidas. Ele inclui todos os itens

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

operacionais, inclusive a maioria das receitas e despesas. Em geral excluem-se receitas e despesas financeiras, ganhos ou perdas de operaes encerradas, eventos extraordinrios e receitas de investimentos no operacionais. Algumas empresas consideram as despesas financeiras de curto prazo como operacionais e, por conseguinte, estas fazem parte do clculo do NOPAT. Os impostos sobre o EBIT representam o imposto de renda atribuvel ao EBIT. So os impostos que a empresa pagaria, se no possusse dvidas, ttulos mobilirios em excesso e receitas ou despesas no-operacionais. O imposto sobre o EBIT igual ao total da proviso para o imposto de renda (corrente e diferida) deduzido do imposto de renda atribudo s despesas e receitas financeiras e a itens no-operacionais. Demonstrativo de Resultados 200x Receita bruta de vendas (-) Impostos sobre vendas (-) Abatimentos, devolues e descontos comerciais = Receita lquida de vendas (-) Custo dos produtos e servios vendidos (-) Depreciao (-) Amortizao = Lucro bruto (-) Despesas operacionais despesas de vendas despesas administrativas despesas gerais depreciao ( + ) Outras receitas/despesas operacionais = Lucro operacional antes dos resultados financeiros - EBIT Lucro operacional sem depreciao - EBITDA (+) Receitas financeiras (-) Despesas financeiras = Lucro operacional (+) Receitas no operacionais (-) Despesas no operacionais = Lucro antes do imposto de renda e contribuio social (-) Imposto de renda e contribuio social LUCRO LQUIDO DO EXERCCIO EBIT = Earnings before interest and tax EBITDA= Earnings before interest, tax, depreciation e amortization

Fonte: adaptado de MATARAZZO, Dante C. Anlise financeira de balanos. 5. ed. So Paulo: Atlas, 1998. p.48.

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002.

ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

3 CUSTO DE CAPITAL

Young e O Byrne (2001, p.162) definem como custo de capital de qualquer investimento, em projetos, unidades de negcio, ou em toda empresa, a taxa de retorno que o provedor de capital espera receber, caso este capital seja investido em outro projeto qualquer, ativo ou companhia de comparvel risco. Em outras palavras, o custo de capital um custo de oportunidade. O elemento risco crucial para entendimento do custo de capital e como este calculado. Todos investidores so avessos ao risco, preferindo, sempre, o menor possvel. O que no significa no suportar riscos, mas sim, que, para tanto, exigem altos retornos. A questo fundamental e que requer um maior conhecimento tcnico justamente determinar o quanto mais estes investidores esperam de retorno para sentirem-se adequadamente compensados. A mdia ponderada do custo de capital WACC (weighted average cost of capital) a mdia ponderada do custo marginal ps-impostos do capital de terceiros e do capital prprio baseada na estrutura de capital empregada pela companhia. Exemplo do clculo do custo mdio ponderado de capital (WACC): Obs.: O custo do passivo financeiro e do exigvel a longo prazo deve ser ps-impostos, porque esses tipos de fundos produzem um benefcio fiscal de reduo dos impostos; logo, seu custo deve ser reduzido proporcionalmente a esta economia (efeito denominado alavancagem financeira). Neste exemplo, a alquota do IR 30%. A estrutura de capital da empresa do exemplo e respectivamente seus custos: Passivo financeiro (curto prazo) 16% do total com custo de 24%. Exigvel a longo prazo 31% do total com custo de 18%. Capital prprio (patrimnio lquido) 53% do total com custo de 30%.

Fonte de capital Passivo financeiro Exigvel a longo prazo Capital prprio Total Peso A 0,16 0,31 0,53 1,00 Custo psimp. B 24% x (1-0,3) 18% x (1-0,3) 30% Custo ponderado C=A*B 2,68 3,90 15,9 22,48%

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002.

ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

4 EVA VALOR ECONMICO AGREGADO

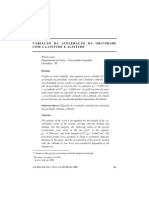

4.1 CONCEITO Conforme Ehrbar (1999, p.1), o EVA (economic value added), em seu nvel mais bsico, uma medida de desempenho empresarial, que difere da maioria das demais, ao incluir uma cobrana sobre o lucro pelo custo de todo o capital que uma empresa utiliza. Young e O Byrne (2001, p.5) consideram que o EVA mede a diferena, em termos monetrios, entre o retorno do capital da empresa e o custo deste capital. similar a outros indicadores contbeis de lucro, porm com uma importante diferena: EVA considera o custo de todo capital. EVA mais do que um sistema de medio. tambm um instrumento para alterar o comportamento gerencial, que faz os gerentes pensarem diferente sobre seu trabalho. A Stern Stewart & Co. conceitua EVA como uma estrutura integrada de gerenciamento de negcios e remunerao varivel, que estabelece um novo direcionamento dentro da organizao. Seu objetivo maximizar o valor criado pela empresa atravs de uma mudana na cultura organizacional. O EVA visa alinhar os objetivos dos acionistas com os dos gerentes, para que estes pensem, ajam e sejam remunerados como donos da empresa. A figura abaixo define graficamente EVA, confrontando resultados (lucros), com o custo de oportunidade do acionista (custo do capital).

D efinio de Valor Econmico Agregado (EVA )

O que foi agregado

Seus L u cros

S eu Cu s to de O portunidad e

4.2 HISTRICO A idia bsica que est por trs do EVA no nova. EVA , essencialmente, um reempacotamento da teoria financeira e dos princpios financeiros que tm sido divulgados desde longa data. Segundo Young e O Byrne (2001, p.5), sim uma inovao, bastante

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

significativa e importante, porque tornou moderna a teoria financeira e suas implicaes na administrao, facilitando o entendimento de gerentes que no so treinados em finanas ou que mantm pouco contato com todo este arcabouo financeiro em seu dia-a-dia. Como explica Joel M. Stern (1999, p.1), a gnese terica do EVA encontrada no modelo econmico do valor para a empresa, criado pelos Prmios Nobel Merton H. Muller e Franco Modigliani. O EVA tambm deve muito ao trabalho pioneiro sobre comportamento organizacional e custos de agenciamento de Michael C. Jensen e de William H. Meckling. Joel Stern e G. Bennett Stewart III, os epnimos fundadores da Stern Stewart & Co. traduziram aqueles trabalhos tericos em um sistema de fcil compreenso que otimiza o direcionamento dos recursos de qualquer empresa. Economistas financeiros h muito sabiam que custos, adequadamente medidos, incluem um assim chamado retorno normal sobre os investimentos, e que os lucros no comeam at que as empresas tenham coberto aquele retorno normal. Joel e Bennett compreenderam aquelas idias e as moldaram de forma que qualquer pessoa possa compreend-las e utiliz-las em suas decises no dia-a-dia. 4.3 FATORES QUE AUMENTAM O EVA Conforme Ehrbar (1999, p.106-107), existem apenas quatro maneiras para aumentar o EVA ao mximo possvel para maximizar a riqueza dos acionistas. a) Cortar custos e reduzir impostos para aumentar o NOPAT sem acrescer capital. Ou seja, operar de forma mais eficiente para ganhar um maior retorno sobre o capital j investido no negcio. Segundo Young e O Byrne (2001, p.68), aumentar o ROCE (return on capital

employed) ou ROIC (return on invested capitalized) enquanto o WACC (weighted average cost of capital) e o capital investido permanecem constantes.

b) Empreender todos os investimentos nos quais o aumento do NOPAT ser maior do que aumentos de encargos de capital. Ou seja, investir em crescimento lucrativo, empreendendo todos os projetos com valor lquido presente positivo. Conforme Young e O Byrne (2001, p.70), mesmo que, se na estratgia de crescimento ao longo dos anos espera-se a reduo do RONA, estar criado valor, enquanto o ROCE incremental for superior ao WACC. A chave para criao de valor aumentar o valor de mercado mais rpido do que o aumento de capital c) Retirar capital de operaes quando as economias decorrentes da reduo dos encargos de capital excedam qualquer reduo de NOPAT. Ou seja, deixar de investir, ou liquidar, ativos e atividades que no estejam gerando retornos iguais ou maiores do que o

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

custo de capital. As grandes mudanas nesta rea so a venda de ativos que valham mais para outros, mas a categoria tambm inclui coisas como reduo de estoques e acelerao de contas a receber. d) Estruturar as finanas da empresa de forma tal, que minimizem o custo de capital, algo que reside exclusivamente nos domnios do departamento financeiro, do presidente e do conselho de administrao. A estratgia financeira pode exercer um efeito significativo sobre o custo de capital e, portanto, sobre o EVA e valor de mercado. Esta estratgia financeira esta alicerada no mix de endividamento e de capital prprio, ou seja, na estrutura de capital. e) Segundo Young e O Byrne (2001, p.72), acrescenta-se, ainda, uma maneira de se aumentar o EVA da empresa, que um longo perodo de uma vantagem competitiva sustentvel sobre o qual espera-se que o ROCE seja superior ao WACC. Quanto maior o perodo em que a empresa conseguir sustentar a vantagem competitiva, mais tempo esta estar apta a receber retornos superiores ao custo de capital. 4.4 VANTAGENS, DESVANTAGENS E DIFICULDADES O EVA apresenta a grande vantagem de ser de fcil entendimento e aplicao dos seus conceitos, at mesmo para colaboradores no experientes em finanas. Outra importante vantagem est relacionada com a capacidade de se conseguir medi-lo nos diferentes nveis das organizaes e conseqentemente traduzi-lo em aes orientadas para todos os nveis organizacionais. As destacadas desvantagens do EVA so relacionadas com os complexos e necessrios ajustes contbeis que devem ser efetuados para avaliar corretamente a situao da empresa e com a falta de padronizao e regulamentao para seu clculo. A comparao direta dos relatrios EVA de vrias empresas poder ser problemtica, na medida em que os ajustes sejam inconsistentes, e os clculos considerem diferentes fatores.

5 CALCULANDO O EVA

5.1 CLCULO DO NOPAT O NOPAT (net operating profit after tax) ou lucro operacional ps-impostos representa o lucro operacional da empresa aps os impostos terem sido ajustados para o regime de caixa. Para seu clculo, utiliza-se o EBIT (earnings before interest and taxes)

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

conforme comentado no captulo 2.1.2, subtrado dos impostos atribuveis a este. Por vezes, consideram-se os juros do financiamento de curto prazo. 5.2 CLCULO DO CAPITAL Conforme Copeland, Koller e Murrin (2000, p.147), capital investido representa o valor investido nas operaes da empresa. Young e O Byrne (2001, p.43) definem como capital investido a soma de todas as formas de financiamento da empresa, excludas as de curto prazo, denominadas de capital de giro no-oneroso. Por capital de giro no-oneroso, tambm denominado passivo circulante no-oneroso, entende-se como as contas a pagar e despesas provisionadas. O motivo de subtrair essas contas do ativo total a garantia de consistncia com a definio de NOPAT. Os custos implcitos de financiamento associados a esses passivos j esto includos nas despesas que so deduzidas no clculo do NOPAT. Por exemplo, os juros implcitos, nos quais as empresas incorrem quando pagam as contas de seus bens ou servios a curto prazo e no vista, esto includos no custo da mercadoria vendida. Portanto, subtraindo-se o passivo no-oneroso no momento de calcular o capital, obtemos consistncia com o NOPAT.

Ativo total Passivo circulante no-oneroso + Capital investido

Ativo Circulante R.L.P Ativo Permanente 5.3 CLCULO DO EVA

Passivo circulante no-oneroso Passivo circulante oneroso Exigvel a longo prazo Patrimnio lquido Capital Investido

EVA equivale ao NOPAT (lucro operacional ps-impostos) subtrado do custo do capital (encargos do capital) utilizado para gerar este lucro. EVA = NOPAT - Custo de capital

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002.

ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

10

Onde NOPAT o lucro operacional ps-impostos, que mede o lucro gerado pela empresa em suas operaes. Custo do capital o custo atribudo ao capital utilizado pela empresa. Custo de capital = (capital investido x custo do capital). EVA tambm equivale ao ROCE (retorno sobre o capital empregado), subtrado do WACC (custo mdio ponderado de capital) multiplicado pelo capital investido. Em outras palavras, representa o spread entre o retorno sobre o capital investido e o custo do capital, multiplicado pelo capital investido. EVA = (ROCE - WACC) x Capital investido ROCE equivale ao retorno sobre o capital empregado. WACC equivale a soma dos custos de cada componente do capital (curto prazo, longo prazo e patrimnio lquido) ponderado por sua relativa proporo na estrutura de capital da empresa. Capital investido equivale ao ativo total descontadas as fontes de financiamento noonerosas. Exemplo de clculo:

NOPAT Encargos de capital EVA 264 139 125 NOPAT ROCE Retorno sobre o capital empregado WACC Custo mdio ponderado de capital Spread Capital Investido EVA 2001 20,1% 10,6% 9,5% 1.319 125

6 AJUSTES E ADEQUAES NECESSRIOS

Young e O Byrne (2001, p.205-268) e Ehrbar (1999, p.129-144) sugerem alguns ajustes contbeis para corrigir as percebidas inadequaes da prtica padro dos demonstrativos financeiros. As regras e exigncias de classificao e lanamentos contbeis so reguladas no Brasil pelo CFC, Conselho Federal de Contabilidade, e nos Estados Unidos pelo Financial Accounting Standard Board. A Securities and Exchange Comission nos Estados Unidos rbitra final das regras contbeis das empresas de capital aberto. Os autores colocam que existe uma distncia crescente entre os GAAP (general accepted accounting

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

11

principles) da realidade econmica das empresas. Esta distncia tem seus motivos histricos,

provocados por procedimentos no passado, em que os contadores preparavam os demonstrativos financeiros primariamente para uso de credores, cujas preocupaes so bastante diferentes dos gerentes e proprietrios. Credores importam-se menos com lucratividade e desempenho, do que com a possibilidade de resgatarem seus emprstimos, no caso do tomador ir falncia. As distores ocasionadas pelo conservadorismo contbil foram exacerbadas por mudanas na natureza dos negcios ocorridas ao longo das ltimas dcadas. Ehrbar citando Baruch Lev (1999, p.129), um destacado professor de contabilidade da Universidade de Nova Iorque, em um de seus muitos estudos de distores contbeis, assinala que o grande culpado pelo enfraquecimento da relao entre demonstrativos financeiros e a realidade a freqente contaminao dos lucros por itens transitrios e arbitrrios, tais como a baixa de ativos, amortizao de intangveis e lanamento integral de custos de pesquisa e desenvolvimento como despesas. Arbitrrios referem-se, claro, a tratamentos contbeis, no a aes de negcios. O que significa que os GAAP so especialmente inadequados ao ambiente de negcios que, provavelmente, prevalecer nas dcadas vindouras. O acionista necessita de uma medida de desempenho que oferea indicaes e

feedback que confirmem ou refutem o acerto das decises de alocao de capital e sirvam

como guia confivel para o valor econmico da empresa. Gerentes, em especial, precisam de um indicador de desempenho que mostre se suas aes esto aumentando o valor do negcio. Para tanto, necessitam de um balano que oferea uma medida dos desembolsos de caixa acumulados, que se espera contribuam para lucros futuros, que constituem a base de capital adequada sobre a qual medir taxas de retorno e EVA. Empresas no podem substituir lucros com base no GAAP por EVA em seus demonstrativos publicamente divulgados, mas no h qualquer regulamento que as impea de utilizarem clculos paralelos para fins de decises internas ou de divulgao conjunta com as obrigatrias. O EVA resolve os problemas com o GAAP, convertendo lucros contbeis em lucros econmicos e valor registrado contbil em valor registrado econmico, ou capital. O resultado uma cifra de NOPAT (lucros operacionais lquidos ps-impostos) que oferece um retrato muito mais verdadeiro dos aspectos econmicos do negcio e uma cifra de capital que constitui uma aferio muito melhor dos recursos contribudos pelos acionistas e credores. A lista de ajustes contbeis potenciais demasiadamente extensa. A Stern Stewart detentora do registro EVA, por exemplo, identificou mais de 160 ajustes em potencial a serem feitos nos GAAP e nos tratamentos contbeis internos. Em sua experincia, a maioria das empresas requer no mais de 15 ajustes contbeis para calcular o EVA timo e muitas

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

12

podem faz-lo com menos ainda. O passo inicial no clculo do EVA de uma empresa qualquer decidir quais os ajustes a serem feitos nas contas baseadas nos GAAP. Ehrbar (1999, p.132) salienta que, o que cada empresa necessita de uma definio sob medida, especfica para sua estrutura organizacional, mix de negcios, estratgia e polticas contbeis. Uma que equilibre de forma tima a compensao entre simplicidade (a facilidade com a qual pode ser calculado e compreendido) e preciso (exatido que captura o verdadeiro lucro econmico). Young e O Byrne (2001, p.257-258) citam que defensores do EVA argumentam que empresas, ao implementar o EVA, deveriam ser conservadoras nos ajustes contbeis. Existem duas boas razes para este conservadorismo. Primeira, ajustes tornam o EVA mais difcil de ser entendido. Segunda, ajustes que incrementam o EVA podem parecer ser em benefcio prprio, e solapar a credibilidade do EVA perante os olhos dos diretores, acionistas, analistas econmicos e a mdia.

7 PLANO DE BENEFCIOS OU INCENTIVOS

O fator crtico na transformao do EVA no sucesso da organizao torn-lo a base de um plano de incentivos, como forma de motivar os gerentes a pensarem e a agirem como proprietrios. Atravs deste plano, os gerentes so remunerados pela criao de valor, em vez de serem remunerados com base em metas fixas em um oramento. Os esquemas convencionais de incentivos atrelam os bnus obteno de metas negociadas com a alta administrao, um processo que deturpa o planejamento e o oramento por encorajar a administrao a subavaliar, arbitrariamente, suas projees e, por conseqncia, obter resultados abaixo do real potencial do seu negcio. Ehrbar (1999, p.75) observa que:

Pessoas constituem o nico fator de produo que inspira todos os demais. Tudo que a empresa cria de valor sempre em funo da maneira pela qual seu pessoal aplica suas energias e idias ao capital e s matrias-primas para criar bens e servios que outros desejam; e como as pessoas realizam suas tarefas determinado pela maneira com que voc as trata e paga. Isto significa que a medida precisa do EVA e sua transformao em ponto focal de planejamento e anlise no bastam. Quando medimos o desempenho de uma forma mas pagamos as pessoas em alguma outra base, a maioria delas far uma educada reverncia na direo da medida de desempenho e marchar na direo recompensada pelo sistema de incentivo.

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002.

ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

13

8 CONCLUSO

A idia que est por trs do EVA fez-se presente no mundo dos negcios, j de longa data, entretanto, somente nos ltimos anos tem sido implementada por um grande nmero de empresas. Lderes empresariais, no passado e no presente, sempre tiveram conhecimento sobre EVA, porm sem esta especfica denominao. O passo inicial para a implantao do EVA na empresa precisa ser dado pelo seu presidente e diretores. O conceito deve estar fortemente enraizado nessa equipe gerencial, porque EVA no significa somente um indicador de lucros, mas sim uma mudana de comportamentos e atitudes. A empresa precisa ter um plano formal de implantao, que busque, como resultado, objetivos estratgicos, tais como a meta inicial de definir como e para que o EVA ser utilizado. Como ser calculado o EVA, quais os ajustes contbeis sero realizados, se o custo do capital ser definido por unidades ou nico na corporao, se o sistema contbil necessita de alteraes e qual a periodicidade de clculo do EVA, so tambm decises estratgicas que devem ser estabelecidas como ponto de partida da implantao. Um importante aspecto a ser considerado e, talvez, o mais importante de todos, trata do plano de benefcios, atrelado aos resultados do EVA. A simples medio do EVA, desconectada de uma remunerao por resultados EVA, retira, desta, o fundamento essencial, que incentivar e alinhar toda a equipe gerencial e os colaboradores a buscarem resultados, considerados verdadeiros lucros, aumentando o valor para os acionistas da empresa. Nessa meta estratgica, muitos pontos precisam ser definidos, tais como: quem participar inicialmente deste plano de benefcios, como ser gradualmente expandido para os demais colaboradores e se os benefcios alcanados sero imediatamente repassados. Como ponto finalizador deste roteiro de implantao, encontra-se toda a questo do treinamento e disseminao desse conceito EVA pela empresa e, tambm, o modo como o EVA ser apresentado e explicado, o nmero de treinamentos por colaborador e um programa de manuteno para fixao e realimentao desse processo. Nesse projeto ficaram ressaltados alguns importantes aspectos que envolvem e influem, de forma significativa, o resultado EVA. O custo de capital demonstrou-se extremamente importante como elemento do clculo do EVA. Deve-se dar uma ateno especial quando de sua definio. Outro importante aspecto est relacionado aos ajustes contbeis, por alguns considerados extremamente necessrios e, por outros, no to relevantes.

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002. ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

BACKES, J. A. EVA - Valor Econmico Agregado.

14

Conforme descrito ao longo do estudo, o EVA, em comparao a outros indicadores de desempenho, tem significativas vantagens e traduz, de forma bastante simplificada, a criao de valor. O EVA provou ser uma excelente ferramenta, que alinha os objetivos e interesses da equipe gerencial com os dos acionistas, demonstrando, atravs de um nmero, se a ao tomada agregou, ou destruiu valor. Esse resultado obtido, quando da sua utilizao, justifica o conceito EVA como a verdadeira chave para criao da riqueza.

REFERNCIAS

BRAGA, R. Fundamentos e tcnicas de administrao financeira. So Paulo: Atlas, 1995. COPELAND, T.; KOLLER, T.; MURRIN, J. Avaliao de empresas Valuation. So Paulo: Makron Books, 2000. EHRBAR, A. EVA valor econmico agregado. Rio de Janeiro: Qualitymark, 1999. GITMAN, L. J. O papel das finanas e do administrador financeiro. 7. ed. So Paulo: Harbra, 1995. IUDCIBUS, S.; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por aes. 5. ed. So Paulo: Atlas, 2000. MATARAZZO, D. C. Anlise financeira de balanos. 5. ed. So Paulo: Atlas, 1998. ROSS, S. A.; WESTERFIELD, R. W.; JAFFE, J. F. Administrao financeira. So Paulo: Atlas, 1995. YOUNG, S. D.; OBYRNE, S. F. Eva and value-based management. United States of America: McGraw-Hill Book, 2001.

ConTexto, Porto Alegre, v. 2, n. 3, 2 semestre 2002.

ISSN (Impresso): 1676-6016 ISSN (Online): 2175-8751

Você também pode gostar

- Indisciplina Na Escola Julio Groppa AquinoDocumento8 páginasIndisciplina Na Escola Julio Groppa AquinoClaudia Gomes75% (8)

- Guia Do Marceneiro - Fresas PDFDocumento4 páginasGuia Do Marceneiro - Fresas PDFcarlosolmoAinda não há avaliações

- Fracções 1Documento4 páginasFracções 1Alda Sofia SantosAinda não há avaliações

- Teste de 8º Ano - Texto PoéticoDocumento12 páginasTeste de 8º Ano - Texto Poéticobruno venturaAinda não há avaliações

- 2019 2 Avaliação GrupoDocumento2 páginas2019 2 Avaliação GrupoAnderson Augusto DuqueAinda não há avaliações

- Psicoterapia Comportamental PDFDocumento32 páginasPsicoterapia Comportamental PDFArthur AlvesAinda não há avaliações

- É Veneno Ou Remédio - FiocruzDocumento385 páginasÉ Veneno Ou Remédio - FiocruzMarco Aurélio Lessa Villela100% (1)

- Projeto PiolhoDocumento11 páginasProjeto PiolhoCláudia WincklerAinda não há avaliações

- Introducao A Dramatizacao CristaDocumento10 páginasIntroducao A Dramatizacao Cristati85058621Ainda não há avaliações

- Comparação Entre As Teorias de Kant e de MillDocumento6 páginasComparação Entre As Teorias de Kant e de MillFátima Paiva100% (2)

- JonasSousadeOliveira Pratica04Documento10 páginasJonasSousadeOliveira Pratica04Jonas OliveiraAinda não há avaliações

- Núcleo de Pós-Graduação Pitágoras Escola Satélite Curso de Especialização em Engenharia de Segurança Do TrabalhoDocumento66 páginasNúcleo de Pós-Graduação Pitágoras Escola Satélite Curso de Especialização em Engenharia de Segurança Do TrabalhoWesley CoelhoAinda não há avaliações

- Normas Da ABNTDocumento29 páginasNormas Da ABNTCarolineMiguéisAinda não há avaliações

- Uma Entrevista Com Howard BeckerDocumento23 páginasUma Entrevista Com Howard BeckerarquipelagoAinda não há avaliações

- NPJ - Modelo de Relatorio Avaliativo de Pratica ConveniadaDocumento1 páginaNPJ - Modelo de Relatorio Avaliativo de Pratica ConveniadaScheidt CavalcanteAinda não há avaliações

- Aula 4 - Estilo de Liderança - E340836d77e1Documento3 páginasAula 4 - Estilo de Liderança - E340836d77e1Marcos SantanaAinda não há avaliações

- Assistencia Farmaceutica Pediatria Brasil RecomendacoesDocumento89 páginasAssistencia Farmaceutica Pediatria Brasil RecomendacoesMarcela Amaral PontesAinda não há avaliações

- AL 3.3 - Balanço Energético1 - ResoluçãoDocumento4 páginasAL 3.3 - Balanço Energético1 - ResoluçãoSofia FigueiredoAinda não há avaliações

- Política Nacional de Atenção A Pessoa Egressa - Manual de Organização Dos Processos FormativosDocumento40 páginasPolítica Nacional de Atenção A Pessoa Egressa - Manual de Organização Dos Processos FormativosLuana Pieckhardt SouzaAinda não há avaliações

- O Efeito PênduloDocumento2 páginasO Efeito PênduloJhones ConradoAinda não há avaliações

- Refrigerador Samsung R55Documento68 páginasRefrigerador Samsung R55Gustavo PaganiniAinda não há avaliações

- Estoque GeralDocumento37 páginasEstoque GeralDavi CellAinda não há avaliações

- T46819 PDFDocumento92 páginasT46819 PDFRobinsonAlbuquerqueAinda não há avaliações

- Entidades Registadas 773 22-09-2022Documento2.217 páginasEntidades Registadas 773 22-09-2022Claudia GomesAinda não há avaliações

- Variação Da Aceleração Da Gravidade Com A Altitude e LatitudeDocumento8 páginasVariação Da Aceleração Da Gravidade Com A Altitude e LatitudeLatícia AraujoAinda não há avaliações

- 77 Decisões Importantes para o Seu CasamentoDocumento9 páginas77 Decisões Importantes para o Seu CasamentoSilvana X Aquiles FerreiraAinda não há avaliações

- Lei de FourierDocumento6 páginasLei de Fourierfrankfe1Ainda não há avaliações

- Aula 1 - Unidades, Dimensoes, Variaveis de Processo-2018Documento56 páginasAula 1 - Unidades, Dimensoes, Variaveis de Processo-2018MateusWesleyAinda não há avaliações

- O Que É Literatura Menor - Versão TeoriaDocumento14 páginasO Que É Literatura Menor - Versão TeoriaFábio Leonardo BritoAinda não há avaliações