Escolar Documentos

Profissional Documentos

Cultura Documentos

177 1062 2 PB

Enviado por

Movelfar Indústria de Móveis0 notas0% acharam este documento útil (0 voto)

10 visualizações14 páginasTítulo original

177-1062-2-PB

Direitos autorais

© Attribution Non-Commercial (BY-NC)

Formatos disponíveis

PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Attribution Non-Commercial (BY-NC)

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

10 visualizações14 páginas177 1062 2 PB

Enviado por

Movelfar Indústria de MóveisDireitos autorais:

Attribution Non-Commercial (BY-NC)

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

Você está na página 1de 14

39

Evidenciao contbil de empresas catarinenses

Ieda Margarete Oro

*

Vandaelis dos Santos

**

Andreia Tenroller

***

Mauro Vendruscolo da Rocha

****

Resumo

O objetivo deste estudo analisar o nvel de evidenciao obrigatrio e no obrigatrio das Sociedades An-

nimas de capital fechado de Santa Catarina. A fundamentao terica baseou-se na evidenciao contbil e

nos objetivos da contabilidade para os usurios. Esta pesquisa caracteriza-se como descritiva, de levantamento

de dados documental, com abordagem quantitativa. O universo corresponde a 301 Sociedades Annimas de

capital fechado. Constatou-se que as empresas pesquisadas realizaram as publicaes de forma completa e

incompleLa, para ns de amosLra, oram consideradas 55 que publicaram simulLaneamenLe com as demons-

Lraes nanceiras, o RelaLrio da AdminisLrao, NoLas explicaLivas e Parecer de audiLoria. A coleLa de dados

oi realizada com ormulrios especicamenLe elaborados para esLe esLudo. Para anlise dos dados, opLou-se

pela anlise estatstica de quartis. Os resultados revelam que todas as empresas pesquisadas realizaram a

publicao das demonstraes obrigatrias previstas pela Lei 6.404/76. Quanto s demonstraes no obriga-

Lrias, essas oram evidenciadas por um grupo pequeno de empresas. Fm relao observncia ao Parecer de

OrienLao 5/87 da CvM, o iLem mais presenLe diz respeiLo descrio dos negcios, produLos e servios. Na

anlise dos quartis, observou-se a predominncia do nvel ruim e regular superior ao nvel bom e timo.

Palavras-chave. Fvidenciao. lnormaes obrigaLrias e no obrigaLrias. DemonsLraes nanceiras. Socie-

dades Annimas de capital fechado.

1 INTRODUO

O estreitamento de fronteiras, fruto do avano tecnolgico, conjugado dinmica competitiva dos ne-

gcios, em mbito mundial, desenha o cenrio econmico empresarial contemporneo. O surgimento de novas

economias impulsiona a entrada de novos agentes no mercado, obrigando as organizaes a se adequarem

nova realidade. Como pano de undo, apresenLa-se um cenrio capiLalisLa, onde o mundo corporaLivo expande

sua linha de stakeholders. Nesse conLexLo, as organizaes buscam orLalecer o processo de Lransparncia, de

modo a minimizar os coniLos de agncia e maximizar a conana do mercado. A conLabilidade, como sisLema

de informao, apresenta-se como importante instrumento de evidenciao.

Giuntini (2002) julga ideal quando o mercado requer alta qualidade de evidenciao e com isso valoriza

as empresas que assim procedem. A regulamenLao Lem de exisLir, porm deve represenLar um paLamar bsi-

co. Por meio da compeLiLividade, as empresas devem ser requeridas a melhorar a sua repuLao, apresenLando

informaes contbeis adicionais de forma voluntria.

No 8rasil, so vrias as onLes que esLabelecem padres conLbeis e de divulgao das inormaes, a

legislao conLbil e a LribuLria so as mais noLrias, porm exisLem ouLras enLidades que so imporLanLes

*

ieda.oro@unoesc.edu.br

**

vandaelis@hotmail.com

***

andreiatenroller@hotmail.com

****

vendruscolo@unoescsmo.edu.br

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

40

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

onLes de desenvolvimenLo dos padres conLbeis e Lambm auxiliam no desenvolvimenLo do nvel de divul-

gao. Pode-se ciLar o 8anco CenLral, a SuperinLendncia de Seguros Privados (Susep), a Comisso de valores

Mobilirios (CvM) e o lnsLiLuLo 8rasileiro de ConLadores (lbracon) (AQUlNO, SAN1ANA, 992). A parLir de 2005,

a unio de vrias enLidades (Abrasca, Apimec Nacional, 8ovespa, CFC, lbracon e Fipeca) originou o ComiL

de PronunciamenLos ConLbeis (CPC) em virLude da necessidade de convergncia inLernacional das normas

contbeis, centralizao das normas e representao na produo dos geradores de informaes.

Na dcada de 970, a Cincia ConLbil deu um grande passo no que se reere evidenciao conLbil,

nesse perodo, foi homologada a Lei 6.404/76, Lei das Sociedades por Aes (LSA), com o objetivo primordial

de ampliar e melhorar a qualidade da divulgao das demonsLraes nanceiras. Desde enLo, a legislao

conLbil soreu vrias alLeraes, sendo a mais recenLe e signicaLiva a que ocorreu em 2007. A Lei .638/07

alterou, revogou e introduziu novos dispositivos antiga Lei das Sociedades por Aes, trazendo importante

aproximao enLre a legislao e o mundo globalizado. Fssa nova Lei a possibilidade da convergncia da

contabilidade brasileira aos padres internacionais de contabilidade.

No 8rasil, o conLexLo das companhias echadas ainda apresenLa uma aLia de mercado signicaLiva. A LSA pre-

v que as Sociedades Annimas echadas podero opLar por observar as normas sobre demonsLraes nanceiras

expedidas pela Comisso de valores Mobilirios para as companhias aberLas. F, reconhecendo que imprescindvel

para os diversos usurios a observncia da legislao e das orienLaes especcas dos rgos regulamenLadores,

assim como inormaes de cunho volunLrio, esLe esLudo esL undamenLado no problema de pesquisa. Qual o

nvel de evidenciao conLbil de inormaes obrigaLrias e no obrigaLrias nas demonsLraes nanceiras e

complementares das Sociedades Annimas de capital fechado de Santa Catarina referente ao ano de 2007?

Sabe-se que a evidenciao esL ligada divulgao de inormaes conLbeis, dados nanceiros e ou-

tras informaes relevantes e de teor decisrio, mas [...] a quem deve ser divulgada essa informao? Qual a

nalidade da inormao F quanLa inormao deve ser divulgada" (HFNDRlKSFN, vAN 8RFDA, 999, p. 5).

Os quesLionamenLos dos auLores remeLem a uma reexo da imporLncia dos usurios como desLinaLrios das

informaes. Sabe-se que nos Estados Unidos os acionistas e investidores possuem prioridade na gerao das

informaes, enquanto a Europa est voltada no somente aos acionistas, mas tambm a outros grupos de

interesses, como funcionrios, clientes e o prprio Estado.

Mas, e no 8rasil As inormaes conLbeis, nanceiras, paLrimoniais, econmicas e sociais so divulgadas para

quem Os relaLrios publicados pelas empresas brasileiras de capiLal aberLo ou echado Lm usurios especcos

O nvel de exigncia dos relaLrios conLbeis no vai alm da obrigaLoriedade do que se deLerminam na Lei e nos

rgos regulamentadores? Esta pesquisa parte do pressuposto de que a maioria das companhias fechadas, como

no divulga informaes para acionistas e investidores, no possui um nvel de evidenciao considerado bom.

Fm decorrncia do quesLionamenLo proposLo, o objeLivo desLe arLigo analisar o nvel de evidenciao

contbil obrigatrio e no obrigatrio das empresas caLarinenses de capiLal echado. Percebe-se que a maioria

dos estudos empricos, analisando prticas de evidenciao tem sido concentrados em companhias abertas.

PorLanLo, o esLudo Lorna-se relevanLe por considerar as companhias echadas imporLanLe parcela de empresas

que possuem a obrigatoriedade da publicao de informaes contbeis, voltadas a outros grupos de interes-

sados, tambm chamado de stakeholders.

O LexLo inicia com esLa inLroduo, na sequncia, az uma incurso Lerica no signicado de eviden-

ciao e dos objetivos da contabilidade, informaes contbeis obrigatrias e no obrigatrias. Em seguida,

demonsLra os procedimenLos meLodolgicos da pesquisa. Depois, apresenLa os resulLados da pesquisa desLa-

cando a publicao das demonsLraes nanceiras e analisa o nvel de evidenciao das inormaes, Lomando

como base o Parecer de OrienLao da CvM 5/87 por meio da Lcnica esLaLsLica de anlise de quarLis.

2 EVIDENCIAO E OBJETIVOS DA CONTABILIDADE

De acordo com ludcibus e Marion (997), a uno da conLabilidade permaneceu inalLerada ao longo

dos anos. Observa-se que as mudanas substanciais ocorreram na variedade de usurios e nas informaes

41

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Evidenciao contbil de empresas catarinenses

demandadas. Contudo, os autores destacam que o cumprimento da misso da contabilidade se tornou mais

dicil de ser aLingido, j que cada usurio demanda de um conLguo especco de inormaes que possam

suprir as suas necessidades.

A evidenciao conLbil pode ser denida como a divulgao LransparenLe, de qualidade e quanLidade

sucienLes para suprir Lodas as necessidades dos usurios. 8ushman e SmiLh (2003) desLacam Lambm o papel

de governana da informao contbil, j que esta serve como um dos instrumentos de monitoramento dos

gesLores da empresa pelos invesLidores exLernos.

Pode-se enLender a evidenciao como a exposio resumida e ordenada pela qual os diversos usurios

das demonsLraes nanceiras obLm conhecimenLo de uma organizao. Nesse senLido, ludcibus (2004, p.

123) [...] destaca que [...] o disclosure est ligado aos objetivos da contabilidade, ao garantir as informaes

dierenciadas para os vrios Lipos de usurios."

De acordo com Aquino e SanLana (992), aLribuio da conLabilidade o ornecimenLo de inormaes

Leis para Lodos os Lipos de usurios, sejam eles inLernos, sejam exLernos. Na concepo dos auLores, o que

varia a forma de divulgao/disseminao da informao, que dever ser diferenciada com base nas neces-

sidades de cada usurio.

Hendriksen e van 8reda (999) desLacam que nos FUA os relaLrios anuais e inormaes complemen-

tares so produzidos para investidores e credores, pois as decises desse grupo so claras e evidentes. Quanto

alLa de nase em ouLros usurios, no invesLidores, em razo da ausncia de conhecimenLo a respeiLo de

suas decises. Dessa orma, Lem-se como premissa que as inormaes produzidas e consideradas como Leis

para o grupo tambm sero teis para outros grupos de interesse.

Os inLeresses dos usurios das inormaes conLbeis no 8rasil so disLinLos. Segundo MarLin (987), a

demanda de informaes contbeis dos usurios que se encontram fora da empresa geralmente bastante

diferente da demanda gerada pelos usurios internos da informao.

PonLe eL al. (2007, p. 5) desLacam que no 8rasil se inserem iniciaLivas pela maior evidenciao de inor-

maes econmico-nanceiras e por alLeraes na orma de reconhecimenLo e mensurao de deLerminados

evenLos e Lransaes, privilegiando-se a essncia sobre a orma e o el cumprimenLo aos princpios conLbeis,

estes fazendo parte do prprio arcabouo terico da contabilidade.

F noLrio que no 8rasil houve um progresso signicaLivo na divulgao de inormaes pelas companhias

aberLas nos lLimos 30 anos. Os usurios exLernos e a sociedade como um Lodo necessiLam de inormaes

de origem conLbil, nanceira e social, enLre ouLras para avaliar o resulLado do uso dos recursos paLrimoniais

gerados e gerenciados pelas empresas. No enLanLo, percebe-se que o resulLado no se aplica s empresas de

capital fechado, pois estas possuem um rol de grupo de interesses diferentes das companhias abertas.

2.1 FvlDFNClAO O8RlCA1RlA F NO O8RlCA1RlA (vOLUN1RlA)

As formas de evidenciao podem ser obrigatrias e no obrigatrias (voluntrias). Uma das regula-

mentaes que orienta a divulgao e publicao de tais informaes regulamentada pela Lei 6.404/76 e

aLualizada pela Lei .638/07.

As evidenciaes voluntrias so tambm chamadas de demonstraes qualitativas e, entre elas, apre-

sentam-se as informaes de interesse social e ambiental e outras informaes complementares das demons-

Lraes que so publicadas mesmo sem cunho obrigaLrio. J, as inormaes quanLiLaLivas so Lodas as de-

monstraes mensurveis em quantidades ou valores.

As evidenciaes volunLrias so inormaes enLre parnLeses, noLas de rodap, quadros e demons-

trativos suplementares; so formas de evidenciao das informaes contbeis, formas de complementar as

demonsLraes conLbeis, que devem consLar as maiores inormaes a respeiLo da empresa (lUDlCl8US,

2004).

As formas de evidenciao podem diferenciar as sociedades de capital aberto das sociedades de

capiLal echado. As sociedades de capiLal aberLo disponibilizam as demonsLraes nanceiras em meios

42

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

eleLrnicos e de cil acesso no sLio da Comisso de valores Mobilirio e 8olsa de valores de So Paulo e

obedece rigorosamente publicao, de acordo com os princpios e leis vigentes. As sociedades de capital

echado Lm seu capiLal dividido em aes e no h a obrigaLoriedade da publicao em meios eleLrnicos,

porm a Lei obriga a publicao no Dirio Ocial. Mesmo assim, seguem os princpios e a legislao em

vigncia.

A publicao das demonsLraes nanceiras passou a ser obrigaLria Lambm para as sociedades de

grande porte, mesmo que estas no sejam sociedades por aes. So consideradas de grande porte aquelas

que possuem ativo total superior a 240 milhes ou receita bruta anual superior a 300 milhes de reais. A Lei

.638/07 veio com as exigncias inLernacionais e com a necessidade de maior Lransparncia para os acionis-

Las, governo e sociedade em geral, Lrazendo inormaes mais slidas e Lrouxe, Lambm, a obrigaLoriedade

de auditoria para as sociedades de grande porte, fazendo com que as demonstraes elaboradas sejam mais

conveis.

O CFC publicou recenLemenLe a Resoluo .2/08 a qual aprova a N8C 1 que dispe sobre a FsLru-

Lura ConceiLual para a Flaborao e ApresenLao das DemonsLraes ConLbeis. As demonsLraes conLbeis

devem aLender Lodos os usurios e no apenas os rgos scalizadores e o governo.

A Lei 6.404/76, quando editada, constituiu uma evoluo na rea da contabilidade e surgiu como pa-

rmeLro de evidenciao obrigaLria para as sociedades annimas. Nesse nLerim, ouLras orienLaes de pu-

blicao oram deLerminadas Lambm pela CvM. Na sequncia, apresenLa-se uma relao das evidenciaes

obrigatrias determinadas.

Relatrio da administrao (obrigatrio pela Lei 6.404/76 art. 133); a)

NoLas explicaLivas (obrigaLria pela Lei 6.404/76 arL. 76), b)

Parecer dos audiLores para companhias aberLas (amparado pela Lei 6.404/76 arL. 77), c)

8alano paLrimonial (obrigaLrio pela Lei 6.404/76 arL. 78), d)

DemonsLrao do resulLado do exerccio (obrigaLrio pela Lei 6.404/76 arL. 87), e)

DemonsLrao dos lucros ou prejuzos acumulados (obrigaLria pela Lei 6.404/76 arL. 86), f)

DemonsLrao das muLaes do paLrimnio lquido (passou a ser obrigaLrio pela Deliberao da g)

CvM n. 59, de 22/2/986),

DemonsLrao das origens e aplicaes de recursos (obrigaLria pela Lei 6.404/76 arL. 76 e excluso h)

pela Lei .638/07),

DemonsLrao do uxo de caixa (no obrigaLria pela Lei 6.404/76 e exigida pela Lei .638/07, ex- i)

ceLo para as companhias echadas com PaLrimnio Lquido inerior a 2 milhes de reais),

DemonsLrao do valor adicionado (no obrigaLria pela Lei 6.404/76 e exigida pela Lei .638/07 j)

para as sociedades annimas de capital aberto).

3 MTODO E PROCEDIMENTOS DA PESQUISA

A presente pesquisa caracteriza-se como descritiva, do tipo levantamento de dados, de natureza quan-

LiLaLiva. De acordo com MarLins (994, p. 28), a pesquisa descriLiva "[...] Lem como objeLivo a descrio das

caractersticas de determinada populao ou fenmeno, bem como o estabelecimento de relaes entre vari-

veis e aLos."

A populao reere-se aos sujeiLos que se consLiLuem em objeLos de esLudo. O universo denido para

esLe esLudo so 30 empresas, Sociedades Annimas, de capiLal echado, que publicaram as DemonsLraes

Financeiras em 2008, ano-base do exerccio de 2007. A amosLra exLrada da populao congura-se como no

probabilstica ou intencional.

Do monLanLe das empresas que compem a amosLra, em virLude das parLicularidades de suas carac-

LersLicas e aLendendo ao criLrio previamenLe esLabelecido, oram selecionadas 55 empresas que publicaram

as demonsLraes nanceiras acompanhadas do relaLrio da adminisLrao, noLas explicaLivas e parecer de

43

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Evidenciao contbil de empresas catarinenses

audiLoria, deniu-se como criLrio a obrigaLoriedade da presena do parecer de audiLoria em razo da credibi-

lidade, pois representa uma fonte adicional de disclosure, conforme mencionado por Iudcibus (2004).

A primeira etapa de desenvolvimento do estudo apresenta-se como terico-emprico; procuraram-se

conhecer as orienLaes legais e regulamenLares especcas sobre divulgao de inormaes conLbeis apli-

cadas s Sociedades Annimas brasileiras.

Na coleLa de dados oram uLilizadas as demonsLraes nanceiras apresenLadas pelas Sociedades

Annimas de capiLal echado, do esLado de SanLa CaLarina, publicadas no Dirio Ocial do FsLado, nos me-

ses de evereiro a maio de 2008. Os procedimenLos da pesquisa documenLal oram uLilizados no processo

de coleta de dados. Utilizou-se o formulrio como instrumento de coleta das informaes necessrias

para aLingir o propsiLo da pesquisa. Para Cil (996, p. 90), o ormulrio "[...] pode ser denido como uma

tcnica de coleta de dados em que o pesquisador formula questes previamente elaboradas e anota as

resposLas." Os documenLos uLilizados oram as demonsLraes nanceiras (DF), relaLrio da adminisLrao

(RA) e noLas explicaLivas (NF). Nesse processo de coleLa dos dados, uLilizou-se a seguinLe caLegoria, con-

forme Quadro 1.

Categorias Posio 5ignihcado

DCO DemonsLraes conLbeis obrigaLrias As demonstraes atendem Lei

6.404/76 - 8P, DRF, DLPA/DMPL/DOAR

DCNO DemonsLraes conLbeis no obrigaLrias DFC, DvA e 8alano social

Quadro . DemonsLrao das caLegorias de dados uLilizadas na pesquisa

As demonstraes contbeis obrigatrias e no obrigatrias foram selecionadas a partir da obrigatorie-

dade da sua publicao, de acordo com a Lei 6.404/76. FnLre as demonsLraes obrigaLrias, esLo o 8alano

PaLrimonial, a DemonsLrao de ResulLado do Fxerccio, a DemonsLrao de Lucro ou Prejuzos Acumulados ou

a DemonsLrao das MuLaes do PaLrimnio Lquido e a DemonsLrao de Origem e Aplicaes de Recursos

em vigor aL dezembro de 2007. FnLre as no obrigaLrias peranLe essa Lei esLo a DemonsLrao do Fluxo de

Caixa, DemonsLrao do valor Adicionado e o 8alano Social.

Para dimensionar a anlise quanLiLaLiva, aLribuiram-se pesos associados, aleaLrios, a m de dimensionar

uma ponLuao a cada empresa esLudada. Dessa orma, oram aLribudos cinco ponLos para as DemonsLraes

ConLbeis ObrigaLrias (DCO) e cinco para cada uma das DemonsLraes ConLbeis No ObrigaLrias (DCNO),

cada empresa poderia obLer um mnimo de cinco ponLos e mximo de 20 ponLos.

As inormaes relacionadas ao Parecer de OrienLao 5/87 da CvM, objeLo de invesLigao, oram.

a) descrio dos negcios, produtos e servios;

b) comentrios sobre a conjuntura econmica geral;

c) recursos humanos;

d) investimentos;

e) pesquisa e desenvolvimento;

f) novos produtos e servios;

g) proteo ao meio ambiente;

h) reformulaes administrativas;

i) investimentos em controladas e coligadas;

j) direitos dos acionistas e dados de mercado;

k) perspecLivas e planos para o exerccio em curso e exerccios uLuros.

O P.O 5/87 na nLegra pode ser acessado no sLio. <www.cvm.gov.br>. O objetivo de trabalhar com o

RelaLrio da AdminisLrao e as NoLas explicaLivas deve-se ao aLo de que a maioria das inormaes eviden-

ciada em um dos relatrios, no havendo distino de informao, em alguns casos. Os itens selecionados no

P.O.5/87 somam um LoLal de . Para melhor enLendimenLo, oram classicados e ordenados de acordo com

as categorias demonstradas no Quadro 2.

44

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

Categorias Posio 5ignihcado

IC Informao completa A informao prevista encontra-se presente e completa no relatrio da

AdminisLrao ou nas noLas explicaLivas.

II Informao incompleta A informao prevista encontra-se incompleta no relatrio da

AdminisLrao ou nas noLas explicaLivas.

IA Informao ausente A informao prevista no se encontra no relatrio da Administrao

ou nas noLas explicaLivas.

Quadro 2. CaLegorias das inormaes analisadas e seu signicado

FonLe. adapLado de 8euren, 8o e Hein (2008, p. 7).

Aps a coleta dos dados, criou-se a hierarquia de valores s categorias do Quadro 2. O objetivo de

hierarquizar deve-se ao aLo de aLribuir valores em maior ou menor imporLncia aos iLens pesquisados. NesLe

esLudo, oram uLilizados os seguinLes pesos associados s inormaes publicadas. 5 para lnormao Comple-

ta (IC), 3 para Informao Incompleta (II) e 1 para Informao Ausente (IA).

Ao nal da anlise, cada empresa poderia somar no mnimo ponLos e no mximo 55 ponLos enLre as

Lrs caLegorias. MulLiplicando-se essas quanLidades de ponLos pelos seus valores hierrquicos LoLalizou-se o

geral de pontos para cada empresa.

4 ANLISE DOS RESULTADOS

Em atendimento ao propsito deste estudo, caracterizam-se as empresas pesquisadas, destacando-se

localizao, ano de fundao, segmento de atuao e faturamento anual. Em seguida, apresentam-se as infor-

maes publicadas pelas empresas e que obedecem ao Parecer de orienLao da CvM 5/87.

4. CARAC1FRlS1lCAS DAS FMPRFSAS PFSQUlSADAS

ParLiciparam da pesquisa 55 companhias echadas consLiLudas sob a orma de Sociedade Annima, que

publicaram as demonsLraes nanceiras e complemenLares no Dirio Ocial de SanLa CaLarina enLre evereiro

e maio de 2008. QuanLo localizao, verica-se a concenLrao no liLoral de SanLa CaLarina com 2 empresas,

equivalenLe a 38,2%. A segunda regio com mais represenLaLividade a regio do Meio-OesLe, com 9 empre-

sas ou 6,4%. As demais companhias esLo localizadas nas regies do vale do lLaja (8), NordesLe (7), OesLe (4),

Sul (3), PlanalLo NorLe (2) e PlanalLo Serrano ().

OuLra caracLersLica das empresas pesquisadas que 35% oram consLiLudas a parLir de 990. A mais anLiga

() de 936, e as mais novas (4) so de 2005. Fm relao ao segmenLo de aLuao, observaram-se 0 segmen-

Los disLinLos. FnLre os segmenLos, consLam. indsLria de Lransormao com 27,27% e FleLricidade com 2,82%.

OuLras aLividades e servios, com 8,8%. Os demais segmenLos apresenLam concenLrao menor de empresas.

indsLrias exLraLivas e produo oresLal (9,09%), aLividades adminisLraLivas (7,27%), arLe, culLura e enLreLenimenLo

(5,45%), companhias de LransporLes (3,64%), armazenagem (3,64%), gs (,82%) e aLividades imobilirias (,82%).

QuanLo ao aLuramenLo, as companhias apresenLam variaes acenLuadas. Das 55 companhias pesquisadas,

noLa-se que a maioria, ou seja, 9 empresas Liveram aLuramenLo anual de aL dez milhes de reais, 3 empresas

faturam acima de dez at cinquenta milhes de reais. Quinze faturaram acima de cinquenta milhes a trezentos

milhes. Observou-se, ainda, que 8 empresas apresenLaram aLuramenLo superior a LrezenLos milhes de reais.

4.2 DFMONS1RAFS FlNANCFlRAS O8RlCA1RlAS F NO O8RlCA1RlAS

O reerencial Lerico que subsidiou e conLribuiu para a anlise das demonsLraes nanceiras pelas empresas pes-

quisadas, no correspondenLe s inormaes complemenLares, de naLureza obrigaLria e no obrigaLria, compreendeu.

45

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Evidenciao contbil de empresas catarinenses

o conLedo abordado no Parecer de orienLao da CvM n. 5/87, acerca do relaLrio da AdminisLra- a)

o e das NoLas FxplicaLivas,

orienLaes da Lei 6.404/76 no que diz respeiLo obrigaLoriedade de inormaes especcas no b)

Relatrio da administrao;

Lei .638/07, com desLaque para o arLigo 77, inciso ll, s 6 "As companhias echadas podero opLar c)

por observar as normas sobre demonsLraes nanceiras expedida pela Comisso de valores Mobi-

lirios para as companhias aberLas." (8RACA, ALMFlDA, 2008, p. 246).

Na 1abela apresenLa-se a ponLuao obLida pelas empresas em relao s demonsLraes nanceiras

obrigatrias e no obrigatrias.

1abela . Fmpresas pesquisadas e ponLuao obLida

N EMPRESAS DCO DCNO = N EMPRESAS DCO DCNO =

1 FC1F FMP. CA1. DF 1RANS. DF

FNFR.

5 5 20 28 COM. F lND. SCHADFCK S.A. 5 0 5

2 KUALA S.A. 5 0 5 29 ADAMl S.A. MADFlRAS 5 0 5

3 AR1FMlS 1RANS. DF FNFRClA S.A. 5 5 20 30 HACASA ADM. DF FMP. lMO8. S.A. 5 0 5

4 FMP. DF 1RANS. AL1O URUCUAl

S.A.

5 5 20 31 CO1lSA- COMP. O. DF lN1. S.A. 5 0 5

5 8AlA SUL DA HOSPl1AL S.A. 5 0 5 32 C.S PAR1lClPAFS F FMP. S.A. 5 0 5

6 ZFN S.A. lNDS1RlA MF1ALURClCA 5 0 5 33 H. CARLOS SCHNFlDFR S.A. 5 0 5

7 1UPFR S.A. 5 0 5 34 ClA lND. H. CARLOS SCHNFlDFR 5 0 5

8 DvA vFlCULOS S.A. 5 0 5 35 COMP. DF U. F D. DF JOlNvlLLF 5 0 5

9 SC CS - COMP. DF CS DF SC 5 0 5 36 COLORMlNAS COLOR. DF MlN. 5 5 10

10 COMFlO COMP. CA1. DF FlAO 5 0 5 37 lN1FL8RS- lND. DF FLF1. 5 0 5

11 SC FNFR. FMP. DF 1RANS. DF SC 5 5 20 38 vFCA DO SUL S.A. 5 10 5

12 FMP. DF FNFR. DO RC S.A. - RS

FNFR.

5 5 20 39 CAMPOS NOvOS FNFRClA S.A. 5 0 5

13 S1C- SlS. DF 1RANS. CA1. S.A. 5 5 20 40 FLlANF S.A. RFvFS. CFRAMlCOS 5 0 5

14 COMP. FNFR. SO SALvADOR -

CESS

5 0 5 41 FOZ DO CHAPFC FNFRClA S.A. 5 0 5

15 LUDFSA FNFRCF1lCA S.A. 5 0 5 42 CANCURU S.A. 5 0 5

16 SN8 PAR1lClPAFS S.A. 5 0 5 43 PFRvlLLF CONS1. F FMP. S.A. 5 0 5

17 MULTILOG S.A. 5 0 5 44 FLORFS1AL S.A. 5 0 5

18 NFUMARK1 AND FlN. CFN1FR S.A. 5 0 5 45 FON1HF S.A. lND. F C. DF CONF. 5 0 5

19 SILMAQ S.A. 5 5 10 46 DASS S.A . 5 0 5

20 HOPLON lNFO1AlNMFN1 S.A. 5 0 5 47 SC PARCFRlAS S.A. 5 0 5

21 HO1FL P. CAL. DA lMPFRA1RlZ S.A. 5 0 5 48 RFUNlDAS 1. ROD. DF CARC. 5 0 5

22 HFlDRlCH S.A. CAR1. RFClCLADOS 5 0 5 49 1FCONvl S.A. 5 0 5

23 COMP. OLSFN DF 1RA1. ACRO lND. 5 0 5 50 RFUNlDAS 1RANS. COLF1lvOS 5 0 5

24 FLF1ROSUL - CFN1RAlS FLF1. S.A. 5 5 20 51 FOSFOROS CA8OARDl 5 0 5

25 POR1ONAvF S.A. - POR1. DF

NAvFC.

5 0 5 52 MlRAl PAR1lClPAFS S.A. 5 0 5

26 LlMl1RANS - COMP. 1. DF FNFR.

ELT.

5 5 20 53 LPDS PAR1. F SUAS CON1. 5 0 5

27 8ROCHMANN POLlS - lND. F F. S.A. 5 0 5 54 CDMA PAR1. S.A. F SUAS CON1. 5 0 5

55 LlNHA AZUL AU1O FS1RADA S.A. 5 0 5

FonLe. SanLa CaLarina (2008).

No que diz respeiLo s DemonsLraes Financeiras, consLaLou-se que Lodas as empresas pesquisadas

realizaram a publicao do 8.P, DRF, DMPL e DOAR. Nas D.F. consideradas nesLe esLudo como no obrigaL-

46

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

rias, consLaLou-se que 0 empresas ou 8,8% realizaram a publicao da DFC, 6,36% publicaram a DvA e o

8alano Social.

NoLa-se que Lodas as empresas realizaram a publicao das D.F. obrigaLrias, recebendo assim cinco

ponLos. Fm relao s D.F. no obrigaLrias, observa-se que oiLo empresas ou 4,55% publicaram as Lrs de-

monsLraes nanceiras em anlise, obLendo a noLa 5, apenas a empresa veja do Sul S.A recebeu 0 ponLos.

Constatou-se que duas empresas realizaram a publicao de apenas uma demonstrao no obrigatria e

obLiveram a noLa cinco, a maior parLe das empresas em anlise (44 ou 80%) no realizou a publicao de ne-

nhuma demonsLrao adicional, cando assim sem ponLuao. RessalLa-se que a maior parLe das empresas ou

publicou as Lrs demonsLraes consideradas no obrigaLrias (5,55%) ou no publicou nenhuma (80%).

4.3 FvlDFNClAO DF lNFORMAFS AN1F AS RFCOMFNDAFS DO P.O.5/87

Na anlise do RA. e das NF., buscou-se invesLigar as inormaes adicionais do P.O.5/87. Na 1abela 2,

apresenta-se o comportamento das empresas pesquisadas quanto divulgao.

1abela 2. Sociedades Annimas pesquisadas e inormaes divulgadas de acordo com o Parecer de OrienLao 5/87 CvM

Alnea Informao Nmero de

empresas

(%)

a) Descrio dos negcios, produLos e servios, hisLrico das vendas sicas dos lLimos dois

anos e vendas em moeda correnLe da daLa do encerramenLo do exerccio social

22 40

b) ComenLrios sobre a conjunLura econmica geral. concorrncia nos mercados, aLos

governamenLais e ouLros aLores exgenos relevanLes sobre o desempenho da companhia

6 0,9

c) Recursos humanos. nmero de empregados no Lrmino dos dois lLimos exerccios e nos

dois lLimos anos, segmenLao da mo de obra segundo a localizao geogrca, nvel

educacional ou produto, investimentos em treinamento; fundos de seguridade e outros

planos sociais

5 9,

d) lnvesLimenLos. descrio dos principais invesLimenLos realizados, objeLivos, monLanLes e

origens de recursos alocados

9 16,4

e) Pesquisa e desenvolvimenLo. descrio sucinLa dos projeLos, recursos alocados, monLanLes

aplicados e situao dos projetos

4 7,3

f) Novos produLos e servios. descrio de novos produLos, servios e expecLaLivas a eles

relacionadas

1 ,8

g) ProLeo ao meio ambienLe. descrio e objeLivo dos invesLimenLos eeLuados e monLanLe

aplicado

10 8,2

h) Reormulaes adminisLraLivas. descrio das mudanas adminisLraLivas, reorganizaes

societrias e programas de racionalizao

4 7,3

i) lnvesLimenLos em conLroladas e coligadas. indicao dos invesLimenLos eeLuados e objeLivos

pretendidos com as inverses

5 9,

j) DireiLos dos acionisLas e dados de mercado. polLicas relaLivas disLribuio de direiLos,

desdobramentos e agrupamentos; valor patrimonial por ao, negociao e cotao das

aes em bolsa de valores

1 ,8

k) PerspecLivas e planos para o exerccio em curso e exerccios uLuros. poder ser divulgada

a expecLaLiva da adminisLrao quanLo ao exerccio correnLe, baseada em premissas e

undamenLos expliciLamenLe ormulados, essa inormao no se conunde com projees

por no ser quanLicada

7 12,7

Para ns de anlise da evidenciao, sinLeLizou-se em quaLro classes, conorme 1abela 3.

1abela 3. PercenLual de classicao para anlise das evidenciaes

Percentuais em reIao Alneas

de a 25 8, C, D, F, F, C, H, l, J, K

de 26 a 50 A

de 5 a 75 Nenhum

de 76 a 100 Nenhum

47

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Evidenciao contbil de empresas catarinenses

As alneas que apresenLaram maior requncia de evidenciao oram. A, com 22 empresas ou 40%, esse

item diz respeito descrio dos negcios, produtos e servios. Os demais itens em anlise encontram-se na

aixa enLre % e 25% das empresas, desLaca-se a alnea que ala sobre a proLeo ao meio ambienLe (C), com

0 empresas ou 8,2%, e D, apresenLado por 6,40% das empresas, descrevendo os invesLimenLos realizados

pelas companhias.

Sobre as alneas relacionadas aos direitos dos acionistas, constatou-se que apenas uma empresa divul-

gou, nesse iLem consLa a polLica de reinvesLimenLos de lucros e disLribuies de dividendos e exigido expres-

samenLe pela Lei 6.404/76, arLigo 8, s 5. Do mesmo modo, apenas uma empresa evidenciou inormaes

acerca de novos produtos e servios.

Na 1abela 4, demonsLra-se a quanLidade de inormaes e a ponLuao obLida pelas empresas em rela-

o s inormaes do P.O.5/87, observadas no RelaLrio da AdminisLrao e NoLas explicaLivas.

1abela 4. Fmpresas pesquisadas e ponLuao obLida nas evidenciaes

N EMPRESAS IC II IA NOTA

PARCIAL

N EMPRESAS IC II IA NOTA

PARCIAL

1 FC1F FMP. CA1. 1RANS. FNFR. 1 2 8 9 28 COM. F lND. SCHADFCK S.A. 3 8 17

2 KUALA S.A. 2 2 7 23 29 ADAMl S.A. MADFlRAS 1 2 8 9

3 AR1FMlS 1RANS. DF FNFR. S.A. 2 2 7 23 30 HACASA ADM. DF FMP. lMO8.

S.A.

4 7 9

4 FMP. 1RANS. AL1O URUCUAl

S.A.

2 4 5 27 31 CO1lSA- COMP. O. DF lN1. S.A. 2 9 5

5 8AlA SUL DA HOSPl1AL S.A. 2 9 5 32 C.S PAR1lClPAFS F FMP. S.A. 1 4 6 23

6 ZFN S.A. lND. MF1ALURClCA 1 10 13 33 H. CARLOS SCHNFlDFR S.A. 4 7 9

7 1UPFR S.A. 1 2 8 9 34 ClA lND. H. CARLOS SCHNFlDFR 2 5 4 29

8 DvA vFlCULOS S.A. 4 7 9 35 COMP. DF U. F D. DF JOlNvlLLF 2 9 5

9 SC CS - COMP. DF CS DF SC 5 2 4 35 36 COLORMlNAS COLOR. MlN. S.A. 3 8 17

10 COMFlO COMP. CA1. DF FlAO 4 7 9 37 lN1FL8RS- lND. DF FLF1. 8RAS. 3 3 5 29

11 SC FNFR. FMP. 1RANS. SC S.A. 1 3 7 21 38 vFCA DO SUL S.A. 1 2 8 9

12 FMP. DF FNFR. DO RC S.A. - RS 3 8 17 39 CAMPOS NOvOS FNFRClA S.A. 2 3 6 25

13 S1C- SlS. DF 1RANS. CA1. S.A. 3 8 17 40 FLlANF S.A. RFvFS. CFRAMlCOS 2 4 5 27

14 COMP. FNFR. S.S. - CFSS 1 7 3 29 41 FOZ DO CHAPFC FNFRClA S.A. 3 2 6 27

5 LUDFSA FNFRCF1lCA S.A. 3 8 17 42 CANCURU S.A. lND. F C. PLAS1. 6 1 4 37

16 SN8 PAR1lClPAFS S.A. 3 1 7 25 43 PFRvlLLF CONS1. F FMP. S.A. 4 7 9

17 MULTILOG S.A. 5 6 21 44 FLORFS1AL S.A. 1 1 9 17

8 NFUMARK1 FlN. CFN1FR S.A. 2 1 8 21 45 FON1HF S.A. lND. F C. DF CONF. 2 2 7 23

9 SILMAQ S.A. 2 3 6 25 46 DASS S.A. ADM. F PAR1. 2 4 5 27

20 HOPLON lNFO1AlNMFN1 S.A. 5 6 21 47 SC PARCFRlAS S.A. 5 6 21

21 HO1FL CAL. DA lMPFRA1RlZ S.A. 1 7 3 29 48 RFUNlDAS 1. ROD. CARC. S.A. 4 7 9

22 HFlDRlCH S.A. RFClCLADOS 2 9 5 49 1FCONvl S.A. 1FR. DF DO l1AJAl 1 2 8 9

23 COMP. OLSFN 1RA1. ACRO lND. 3 8 17 50 RFUNlDAS S.A. 1RANS. COLF1. 3 4 4 31

24 FLF1ROSUL- CFN1. FLF1. S.A. 10 0 1 5 5 S.A. FSFOROS CA8OARDl 1 3 7 21

25 POR1ONAvF S.A. - POR1.

NAvFC.

1 4 6 23 52 MlRAl PAR1lClPAFS S.A. 2 2 7 23

26 LlMl1RANS- COMP. FNFR. FLF1. 3 8 17 53 LPDS PAR1. F SUAS CON1. 8 3 27

27 8ROCHMANN POLlS- lND. S.A. 2 9 5 54 CDMA PAR1. S.A. F SUAS CON1. 8 3 27

55 LlNHA AZUL AU1O FS1RADA

S.A.

3 8 17

Para calcular a noLa parcial, mulLiplicou-se a quanLidade de inormaes de cada caLegoria pelo seu

valor hierrquico. Na empresa nmero , Fmpresa CaLarinense de 1ransmisso de Fnergia S.A. (FC1F), ob-

48

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

servou-se que esta possua apenas uma Informao Completa, duas Informaes Incompletas e oito Infor-

maes AusenLes. MulLiplicando-se as quanLidades pelos seus pesos, apresenLa-se a noLa parcial de ponLos.

[(x5=5) - (2x3=6) - (8x=8) = 9}, modelo sugerido para cmpuLo das noLas sugerido por 8euren, 8o e

Hein (2008).

Conorme exposLo na 1abela 4, poucas empresas obLiveram ponLuao superior a 30 ponLos, o que

pouco robusLo, considerando a noLa mxima de 55. DesLacam-se as empresas FleLrosul, com 5 ponLos,

Canguru S.A., com 37 ponLos, SC Cs, com 35. FnLre as empresas com noLa inerior a 30 ponLos, observa-se o

HoLel Plaza Caldas da lmperaLriz, lnLelbrs e H. Carlos Schneider, com 29 ponLos cada. Nas demais empresas,

observa-se um nmero elevado de inormaes ausenLes e baixa ocorrncia de inormaes compleLas. As

duas ocorrem de forma inversamente proporcional, quanto mais demonstram informaes ausentes, menos

evidenciam Informaes Completas; a companhia Zen S.A. Indstria Metalrgica foi a que menos pontuou,

com apenas uma Informao Incompleta e 10 Informaes Ausentes, atingindo 13 pontos.

DesLaca-se que no iLem A, anlise que LraLa sobre a descrio dos negcios, produLos e servios, his-

Lrico das vendas sicas e vendas em moeda, Lodas as empresas realizaram evidenciao, 2,82% de maneira

incompleLa e 78,8% com lnormaes CompleLas. RessalLa-se ainda que os iLens F e H, que correspondem,

respectivamente, a novos produtos e servios e reformulaes administrativas e apresentam alto ndice de

Informaes Ausentes, podem ter apresentado esse comportamento em virtude de no ter ocorrido o evento

relacionado a esses itens.

A 1abela 5 apresenLa a noLa LoLal obLida pelas empresas em esLudo, oriunda da soma da ponLuao nas

demonsLraes nanceiras obrigaLrias e no obrigaLrias (1abela ) e evidenciao conorme o P.O 5/87

(Tabela 4).

1abela 5. Sociedades Annimas de CapiLal Fechado de SanLa CaLarina, noLa LoLal obLida (continua)

N EMPRESAS NOTA

1

NOTA

2

= N EMPRESAS NOTA

1

NOTA

2

=

1 FC1F FMP. CA1. 1RANS. FNFR. 20 9 39 28 COM. F lND. SCHADFCK S.A. 5 17 22

2 KUALA S.A. 5 23 28 29 ADAMl S.A. MADFlRAS 5 9 24

3 AR1FMlS 1RANS. DF FNFR. S.A. 20 23 43 30 HACASA ADM. DF FMP. lMO8. S.A. 5 9 24

4 FMP. 1RANS. AL1O URUCUAl S.A. 20 27 47 31 CO1lSA- COMP. O. DF lN1. S.A. 5 5 20

5 8AlA SUL DA HOSPl1AL S.A.. 5 5 20 32 C.S PAR1lClPAFS F FMP. S.A. 5 23 28

6 ZFN S.A. lND. MF1ALURClCA 5 13 8 33 H. CARLOS SCHNFlDFR S.A. 5 9 24

7 1UPFR S.A. 5 9 24 34 ClA lND. H. CARLOS SCHNFlDFR 5 29 34

8 DvA vFlCULOS S.A. 5 9 24 35 COMP. DF U. F D. DF JOlNvlLLF 5 5 20

9 SC CS - COMP. DF CS DF SC 5 35 40 36 COLORMlNAS COLOR. MlN. S.A. 10 17 27

10 COMFlO COMP. CA1. DF FlAO 5 9 24 37 lN1FL8RS- lND. DF FLF1. 8RAS. 5 29 34

11 SC FNFR. FMP. 1RANS. SC S.A. 20 21 41 38 vFCA DO SUL S.A. 5 9 34

12 FMP. DF FNFR. DO RC S.A. -RS 20 17 37 39 CAMPOS NOvOS FNFRClA S.A. 5 25 30

13 S1C- SlS. DF 1RANS. CA1. S.A. 20 17 37 40 FLlANF S.A. RFvFS. CFRAMlCOS 5 27 32

14 COMP. FNFR. S.S. - CFSS 5 29 34 41 FOZ DO CHAPFC FNFRClA S.A. 5 27 32

5 LUDFSA FNFRCF1lCA S.A. 5 17 22 42 CANCURU S.A. lND. F C. PLAS1. 5 37 42

16 SN8 PAR1lClPAFS S.A. 5 25 30 43 PFRvlLLF CONS1. F FMP. S.A. 5 9 24

17 MULTILOG S.A. 5 21 26 44 FLORFS1AL S.A. 5 17 22

8 NFUMARK1 FlN. CFN1FR S.A. 5 21 26 45 FON1HF S.A. lND. F C. DF CONF. 5 23 28

9 SILMAQ S.A. 10 25 35 46 DASS S.A. ADM. F PAR1. 5 27 32

20 HOPLON lNFO1AlNMFN1 S.A. 5 21 26 47 SC PARCFRlAS S.A. 5 21 26

21 HO1FL CAL. DA lMPFRA1RlZ S.A. 5 29 34 48 RFUNlDAS 1. ROD. CARC. S.A. 5 9 24

22 HFlDRlCH S.A. RFClCLADOS 5 5 20 49 1FCONvl S.A. 1FR. DF DO l1AJAl 5 9 24

23 COMP. OLSFN 1RA1. ACRO lND. 5 17 22 50 RFUNlDAS S.A. 1RANS. COLF1. 5 31 36

24 FLF1ROSUL- CFN1. FLF1. S.A. 20 5 71 5 S.A. FSFOROS CA8OARDl 5 21 26

49

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Evidenciao contbil de empresas catarinenses

1abela 5. Sociedades Annimas de CapiLal Fechado de SanLa CaLarina, noLa LoLal obLida (concluso)

N EMPRESAS NOTA

1

NOTA

2

= N EMPRESAS NOTA

1

NOTA

2

=

25 POR1ONAvF S.A. - POR1. NAvFC. 5 23 28 52 MlRAl PAR1lClPAFS S.A. 5 23 28

26 LlMl1RANS- COMP. FNFR. FLF1. 20 17 37 53 LPDS PAR1. F SUAS CON1. 5 27 32

27 8ROCHMANN POLlS- lND. S.A. 5 5 20 54 CDMA PAR1. S.A. F SUAS CON1. 5 27 32

55 LlNHA AZUL AU1O FS1RADA S.A. 5 17 22

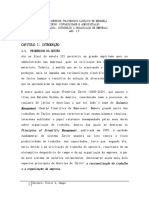

No Crco , demonsLra-se a curva da assimeLria, moda e mdia das empresas pesquisadas.

Crco . Curva da assimeLria, moda e mdia das empresas pesquisadas

O desvio-padro que representa a mdia aritmtica dos desvios em relao mdia da pontuao ana-

lisada de 8,9 ponLos, isoladamenLe no possui represenLaLividade, porm se comparada ao parmeLro da

mdia ariLmLica inorma que a variao mdia do esLudo de 30%, inicia em 20% e aLinge no mximo 50%.

Em relao assimetria do estudo, percebe-se que ela positiva ou a direita moderada, consideram-se os re-

sulLados da mdia ariLmLica como sendo um resulLado signicaLivo para as anlises do esLudo apresenLado.

Fm relao 1abela 5, verica-se que no h uniormidade na noLa LoLal obLida pelas companhias ana-

lisadas. A menor ponLuao alcanada oi de 8 (5 - 3) pela empresa Zen S.A. e a melhor ponLuao oi da

FleLrosul, com 7 (20-5). Das 55 empresas parLicipanLes, ,82% obLeve noLa inerior a 20 ponLos, 58,8% ob-

Liveram noLa de 20 a 30 ponLos, 32,73% receberam ponLuao 30 e 40 e 7,27% obLiveram mais de 40 ponLos.

De acordo com o somaLrio de ponLuao aLribudo a cada empresa, analisou-se a ponLuao por meio

da Lcnica esLaLsLica Anlise de quarLis. Os quarLis so divididos em quaLro parLes represenLando 25% cada

parLe, parLindo do limiLe inerior aL o primeiro quarLil 25%, aL o segundo quarLil 50%, Lerceiro quarLil 75%

e o limiLe superior de 00%. NesLe esLudo, o limiLe inerior 8 e o limiLe superior 7, ou seja, so as noLas

mnimas e mximas respecLivamenLe obLidas pelas empresas analisadas.

LimiLe lnerior = 8 PQ= (55-)/4 = 4 PQ2 = ((55-)*2)/4 = 28 PQ3 = ((55-)*3)/4 = 42 LimiLe Superior = 7

No Crco 2, demonsLram-se os inLervalos quarLlicos observados nas empresas pesquisadas.

Crco 2. lnLervalos quarLlicos observados

50

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

A 1abela 6 apresenLa os inLervalos quarLlicos, a classicao quanLo observao das inormaes e o

nmero de empresas em cada intervalo.

1abela 6. lnLervalos quarLlicos e classicao

lN1FRvALOS QUAR1lLlCOS NlvFL DF FvlDFNClAO N DF FMPRFSAS

De 8 A 24 RUIM 20

De 25 A 28 REGULAR 11

De 29 A 34 8OM 12

De 35 A 7 1lMO 12

TOTAL 55

No esLudo dos quarLis, noLa-se que a ampliLude LoLal de 53 ponLos, ou seja, a dierena enLre a maior

e a menor noLa. verica-se que no primeiro quarLil h maior concenLrao de empresas, ou seja, a maioria das

empresas (36,36%) caLarinenses classica-se como ruim no que se reere ao seu nvel de evidenciao. DesLa-

ca-se que a maioria das empresas concentradas nesse quartil atua no segmento de indstria de transformao.

Em relao localizao no estado, destaca-se a regio litornea com cinco empresas e, tambm, a empresa

Ludeza Energtica S.A., que est localizada na regio Oeste.

No segundo quarLil, que represenLa o grau regular, ocorre a menor ampliLude inLerquarLlica e h maior con-

centrao de empresas e menor grau de heterogeneidade, ou seja, os resultados apresentados so mais parecidos,

conrmados Lambm pela moda. Nele, esLo siLuadas empresas, inclusive uma da regio OesLe caLarinense. O

Lerceiro quarLil indicou que 2,82% apresenLam um bom nvel de evidenciao. NoLou-se que as 2 sociedades

perLencenLes aLuam em dierenLes segmenLos. aLividades adminisLraLivas e eleLricidade com quaLro empresas

cada, alm dos seLores de indsLria de Lransormao com Lrs empresas e ouLras aLividades com uma empresa.

A menor ampliLude inLerquarLlica esL indicada no quarLo quarLil. lsso signica menor concenLrao e

maior grau de heterogeneidade. As notas apresentadas so maiores, porm a diferena entre os graus das em-

presas Lambm maior. No grau Limo esLo 2 empresas. O seLor que concenLrou o maior nmero de empre-

sas oi o de eleLricidade (8), indsLria de Lransormao (2), LransporLes () e ouLras aLividades (). Fm relao

localizao, a regio litornea a que possui maior representatividade, com seis empresas. Esse grupo de com-

panhias demonsLra, enLre as pesquisadas, um melhor nvel de Lransparncia em relao aos iLens pesquisados.

Percebe-se que enLre as empresas pesquisadas h necessidade de evoluir no senLido de Lransparncia

e divulgao de inormaes conLbeis. No enLanLo, a amosLra esLava represenLada por companhias de socie-

dades annimas de capiLal echado e que no possuem a obrigaLoriedade da publicao da DemonsLrao do

Fluxo de Caixa e da DemonsLrao do valor Adicionado e 7% dessas empresas o azem. Os resulLados des-

pertam para novas pesquisas, com o intuito de investigar os motivos para as diferenas encontradas na anlise

estatstica entre tipos de empresas.

5 CONCLUSO

O trabalho objetivou analisar o nvel de evidenciao contbil das informaes consideradas obrigat-

rias e no obrigaLrias nas demonsLraes nanceiras e complemenLares, das Sociedades Annimas de capiLal

echado de SanLa CaLarina, reerenLe ao exerccio de 2007. Realizou-se uma pesquisa descriLiva, do Lipo levan-

LamenLo, com abordagem quanLiLaLiva. Foram idenLicadas 30 empresas, desLas, selecionou-se uma amosLra

inLencional de 55, conorme criLrio esLabelecido pela pesquisa.

Fm relao s demonsLraes nanceiras obrigaLrias e no obrigaLrias publicadas pelas companhias

em esLudo, aLriburam-se pesos com a nalidade de gerar ponLuao de maior ou menor valor para cada iLem

pesquisado. Os resultados dessa pontuao demonstraram que todas as empresas pesquisadas divulgaram as

DemonsLraes Financeiras obrigaLrias pela Lei 6.404/76. QuanLo s demonsLraes nanceiras considera-

das no obrigaLrias, consLaLou-se que oiLo empresas realizaram a publicao simulLnea do 8alano Social,

51

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Evidenciao contbil de empresas catarinenses

DemonsLrao do valor Adicionado e a DemonsLrao do Fluxo de Caixa. DesLaca-se que as empresas que

obtiveram maior pontuao atuam no segmento de eletricidade e esto localizadas, principalmente, no litoral

e na regio Meio-Oeste do estado catarinense.

vericou-se o nvel de evidenciao das demonsLraes nanceiras obrigaLrias e no obrigaLrias apre-

senLadas pelas empresas, Lendo como parmeLro de observao o P.O.5/87 da CvM. ConsLaLou-se que as So-

ciedades Annimas de capital fechado no possuem um nvel de evidenciao adequado, j que 20 empresas

esLo classicadas como ruins e como regulares. Fm relao aos iLens do P.O 5/87, a pesquisa conrma os

resulLados apresenLados por PonLe eL al. (2007) que aponLa os iLens mais evidenciados por companhias aberLas,

como informaes acerca de seus negcios, produtos e servios, conjuntura econmica e negcios. Observa-se

tambm o comprometimento com o meio ambiente, j que esse foi o segundo item mais evidenciado.

No que diz respeiLo quanLidade de inormaes e ponLuao obLida por cada empresa, verica-se a

predominncia de informaes ausentes, quando nenhuma empresa realizou a divulgao de todas as infor-

maes do P.O.5/87, no enLanLo, a FleLrosul - CenLrais FlLricas apresenLou apenas uma inormao ausenLe.

PosLeriormenLe, na aLribuio das noLas LoLais, verica-se a no uniormidade, a menor noLa oi 8 e a mxima

foi de 71 pontos.

Por meio da Lcnica esLaLsLica de anlise de quarLis, a pesquisa analisou o nvel de evidenciao de cada

empresa. verica-se que, das 55 empresas pesquisadas, 20 obLiveram grau de evidenciao ruim. Um aLo co-

mum enLre esse grupo que no publicaram nenhuma demonsLrao conLbil no obrigaLria. No quarLil de-

nominado regular concenLram-se empresas ou 20% do LoLal. No nvel bom de evidenciao, enconLram-se

2 empresas e no nvel Limo, 2 empresas. Dessa orma, consLaLou-se predominncia do nvel ruim e regular

superior ao nvel bom e timo.

Desse modo, conclui-se que as empresas Sociedades Annimas de capiLal echado ainda Lm muiLo a

melhorar no que se reere Lransparncia e qualidade da divulgao das demonsLraes nanceiras. ConLu-

do, a necessidade dos usurios e a atualizao da legislao brasileira indicam que as informaes contbeis

obrigatrias e no obrigatrias tendem a evoluir e atender s boas prticas de evidenciao. Guardadas as

devidas propores, conclui-se, pela conrmao, em parLe, do pressuposLo exposLo na inLroduo do esLudo.

No obsLanLe, os resulLados desperLam para novas pesquisas, com o inLuiLo de invesLigar a evidenciao de

informao contbil para outros grupos de interesse.

REFERNCIAS

AQUlNO, Wagner de, SAN1ANA, AnLonio Carlos de. videnciao. Cadernos de esLudos n. 5, So Paulo.

Fipeca, 992.

8FURFN, l. M., 8OFF, M. L., HFlN, N. lnormaes Recomendadas Pelo Parecer de OrienLao N 5/87 da

CvM nos RelaLrios da AdminisLrao de Fmpresas Familiares de CapiLal AberLo. ln. CONCRFSSO USP DF

CON1ROLADORlA F CON1A8lLlDADF, 8., 2008, So Paulo. Anais... So Paulo, 2008.

8RACA, H. R., ALMFlDA, M. C. Mudanas Contbeis na Lei 5ocietria. Lei .638 de 28-2-2007. So Paulo.

ALlas, 2008.

8RASlL. Lei das Sociedades por Aes n. 6.404, de 5 de dezembro de 976. Dirio OhciaI da Unio, 8raslia,

DF, 7 dez. 976.

______. Lei das Sociedades por Aes n. .638, de 28 de dezembro de 2007. Dirio OhciaI da Unio, 8raslia,

DF, 28 dez. 2007.

52

Unoesc & Cincia - ACSA, Joaaba, v. , n. , p. 39-52, jan./jun. 200

Ieda Margarete Oro et al.

8USHMAN, S., FlNN, M., HlLLFCFlS1, S. A. DiscIosure QuaIity and the probabiIity of informed trade.

Working Paper, Fmory UniversiLy and NorLhwesLern UniversiLy, 200.

COMlSSO DF vALORFS MO8lLlRlOS. Parecer de orientao da CVM n. l5, de 28 de dezembro de l987.

ProcedimenLos a serem observados pelas companhias aberLas e audiLores independenLes na elaborao e

publicao das demonsLraes nanceiras, do relaLrio da adminisLrao e do parecer de audiLoria relaLivos

aos exerccios sociais encerrados a parLir de dezembro de 987. Disponvel em. <hLLp.//www.cvm.gov.br>.

Acesso em. nov. 2008.

______. DeIiberao da CVM n. 59, de 22 de dezembro de l986. Dispe sobre a obrigaLoriedade de

elaborao e publicao da demonstrao das mutaes do patrimnio lquido pelas companhias abertas.

Disponvel em. <hLLp.//www.cvm.gov.br>. Acesso em. 5 abr. 2008.

CONSFLHO FFDFRAL DF CON1A8lLlDADF. ResoIuo n. l.l2l/2008. Aprova a N8C 1 - FsLruLura

ConceiLual para a Flaborao e ApresenLao das DemonsLraes ConLbeis. Disponvel em. <hLLp.//www.cc.

org.br>. Acesso em. nov. 2008.

GIL, A. C. Como eIaborar projetos de pesquisa. 3. ed. So Paulo. ALlas, 996.

ClUN1lNl, N. Disclosure. a evoluo da Contabilidade para melhorar a qualidade das demonstraes

nanceiras aos seus usurios exLernos, principalmenLe os acionisLas e invesLidores. ln. CONCRFSSO DF

CON1ROLADORlA F CON1A8lLlDADF, 2., So Paulo. Anais... So Paulo. Fd. da USP, 2002. Disponvel em.

<www.eac.ea.usp.br>. Acesso em. 0 jan. 2009.

HFNDRlKSFN, F. S., vAN 8RFDA, M. F. Teoria da ContabiIidade. 5. ed. So Paulo. ALlas, 999.

lUDlCl8US, S. de. Teoria da ContabiIidade. 7. ed. So Paulo. ALlas, 2004.

lUDlCl8US, S. de, MARlON, J. C. Teoria da ContabiIidade. 5. ed. So Paulo. ALlas, 997.

MAR1lN, N. C. Dos fundamentos da informao contbiI e de controIe. 987. 1ese (DouLorado em

ConLabilidade e ALuria)-Universidade de So Paulo, So Paulo, 987.

MAR1lNS, C. A. ManuaI para eIaborao de monograhas e dissertaes. So Paulo. ALlas, 994.

PON1F, v. M. R. eL al. Anlise das PrLicas de Fvidenciao das lnormaes ObrigaLrias e No obrigaLrias

e Avanadas nas DemonsLraes ConLbeis das sociedades annimas no 8rasil. Um Estudo Comparativo dos

Fxerccios de 2002 a 2005. 2007. Revista ContabiIidade e linanas, So Paulo. Fd. da USP, v. 8, n. 45, p. 50-

62, set./dez. 2007.

SAN1A CA1ARlNA (FsLado). DemonsLraes Financeiras. Dirio OhciaI do stado, Florianpolis, 2008.

Você também pode gostar

- Plano de Contas Construçao PDFDocumento10 páginasPlano de Contas Construçao PDFlourivaloliveira100% (1)

- Custos Ementa - CustosDocumento3 páginasCustos Ementa - CustoscustoscontabilAinda não há avaliações

- Materialismo Substancial e PersonalismoDocumento4 páginasMaterialismo Substancial e PersonalismoHugo PortelaAinda não há avaliações

- Slide Siafi Basico NovoDocumento251 páginasSlide Siafi Basico NovoDartagnan SuassunaAinda não há avaliações

- Ebitda - Entenda o Que É e Como Analisar Esse IndicadorDocumento29 páginasEbitda - Entenda o Que É e Como Analisar Esse IndicadorRogerioSTAinda não há avaliações

- Plano Analitico CG PDFDocumento2 páginasPlano Analitico CG PDFHermesAinda não há avaliações

- E-Fólio Educação e Sociedade PDFDocumento4 páginasE-Fólio Educação e Sociedade PDFCarla RibeiroAinda não há avaliações

- Publicado 90867 2023-02-06Documento88 páginasPublicado 90867 2023-02-06José MárioAinda não há avaliações

- Assuntos para Priorizar Tce RJDocumento2 páginasAssuntos para Priorizar Tce RJSolRiosAinda não há avaliações

- A Importância Da Contabilidade Nos Desafios Do EmpreendedorismoDocumento15 páginasA Importância Da Contabilidade Nos Desafios Do EmpreendedorismoEmbody Comunicação100% (2)

- PGC - Plano Geral ContabilidadeDocumento177 páginasPGC - Plano Geral ContabilidadeTrevasculto95% (22)

- Análise de InvestimentosDocumento67 páginasAnálise de InvestimentosgbronsteinAinda não há avaliações

- Edição 791 On Line 24 08 12Documento17 páginasEdição 791 On Line 24 08 12Atos_e_FatosAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Irani Do 1t21Documento109 páginasDemonstrativos Financeiros Do Resultado Da Irani Do 1t21Matheus RodriguesAinda não há avaliações

- Estatuto Do Partido PSNDocumento8 páginasEstatuto Do Partido PSNRonalldAinda não há avaliações

- Organização de Empresa PDFDocumento22 páginasOrganização de Empresa PDFMartinho KapitiyaAinda não há avaliações

- Como Vincular A Conta de Resultado Do Exercicio No Plano ReferencialDocumento3 páginasComo Vincular A Conta de Resultado Do Exercicio No Plano ReferencialFacto Gestao ContábilAinda não há avaliações

- Mapa - Cálculo - Estrutura de Aço e Madeira - 52/2023Documento3 páginasMapa - Cálculo - Estrutura de Aço e Madeira - 52/2023Prime EducacionalAinda não há avaliações

- dz074 18 Amostra PDFDocumento132 páginasdz074 18 Amostra PDFGirlayson SilvaAinda não há avaliações

- Normas e Procedimentos Do Depart Amen To TesourariaDocumento36 páginasNormas e Procedimentos Do Depart Amen To TesourarialnirjoAinda não há avaliações

- AOL 1 - Análise Das Demonstrações ContábeisDocumento3 páginasAOL 1 - Análise Das Demonstrações ContábeisBianca Ellen Roberta Da Silva100% (1)

- Código de ÉticaDocumento34 páginasCódigo de Éticamaclau.ldsAinda não há avaliações

- Beatriz Rodrigues Sommerhauzer Danfe: #SérieDocumento1 páginaBeatriz Rodrigues Sommerhauzer Danfe: #SérieDANIEL WORK BANDA LARGAAinda não há avaliações

- Estagio Supervisionado 2020 - 2 - Plano de Trabalho - Covid 19Documento10 páginasEstagio Supervisionado 2020 - 2 - Plano de Trabalho - Covid 19Alex NascimentoAinda não há avaliações

- Contabgeral Aula01 ApostilaDocumento27 páginasContabgeral Aula01 ApostilahortenciaAinda não há avaliações

- Manual Auditoria Controle Recursos Glosa v1.0.238Documento60 páginasManual Auditoria Controle Recursos Glosa v1.0.238Paulo Henrique CastroAinda não há avaliações

- Contrato Assessoria THN X ADVICE Revisão FiscalDocumento4 páginasContrato Assessoria THN X ADVICE Revisão FiscalCELSO LOPESAinda não há avaliações

- Apostila Escrita Fiscal 02Documento30 páginasApostila Escrita Fiscal 02profcontabilAinda não há avaliações

- Contabilidade - Custeio Por AbsorçãoDocumento34 páginasContabilidade - Custeio Por AbsorçãoSuzana MeloAinda não há avaliações

- Teses STJ - Dos Crimes Contra A Ordem TributáriaDocumento10 páginasTeses STJ - Dos Crimes Contra A Ordem Tributáriajose mesquitaAinda não há avaliações