Você também pode gostar

- Vunesp 2019 Camara de Piracicaba SP Administrador de Rede ProvaDocumento16 páginasVunesp 2019 Camara de Piracicaba SP Administrador de Rede ProvaHudson Gonçalves SiqueiraAinda não há avaliações

- My Visual Database - Manual Do Usuário - PT-BR PDFDocumento31 páginasMy Visual Database - Manual Do Usuário - PT-BR PDFHudson Gonçalves Siqueira100% (1)

- Spark PDFDocumento29 páginasSpark PDFjcunha88Ainda não há avaliações

- Vunesp 2019 Camara de Piracicaba SP Administrador de Rede GabaritoDocumento1 páginaVunesp 2019 Camara de Piracicaba SP Administrador de Rede GabaritoHudson Gonçalves SiqueiraAinda não há avaliações

- Manual de Orientação Do SiafemDocumento110 páginasManual de Orientação Do SiafemHudson Gonçalves SiqueiraAinda não há avaliações

- Controle de Patrimônio (SCPW)Documento2 páginasControle de Patrimônio (SCPW)Hudson Gonçalves SiqueiraAinda não há avaliações

- Pedidos - Passo A Passo No ACCESSDocumento21 páginasPedidos - Passo A Passo No ACCESSfabioargenton2007100% (1)

- Apostila Ct-E & Mdf-EDocumento31 páginasApostila Ct-E & Mdf-EHudson Gonçalves SiqueiraAinda não há avaliações

- Declaracao de Conteudo CorreiosDocumento2 páginasDeclaracao de Conteudo CorreiosAJMPINHEIROAinda não há avaliações

- Backup Do Sistema (Cópia de Segurança) Informações Relacionadas Ao Backup Do Sistema (Cópia de Segurança)Documento59 páginasBackup Do Sistema (Cópia de Segurança) Informações Relacionadas Ao Backup Do Sistema (Cópia de Segurança)Hudson Gonçalves SiqueiraAinda não há avaliações

- Manual de Instalacao SCPW REGIONAISDocumento5 páginasManual de Instalacao SCPW REGIONAISHudson Gonçalves SiqueiraAinda não há avaliações

- Guia de Estudos para A Certificação 70-740 - Carlos Finet e Rafael BernardesDocumento10 páginasGuia de Estudos para A Certificação 70-740 - Carlos Finet e Rafael BernardesJesué Lucas Diogo100% (2)

- My Visual Database - Manual Do Usuário - PT-BRDocumento31 páginasMy Visual Database - Manual Do Usuário - PT-BRHudson Gonçalves SiqueiraAinda não há avaliações

- CataloDocumento1 páginaCatalolmncAinda não há avaliações

- Guia TransparenciaAtiva EstadosMunicipios PDFDocumento17 páginasGuia TransparenciaAtiva EstadosMunicipios PDFMarcio FreireAinda não há avaliações

- Aula 3 Microsoft Project 2016Documento23 páginasAula 3 Microsoft Project 2016Hudson Gonçalves SiqueiraAinda não há avaliações

- Teste de ImpressaoDocumento1 páginaTeste de ImpressaoSaulo ManoelAinda não há avaliações

- Aula 5 Microsoft Project 2016Documento17 páginasAula 5 Microsoft Project 2016Hudson Gonçalves SiqueiraAinda não há avaliações

- Teste de Impressao MonocromáticaDocumento1 páginaTeste de Impressao MonocromáticaHudson Gonçalves SiqueiraAinda não há avaliações

- SASCAR Guia Do TabletDocumento34 páginasSASCAR Guia Do TabletHudson Gonçalves SiqueiraAinda não há avaliações

- Manual Software Kairos Standard R16Documento198 páginasManual Software Kairos Standard R16Hudson Gonçalves SiqueiraAinda não há avaliações

- Aula 4 Microsoft Project 2016Documento27 páginasAula 4 Microsoft Project 2016Hudson Gonçalves SiqueiraAinda não há avaliações

- Como Converter Arquivos para PDF Utilizando o DoroDocumento2 páginasComo Converter Arquivos para PDF Utilizando o DoroHudson Gonçalves SiqueiraAinda não há avaliações

- Aula 2 Microsoft Project 2016Documento30 páginasAula 2 Microsoft Project 2016Hudson Gonçalves SiqueiraAinda não há avaliações

- Aula 1 Microsoft Project 2016Documento67 páginasAula 1 Microsoft Project 2016Hudson Gonçalves SiqueiraAinda não há avaliações

- Guia Basico Ms Project Selecao Engenharia 03Documento45 páginasGuia Basico Ms Project Selecao Engenharia 03janailson cruzAinda não há avaliações

- Checklist Instalacao de Software Por GpoDocumento1 páginaChecklist Instalacao de Software Por GpoHudson Gonçalves SiqueiraAinda não há avaliações

- Especialização em Orientação e Mobilidade - PUD - EmentasDocumento15 páginasEspecialização em Orientação e Mobilidade - PUD - EmentasHudson Gonçalves SiqueiraAinda não há avaliações

- Vigilancia Ambiental em Saude e Sua Implantação No SUSDocumento8 páginasVigilancia Ambiental em Saude e Sua Implantação No SUSSandra CardosoAinda não há avaliações

- Exercícios Excel - SenaiDocumento30 páginasExercícios Excel - SenaiHudson Gonçalves SiqueiraAinda não há avaliações

- Apres. Codigo Maritimo em Cabo VerdeDocumento50 páginasApres. Codigo Maritimo em Cabo VerdeJose Carlos Rocha DiasAinda não há avaliações

- Angola 1Documento4 páginasAngola 1Malungo S. KialaAinda não há avaliações

- Avaliação de Matemática 5 Ano 1 EtapaDocumento3 páginasAvaliação de Matemática 5 Ano 1 EtapaJuliana Schultz100% (4)

- Relatorio Prática 6 Determinação Do Teor de Carbonato e Bicarbonato de Sódio em Uma Amostra NOVODocumento8 páginasRelatorio Prática 6 Determinação Do Teor de Carbonato e Bicarbonato de Sódio em Uma Amostra NOVOAntônio Sérgio SouzaAinda não há avaliações

- Prova 1Documento3 páginasProva 1admpedraoAinda não há avaliações

- APOSTILA Guerra Espiritual IgrejaDocumento105 páginasAPOSTILA Guerra Espiritual IgrejacadeiasdomedoAinda não há avaliações

- (Análise Vertical e Horizontal) ResumoDocumento1 página(Análise Vertical e Horizontal) ResumoLívia MirandaAinda não há avaliações

- Macro I - Lista de Exercicios 3 - ResolvidaDocumento3 páginasMacro I - Lista de Exercicios 3 - ResolvidaRafael Abreu CostaAinda não há avaliações

- Declaração Jose ValladaresDocumento5 páginasDeclaração Jose ValladaresAndrediffAinda não há avaliações

- Boleto ADocumento2 páginasBoleto AVinicius AlvesAinda não há avaliações

- NF83 - Agosto18Documento1 páginaNF83 - Agosto18Willian PereiraAinda não há avaliações

- Aula 07-Funções Químicas Orgânicas e Suas AplicaçõesDocumento21 páginasAula 07-Funções Químicas Orgânicas e Suas AplicaçõesWerneck MirandaAinda não há avaliações

- M10 IRPS (A) - Declaracao de RendimentosDocumento3 páginasM10 IRPS (A) - Declaracao de RendimentosActivo Consult100% (3)

- 3.5 - Exercício Da Aula.Documento3 páginas3.5 - Exercício Da Aula.Will SoaresAinda não há avaliações

- Orçamento - Lajes Sarah PinheiroDocumento1 páginaOrçamento - Lajes Sarah PinheiroJonatas CordeiroAinda não há avaliações

- Exercício Comentado Sobre DvaDocumento6 páginasExercício Comentado Sobre DvaRoberto Peixoto0% (1)

- O Modelo de Hecksher-Ohlin PDFDocumento18 páginasO Modelo de Hecksher-Ohlin PDFJoão Vitor MataruccoAinda não há avaliações

- UNITIZAÇÃO - Vantagens e Desvantagens - CópiaDocumento4 páginasUNITIZAÇÃO - Vantagens e Desvantagens - CópiaSimony ReisAinda não há avaliações

- Formulas CosmeticosDocumento29 páginasFormulas Cosmeticosjorgeff581331100% (4)

- Estudo de Caso de Um Condomínio Industrial Na Indústria Automobilística Caso GM GravataíDocumento25 páginasEstudo de Caso de Um Condomínio Industrial Na Indústria Automobilística Caso GM GravataíAnonymous Jqasp3dl8gAinda não há avaliações

- Brigada de ValidadeDocumento5 páginasBrigada de ValidadeEdilson MarinhoAinda não há avaliações

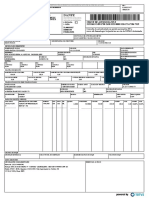

- DanfeDocumento1 páginaDanfepapelariaAinda não há avaliações

- Resumos - Unidade 3Documento5 páginasResumos - Unidade 3Anonymous 6TklKxaQAinda não há avaliações

- ReflexãoDocumento2 páginasReflexãoVeraRaposo1980100% (1)

- Setembro - Novo ModeloDocumento52 páginasSetembro - Novo ModeloMateus Martins100% (1)

- Lista Séries 6Documento3 páginasLista Séries 6LeôncioAinda não há avaliações

- Aviso RJ 1Documento9 páginasAviso RJ 1Thiago PereiraAinda não há avaliações

- Gestão Da Qualidade - Supra InsumosDocumento11 páginasGestão Da Qualidade - Supra InsumosAline88% (16)

- Ebook As Imperiais Final Capa 2Documento20 páginasEbook As Imperiais Final Capa 2André Dall AgnolAinda não há avaliações

- SNC MicroentidadesDocumento4 páginasSNC MicroentidadesrmcfsapoAinda não há avaliações