Escolar Documentos

Profissional Documentos

Cultura Documentos

Gestão de Estoques Nas Micro e Médias Empresas

Enviado por

Jean Pierre ChassotTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Gestão de Estoques Nas Micro e Médias Empresas

Enviado por

Jean Pierre ChassotDireitos autorais:

Formatos disponíveis

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

GESTO DE ESTOQUES NAS MICRO E MDIAS EMPRESAS: UM ESTUDO DE CASO NA EMPRESA MADEIREIRA CATALANA LTDA1 Ricardo Accio de Paula Vaz2 Samuel Gomes3

RESUMO

A pesquisa tem como finalidade apresentar um estudo sobre gesto de estoques na micro e mdia empresa, tendo como foco uma anlise da Curva ABC na empresa Madeireira Catalana Ltda na cidade de Catalo-GO. Tem-se como objetivo geral, analisar os mtodos utilizados no processo de gesto de estoques. E como objetivos especficos: identificar o melhor e mais simples mtodo para a gesto de estoques; analisar a Curva ABC na empresa Madeireira Catalana. A metodologia utilizada para consecuo desse trabalho ser fundamentada a partir de conceitos analisados na bibliografia consultada (internet, livro, revista), trazendo conceitos tericos. Ser feito um estudo de caso em uma empresa de Catalo, o que ir propiciar uma aproximao no ambiente real vivido por ela. Os dados levantados e a organizao do trabalho traro maior credibilidade pesquisa. A pesquisa foi dividida em trs captulos, o primeiro faz uma abordagem sobre gesto de estoques, conceitos, definies e objetivos. O segundo captulo apresenta um estudo sobre as micros e mdias empresas no Brasil, destacando a importncia do controle de estoques. O captulo trs apresenta um estudo de caso realizado na empresa Madeireira Catalana Ltda e em seguida as consideraes finais.

Palavras-chave: Administrao de Materiais; Gesto de Estoque; Micro Empresas

Artigo desenvolvido a partir da monografia aprovada no Centro de Ensino Superior de Catalo (CESUC) em julho de 2010. 2 Graduado em Administrao de Empresa pelo Centro de Ensino Superior de Catalo (CESUC). E-mail: ricardo.catalana@hotmail.com

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

1. INTRODUO

Mesmo com o grande nmero de empresas que nascem todos os dias em nosso pas, muitos no conseguem sobreviver e fecham suas portas com menos de cinco anos de atividades, entre os vrios fatores que levam essas empresas fecharem suas portas, podemos destacar a falta ou a forma incorreta de gesto e do controle dos estoques tendo em vista que nem sempre essas micro ou mdias empresas tem em seu quadro de funcionrios pessoas qualificadas, para desempenhar tal funo, sendo que uma mesma pessoa desempenha vrias funes como: comprador, gerente, financeiro, almoxarife, etc. Assim no tem tempo e nem conhecimento para concluir as etapas e fazer uma boa gesto, nem to pouco agir estrategicamente, pois ocupa parte de seu tempo com outras funes que mudam o foco, fazendo perder oportunidade no mercado e concluir grandes negcios. No entanto esses hbitos podem influenciar de maneira negativa toda sade financeira da empresa, causando insuficincia de recursos em caixa e investimento demasiado em estoques, que gerido de maneira incorreta pode no transformar em receitas com rapidez como deveria se eventualmente fosse necessrio, sendo assim notamos a importncia deste tema nas organizaes. notvel que a forma como gerido os estoques em uma micro ou mdia empresa tem grande relevncia e pode trazer conseqncia terrveis se for mal administrado. Como foi citado anteriormente a micro e mdias empresas sofrem diversas dificuldades para sobreviver no mercado, por diversos fatores, o que este trabalho pretende tentar demonstrar que a falta de conhecimento e a m gesto de recursos investido em seus estoques podem contribuir e muito para o fracasso da mesma, mas certamente se orientar e treinar os indivduos envolvidos neste processo, partindo do pressuposto que conseguir uma equipe competente e comprometida com a causa em estudo, provavelmente poder minimizar os impactos ou at mesmo atingir o objetivo final, um controle mais eficiente dos estoques em especial os materiais com prazo de validade. Por que de nada adiantar o conhecimento e os recurso para tal implementao do processo de gesto e controle de estoque se no tiver pessoas comprometidas e responsveis

3

Graduado em Administrao de Empresa pela Universidade Federal de Uberlndia / MG, Ps Graduado em Comrcio Exterior pela mesma Universidade e mestrando em Planejamento Urbano por esta mesma instituio. Professor do CESUC e de outras instituies em Uberlndia / MG. E-mail: sago_adm@yahoo.com.br

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

com a causa, afinal as organizaes so compostas por pessoas e o grande desafio faz-las empenharem com a causa da empresa. Os mtodos utilizados na gesto de estoque comprometem diretamente a lucratividade das empresas e pode levar a srios problemas de capital giro, devido os altos nveis de estoque que imobiliza grande parte do capital da empresa, custo de estocagem tambm alto devido os nveis de estoque, tornando visvel o despreparo dos profissionais envolvidos. Tem-se como objetivo geral, analisar os mtodos utilizados no processo de gesto de estoques. E como objetivos especficos: Identificar o melhor e mais simples mtodo para a gesto de estoques. Analisar a Curva ABC na empresa Madeireira Catalana Ltda.

Justifica-se que estudar este tema de grande relevncia porque contribui para a mudana no ambiente empresarial das micro e mdias empresas de materiais para construo, despertando nos profissionais da rea e empresrios a importncia de uma boa gesto de estoque, garantindo assim sua sobrevivncia e uma boa sade financeira. A metodologia utilizada para consecuo desse trabalho ser fundamentada a partir de conceitos analisados na bibliografia consultada (internet, livro, revista), trazendo conceitos tericos. Ser feito um estudo de caso em uma empresa de Catalo, o que ir propiciar uma aproximao no ambiente real vivido por ela. Os dados levantados e a organizao do trabalho traro maior credibilidade pesquisa. Foi feito na pesquisa uma abordagem sobre gesto de estoques, conceitos, definies e objetivos e um estudo sobre as micros e mdias empresas no Brasil, destacando a importncia do controle de estoques. Nossos trabalhos foram concluidos com um estudo de caso realizado na empresa Madeireira Catalana Ltda e em seguida as consideraes finais.

2. Gesto de estoques

No Brasil ouve-se muito falar em gesto de estoques, onde meu desejo fazer com todos compreendam melhor o termo gesto de estoques e suas contribuies para o crescimento das organizaes. Sobre a gesto de estoques, Wanker (2003), revela que muito importante atualmente para a reduo e controle dos custos como tambm melhoramento no nvel de servios prestado pelas empresas. As empresas esto buscando cada dia mais a trabalhar com o nvel menor de estoque sem comprometer a disponibilidade de produtos. Nessa mesma linha de raciocnio, Arnold (1999), diz que a gesto de estoque tem a

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

responsabilidade de planejar e controlar os estoques, desde a matria-prima at a entrega ao cliente do produto acabado. Como o estoque resulta da produo ou a apia, os dois no podem ser visto isoladamente e deve ser coordenado, o estoque exige uma observncia em cada um dos nveis de planejamento e por isso faz parte do planejamento de produo. Segundo Dias (1993)

A gesto de estoques visa elevar o controle de custos e melhorar a qualidade dos produtos guardados na empresa. As teorias sobre o tema normalmente ressaltam a seguinte premissa: possvel definir uma quantidade tima de estoque de cada componente e dos produtos da empresa, entretanto, s possvel defini-la a partir da previso da demanda de consumo do produto. (DIAS, 1993, p. 36)

Dias (1993) define, que os estoques podem ser tanto a matria-prima, material em processo e o produto acabado, as empresas precisam de estoques para trabalhar, pois sem eles torna-se impossvel, mas tambm tem com meta principal maximizar seus lucros sobre o capital investido, pois o bom atendimento as vendas e produo dependem do seu nvel, sendo assim busca pelo estoque ideal imprescindvel. O controle de estoque uma responsabilidade muito grande da empresa, pois acaba influenciado no capital da empresa, ou seja, os estoques absorvem o capital da empresa que poderia ser aplicado para outros investimentos. Aumentar a rotatividade do estoque libera ativo e economiza o custo de manuteno do inventrio. A gesto de estoques tem como objetivo tornar seguro os investimentos em estoques, tornado eficiente os meios internos utilizados pela empresa, diminuindo o capital investido em relao aos estoques. Sobre esse assunto, Dias, (1993), revela que o objetivo do estoque aperfeioar investimento, aumentando o uso dos meios internos da empresa e minimizando as necessidades de investimento. A principal meta das empresas maximizar o lucro sobre o capital investido em fbrica e equipamento, em financiamento de vendas, reserva de caixa e em estoques. Segundo Ballou (1993, p. 204), os estoques possuem uma srie de objetivos. So eles:

Melhorar o nvel de servio; Incentivam economias na produo; Permitem economia de escala nas compras e no transporte; Agem como proteo contra aumentos de preos; Protegem a empresa de incertezas na demanda e no tempo de ressuprimento; Servem como segurana contra contingncias. (BALLOU, 1993, p. 204)

O controle de estoques tem o objetivo de minimizar o capital total investido em estoques. Para tanto, faz-se necessrio que as polticas de estoque sejam adequadamente definidas pela empresa determinando qual o tempo de entrega dos produtos ao cliente; at que

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

nvel dever flutuar os estoques para atender uma alta ou baixa das vendas ou uma alterao de consumo; e definio da rotatividade de estoques. A gesto de estoques tem como objetivo tornar vivel aos empresrios o armazenamento das mercadorias sem causar grandes investimentos desnecessrios, ou seja, a empresa vai estocar somente os materiais que realmente forem necessrios, evitando assim, o comprometimento desnecessrio do capital da empresa. No basta que as empresas tenham um bom planejamento de estoques preciso que esse planejamento seja colocado em uso, cabe as empresas contratar profissionais qualificados em gesto de estoques para que esse profissional no somente faa o planejamento, mas, tambm o execute de forma correta. De acordo com Dias (1993), para organizar um setor de estoque necessrio primeiramente descrever suas principais funes, a saber: Determinar o qu deve ser permanecer em estoque - nmero de itens: Determinar quando devem ser reabastecidos os estoques periodicidade; Determinar quanto de estoque ser necessrio para um perodo predeterminado; Receber, armazenar e atender os materiais estocados de acordo com as necessidades; Controlar os estoques em termos de quantidade e valor e fornecer informaes sobre a posio do estoque; Manter inventrios peridicos para a avaliao das quantidades e estados de materiais estocados; Identificar e retirar do estoques os itens obsoletos e danificados. (DIAS, 1993, p. 34) O planejamento passa pela anlise de estoques, atravs de observaes das variaes, suas causas e efeitos, para que sejam projetadas as necessidades futuras. Logo aps a previso de demanda futura que estima quais produtos, quanto desses produtos e quando sero necessrios. As previses de demanda baseiam-se normalmente, na projeo para o futuro dos dados histricos da demanda, procurando antever o comportamento do estoque no futuro. De acordo com Dias (1993), qualquer tipo de materiais gera custos que so: juros, depreciao, aluguel, equipamentos de movimentao, deteriorao, obsolescncia, seguros, salrios e conservao. Esses custos podem ser agrupados em modalidades como: custos de capital (juros, depreciao); custo com pessoal (salrios, encargos sociais); custos com edificao (aluguel, impostos, luz, conservao); custos de manuteno (deteriorao, obsolescncia, equipamento). Existem duas variveis que aumentam os custos diretamente, que so a quantidade em estoque e o tempo de permanncia dos materiais em estoque. Sendo assim grande quantidades

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

em estoque necessitam para serem movimentas de um nmero maior de pessoal ou de equipamentos, aumentando o custo de armazenagem, no caso de uma quantidade de menor volume em estoque o efeito o contrario. Para Dias (1993), o custo de estocagem a soma todas as despesas que a empresa tem em funo do volume do estoque mantido. O custo de estocagem proporcional ao volume de estoque e tambm muito relativo com os materiais que esto sendo estocados, pois se existir materiais de pequeno porte, ser necessrio um espao fsico e uma estrutura pequena para que os materiais possam ser armazenados, porm se tivermos um estoque com materiais de grande porte ser necessrio alm do espao fsico maior, equipamentos e pessoas para movimentar tais materiais, alm disso, ser necessrio pallets e prateleiras adequadas, o que far com que tenha nos custo um aumento significativo. Segundo Arnold (1999)

Os custos relacionados a seguir so utilizados nas decises sobre a administrao de estoques: custo por item; custo de manuteno; custo de pedidos; custo de esvaziamento de estoque e custos relacionados capacidade. (ARNOLD, 1999, p. 274)

Custo por item: est relacionado ao preo pago por cada unidade, ou custo direto associado de como traz-lo at a fbrica. Esse custo pode ser adquirido no departamento de compras ou com o departamento de contabilidade. Custo de estocagem: trata-se das despesas em funo do volume de estoques mantido pela empresa. medida que os estoques aumentam, os custos tambm aumentam, esses custos podem ser subdivididos em trs categorias: 1. Custo de capital o dinheiro que foi investido em capital no est disponvel para outras utilizaes e por isso representa o custo de oportunidade perdida. 2. Custo de armazenagem esse requer espao, funcionrios disponveis e equipamento. medida que aumenta os estoques os custos tambm tendem a aumentar. 3. Custo de risco os risco de manter um estoque podem estar relacionados a: obsolescncia, ou seja, a perda do valor do produto; estoques danificados; pequenos furtos; estoques apodrecendo e outros.

Custos de pedidos esses esto associados emisso de um pedido ou para a fbrica ou para um fornecedor. O custo da emisso de um pedido no depende exatamente da quantidade pedida.

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

Custo da falta de estoque pode ser reduzida pela manuteno de um estoque extra, para proteger a empresa dessas ocasies em que a demanda, durante o 4lead time, maior que a prevista. Custo associado capacidade quando preciso alterar os nveis de produo, ou seja, produo de itens em perodos de folga para serem vendidos nos perodos de pico. De acordo com Silva (2001) a falta de materiais no estoque pode causar um grande transtorno para as organizaes, seja para a parte operacional quanto tambm para a parte financeira, tendo em vista que a empresa pode at parar o seu processo de produo, ou atrasar um pedido de um cliente, pelo simples fato de no ter o material em seu estoque, e isso sem duvida ir trazer enormes danos para a empresa, como por exemplo, a insatisfao dos clientes junto empresa pelo o atraso de entrega de um material. Dessa maneira o ideal seria no ter um grande nvel de estoque porque isso implicaria em desperdio de dinheiro (capital parado) e tambm no ter um estoque baixo que poderia paralisar a produo deixando de atender o cliente, por isso necessrio conhecer os seus estoques e obter dados e informaes, para conhecer e controlar os estoques o autor apresenta duas ferramentas bsicas: o fichrio de estoque e a classificao ABC, alm de mtodos de controles como: sistema de duas gavetas, mximo-mnima, renovaes peridicas, planejamento das necessidades de materiais (M.R.P.). Dias (1995), ressalta a importncia da determinao do estoque mnimo para administrao do estoque, esta importncia se d ao envolvimento direto com o financeiro da empresa, devido grau de imobilizao de recursos em estoque. Para Dias (1993), a curva ABC um importante instrumento para o administrador; ela identifica itens que merecem ateno e tratamento diferenciado dos demais quanto a sua administrao, atravs de sua ordenao de acordo com a relativa importncia de cada item em estudo, definem tcnicas de gesto, conforme a relevncia dos itens A, curva ABC tem sido usada para definio de polticas de vendas, para estabelecer prioridade para programao da produo e outro problemas. A classe A, pertencem o grupo de itens mais importantes e devem ser tratados de maneira especial. Em geral cerca de 20% dos itens esto nesta classe e correspondem a aproximadamente 80% da utilizao em valor monetrios.

4

lead time - tempo de aprovisionamento o perodo entre o incio de uma atividade, produtiva ou no, e o seu

trmino.

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

A classe B pertence o grupo de itens intermedirio entre a classe A e C. Em geral cerca de 30% dos itens esto nesta classe e correspondem a aproximadamente 15% da utilizao em valor monetrios. A classe C, o grupo de itens menos importantes e devem ser tratados com pouca ateno, Em geral cerca de 50% dos itens esto nesta classe e correspondem a aproximadamente 5% da utilizao em valor monetrios. O Sistema ABC, conhecido tambm como Curva de Pareto, surgiu para identificar e indicar solues e aes para um controle adequado, sua metodologia extremamente vantajosa, pois, reduz as imobilizaes em estoque sem prejudicar a segurana do mesmo. Por estar dividido em trs classes, ele controla rigidamente os itens de Classe A, onde se trata dos mais altos custos e controla de forma superficialmente os de Classe C onde se encontra a maior parte do estoque, porm a de menor custo total. Arajo (1981), ainda salienta que almoxarifado sinnimo de conservao, controle, de fiscalizao e concatenao de esforos para o xito de um empreendimento, relata ainda que a palavra possa ser usada como referncia a tudo que se refere ordem, disciplina, registro de fatos, previses e provises, no s de materiais e matrias-primas, como tudo o que se diz respeito ordenao correta, da forma pela qual decorrem os fatos e as previses como devero ocorrer. Segundo Dias (1993), atualmente as empresas esto tendo uma grande

preocupao, com a logstica para um bom andamento dos estoques da empresa, tendo em vista que as empresas a cada dia esto tentando diminuir custos, com seus estoques, por isso se faz necessrio 5just in time. A expresso just-in-time (JIT), que pode ser traduzida como na hora certa, utilizada para se referir a um sistema de produo em que a movimentao de materiais durante a produo e os suprimentos provenientes de fornecedores so cuidadosamente sincronizada, de tal forma que em cada passo do processo um lote (que geralmente pequeno) chegue para processamento to logo, que o lote precedente tenha sido completado. O mtodo PEPS ou FIFO o mais comum de negcio de uma indstria que produz conforme a demanda de vendas. Assim podemos dizer que: medida que as mercadorias so vendidas, damos baixa e expedimos as primeiras compras, ou seja, vendemos primeiro as primeiras fabricadas/produzidas. Primeiro que entra primeiro que sai, o controle dos estoques

5

O Just-in-time uma proposta de reorganizao do ambiente produtivo assentada no entendimento de que a

eliminao de desperdcios. Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

realizado atravs deste mtodo feito, pela ordem cronolgica das entradas dos materiais, ou seja, sai o primeiro que entrou no estoque. Esse mtodo utilizado, quando o giro dos estoques ocorre de maneira rpida ou quando as oscilaes normais de custos podem ser absorvidas no preo do produto ou quando dispe de materiais estocados em longo prazo, esse tipo de avaliao serve para controlar os estoques. Conseqentemente, os estoques so mantidos em contas do ativo, com valores aproximados dos preos atuais de mercado, conforme destaca, Dias (1995). Para o bom funcionamento do mtodo peps, necessria que ao receber novos materiais, faa o rodzio, colocando o material existente a frente dos recm chegado, facilitando o manuseio e o controle dos mesmos. J o ueps considera o ltimo a entrar e o primeiro a sair do estoque o material que foi dado ltima entrada, fazendo com que o saldo seja avaliado de acordo com o preo da ltima entrada. Esse mtodo o mais adequado em perodos onde o ndice de inflao alto, pois equipara o preo dos produtos em estoques para a venda no mercado consumidor. Para Hoji, (2009), normalmente o investimento em estoque tem um peso significativo para as empresas sejam elas, comerciais, industriais ou/e servios. Sendo assim no de responsabilidade do administrador financeiro a administrao do estoque da empresa, mas pode influenciar diretamente no resultado final da organizao, apesar do administrador financeiro no est diretamente envolvido nas compras de materiais para estoque, para assegurar o processo produtivo garantindo as vendas, no podemos esquecer que toda a deciso afeta a organizao como um todo, ento o que deve ser feito comprar somente o necessrio mesmo quando h desconto para comprar de um lote maior, tornando desnecessria aquela quantidade. O administrador financeiro no controla o estoque, ela costuma ter acesso na administrao de estoque indiretamente. H pontos de vista funcional em relao a nveis de estoques, pontos de vistas conflitantes dentro da empresa as reas funcionais bsicas envolvidas so: financeira, marketing, produo e compras. Cada uma v de acordo com as suas necessidades, os nveis de estoques. Em seguida apresento um estudo sobre a micro e mdia empresa.

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

3.Dificuldades das Micro e Mdias Empresas em relao a Gesto de Estoques.

Segundo Dolabela (1999, p. 32) a nova organizao da produo no mundo coloca a pequena e a mdia empresa em seu centro. Elas so responsveis pelas taxas crescentes de emprego, de inovao tecnolgica, de participao no PIB, de exportao. Tal colocao se d provavelmente em funo de serem as microempresas pequenas unidades comerciais, onde as decises tendem a ser tomadas mais rapidamente e, onde os investimentos so proporcionalmente menores. Junges (1999) destaca que, embora a importncia das pequenas empresas na economia nacional seja evidente,

O papel das micro, pequenas e mdias empresas no processo de formao e crescimento econmico nacional tem sido discutido: ser pequeno e flexvel no suficiente, necessrio, antes de tudo, ser inovador e saber gerenciar suas

competncias e tecnologias no alcance de maior competitividade. (JUNGES, 1999,p.34)

Procura-se definir luz dos ordenamentos jurdicos e dos organismos que atuam com Micro e Pequenas Empresas, o que Micro Empresa, Pequena Empresa, Mdia Empresa e Grande Empresa no Brasil. Estes ordenamentos so o Estatuto da Microempresa e da Empresa de Pequeno Porte (Lei n 9.841/99) e o SIMPLES (Lei n 11.196/2005), que usam o critrio de receita bruta anual. As entidades que a atuam com MPE so o Ministrio do Trabalho e Emprego MTE (RAIS) e o SEBRAE que definem o porte das empresas pelo nmero de empregados. No quadro a seguir, encontram-se estas definies.

Porte das empresas Ordenamentos Jurdicos Estatuto da MPE Receita bruta anual SIMPLES Receita bruta anual MTE/RAIS N de empregados SEBRAE Indstria N de empregados

Micro Empresa

Pequena Empresa

Mdia Empresa

R$ 433.000,00 R$ 240.000,00 0 19 0 19

R$ 2.133.000,00. R$ 2.400.000,00 20 - 99 20 99

----------------------100 499 100 499

SEBRAE Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

Comrcio e Servios 09 N de empregados Fonte: SEBRAE (2010)

10 49

50 99

Quadro 1: Definies sobre micro, pequena e mdia empresas.

As micro e pequenas empresas responderam, em 2002, por 99,2% do nmero total de empresas formais, por 57,2% dos empregos totais e por 26,0% da massa salarial. Em funo do nmero expressivo de empregos gerados entre os dois anos, nos dois segmentos, a massa salarial apresentou incremento real de 57,3% nas microempresas e 37,9% nas pequenas. As mdias e grandes empresas responderam, em 2002, por 42,8% do total de empregos e 74,0% da massa de salrios: a massa salarial aumentou menos que nas MPE, entre 1996 e 2002, respectivamente; 7,6% nas mdias decorrncia da menor empresas; e 3,2% nas grandes, em

taxa de crescimento dos empregos gerados no perodo, nesses

segmentos.(SEBRAE, 2010) O Sistema Integrado de Pagamento de Impostos e Contribuies das Microempresas e das Empresas de Pequeno Porte a nova sistemtica aplicvel s pequenas empresas e as empresa de pequeno porte, implica no enquadramento da empresa, em uma alquota diferenciada e no recolhimento simplificado de diversos tributos e contribuies, possibilitado pela Lei n 9317, de 05 de dezembro de 1996, que entrou em vigor em 01 de janeiro de 1997. O SIMPLES tem a seguinte definio da Receita Federal. (CAMPOS, 1998) 1. O Simples est em vigor desde 1. de janeiro de 1997. Consiste no pagamento unificado dos seguintes impostos e contribuies: IRPJ, PIS, COFINS, CSLL, INSS Patronal e IPI (se for contribuinte do IPI). 2. A inscrio no Simples dispensa a pessoa jurdica do pagamento das contribuies institudas pela Unio, como as destinadas ao SESC, ao SESI, ao SENAI, ao SENAC, ao SEBRAE, e seus congneres, bem como as relativas ao salrio-educao e Contribuio Sindical Patronal. 3. O Simples poder incluir o ICMS e/ou o ISS devido por microempresa e/ou empresa de pequeno porte, desde que o Estado e/ou o Municpio em que esteja estabelecida venha aderir ao Simples mediante convnio. Segundo o SEBRAE (2010), as micro e pequenas empresas podem ser de dois tipos: empregadoras e familiares. As MPE's empregadoras foram denidas como aquelas que tinham pelo menos uma pessoa na condio de empregado em 2001 e as familiares como aquelas em que apenas trabalhavam os proprietrios, os scios ou membros da famlia. O estudo computou, em 2001, um total de 1,1 milho de MPE's empregadoras e 926,8 mil familiares, nas atividades de comrcio e servios, correspondentes a 54,7% e 45,3% do total, respectivamente. As micros e

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

pequenas empresas familiares so mais numerosas, em termos relativos, nas atividades de servios, representando 47,6% das empresas desse segmento. Um estudo de caso foi realizado em uma organizao na cidade de Catalo.

4. Um estudo realizado na empresa Madeireira Catalana Ltda em Catalo-GO

Fundada em outubro de 1972, pelo Sr. Celso Gomes Pires, com uma estrutura modesta e em cenrio de baixa concorrncia, na cidade de Catalo estado de Gois a empresa Madeireira Catalana Ltda., iniciou suas atividades no seguimento de madeiras para construo civil. A ampla viso de seu proprietrio e a demanda do mercado por novos produtos fez com a sua poltica de atuao fosse modificada ao longo dos anos, buscando sempre atender as necessidades de seus clientes. Foi ampliado o portflio de produtos, para atender os clientes desde o bsico (areia, tijolos, telhas, cimentos, madeiras, etc.), at o acabamento final de suas obras (metais, acessrios, fios, luminrias, tintas, louas, etc). A preocupao com os clientes faz se presente em todas as fases de alterao das polticas da empresa, buscando sempre melhorar o atendimento. A pesquisa busca fazer uma anlise da Curva ABC dos estoques da Empresa Madeireira Catalana. O objetivo mostrar os pontos fortes e fracos dessa anlise. Nos casos em que as taxas de consumo no so previsveis, temos a situao em que os estoques so necessrios para fazer frente a estas incertezas (DIAS, 1995). Se a demanda pelos produtos fornecidos pela empresa fosse conhecida com exatido e as mercadorias fossem fornecidas instantaneamente, teoricamente no haveria necessidade de manter estoques. verdade que as tcnicas de gesto de estoques conseguem reduzir sensivelmente os nveis, mas no quanto a todos os itens, principalmente quando a sua gama muito ampla. O volume e a diversificao de produtos produzidos pela Indstria de Tintas trazem a necessidade de manuteno de estoque como estratgia mercadolgica, de acordo com tendncias de mercado previamente analisadas, para proporcionar um melhor atendimento a seus clientes de acordo com a necessidade atual. Dentro do contexto foram coletados dados de um perodo de um ano e cinco meses (janeiro de 2009 a maio de 2010), de consumo de diversos produtos aleatoriamente com o intuito de no interferir no resultado final em estudo. Lembrando que em cada um dos grupos analisados contm diversos itens no sendo um nmero igual a todos. Dentro do contexto foram coletados dados da mdia de

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

consumo, consumo acumulado, porcentagem e

porcentagem acumulada.Com os dados

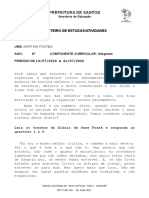

obtidos, pode-se reformular a sistemtica de estocagem tomando como base a ferramenta de anlise curva ABC de maneira clssica, utilizando o princpio conhecido como curva ABC, consistindo na alocao dos itens de estoque em trs grupos de acordo com o giro de estoque, consumo e porcentagem. Classe A, produtos que possuem alto valor de demanda: produtos diversos, fios e cabos, cimento, conexes Tigre Soldvel, Acessrio Tigre, Conexes Tigre Esgoto, Argamassa e Rejuntamento, Eternit, Conexes. Esses grupos de produtos correspondem a 17,78% e uma demanda de 80,96%. Classe B, produtos que possuem um valor intermedirio de demanda: Tigre Aquaterm e Roscvel, Tbua de Pinus, Vedacit, Tintas Leinertex, Pregos, Plena Acessrios, Calha Galvanizada, Tintas Coralatex, Tintas e Complementos Anjo, Tintas Coralit, Tubos Plastubos, Telha de Vidro, Tinta e Complementos Hydronorth, Perflex Metais Sanitrios. Esses grupos correspondem a 28,89% e uma demanda de 15,40% . Classe C, produtos que possuem um valor baixo de demanda: Docol Metais Sanitrios, Conexes Galvanizadas, Chapa p/ Madeiramento, Sayerlack Verniz e Selador p/ Madeira, Chuveiros Lorenzetti, Metalurgica Ullian, Bacia de Loua Deca, Porta de Madeira Fuck, Sika, Tintas Coralplus, Cuba de Loua Deca, Concentrado p/ Tintas Coral, Desengraxante, Sasazaki, Acessrio p/ Banheiro, Tubos Galvanizado, Tanque e Pias Mrmore Decoralita, Ferro Fundido, Metalrgica Dolfer, Profield, Gabinete de Ao Cozimax, Metalrgica Aometal, Tanque Inox. Esse grupos correspondem a 53,33% e uma demanda de 3,64%. Em seguida o grfico 1 mostra uma anlise da curva ABC, na empresa em estudo.

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

400000 350000 300000 250000 200000 150000 100000 50000 0 0 10 20 30 40 50

CLASSIF.

ITENS

% DEMANDA

% GRUPOS 17,78 28,89 53,33

CONSUMO ACUMULADO 292381 347992 361137

A B C

8 13 24

80,96 15,40 3,64

Grfico 1: Anlise da Curva ABC Fonte: O autor

O estudo de caso vem confirmar a necessidade de fazer uma gesto eficiente e eficaz dos estoques diminuindo custos e antecipando a possveis faltas. A curva ABC de demanda dos diversos produtos constante em seu portflio, mais de sete mil itens, de uma loja de materiais de construo, mostra a dificuldade de gerir todos estes materiais, e a curva ABC vem de maneira simples e eficiente mostrar que importante ferramenta de auxilio a gesto de estoque, desde a micro empresa at as grandes corporaes.

5.Consideraes Finais

A gesto de estoques fator de grande importncia para as empresas, pois se bem administrada gera vantagem competitiva no mercado em que atua. Possuindo um controle de estoque possvel atender os clientes de forma rpida e hbil. Um planejamento ineficiente

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

ocasiona prejuzos, perda de clientes. Um sistema de estoques um conjunto de polticas e controles que monitora os nveis de estoque e determina quais os nveis que devem ser mantidos. A empresa que decide investir em altos estoques se responsabiliza pelos riscos que isso pode causar. A administrao de estoques deve minimizar o capital investido em estoques, pois ele oneroso e aumenta gradativamente. Um nvel timo garante estoque suficiente para cobrir as vendas esperadas, no apresenta excessos de capital e proporciona bons ndices de giro de estoque. Uma anlise ABC possibilita um bom planejamento de alocao de produtos, otimizando o estoque e reduzindo os investimentos e custos desnecessrios. A administrao dos nveis de estoques deve ser cuidadosamente aplicada, visando minimizao do inventrio e almejando o nvel de gesto desejado. O mtodo ABC costuma levar em conta apenas os aspectos financeiros envolvidos na compra de materiais. Uma opo seria o uso do mtodo ABC com criticidade.

REFERNCIAS BIBLIOGRAFICAS

ARAJO, Sequeira De. Administrao de materiais. 5 ed. So Paulo: Atlas, 1981. ARNOLD, J. R. Tony, Administrao de materiais. So Paulo: Atlas, 1999. ASSAF NETO, Alexandre; e SILVA, Csar Augusto Tibrcio. Administrao do capital de giro. 2. ed. So Paulo: Atlas, 2002 BALLOU, Ronald H. Logstica empresarial: transportes, administrao de materiais e distribuio fsica. So Paulo: Atlas, 1993. CHIAVENATO, Iadalberto. Iniciao administrao de materiais. So Paulo: Mcgraw-Hill, Ltda e Makron Books do Brasil Editora Ltda, 1991. CHING, Hong Yuh. Gesto de estoques na cadeia de logstica integrada Supply Chain. 2 ed. So Paulo: Atlas, 2001. DIAS, Marco Aurlio P. Administrao de materiais: edio compacta. 4 ed. So Paulo: Atlas, 1995. DIAS, Marco Aurlio P. Administrao de materiais: uma abordagem logstica. 4 ed..So Paulo:Atlas, 1993. DOLABELA, Fernando. Oficina do empreendedor. Cultura Editores, So Paulo, 1999. FERNANDES, Jose C. de F.- Administrao de material: uma abordagem bsica. 3 ed. So Paulo:Atlas, 2001. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. So Paulo: Atlas, 2009. GITMAN, Lawrence J. Princpios de administrao financeira. Trad. Jacob Ancelevic; Francisco Jos dos Santos Braga. 3. ed. So Paulo: Harbra, 1987. HOJI, Masakazu. Administrao financeira e oramentria: matemtica financeira aplicada, estratgias financeiras, oramento empresarial. 8. ed. So Paulo: Atlas, 2009.

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Artigo publicado na Revista CEPPG N 24 1/2011 ISSN 1517-8471 Pginas 119 135

JUNGES, IVONE. Inovao e competitividade em pequenas empresas: adaptao da metodologia de vidossich para diagnstico de modernizao de micro e pequenas empresas industriais. 1999, 146 f. Dissertao (Mestrado) Universidade Federal de Santa Catarina, Santa Catarina. KASSAI, Silva. As empresas de pequeno porte e a contabilidade. So Paulo, 1995 McGraw-Hill, MAKRON Books, 1990. RESNICK, Paul. A bblia da pequena empresa: como iniciar com segurana sua pequena empresa e ser muito bem sucedido. Traduo por Maria Cludia Oliveira Santos. So Paulo, SEBRAE - Servio brasileiro de apoio s micro e pequenas empresas, Projeto de Lei Geral das Micro e Pequenas Empresas/2010. SILVA, Reinaldo O. da. Teorias da administrao. So Paulo: Pioneira Thonson Laearving, 2001.

Revista CEPPG - CESUC - Centro de Ensino Superior de Catalo, Ano XIV, N 24 - 1 Semestre/2011

Você também pode gostar

- Edit Ingreead PRPGP 039 2022-1Documento8 páginasEdit Ingreead PRPGP 039 2022-1Jean Pierre ChassotAinda não há avaliações

- Manual SSTDocumento10 páginasManual SSTJean Pierre ChassotAinda não há avaliações

- Edital de Abertura N 01 2022Documento48 páginasEdital de Abertura N 01 2022Jean Pierre ChassotAinda não há avaliações

- Motivação No TrabalhoDocumento0 páginaMotivação No TrabalhoJean Pierre ChassotAinda não há avaliações

- Como Arrancar o Sim Do Outro Lado - Revista ExameDocumento3 páginasComo Arrancar o Sim Do Outro Lado - Revista ExameJean Pierre ChassotAinda não há avaliações

- Apostila Gestao Logistica em SaudeDocumento96 páginasApostila Gestao Logistica em SauderegianesobrinhoAinda não há avaliações

- Aborto e Revista ReformadorDocumento15 páginasAborto e Revista ReformadorLair AmaroAinda não há avaliações

- PortageDocumento26 páginasPortageEmersonMonteiro100% (2)

- Estatisticas Do Distrito de IboDocumento32 páginasEstatisticas Do Distrito de IbojoaomourafAinda não há avaliações

- Programa Seminário - Evaldo Coutinho - 2018.2Documento2 páginasPrograma Seminário - Evaldo Coutinho - 2018.2Ricardo GusmaoAinda não há avaliações

- Manual Da Reda o Nota 1000Documento21 páginasManual Da Reda o Nota 1000Maria Eduarda TheodoroAinda não há avaliações

- Tour Cirurgia Geral Volume 1 - Extensivo 2018Documento14 páginasTour Cirurgia Geral Volume 1 - Extensivo 2018Thiago Lima100% (2)

- Resenha e Comentários Do Livro Geografia Humana, Sociedade, Espaço e Ciência SocialDocumento3 páginasResenha e Comentários Do Livro Geografia Humana, Sociedade, Espaço e Ciência SocialMariana Menezes Aleixo75% (4)

- Marcela Carranza - A Literatura A Serviço Dos ValoresDocumento12 páginasMarcela Carranza - A Literatura A Serviço Dos ValoresRodolfo PontesAinda não há avaliações

- Curso de GeografiaDocumento68 páginasCurso de GeografiaMárcia AyalaAinda não há avaliações

- Do Mundo Da Leitura para A Leitura Do MundoDocumento31 páginasDo Mundo Da Leitura para A Leitura Do MundoEdcleberton Andrade100% (1)

- Código de Ética PM GO PDFDocumento35 páginasCódigo de Ética PM GO PDFEzequiel BrasilAinda não há avaliações

- Analise de Trilhas e Boas PraticasDocumento18 páginasAnalise de Trilhas e Boas PraticaswgenileneAinda não há avaliações

- 1588853615e-Book Competncias SocioemocionaisDocumento15 páginas1588853615e-Book Competncias SocioemocionaisAndre LealAinda não há avaliações

- 8o Ano 2Documento16 páginas8o Ano 2fatimamendoncaAinda não há avaliações

- 3 Estágio SensórioMotor Projetivo ResumidoDocumento13 páginas3 Estágio SensórioMotor Projetivo ResumidoWelder ψAinda não há avaliações

- 1° PeríodoDocumento34 páginas1° PeríodoJunior IntermediaçõesAinda não há avaliações

- Carlos Luz 800 SabadoDocumento44 páginasCarlos Luz 800 SabadoRASOREISAinda não há avaliações

- Colônias Espirituais Fantasias Anímicas de Chico XavierDocumento16 páginasColônias Espirituais Fantasias Anímicas de Chico XavierGad Gomes GonzagaAinda não há avaliações

- Louis Dumont - Homo Hierarchicus - O Sistema de Castas e Suas ImplicaçõesDocumento11 páginasLouis Dumont - Homo Hierarchicus - O Sistema de Castas e Suas ImplicaçõesJuliana AvlikAinda não há avaliações

- Esa 2018Documento16 páginasEsa 2018Beendo BatistaAinda não há avaliações

- Res 4704 CepeDocumento4 páginasRes 4704 CepeLucas PereiraAinda não há avaliações

- O Estado LiberalDocumento12 páginasO Estado LiberalTatiana BrazAinda não há avaliações

- ArquivoDocumento3 páginasArquivoKalinka CamposAinda não há avaliações

- 2020 12 11 09 03 28 9935820 Morfossintaxe Do Periodo SimplesDocumento285 páginas2020 12 11 09 03 28 9935820 Morfossintaxe Do Periodo SimplesTallisom silva de mataAinda não há avaliações

- Ebook Dialogos Sobre Ensino e Aprendizagem de Linguas em Tempos Pos PandemicosDocumento359 páginasEbook Dialogos Sobre Ensino e Aprendizagem de Linguas em Tempos Pos PandemicosleodiasrAinda não há avaliações

- A Importancia Do Suporte Psicologo Aos Familiares de Criancas Com Deficiencia Um Olhar Historico CulturalDocumento5 páginasA Importancia Do Suporte Psicologo Aos Familiares de Criancas Com Deficiencia Um Olhar Historico CulturalAmericoAinda não há avaliações

- Manual CP3Documento19 páginasManual CP3anon_1271374050% (1)

- Livro Conselhos para Os ObreirosDocumento6 páginasLivro Conselhos para Os ObreirosMarcelo Deusdedit100% (1)

- Alecsandro Eja III e 3º Ano SimuladoDocumento3 páginasAlecsandro Eja III e 3º Ano SimuladoLídia Silva50% (2)

- Edital de Abertura N 001 2023Documento44 páginasEdital de Abertura N 001 2023Augusto BandeiraAinda não há avaliações