Escolar Documentos

Profissional Documentos

Cultura Documentos

Aula 04

Enviado por

Luciana PimentaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Aula 04

Enviado por

Luciana PimentaDireitos autorais:

Formatos disponíveis

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

AULA 04 Legislao tributria: vigncia, aplicao,

interpretao e integrao.

Sumrio

Apresentao das questes

Gabarito

Pgina

02-16

17

Questes comentadas

18-91

Ol, nobre aluno!

Estamos aqui para a nossa Aula 04, onde iniciamos o estudo

mais aprofundado do CTN. At a aula anterior, o nosso foco maior era

a disciplina constitucional.

Nesta aula comentaremos questes sobre legislao tributria,

vigncia, aplicao, integrao e interpretao.

A ESAF vem inovando nesse tema e tem cobrado muita

jurisprudncia dos tribunais superiores. Por isso, devemos estar

atentos s decises proferidas, principalmente aquelas mais recentes,

pois, possivelmente, sero objeto de provas futuras.

Vamos ao que interessa?

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 1 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

LISTA DE QUESTES

Aula 04: Legislao tributria: vigncia, aplicao,

interpretao e integrao.

Questo 01 (ESAF) TRF/2002

So normas complementares das leis, dos tratados e das convenes internacionais

e dos decretos:

a) os atos normativos expedidos pelo Congresso Nacional e pelo Supremo Tribunal Federal.

b) as decises dos rgos singulares ou coletivos de jurisdio administrativa, sempre que

despidos de eficcia normativa.

c) as prticas reiteradamente observadas pelas autoridades administrativas.

d) os Acordos Internacionais.

e) os Convnios que entre si celebrem as Partes Contratantes no mbito da Aladi e do

Mercosul.

Questo 02 (ESAF) AFTE - MS/2001

Os tratados e as convenes internacionais que disponham sobre matria tributria

a) submetem-se legislao tributria interna.

b) revogam ou modificam a legislao tributria interna, mas no sero observados pela que

lhes sobrevenha.

c) no tm eficcia se contrrios legislao tributria interna.

d) tero suas clusulas modificadas para serem aplicadas no Brasil, adaptando-se

legislao interna.

e) modificam ou revogam a legislao tributria interna, e sero observados pela que lhes

sobrevenha.

Questo 03 (ESAF) ATM - Fortaleza/98

Em matria de impostos no preciso lei para estabelecer

a) as hipteses de compensao e transao.

b) a cominao de penalidades.

c) as obrigaes tributrias acessrias.

d) a dispensa de penalidades.

e) a fixao da base de clculo.

Questo 04 (ESAF) AFTN/1996

Sobre os decretos executivos federais, podemos afirmar que so:

a) Veculos normativos privativos do legislativo para aprovao, entre outras coisas, dos

tratados e convenes internacionais celebrados pelo Presidente da Repblica;

b) Atos normativos de competncia privativa do Presidente da Repblica com fora de lei

prprios para o aumento das alquotas do IPI, IE, IR e IOF;

c) Veculos normativos do Presidente da Repblica para aprovao, entre outras coisas, dos

tratados e convenes celebrados pelos Ministros de Estado;

d) Veculos normativos com fora de lei idneos para institurem impostos extraordinrios na

iminncia ou no caso de guerra externa;

e) Veculos normativos que se prestam aprovao dos regulamentos dos impostos federais.

Questo 05 (ESAF) AFTN/98

Segundo se depreende do Cdigo Tributrio Nacional, um ato infralegal (um

decreto, por exemplo) pode estabelecer a(s)

a) extino de um tributo.

b) definio do fato gerador da obrigao tributria acessria nos limites da lei.

c) hipteses de anistia.

d) reduo do Imposto Territorial Rural.

e) fixao da alquota do imposto de renda.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 2 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 06 (ESAF) Fiscal de Rendas - RJ/2010

No tocante aos tratados internacionais em matria tributria, pode-se afirmar que:

a) uma vez internalizados, se sobrepem s normas internas, inclusive da Constituio

Federal.

b) para terem aplicabilidade no mbito federativo federal, estadual e municipal, necessitam

de ratificao pelas respectivas Casas Legislativas.

c) podem operar modificaes na legislao tributria interna, desde que ratificados por meio

de decreto legislativo.

d) no podem dispor sobre isenes internas.

e) somente podem alterar a legislao interna federal.

Questo 07 (ESAF) PFN/2007

1) O STJ, em matria de direito internacional tributrio, tem entendido que os tratados-leis,

diferentemente dos tratados-contratos, no podem ser alterados pela legislao interna.

2) Cabe lei complementar dispor sobre a vedao a que se estabeleam limitaes ao

trfego de pessoas ou bens, por meio de tributos interestaduais.

3) A Unio no pode criar situao de iseno ao ICMS, por via indireta, ou seja, por meio de

tratado ou conveno internacional que garanta ao produto estrangeiro a mesma tributao

do similar nacional.

a) As trs afirmaes so verdadeiras.

b) S verdadeira a primeira assero.

c) S falsa a terceira afirmao.

d) S so verdadeiras as duas ltimas.

e) So todas falsas.

Questo 08 (ESAF) AFRF/2002

(i) Segundo o Cdigo Tributrio Nacional (CTN), os tratados internacionais precisam ser

observados pelo legislador, que, assim, no poder alter-los por normas com eles

incompatveis?

(ii) luz do CTN, os atos normativos expedidos pelas autoridades administrativas podem ser

considerados como legislao tributria?

(iii) Decretos podem instituir impostos autorizados pela Constituio?

a) Sim, Sim, Sim.

b) Sim, Sim, No.

c) Sim, No, Sim.

d) No, No, No.

e) No, Sim, No.

Questo 09 (ESAF) PFN/98

A Unio prescinde de lei complementar para:

a) dispor sobre conflitos de competncia, em matria tributria, entre a Unio, os Estados, o

Distrito Federal e os Municpios.

b) regular as limitaes constitucionais ao poder de tributar.

c) estabelecer normas gerais em matria de legislao tributria.

d) em relao aos impostos discriminados na Constituio Federal, definir respectivos fatos

geradores, bases de clculo e contribuintes.

e) estabelecer quando ocorrer o vencimento dos impostos e taxas de sua competncia.

Questo 10 (ESAF) AFRF/2010

Sobre a Legislao Tributria, assinale a opo correta.

a) Pode-se afirmar que ordem de servio, expedida por Delegado da Receita Federal do

Brasil, contendo normas relativas ao atendimento do contribuinte, integra a legislao

tributria.

b) O prazo de recolhimento de determinado tributo no pode ser minorado por regulamento

especfico, haja vista a exigncia constitucional de lei em sentido estrito.

c) Segundo a Constituio Federal, h exigncia de lei complementar para a instituio de

contribuio de interveno no domnio econmico.

d) Com o advento da Emenda Constitucional n. 45/2004, os tratados e convenes

internacionais, que visam ao estabelecimento de regras para coibir a evaso fiscal, ao serem

aprovados pelo Congresso Nacional, sero equivalentes s emendas constitucionais.

e) As decises proferidas pelas Delegacias da Receita Federal de Julgamento, em regra,

integram a legislao tributria.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 3 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 11 (ESAF) AFRF/2003

Responda com base na Constituio Federal.

(i) Medida Provisria publicada em 10 de dezembro de 2002 que majorou, a partir de 1 de

janeiro de 2003, o imposto sobre a renda e proventos de qualquer natureza de pessoas

fsicas, mas no convertida em lei at 31 de dezembro de 2002, continuou a produzir efeitos

a partir de 1 de janeiro de 2003?

(ii) admitida a edio de medida provisria para estabelecer, em matria de legislao

tributria, normas gerais sobre a definio de base de clculo do imposto de competncia da

Unio sobre propriedade territorial rural?

(iii) No tocante ao imposto sobre operaes relativas circulao de mercadorias e sobre

prestaes de servios de transporte interestadual e intermunicipal e de comunicao (ICMS),

cabe lei complementar estabelecer as alquotas aplicveis s operaes e prestaes,

interestaduais e de exportao?

a) No, no, no.

b) No, sim, no.

c) No, no, sim.

d) Sim, no, sim.

e) Sim, sim, no.

Questo 12 (ESAF) Analista Jurdico SEFAZ CE/2006

As leis complementares so diplomas legais que tm por objetivo complementar

dispositivos constitucionais que tratam genericamente de determinadas matrias,

em geral devido a sua complexidade. Sobre elas, em matria tributria, podemos

afirmar que sero utilizadas para

I. estabelecer critrios especiais de tributao, com o objetivo de prevenir desequilbrios da

concorrncia.

II. instituir determinados tributos, como os emprstimos compulsrios, a contribuio de

interveno no domnio econmico sobre os combustveis e os impostos residuais.

III. estabelecer regras para a resoluo de conflitos de competncia entre os entes

federativos.

IV. definir tratamento diferenciado e favorecido para as microempresas e empresas de

pequeno porte.

V. regular as limitaes constitucionais ao poder de tributar.

Esto corretos apenas os itens

a) I, III e V.

b) I, III, IV e V.

c) II, III, IV e V.

d) I, II, III e V.

e) I, IV e V.

Questo 13 (ESAF) Auditor TCE GO/2007

Segundo definio contida no art. 3 do Cdigo Tributrio Nacional, tributo uma

prestao pecuniria que, entre outras caractersticas, instituda em lei. A partir

da, e considerando os dispositivos constitucionais sobre as espcies normativas,

podemos concluir

a) que, a fim de que se compatibilizem com as limitaes constitucionais ao poder de

tributar, as medidas provisrias somente podero cuidar de normas gerais em matria

tributria, mas no da instituio de tributos.

b) que as medidas provisrias, por veicularem necessariamente matria relevante e urgente,

so incompatveis com o princpio constitucional da anterioridade, razo pela qual no podem

cuidar de matria tributria.

c) que medidas provisrias so aptas a instituir, mas no a aumentar tributos.

d) que as medidas provisrias podem, em determinadas situaes, versar sobre matria

tributria.

e) que as medidas provisrias, assim como as leis delegadas, no podem cuidar de matria

provisria, em nenhuma situao.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 4 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 14 (ESAF) AFTN/94

Para aprovar um tratado, conveno ou ato internacional destinado a evitar a dupla

tributao em matria de imposto sobre rendimentos, o instrumento necessrio,

segundo decorre dos termos da Constituio da Repblica, da praxe e das normas

de direito interno

a) o decreto legislativo.

b) a emenda constitucional.

c) a lei delegada.

d) a lei ordinria.

e) a assinatura da minuta pelos representantes plenipotencirios.

Questo 15 (ESAF) AFTE - PA/2002

Prestam-se a adensar a disciplina constitucional conferida ao sistema tributrio e a

criar certos tributos:

a) normas complementares

b) decretos

c) tratados internacionais

d) leis ordinrias

e) leis complementares.

Questo 16 (ESAF) AFTE - PA/2002

No Brasil, persiste controvrsia doutrinria sobre se, por meio de leis delegadas,

podem ser institudos tributos. A Constituio Federal, todavia, veda expressamente

a utilizao de tais normas jurdicas para a criao de:

a) taxas.

b) contribuies de melhoria.

c) emprstimos compulsrios.

d) contribuies sociais.

e) pedgios.

Questo 17 (ESAF) AFRF/2002

Segundo decorre da Constituio, especialmente depois da redao dada pela

Emenda Constitucional n 32, de 2001, pode(m) ser objeto de medida provisria

a) normas sobre limitaes constitucionais ao poder de tributar.

b) matria tributria disciplinada em projeto de lei aprovado pelo Congresso Nacional e

pendente de sano ou veto do Presidente da Repblica.

c) majorao de imposto de renda, quando, embora convertida em lei no ms de janeiro

seguinte, tenha sido aprovada antes do incio do exerccio em que ser cobrada.

d) aquela que constitua reedio, na mesma sesso legislativa, de outra que no tenha sido

rejeitada, mas apenas perdido sua eficcia por decurso de prazo.

e) matria tributria no sujeita a restrio em razo do processo legislativo.

Questo 18 (ESAF) Procurador - DF/2007

Assinale a opo correta.

As leis complementares prestam-se basicamente a trs (3) tipos de atuao em

matria tributria. Em conseqncia, elas dispem sobre:

a) conflitos de competncia, em matria tributria, entre a Unio, os Estados, o Distrito

Federal e os Municpios; limitaes constitucionais ao poder de tributar da Unio, dos

Estados, do Distrito Federal e dos Municpios; normas gerais de legislao tributria.

b) conflitos de competncia, em matria tributria, s entre os Estados e os Municpios;

limitaes constitucionais ao poder de tributar da Unio e dos Estados; normas gerais de

direito tributrio.

c) conflitos de competncia, em matria tributria, s entre a Unio e os Estados e o Distrito

Federal; limitaes constitucionais ao poder de tributar dos Estados; normas gerais de direito

tributrio.

d) conflitos de competncia, em matria tributria, entre a Unio, os Estados, o Distrito

Federal e os Municpios; limitaes constitucionais ao poder de tributar dos Estados, do

Distrito Federal e dos Municpios; normas gerais de legislao tributria.

e) conflitos de competncia, em matria tributria, entre a Unio, os Estados, o Distrito

Federal e os Municpios; limitaes constitucionais ao poder de tributar da Unio e dos

Estados, desdobrando as exigncias do princpio da legalidade, regulando as imunidades

tributrias etc; normas gerais de direito tributrio material e formal.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 5 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 19 (ESAF) Fiscal de Rendas - RJ/2010

Em matria tributria, so privativas de lei complementar, exceto:

a) instituio de tributos e de suas espcies, bem como, em relao aos impostos

discriminados na Constituio Federal, dos respectivos fatos geradores, bases de clculo e

contribuintes.

b) adequado tratamento tributrio ao ato cooperativo praticado pelas sociedades

cooperativas.

c) dispor sobre conflitos de competncia, em matria tributria, entre a Unio, os estados, o

Distrito Federal e os municpios.

d) definio de tratamento diferenciado e favorecido para as microempresas e para as

empresas de pequeno porte.

e) instituio, por parte da Unio, de novos impostos, desde que sejam no-cumulativos e

no tenham fato gerador ou base de clculo prprios dos discriminados na Constituio.

Questo 20 (ESAF) AFRF/2000

O estabelecimento de normas gerais em matria de legislao tributria sobre

obrigao, lanamento, crdito, prescrio e decadncia tributrios, dever fazerse, segundo norma contida na Constituio, mediante

a) lei ordinria federal.

b) lei ordinria de cada ente tributante.

c) lei complementar de cada ente tributante.

d) lei complementar federal.

e) lei ordinria, medida provisria ou lei delegada federal.

Questo 21 - (ESAF) AFTN/96

Quando uma lei ou alguns dos seus artigos so declarados definitivamente

inconstitucionais pelo Supremo Tribunal Federal so retirados do ordenamento

jurdico.

a) pela publicao do acrdo do Supremo Tribunal Federal no Dirio Oficial da Unio;

b) Por lei complementar;

c) Por resoluo do Senado;

d) Por decreto legislativo;

e) Por medida provisria.

Questo 22 (ESAF) AFRF/2005

Considerando os temas vigncia e aplicao da legislao tributria, julgue os

itens a seguir. Marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando

ao final a opo correspondente.

( ) condio de vigncia da lei tributria a sua eficcia.

( ) O CTN veda a extraterritorialidade da legislao tributria.

( ) No vedado aos decretos dispor sobre o termo inicial da vigncia dos atos expedidos

pelas autoridades administrativas tributrias.

( ) O Cdigo Tributrio Nacional adota como regra a irretroatividade da lei tributria.

a) V F F V.

b) F F V F.

c) F F V V.

d) V F V V.

e) V F V F.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 6 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 23 - (ESAF) AFRF/2005

Em relao vigncia da legislao tributria podemos afirmar que, salvo

disposio em contrrio,

a) os atos normativos expedidos pelas autoridades administrativas entram em vigor, 30 dias

aps sua publicao.

b) as decises dos rgos singulares ou coletivos de jurisdio administrativa, a que a lei

atribua eficcia normativa, entram em vigor na data de sua publicao.

c) os convnios que entre si celebrem a Unio, os estados, o Distrito Federal e os municpios

entram em vigor na data de sua publicao.

d) em face do princpio da legalidade, uma lei pode estar vigente e eficaz, mas s se pode

aplic-la aos fatos geradores que ocorrerem no exerccio seguinte ao da sua publicao.

e) a medida provisria, at que seja convertida em lei, revoga ou suspende a lei com ela

incompatvel. Caso no haja a converso, a lei anterior voltar em sua plenitude, cabendo ao

Congresso Nacional disciplinar as relaes jurdicas formadas no perodo de vigncia da

medida provisria.

Questo 24 (ESAF) AFRF/2000

Segundo o Cdigo Tributrio Nacional, os atos normativos expedidos pelas

autoridades administrativas entram em vigor, salvo disposio em contrrio,

a) no primeiro dia do exerccio seguinte quele em que ocorra a sua publicao.

b) 30 dias aps sua publicao.

c) 45 dias aps sua publicao.

d) na data da sua publicao.

e) na data de sua assinatura.

Questo 25 (ESAF) AFTE - MS/2001

Os convnios sobre matria tributria, includos entre as normas complementares

da legislao tributria, tm como regra de vigncia temporal o seguinte:

a) entram em vigor no primeiro dia do exerccio seguinte ao de sua publicao

b) entram em vigor trinta dias aps a data de sua publicao.

c) entram em vigor na data neles prevista.

d) entram em vigor na data de sua publicao.

e) entram em vigor trinta dias aps sua homologao pela Assemblia Legislativa.

Questo 26 (ESAF) AFTE - PI/2002

Lei instituidora de tributo, publicada em 30 de dezembro, omissa quanto data de

incio de sua vigncia, tornar-se- obrigatria:

a) na data de sua publicao.

b) no primeiro dia do exerccio financeiro seguinte.

c) trinta dias aps a data de sua publicao.

d) quarenta e cinco dias aps a data de sua publicao.

e) sessenta dias aps a data de sua publicao.

Questo 27 (ESAF) Procurador - DF/2004

Avalie as indagaes a seguir, e em seguida assinale a opo de resposta correta:

As normas complementares compreendidas na expresso legislao tributria, de que

trata o Cdigo Tributrio Nacional, que versem sobre tributos e relaes jurdicas a eles

pertinentes esto, do ponto de vista da hierarquia, em plano superior s leis, aos tratados e

s convenes internacionais?

O Cdigo Tributrio Nacional estabelece que, salvo disposio em contrrio, os atos

normativos expedidos pelas autoridades administrativas entram em vigor na data da sua

publicao?

Em obsquio ao princpio da irretroatividade da lei, vedado Unio, aos Estados, ao

Distrito Federal e aos Municpios cobrar tributos no mesmo exerccio em que haja sido

publicada a lei que os instituiu ou aumentou?

As contribuies sociais para a seguridade social somente podero ser exigidas aps

decorridos noventa dias da data da publicao da lei que as houver institudo ou modificado?

a) Sim, sim, no, no

b) Sim, no, no, sim

c) No, no, sim, sim

d) Sim, no, sim, no

e) No, sim, no, sim

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 7 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 28 - (ESAF) AFRF/2009

Considerando a publicao de norma, em 15 de dezembro de 2009, visando

majorao de tributo, sem disposio expressa sobre a data de vigncia, aponte a

opo correta.

a) Tratando-se de imposto sobre a renda e proventos de qualquer natureza, poder ser

editada lei ordinria, produzindo efeitos financeiros a partir de 1 de janeiro de 2010.

b) Tratando-se de imposto sobre produtos industrializados, poder ser expedido decreto

presidencial, produzindo efeitos financeiros a partir de sua publicao.

c) Tratando-se de imposto sobre a propriedade territorial rural, poder ser editada medida

provisria, produzindo efeitos financeiros noventa dias aps a sua publicao.

d) Tratando-se de imposto sobre importao, poder ser expedido decreto presidencial,

produzindo efeitos financeiros noventa dias aps a sua publicao.

e) Tratando-se de contribuio social, poder ser editada medida provisria, produzindo

efeitos financeiros a partir de 1 de janeiro de 2011, caso no tenha sido convertida em lei no

mesmo exerccio financeiro em que tenha sido publicada.

Questo 29 (ESAF) TRF/2002

Assinale a opo correta.

a) A lei tributria nova aplica-se a ato ou fato pretrito, quando seja expressamente

interpretativa, includa a aplicao de penalidade infrao dos dispositivos interpretados.

b) A lei tributria nova no pode ser aplicada a ato ou fato pretrito.

c) A lei tributria nova aplica-se a ato ou fato pretrito, quando comine penalidade mais

severa que a prevista na lei vigente ao tempo de sua prtica.

d) A lei tributria nova aplica-se a ato ou fato pretrito, quando deixe de trat-lo como

contrrio a qualquer exigncia de ao ou omisso, desde que no tenha sido fraudulento e

tenha implicado falta de pagamento de tributo.

e) A lei tributria nova aplica-se a ato ou fato pretrito, quando deixe de defini-lo como

infrao.

Questo 30 (ESAF) AFTE - RN/2005

Avalie o acerto das formulaes adiante e marque com V as verdadeiras e com F as

falsas. Em seguida, marque a opo correta.

( ) vedada a aplicao imediata da legislao tributria a fatos geradores cuja ocorrncia

tenha tido incio mas no esteja completa.

( ) A lei tributria aplicvel a ato ou fato pretrito definitivamente julgado, quando deixe de

defini-lo como infrao.

( ) A legislao tributria que disponha sobre parcelamento de crdito tributrio deve ser

interpretada literalmente.

( ) Quando no h dvida quanto capitulao legal do fato, a lei tributria que define

infraes, ou lhe comina penalidades, deve ser interpretada da maneira mais favorvel ao

acusado.

a) V, F, V, F

b) V, V, F, V

c) F, V, F, F

d) F, F, V, V

e) F, F, V, F.

Questo 31 (ESAF) AFPS/2002 adaptada

Sobre o tema legislao tributria, correto afirmar que, nos termos do Cdigo

Tributrio Nacional:

a) a aplicao da legislao tributria restringe-se a fatos geradores futuros, isto , queles

ocorridos a partir de sua vigncia, em consonncia com o princpio constitucional da

irretroatividade das leis.

b) a lei tributria aplica-se a ato ou fato pretrito, quando seja expressamente interpretativa,

includa a aplicao de penalidade infrao dos dispositivos interpretados.

c) a lei tributria aplica-se a ato pretrito que no tenha sido definitivamente julgado,

quando deixe de defini-lo como infrao.

d) a lei tributria aplica-se a ato ou fato pretrito, no definitivamente julgado, quando deixe

de trat-lo como contrrio a qualquer exigncia de ao ou omisso, inclusive no caso de

envolver inadimplemento de obrigao principal, desde que o ato ou fato no se tenha

realizado por meio de fraude.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 8 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 32 (ESAF) AFTE - PI/2001

A aplicao retroativa de lei tributria no admitida quando:

a) estabelecer hipteses de iseno.

b) for interpretativa.

c) deixar de definir ato no definitivamente julgado como infrao.

d) estabelecer penalidade mais branda que a prevista na lei vigente ao tempo da prtica do

ato.

e) deixar de tratar ato no definitivamente julgado como contrrio a qualquer exigncia de

ao ou omisso, respeitados os demais requisitos legais.

Questo 33 (ESAF) TRF/2000

A lei no se aplica a ato ou fato pretrito:

a) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da

sua prtica.

b) quando seja expressamente interpretativa.

c) tratando-se de ato no definitivamente julgado quando deixe de defini-lo como infrao.

d) quando deixe de tratar ato no definitivamente julgado como contrrio a qualquer

exigncia de ao ou omisso, no sendo fraudulento e no tendo implicado falta de

pagamento de tributo.

e) quando expressamente interpretativa, determine a aplicao de penalidade por infrao

dos dispositivos interpretados.

Questo 34 - (ESAF) ATRF/2009

Entre outras limitaes ao poder de tributar, que possuem os entes polticos, temos

a de cobrar tributos em relao a fatos geradores ocorridos antes do incio da

vigncia da lei que os houver institudo ou aumentado. Sobre essa limitao, analise

os itens a seguir, classificando-os como verdadeiros ou falsos.

Depois, escolha a opo que seja adequada s suas respostas:

I. a irretroatividade da lei tributria vem preservar o passado da atribuio de novos efeitos

tributrios, reforando a prpria garantia da legalidade, porquanto resulta na exigncia de lei

prvia, evidenciando-se como instrumento de otimizao da segurana jurdica ao prover

uma maior certeza do direito;

II. o Supremo Tribunal Federal tem como referncia, para anlise da irretroatividade, o

aspecto temporal da hiptese de incidncia, ou seja, o momento apontado pela lei como

sendo aquele em que se deve considerar ocorrido o fato gerador;

III. a mesma lei que rege o fato tambm a nica apta a reger os efeitos que ele

desencadeia, como a sujeio passiva, extenso da responsabilidade, base de clculo,

alquotas, dedues, compensaes e correo monetria, por exemplo;

IV. a lei instituidora ou majoradora de tributos tem de ser, como regra, prospectiva; admitese, porm, a sua retroatividade imprpria.

a) Todos os itens esto corretos.

b) Esto corretos apenas os itens I, II e III.

c) Esto corretos apenas os itens I, III e IV.

d) Esto corretos apenas os itens I, II e IV.

e) Esto corretos apenas os itens I e III.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 9 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 35 (ESAF) ATM - Recife/2003

Avalie as formulaes seguintes e, ao final, assinale a opo que corresponde

resposta correta.

I - Em consonncia com a Constituio Federal, medida provisria que implique majorao do

imposto sobre propriedade territorial rural s produzir efeitos no exerccio financeiro

seguinte se houver sido convertida em lei at o ltimo dia daquele em que foi editada.

II - De conformidade com a Lei n 5.172, de 25 de outubro de 1966, a legislao tributria

dos Estados, do Distrito Federal e dos Municpios vigora, no Pas, fora dos respectivos

territrios, nos limites em que lhe reconheam extraterritorialidade os convnios de que

participem, ou do que disponham o Cdigo Tributrio Nacional ou outras leis de normas

gerais expedidas pela Unio.

III - Os dispositivos de lei que definem novas hipteses de incidncia, referentes a impostos

sobre o patrimnio ou a renda, entram em vigor no primeiro dia do exerccio seguinte quele

em que ocorra a sua publicao, conforme estabelece o Cdigo Tributrio Nacional.

IV - Determina o Cdigo Tributrio Nacional que, salvo disposio em contrrio, os convnios

que entre si celebrem a Unio, os Estados, o Distrito Federal e os Municpios entram em vigor

na data da sua publicao.

a) Apenas as formulaes I, II e III so corretas.

b) Apenas as formulaes I, II e IV so corretas.

c) Apenas as formulaes I, III e IV so corretas.

d) Apenas as formulaes II, III e IV so corretas.

e) Todas as formulaes so corretas.

Questo 36 (ESAF) TRF/2002

Na ausncia de disposio expressa, a autoridade competente para aplicar a

legislao tributria utilizar, sucessivamente, na ordem indicada (art.108 da Lei

5.172/65-Cdigo Tributrio Nacional):

a) a analogia; os princpios gerais de direito tributrio; os princpios gerais de direito pblico;

a eqidade.

b) os princpios gerais de direito tributrio; os princpios gerais de direito pblico, a eqidade;

a analogia.

c) a eqidade; os princpios gerais de direito tributrio; os princpios gerais de direito pblico;

a analogia.

d) a analogia; os princpios gerais de direito pblico; os princpios gerais de direito tributrio;

a eqidade.

e) a analogia; a eqidade; os princpios gerais de direito pblico; os princpios gerais de

direito tributrio.

Questo 37 (ESAF) AFTN/94

1. Busca de um paradigma que contenha situao semelhante ou quase igual quela para a

qual o aplicador no encontrou disposio expressa.

2. Aplicao da regra da isonomia: tratamento igual para casos iguais e desigual para os

desiguais.

3. Aplicao da norma mais branda e menos onerosa.

4. Sujeita-se a interpretao literal.

Combine cada uma das quatro expresses acima com cada uma das quatro opes abaixo:

w) anistia

x) equidade

y) princpio geral de direito

z) analogia

Qual das combinaes abaixo est parcial ou totalmente errada?

a) x1 y3

b) y2 x3

c) z1 w4

d) x3 z1

e) y2 w4

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 10 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 38 (ESAF) Procurador - BACEN/2002

Uma das formas de integrao da norma jurdica tributria, como etapa final do

procedimento de interpretao, visando a preencher lacuna da lei pela aplicao de

disposio legal relativa a hiptese assemelhada,

a) Eqidade.

b) Anatocismo.

c) Analogia.

d) Teleologismo.

e) Literalidade.

Questo 39 (ESAF) AFTE - PA/2002

A analogia constitui elemento de

a) integrao da legislao tributria.

b) interpretao da legislao tributria.

c) excluso do crdito tributrio.

d) suspenso da exigibilidade do crdito tributrio.

e) extino do crdito tributrio.

Questo 40 (ESAF) TTN/94

No direito tributrio brasileiro, o emprego da eqidade:

a) o primeiro recurso para o caso de integrao da legislao tributria.

b) poder resultar na dispensa do pagamento do tributo devido.

c) justifica conceder-se remisso, desde que autorizada por lei, em relao com as

caractersticas pessoais ou materiais do caso.

d) afasta a interpretao literal da legislao tributria que trata da dispensa do cumprimento

das obrigaes tributrias acessrias.

e) determina que a lei tributria se aplique a ato pretrito quando deixa de defini-lo como

infrao.

Questo 41 (ESAF) Fiscal de Rendas - RJ/2010

No tocante interpretao da legislao tributria, julgue os itens a seguir:

I. na ausncia de disposio expressa, o aplicador da legislao tributria se valer,

sucessivamente, dos princpios gerais de direito tributrio, dos princpios gerais de direito

constitucional, da analogia e da equidade;

II. a interpretao da legislao tributria se far literalmente quando esta disponha sobre a

dispensa do cumprimento de obrigaes tributrias acessrias;

III. a lei tributria aplica-se a ato ou fato pretrito quando seja expressamente

interpretativa;

IV. exclusivamente para efeitos tributrios, a lei pode alterar a definio, o contedo e o

alcance de institutos, conceitos e formas de direito privado, ainda que utilizados pela

Constituio Federal para definir ou limitar competncias tributrias.

Esto corretos apenas os itens:

a) II e III.

b) I e III.

c) II e IV.

d) III e IV.

e) I e IV.

Questo 42 (ESAF) PFN/2004

Segundo o Cdigo Tributrio Nacional, est sujeita interpretao literal a norma

tributria que verse sobre

a) remisso.

b) compensao.

c) prescrio.

d) decadncia.

e) parcelamento.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 11 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 43 (ESAF) ATM - Natal/2001

Tratando-se de regras de interpretao da legislao tributria, temos que

a) a ausncia de disposio normativa expressa no autoriza o emprego da analogia.

b) pelo emprego da eqidade possvel a dispensa do pagamento de tributo devido.

c) os princpios gerais de Direito Privado podem ser utilizados para definio dos efeitos

tributrios dos institutos e conceitos dessa rea jurdica.

d) deve ser interpretada de maneira mais favorvel ao FISCO a lei tributria que defina

infraes e comine penalidades.

e) deve ser interpretada literalmente a legislao tributria referente outorga de iseno.

Questo 44 (ESAF) ATM - Fortaleza/98

Assinale a opo incorreta.

a) obrigatria a interpretao gramatical de norma que verse sobre moratria.

b) A lei tributria aplica-se a ato pretrito, em qualquer caso, quando deixe de defini-lo como

infrao.

c) No preenchimento de lacunas da legislao tributria, utiliza-se preferencialmente a

analogia.

d) A lei definidora de infraes tributrias interpreta-se da maneira mais favorvel ao

acusado, em caso de dvida quanto imputabilidade.

e) O emprego da eqidade pode resultar na dispensa do pagamento de penalidade

pecuniria.

Questo 45 (ESAF) TTN/98

A lei tributria nova aplica-se a fatos ocorridos aps a sua publicao e, se for o

caso, decorrida a vacatio legis:

a) salvo quando defina o fato como sendo gerador de tributo.

b) em qualquer caso, se se tratar de lei meramente interpretativa, com a operao da

infrao aos dispositivos interpretados.

c) salvo quando a lei vigente no momento da prtica da infrao tenha cominado penalidade

menos severa a esta infrao.

d) retroagir, todavia, em qualquer caso, desde que o fato pretrito no tenha sido objeto de

atividade fiscalizatria.

e) salvo quando deixe de definir o ato pretrito, no definitivamente julgado, como infrao.

Questo 46 - (ESAF) ATRF/2009

Consoante o que dispe o art. 111 do Cdigo Tributrio Nacional, interpreta-se

literalmente a legislao tributria que disponha, entre outros, sobre a outorga de

iseno. Tal artigo, embora sofra algumas crticas de parte da doutrina, no sentido

de que no se deva lanar mo isoladamente da tcnica de interpretao literal,

vem tendo acolhida em diversos julgados oriundos de tribunais superiores. Como

exemplos de aplicao de tal princpio, podemos apontar as seguintes situaes,

com exceo de:

a) de modo geral, podemos afirmar que vedada a analogia em legislao que verse sobre a

outorga de isenes.

b) requisitos estabelecidos por ato normativo infralegal, como um Ato Declaratrio Normativo

expedido pela Secretaria da Receita Federal do Brasil, por exemplo, podem impor restries

vlidas, alm daquelas contidas em textos legais, para a fruio de benefcios fiscais.

c) no vedada a ponderao dos elementos sistemticos e finalsticos da norma por parte

do aplicador do direito.

d) embora o comando legal seja no sentido de que seja dada interpretao literal legislao

que disponha sobre a outorga de isenes, admite-se uma interpretao mais ampla da

referida norma.

e) a iseno tributria revela-se instrumento de materializao de convenincia poltica,

insuscetvel, neste aspecto, de controle do Poder Judicirio, na concretizao de interesses

econmicos e sociais, estimulando e beneficiando determinadas situaes merecedoras de

tratamento privilegiado.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 12 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 47 (ESAF) PFN/98

O esclarecimento do significado de uma lei tributria por outra posterior configura a

chamada interpretao

a) ontolgica.

b) cientfica.

c) integrada.

d) autntica.

e) evolutiva.

Questo 48 (ESAF) AFTN/94

Na hiptese de o aplicador da lei tributria que comina penalidades ficar em dvida

quanto graduao da pena, dever interpretar a norma, em relao ao acusado,

de modo:

a) analgico.

b) benigno.

c) eqitativo.

d) literal.

e) integrado.

Questo 49 (ESAF) PFN/98

1. As normas que tratam de iseno esto sujeitas a ______________.

2. As normas que tratam de moratria esto sujeitas a ______________.

3. As normas que dizem interpretar outras, da mesma fonte, so de ______________.

Observe, entre as alneas w, x, y e z, quais as que, luz do Cdigo Tributrio

Nacional, preenchem corretamente, e com explicao plausvel, as lacunas acima, e,

em seguida, marque a opo que contm, na devida seqncia, as alneas

respectivas.

w) interpretao extensiva, em ateno ao princpio favorabilia amplianda.

x) interpretao extensiva, em ateno a que a regra geral no deve ser restringida pelo

intrprete.

y) interpretao retroativa, porque no tem carter de inovao do sistema jurdico.

z) interpretao literal, em ateno a que a regra geral a tributao e excees no se

interpretam extensivamente.

a) w, w, y.

b) w, x, z.

c) z, x, w.

d) z, z, y.

e) z, y, x.

Questo 50 (ESAF) AFRF/2003

Relativamente interpretao e integrao da legislao tributria, avalie o acerto

das afirmaes adiante e marque com V as verdadeiras e com F as falsas; em

seguida, marque a opo correta.

( ) Interpreta-se da maneira mais favorvel ao sujeito passivo a legislao tributria que

disponha sobre dispensa do cumprimento de obrigaes tributrias acessrias.

( ) Os princpios gerais de direito privado utilizam-se para pesquisa da definio, do contedo

e do alcance de seus institutos, conceitos e formas, bem assim para definio dos respectivos

efeitos tributrios.

( ) Na ausncia de disposio expressa, a autoridade competente para aplicar a legislao

tributria utilizar sucessivamente, na rigorosa ordem, a analogia, os princpios gerais de

direito pblico, os princpios gerais de direito tributrio e a eqidade.

a) F, V, F

b) F, F, F

c) F, F, V

d) V, V, F

e) V, F, V

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 13 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 51 (ESAF) AFTN/94

Lei tributria que, simultaneamente, (a) disponha sobre suspenso do crdito

tributrio, (b) sobre dispensa do cumprimento de obrigaes acessrias (c) e que

defina infraes, esta ltima em caso de dvida quanto extenso dos efeitos do

fato, interpreta-se:

a) analogicamente, extensivamente e de maneira mais favorvel ao acusado

b) literalmente, extensivamente e analogicamente

c) extensivamente, literalmente e analogicamente

d) literalmente, extensivamente e de maneira mais favorvel ao acusado

e) literalmente, literalmente e de maneira mais favorvel ao acusado

Questo 52 (ESAF) Fiscal de Rendas - RJ/2010

Sobre a lei complementar nacional de normas gerais de direito tributrio, a que se

refere o art. 146 da Constituio da Repblica Federativa do Brasil de 1988,

incorreto afirmar que:

a) cabe a ela dispor sobre conflitos de competncia, em matria tributria, inclusive entre

municpios.

b) cabe a ela regular as hipteses de imunidade.

c) cabe a ela definir, em relao ao imposto sobre a renda e proventos de qualquer natureza,

a respectiva base de clculo.

d) cabe a ela definir, em relao s taxas em razo do exerccio do poder de polcia, os

respectivos contribuintes.

e) cabe a ela estabelecer normas gerais em matria de obrigao, lanamento e crdito

tributrios.

Questo 53 (ESAF) AFTN/98

(i) Devido ao princpio da soberania nacional previsto j no primeiro artigo da Constituio,

um tratado internacional no pode interferir em matria tributria.

(ii) As Resolues do Senado Federal no interferem na legislao relativa a tributos

propriamente federais.

(iii) Consoante o Cdigo Tributrio Nacional, analogia seria (ou ) tcnica de integrao e

no de interpretao da legislao tributria.

a) As trs assertivas so verdadeiras.

b) verdadeira a primeira assertiva, mas falsa sua explicao; so falsas as demais.

c) Todas as trs assertivas so falsas.

d) falsa a primeira assertiva; so verdadeiras as duas ltimas.

e) verdadeira a primeira assertiva, falsa a segunda e verdadeira a terceira.

Questo 54 (ESAF) Fiscal de Rendas - RJ/2010

De acordo com o disposto no art. 111, incisos I a III, do Cdigo Tributrio Nacional,

interpreta-se literalmente a legislao tributria que disponha sobre suspenso ou

excluso do crdito tributrio, outorga de iseno e dispensa do cumprimento de

obrigaes acessrias. Tal disposio leva a concluir, exceto, que:

a) A iseno de que goza a parte, relativa aos ganhos com a operacionalizao da atividade

empresarial, no abrange o resultado das aplicaes financeiras por ela realizadas, uma vez

que se interpreta literalmente a legislao tributria que disponha sobre a outorga de

iseno.

b) O disposto no art. 111, porm, no pode levar o aplicador do direito absurda concluso

de que esteja ele impedido, no seu mister de apreciar e aplicar as normas de direito, de

valer-se de uma equilibrada ponderao dos elementos lgico-sistemtico, histrico e

finalstico ou teleolgico, os quais integram a moderna metodologia de interpretao das

normas jurdicas.

c) Apenas a concesso do parcelamento suspende a exigibilidade do crdito tributrio, e no

o seu simples requerimento.

d) A iseno tributria revela convenincia poltica, insuscetvel, neste aspecto, de controle

do Poder Judicirio, na concretizao de interesses econmicos e sociais, estimulando e

beneficiando determinadas situaes merecedoras de tratamento privilegiado.

e) Do referido dispositivo resulta no somente uma proibio analogia, como tambm uma

impossibilidade de interpretao mais ampla.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 14 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 55 - (ESAF) PFN/2006

Considerando os temas vigncia e aplicao da legislao tributria e

interpretao e integrao da legislao tributria e as disposies do CTN,

marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando ao final a

opo correspondente.

( ) O emprego da analogia pode resultar na exigncia de tributo.

( ) A lei tributria aplica-se ao ato ou fato pretrito, quando for interpretativa, ressalvadas as

hipteses em que redundar na aplicao de penalidade.

( ) Quando extinguir multa tributria, a lei tributria pode ser aplicada a fato anterior sua

vigncia.

( ) A lei que disponha sobre moratria e remisso do crdito tributrio deve ser interpretada,

segundo o Cdigo Tributrio Nacional, em benefcio do contribuinte.

a) F, F, V, F

b) V, V, F, F

c) F, V, V, F

d) V, F, F, V

e) F, V, V, V

Questo 56 - (ESAF) Procurador - DF/2004

Em relao ao tema interpretao e integrao da legislao tributria, regulado

pelo Cdigo Tributrio Nacional, avalie o acerto das afirmaes adiante e marque

com V as verdadeiras e com F as falsas; em seguida, marque a opo correta.

( ) Interpreta-se literalmente a legislao tributria que disponha sobre dispensa do

cumprimento de obrigaes tributrias acessrias, suspenso ou extino do crdito tributrio

e outorga de iseno.

( ) Em caso de dvida quanto natureza ou s circunstncias materiais do fato, ou

natureza ou extenso dos seus efeitos, interpreta-se da maneira mais favorvel ao acusado a

lei tributria

que define infraes, ou lhe comina penalidades.

( ) O emprego da analogia no poder resultar na exigncia de tributo no previsto em lei; o

da eqidade no poder resultar na dispensa do pagamento de tributo devido.

a) V, V, V

b) F, V, F

c) V, V, F

d) V, F, V

e) F, V, V

Questo 57 (ESAF) AFTE - MG/2005

Considerando os temas vigncia e aplicao da legislao tributria e

interpretao e integrao da legislao tributria, marque com (V) a assertiva

verdadeira e com (F) a falsa, assinalando ao final a opo correspondente.

( ) A lei que disponha sobre suspenso e excluso do crdito tributrio deve ser interpretada,

segundo o Cdigo Tributrio Nacional, em benefcio do contribuinte.

( ) A lei tributria aplica-se ao ato ou fato pretrito, quando for interpretativa, ressalvadas as

hipteses em que redundar na aplicao de penalidade.

( ) Segundo o Cdigo Tributrio Nacional, o emprego da analogia no poder resultar na

exigncia de tributo no previsto em lei.

( ) A lei tributria aplicada a fato anterior sua vigncia quando extinguir tributo, j que

vem em benefcio do contribuinte.

a) V, V, V, F

b) F, V, F, V

c) F, V, V, V

d) F, V, V, F

e) F, F, V, F

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 15 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 58 (ESAF) ATM - Fortaleza/2003

O Cdigo Tributrio Nacional estabelece expressamente a seguinte regra no seu

captulo intitulado Interpretao e Integrao da Legislao Tributria:

a) em caso de dvida quanto capitulao legal do fato, os dispositivos de lei tributria que

tratam de fato gerador, definem infraes, ou lhes cominam penalidades, devem ser

interpretados da maneira mais favorvel ao sujeito passivo.

b) os princpios gerais de direito privado utilizam-se para pesquisa da definio, do contedo

e do alcance de seus institutos, conceitos e formas, mas no para definio dos respectivos

efeitos tributrios.

c) a legislao tributria que dispe sobre lanamento de crdito tributrio deve ser

interpretada literalmente.

d) o emprego da analogia no poder resultar na exigncia de tributo previsto em lei.

e) na ausncia de disposio expressa, a autoridade competente para aplicar a legislao

tributria utilizar, sucessivamente, na rigorosa ordem que se segue, a analogia, os princpios

gerais de direito pblico, os princpios gerais de direito tributrio e a eqidade.

Questo 59 (ESAF) ATM - Recife/2003

Conforme estabelece o Cdigo Tributrio Nacional, a legislao tributria que

disponha sobre suspenso ou excluso do crdito tributrio interpretada:

a) da maneira mais favorvel ao sujeito passivo, em caso de dvida quanto natureza ou s

circunstncias materiais do fato, ou natureza ou extenso dos seus efeitos.

b) mediante aplicao do mtodo teleolgico.

c) mediante aplicao do mtodo sistemtico.

d) de tal modo que o emprego da eqidade implique dispensa de tributo devido, quando a

autoridade tributria competente, vista de disposio normativa expressa, no puder

utilizar a analogia.

e) literalmente.

Questo 60 - (ESAF) PFN/2007

O Decreto n. 40.643/96, do Estado de So Paulo, que aprovou os termos do Convnio n.

132/95, concedeu certa iseno para os estabelecimentos industriais. A circunstncia de

a Lei Federal n. 4.502/64, que, para os fins nela previstos, equiparou o estabelecimento

industrial ao importador, permite, segundo o CTN, a interpretao de que tambm o

importador se beneficia da iseno?

luz do art. 38, 2, da Lei n. 6.374/89, do Estado de So Paulo, discutiu-se a

atualizao monetria do crdito do ICMS. Em face de norma estadual expressa,

admitido o uso das formas de integrao do direito tributrio, quais sejam, a analogia, os

princpios gerais de direito tributrio e de direito pblico e a eqidade, se j previstas em

lei federal (CTN, art. 108, I a IV)?

O Plenrio do STF, ao julgar o RE 213.396 (DJ de 01/12/2000), assentou a

constitucionalidade do sistema de substituio tributria para frente, mesmo antes da

promulgao da EC n. 3/93. Nesse sistema, a obrigao tributria mostra-se anterior

realizao concreta do fato tributvel. O Convnio ICMS 10/89, que previu esse sistema,

foi publicado no dia 30 de maro. Poderia o Convnio alcanar os substitutos tributrios

por ele institudos, j no ms de maro de 1989?

a) Sim, sim, sim

b) No, no, no

c) Sim, no, sim

d) No, sim, no

e) Sim, no, no

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 16 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

GABARITO

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 17 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

QUESTES COMENTADAS

Aula 04: Legislao tributria: vigncia, aplicao,

interpretao e integrao.

Questo 01 (ESAF) TRF/2002

So normas complementares das leis, dos tratados e das convenes internacionais

e dos decretos:

a) os atos normativos expedidos pelo Congresso Nacional e pelo Supremo Tribunal

Federal.

b) as decises dos rgos singulares ou coletivos de jurisdio administrativa,

sempre que despidos de eficcia normativa.

c) as prticas reiteradamente observadas pelas autoridades administrativas.

d) os Acordos Internacionais.

e) os Convnios que entre si celebrem as Partes Contratantes no mbito da Aladi e

do Mercosul.

Comentrios

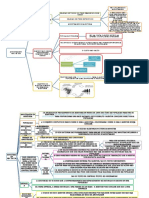

O Cdigo Tributrio Nacional define em seu art. 96 que a

expresso "legislao tributria" compreende as leis, os tratados e as

convenes internacionais, os decretos e as normas complementares

que versem, no todo ou em parte, sobre tributos e relaes jurdicas a

eles pertinentes.

Assim, a questo pede que se assinale a alternativa que

compreende uma norma complementar da legislao tributria.

No entanto, antes de adentramos nos detalhes das normas

complementares, temos que entender o que vem a ser definido como

legislao tributria.

O CTN, ao estabelecer os instrumentos que compem a

legislao tributria, adotou um amplo enquadramento dos veculos

normativos nesse conceito. Isso porque, em seu prprio texto, o

Cdigo prev que compreende a legislao tributria qualquer ato

normativo que verse no todo ou em parte sobre tributos e relaes

jurdicas a eles pertinentes.

Temos, portanto, que constituem a legislao tributria:

1 LEIS: Aqui se enquadram todos os atos normativos com fora de

lei, vale dizer, leis ordinrias e complementares, medidas provisrias,

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 18 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

leis delegadas, decretos legislativos (no confundir com decreto do

Chefe do Executivo ou decreto executivo) e Resolues do Senado

Federal. Nesse sentido, se encaixam no conceito de lei, previsto no

art. 96 do CTN, aqueles atos normativos capazes de inovar no

ordenamento jurdico, ou seja, capazes de criar direitos e obrigaes

para os administrados. Em outras palavras, atos dotados de abstrao

e generalidade.

2 TRATADOS E CONVENES INTERNACIONAIS: Compreendem um

acordo que surge pela manifestao de vontade de Estados Nacionais

ou Estados Soberanos, estabelecendo direitos e obrigaes entre si. A

CF/88, em seu art. 84, determina que compete ao Presidente da

Repblica celebrar tratados, convenes e atos internacionais. No

entanto, o prprio texto constitucional, prev que tal medida est

sujeita a referendo do Congresso Nacional.

3 DECRETOS: Trata-se de atos infralegais, aos quais compete

disciplinar os ditames previstos nas leis. Dessa forma, no so

veculos normativos capazes de inovar no ordenamento jurdico,

estando restritos aos limites da lei. Nesse sentido, o prprio CTN fixa

o entendimento de que o contedo e o alcance dos decretos

restringem-se aos das leis em funo das quais sejam expedidos,

determinados

com

observncia

das

regras

de

interpretao

estabelecidas nesta Lei (art. 99). Perceba, caro aluno, que os

decretos, apesar de atos infralegais, no so considerados pelo CTN

como

norma

complementar,

mas

como

legislao

tributria,

juntamente com as leis e os tratados e convenes internacionais.

Vejamos agora o que o CTN chama de normas complementares,

analisando seu art. 100:

Art. 100. So normas complementares das leis, dos tratados e das

convenes internacionais e dos decretos:

I - os atos normativos expedidos pelas autoridades administrativas;

II - as decises dos rgos singulares ou coletivos de jurisdio

administrativa, a que a lei atribua eficcia normativa;

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 19 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

III - as prticas reiteradamente observadas pelas autoridades

administrativas;

IV - os convnios que entre si celebrem a Unio, os Estados, o Distrito

Federal e os Municpios.

Vamos ento esquematizar o exposto acima, a fim de fixar o

entendimento:

LEGISLAO TRIBUTRIA

Leis ordinrias

Leis Delegadas

LEIS

Leis complementares

Decretos Legislativos

Medidas Provisrias

Resolues do Senado

TRATADOS E

CONVENES

INTERNACIONAIS

DECRETOS

NORMAS COMPLEMENTARES

Atos normativos expedidos pelas

autoridades administrativas

Prticas reiteradamente

observadas pelas autoridades

administrativas

Decises dos rgos singulares ou

coletivos de jurisdio

administrativa, a que a lei atribua

eficcia normativa

Convnios

Analisemos as alternativas.

Alternativa A Os atos normativos expedidos pelo Congresso Nacional

so leis e no normas complementares. J os atos normativos do STF

no se confundem com as decises proferidas pelo STF em seus

julgamentos, tramitam no mbito do Poder Judicirio, tais como

Regulamento

da

Prof. George Firmino

Secretaria,

Emendas

Regimentais,

www.estrategiaconcursos.com.br

Resolues

Pgina 20 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

editadas

partir

de

1980,

Atos

Regulamentares,

Instrues

Normativas, Portarias Conjuntas da Presidncia (GP) e normas de

prazo

feriados.

Dessa

forma,

no

constituem

normas

complementares em matria tributria. Alternativa errada.

Alternativa B Constituem normas complementares da legislao

tributria as decises dos rgos singulares ou coletivos de jurisdio

administrativa, desde que a lei atribua eficcia normativa. Alternativa

errada.

Alternativa C Correta. Previso legal: CTN, art. 100, III.

Alternativa D Conforme exposto acima, os acordos internacionais

compem a legislao tributria e no as normas complementares.

Alternativa errada.

Alternativa E Os membros da Aladi e do MERCOSUL so pases, ou

seja, Estados Soberanos. Assim, os convnios firmados entre estes

membros representam tratados internacionais e, como visto na

alternativa anterior, no constituem normas complementares.

Gabarito: C.

Questo 02 (ESAF) AFTE - MS/2001

Os tratados e as convenes internacionais que disponham sobre matria tributria

a) submetem-se legislao tributria interna.

b) revogam ou modificam a legislao tributria interna, mas no sero observados

pela que lhes sobrevenha.

c) no tm eficcia se contrrios legislao tributria interna.

d) tero suas clusulas modificadas para serem aplicadas no Brasil, adaptando-se

legislao interna.

e) modificam ou revogam a legislao tributria interna, e sero observados pela

que lhes sobrevenha.

Comentrios

De acordo com o art. 98 do CTN, os tratados e as convenes

internacionais revogam ou modificam a legislao tributria interna, e

sero observados pela que lhes sobrevenha.

Observa-se que a ESAF cobrou a literalidade do Cdigo.

Gabarito: E.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 21 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

No entanto, apesar de estar correta a alternativa, cumpre-nos

analisar alguns detalhes acerca do tema.

A ltima parte do art. 98 pode dar espao a uma interpretao

equivocada de que os tratados internacionais jamais poderiam ser

revogados ou modificados pela legislao interna, estando, assim,

restritos incidncia de outro tratado.

Esse posicionamento passou a perder fora aps o STF ter

pacificado em sua jurisprudncia o entendimento de que, aps a

incorporao ao direito interno, os tratados internacionais apresentam

a

mesma

hierarquia

das

normas

infraconstitucionais.

Esse

posicionamento foi defendido pelo STF no julgamento do RE 80.004SE, quando consagrou a tese de que entre os tratados internacionais

e a legislao interna ocorre relao de paridade.

Confirmando esse entendimento, o STF assim decidiu no

julgamento da ADIN n 1.480:

Os tratados internacionais celebrados pelo Brasil ou aos quais o Brasil venha a

aderir no podem, em conseqncia, versar matria posta sob reserva

constitucional de lei complementar. que, em tal situao, a prpria Carta Poltica

subordina o tratamento legislativo de determinado tema ao exclusivo domnio

normativo da lei complementar, que no pode ser substituda por qualquer outra

espcie

normativa

infraconstitucional,

inclusive

pelos

atos

internacionais

incorporados ao direito positivo interno. (STF, Plenrio, ADINMC 1.480, Min. Celso de

Mello, set/97).

Com efeito, podemos concluir que, diante de questes de

concurso pblico, devemos observar o que se pede: se entendimento

jurisprudencial ou a literalidade do CTN.

De

acordo

com

CTN

os

tratados

as

convenes

internacionais revogam ou modificam a legislao tributria interna, e

sero observados pela que lhes sobrevenha.

J o STF entende que os tratados tm hierarquia de lei

ordinria, podendo ser alterados ou revogados por este veculo

normativo, e no podem versar sobre matria reservada lei

complementar.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 22 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

H ainda uma interessante deciso do STJ que d outra

interpretao ao art. 98 do CTN. Esse entendimento veremos mais

adiante.

Questo 03 (ESAF) ATM - Fortaleza/98

Em matria de impostos no preciso lei para estabelecer

a) as hipteses de compensao e transao.

b) a cominao de penalidades.

c) as obrigaes tributrias acessrias.

d) a dispensa de penalidades.

e) a fixao da base de clculo.

Comentrios

No obstante o CTN prever em seu art. 96 diversos atos

normativos que compem a legislao tributria, no seu art. 97

destaca algumas aes que somente so possveis mediante lei. Logo,

os

atos

infralegais

(decretos

normas

complementares)

no

constituem instrumentos hbeis para tais aes. Vejamos:

Art. 97. Somente a lei pode estabelecer:

I - a instituio de tributos, ou a sua extino;

II - a majorao de tributos, ou sua reduo, ressalvado o disposto nos artigos 21,

26, 39, 57 e 65;

III - a definio do fato gerador da obrigao tributria principal, ressalvado o

disposto no inciso I do 3 do artigo 52, e do seu sujeito passivo;

IV - a fixao de alquota do tributo e da sua base de clculo, ressalvado o disposto

nos artigos 21, 26, 39, 57 e 65;

V - a cominao de penalidades para as aes ou omisses contrrias a seus

dispositivos, ou para outras infraes nela definidas;

VI - as hipteses de excluso, suspenso e extino de crditos tributrios, ou de

dispensa ou reduo de penalidades.

Mais adiante, em seu art. 113, 2, o Cdigo Tributrio Nacional

define que a obrigao acessria decorrente da legislao tributria.

Nessa linha, ao remeter de forma genrica o tema legislao

tributria,

podemos

concluir

que

qualquer

ato

normativo

que

componha a legislao tributria em sentido amplo (leis, decretos,

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 23 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

tratados e convenes internacionais e normas complementares) pode

versar sobre obrigaes acessrias.

A compensao e a transao, como veremos em aula mais

frente, compreendem modalidades de extino do crdito tributrio e,

por isso, se enquadram no art. 97, VI, do CTN.

Gabarito: C.

Questo 04 (ESAF) AFTN/1996

Sobre os decretos executivos federais, podemos afirmar que so:

a) Veculos normativos privativos do legislativo para aprovao, entre outras coisas,

dos tratados e convenes internacionais celebrados pelo Presidente da Repblica;

b) Atos normativos de competncia privativa do Presidente da Repblica com fora

de lei prprios para o aumento das alquotas do IPI, IE, IR e IOF;

c) Veculos normativos do Presidente da Repblica para aprovao, entre outras

coisas, dos tratados e convenes celebrados pelos Ministros de Estado;

d) Veculos normativos com fora de lei idneos para institurem impostos

extraordinrios na iminncia ou no caso de guerra externa;

e) Veculos normativos que se prestam aprovao dos regulamentos dos impostos

federais.

Comentrios

Os decretos executivos tm previso constitucional no art. 84,

IV, e so editados pelo Chefe do Executivo para dar fiel cumprimento

s leis.

Tratando-se de atos infralegais, aos quais compete disciplinar os

ditames previstos nas leis, no so veculos normativos capazes de

inovar no ordenamento jurdico, estando restritos aos limites legais.

Nesse sentido, o prprio CTN fixa o entendimento de que o contedo

e o alcance dos decretos restringem-se aos das leis em funo das

quais sejam expedidos, determinados com observncia das regras de

interpretao estabelecidas nesta Lei (art. 99).

No que diz respeito aos regulamentos dos impostos federais,

realmente so os Decretos que os veiculam, temos como exemplo o

Regulamento Aduaneiro (II e IE), Decreto 6.759, de 05 de fevereiro

de 2009.

Por conseguinte, resulta como correta a assertiva E.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 24 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Questo 05 (ESAF) AFTN/98

Segundo se depreende do Cdigo Tributrio Nacional, um ato infralegal (um

decreto, por exemplo) pode estabelecer a(s)

a) extino de um tributo.

b) definio do fato gerador da obrigao tributria acessria nos limites da lei.

c) hipteses de anistia.

d) reduo do Imposto Territorial Rural.

e) fixao da alquota do imposto de renda.

Comentrios

Valem aqui os mesmos comentrios efetuados na questo 03.

Em seu art. 113, 2, o Cdigo Tributrio Nacional define que a

obrigao acessria decorrente da legislao tributria. Nessa linha,

ao remeter de forma genrica o tema legislao tributria, podemos

concluir que qualquer ato normativo que componha a legislao

tributria em sentido amplo (leis, decretos, tratados e convenes

internacionais

normas

complementares)

pode

versar

sobre

obrigaes acessrias.

A anistia, como veremos em aula mais frente, compreende

modalidade de excluso do crdito tributrio e, por isso, se enquadra

no art. 97, VI, do CTN.

Gabarito: B.

Questo 06 (ESAF) Fiscal de Rendas - RJ/2010

No tocante aos tratados internacionais em matria tributria, pode-se afirmar que:

a) uma vez internalizados, se sobrepem s normas internas, inclusive da

Constituio Federal.

b) para terem aplicabilidade no mbito federativo federal, estadual e municipal,

necessitam de ratificao pelas respectivas Casas Legislativas.

c) podem operar modificaes na legislao tributria interna, desde que ratificados

por meio de decreto legislativo.

d) no podem dispor sobre isenes internas.

e) somente podem alterar a legislao interna federal.

Comentrios

Questo que exigiu do candidato um bom conhecimento da

jurisprudncia do STF. Vejamos:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 25 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

Alternativa A No nosso ordenamento jurdico, todos os atos

normativos

esto

hierarquicamente

subordinados

Constituio

Federal, inclusive os tratados e convenes internacionais. No seria

coerente aceitar que um ato firmado entre Estados Soberanos

pudesse adentrar em nosso ordenamento a ponto de reduzir ou

limitar a soberania do Estado Brasileiro. Esse foi o entendimento do

STF, ao julgar a ADIN 1.480-DF:

A Constituio qualifica-se como o estatuto fundamental da repblica. Nessa

condio, todas as leis e tratados celebrados pelo Brasil esto subordinados

autoridade normativa desse instrumento bsico. Nenhum valor jurdico ter o

tratado internacional, que, incorporado ao sistema de direito positivo interno,

transgredir, formal ou materialmente, o texto da Carta Poltica.

que o sistema jurdico brasileiro no confere qualquer precedncia hierrquiconormativa aos atos internacionais sobre o ordenamento constitucional. (STF,

Plenrio, ADINMC 1.480, Min. Celso de Mello, set/97)

Alternativa B O STF firmou precedentes no sentido de que os

tratados internacionais somente esto aptos a produzir efeitos

jurdicos aps a concluso de um ciclo:

1 Assinatura do Tratado pelo Presidente da Repblica.

2 Aprovao pelo Congresso Nacional mediante Decreto Legislativo.

3 Ratificao pelo Presidente da Repblica mediante depsito do

respectivo instrumento.

4 Promulgao pelo Presidente da Repblica mediante Decreto.

"A recepo dos tratados internacionais em geral e dos acordos celebrados pelo

Brasil no mbito do Mercosul depende, para efeito de sua ulterior execuo no plano

interno, de uma sucesso causal e ordenada de atos revestidos de carter polticojurdico, assim definidos: (a) aprovao, pelo Congresso Nacional, mediante decreto

legislativo, de tais convenes; (b) ratificao desses atos internacionais, pelo Chefe

de Estado, mediante depsito do respectivo instrumento; (c) promulgao de tais

acordos ou tratados, pelo Presidente da Repblica, mediante decreto, em ordem a

viabilizar a produo dos seguintes efeitos bsicos, essenciais sua vigncia

domstica: (1) publicao oficial do texto do tratado e (2) executoriedade do ato de

direito internacional pblico, que passa, ento e somente ento a vincular e a

obrigar no plano do direito positivo interno. Precedentes. O sistema constitucional

brasileiro no consagra o princpio do efeito direto e nem o postulado da

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 26 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

aplicabilidade imediata dos tratados ou convenes internacionais." (CR 8.279-AgR,

Rel. Min. Presidente Celso de Mello, julgamento em 17-6-1998, Plenrio, DJ de 10-8-2000.)

No h que se falar em participao do legislativo estadual ou

municipal. Por se tratar de ato internacional, do qual participa a

Repblica Federativa do Brasil, apenas o Legislativo e o Executivo

Federal participam do ciclo para sua incorporao. Alternativa errada.

Alternativa C Alternativa correta. Como vimos na alternativa

anterior, faz-se necessrio completar as quatro etapas para que o

tratado passe a produzir efeitos em nosso ordenamento. com a

aprovao parlamentar, mediante Decreto Legislativo (CF/88, art. 49,

I), que o tratado passa a ter fora de lei e com o Decreto do

Presidente (executivo) que passa a produzir efeitos. Assim defende o

STF: Registre-se, antes de mais nada, que os atos estatais impugnados nesta

sede de controle abstrato compreendem o Decreto Legislativo n 68/925 e o

Decreto n 1.855/96, de cuja edio sucessiva resultou a definitiva incorporao, ao

plano do direito interno brasileiro, das normas consubstanciadas na Conveno n

158/OIT. (STF, Plenrio, ADINMC 1.480, Min. Celso de Mello, set/97)

Alternativa D Alternativa errada. Na nossa Repblica Federativa, o

Presidente acumula as funes de Chefe de Estado e Chefe de

Governo. Como Chefe de Governo, ele atua na qualidade de Chefe do

Poder Executivo Federal, vale dizer, governa a Unio. Por outro lado,

como Chefe de Estado, representa no apenas a Unio, mas Repblica

Federativa do Brasil perante os demais Estados Soberanos. Na esteira

desse entendimento, o STF defende que:

A clusula de vedao inscrita no art. 151, inciso III, da Constituio que probe

a concesso de isenes tributrias heternomas inoponvel ao Estado Federal

brasileiro (vale dizer, Repblica Federativa do Brasil), incidindo, unicamente, no

plano das relaes institucionais domsticas que se estabelecem entre as pessoas

polticas de direito pblico interno (...). Nada impede, portanto, que o Estado

Federal brasileiro celebre tratados internacionais que veiculem clusulas de

exonerao tributria em matria de tributos locais (como o ISS, p. ex.), pois a

Repblica Federativa do Brasil, ao exercer o seu treaty-making power, estar

praticando ato legtimo que se inclui na esfera de suas prerrogativas como pessoa

jurdica de direito internacional pblico, que detm em face das unidades

meramente

federadas

Prof. George Firmino

monoplio

da

soberania

www.estrategiaconcursos.com.br

da

personalidade

Pgina 27 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

internacional. (RE 543.943-AgR, Rel. Min. Celso de Mello, julgamento em 30-11-2010,

Segunda Turma, DJE de 15-2-2011.) Vide: RE 229.096, Rel. p/ o ac. Min. Crmen Lcia,

julgamento em 16-8-2007, Plenrio, DJE de 11-4-2008.

* treaty-making power o poder para celebrar tratados.

Alternativa E Conforme exposto na alternativa anterior, ao firmar

um tratado internacional o Presidente da Repblica atua na qualidade

de Chefe de Estado, incorporando ao final do ciclo o ato firmado

legislao interna. Assim, aplica-se a inteligncia do art. 98 do CTN,

segundo o qual os tratados e as convenes internacionais revogam

ou modificam a legislao tributria interna. Legislao interna

compreende a de todos os entes de Direito Pblico Interno, a saber:

Unio, Estados, DF e Municpios. Alternativa errada.

Gabarito: C.

Questo 07 (ESAF) PFN/2007

1) O STJ, em matria de direito internacional tributrio, tem entendido que os

tratados-leis, diferentemente dos tratados-contratos, no podem ser alterados pela

legislao interna.

2) Cabe lei complementar dispor sobre a vedao a que se estabeleam limitaes

ao trfego de pessoas ou bens, por meio de tributos interestaduais.

3) A Unio no pode criar situao de iseno ao ICMS, por via indireta, ou seja, por

meio de tratado ou conveno internacional que garanta ao produto estrangeiro a

mesma tributao do similar nacional.

a) As trs afirmaes so verdadeiras.

b) S verdadeira a primeira assero.

c) S falsa a terceira afirmao.

d) S so verdadeiras as duas ltimas.

e) So todas falsas.

Comentrios

Item 1 H uma classificao doutrinria que divide os tratados em

tratados-leis e tratados-contratos. Tratados-leis so aqueles firmados

quando

vontades

coincidentes

entre

os

pases

signatrios.

Possuem natureza normativa. J os tratados-contratos compreendem

aqueles de natureza contratual, onde as vontades so opostas. H,

neste caso, objetivos opostos manifestados pelos pases signatrios.

O STJ, no julgamento do REsp 426.945-PR decidiu que:

O art. 98 do CTN permite a distino entre os chamados tratados-contratos e os

tratados-leis. Toda a construo a respeito da prevalncia da norma interna com o

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 28 de 91

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 04

poder de revogar os tratados, equiparando-os legislao ordinria, foi feita tendo

em vista os designados tratados, contratos, e no os tratados-leis.

Assertiva

correta.

Item 2 O art. 146, II, da Constituio Federal determina que cabe

lei complementar regular as limitaes constitucionais ao poder de

tributar. Sendo a vedao no-limitao ao trfego uma limitao

constitucional ao poder de tributar, infere-se que ser regulada

mediante lei complementar. Assertiva correta.

Item 3 Assertiva incorreta. Assim decidiu o STF:

"A iseno de tributos estaduais prevista no Acordo Geral de Tarifas e Comrcio

para as mercadorias importadas dos pases signatrios, quando o similar nacional

tiver o mesmo benefcio, foi recepcionada pela Constituio da Repblica de 1988. O

art. 98 do Cdigo Tributrio Nacional possui carter nacional, com eficcia para a

Unio, os Estados e os Municpios (voto do eminente Ministro Ilmar Galvo). (RE

229.096, Rel. p/ o ac. Min. Crmen Lcia, julgamento em 16-8-2007, Plenrio, DJE de 114-2008.)

Gabarito: C.

Questo 08 (ESAF) AFRF/2002

(i) Segundo o Cdigo Tributrio Nacional (CTN), os tratados internacionais precisam

ser observados pelo legislador, que, assim, no poder alter-los por normas com

eles incompatveis?

(ii) luz do CTN, os atos normativos expedidos pelas autoridades administrativas

podem ser considerados como legislao tributria?

(iii) Decretos podem instituir impostos autorizados pela Constituio?

a) Sim, Sim, Sim.

b) Sim, Sim, No.

c) Sim, No, Sim.

d) No, No, No.

e) No, Sim, No.

Comentrios

(i) A ESAF, mais uma vez, exigiu a literalidade do art. 98 do CTN,

segundo o qual os tratados e as convenes internacionais revogam

ou modificam a legislao tributria interna, e sero observados pela

que lhes sobrevenha. Item correto.

(ii) Sim. A questo pede que se responda segundo CTN. Nos termos

do art. 100, I, do Cdigo, os atos normativos expedidos pelas

autoridades

administrativas

Prof. George Firmino

so

normas

complementares.

www.estrategiaconcursos.com.br

Em