Você também pode gostar

- O Modelo de Ford Atualmente Usado em Empresas No MundoDocumento2 páginasO Modelo de Ford Atualmente Usado em Empresas No MundoBiancaAinda não há avaliações

- Comprovante ResidenciaDocumento1 páginaComprovante ResidenciaMacalister Guarezi BroccaAinda não há avaliações

- Ementa CursoDocumento5 páginasEmenta CursoAlcino MarquesAinda não há avaliações

- Plano Analitico Auditoria Financeira IDocumento4 páginasPlano Analitico Auditoria Financeira ITony Domingos Sabonete100% (1)

- Python Matrizes e VetoresDocumento20 páginasPython Matrizes e VetoresBruno FalcãoAinda não há avaliações

- Administração Do Capital de Giro FGV PDFDocumento37 páginasAdministração Do Capital de Giro FGV PDFFernanda NavarroAinda não há avaliações

- Exercicios Resolvidos Pesquisa OperacionalDocumento3 páginasExercicios Resolvidos Pesquisa OperacionalPaulodeTarsoBEsper50% (4)

- Direção Hidraulica Apollo VW - FordDocumento22 páginasDireção Hidraulica Apollo VW - FordswampjoeAinda não há avaliações

- Guia de Uso - DNA Do MotorDocumento13 páginasGuia de Uso - DNA Do Motormarcos_roboAinda não há avaliações

- Lista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFDocumento18 páginasLista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFSameque PereiraAinda não há avaliações

- Curso Basico de AuditoriaDocumento31 páginasCurso Basico de AuditoriaSidnei ResendeAinda não há avaliações

- Postulados e Principios Da ContabilidadeDocumento7 páginasPostulados e Principios Da ContabilidadeWeber VarelaAinda não há avaliações

- Classificação Das Pontes Segundo A Extensão Do Seu VãoDocumento12 páginasClassificação Das Pontes Segundo A Extensão Do Seu VãorodrigoAinda não há avaliações

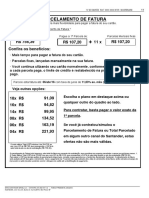

- Fatur A OnlineDocumento3 páginasFatur A OnlineJulianderson MarquesAinda não há avaliações

- Igepp - Provas e GabaritoDocumento31 páginasIgepp - Provas e GabaritoWagner LemosAinda não há avaliações

- Caso Concreto ConsumidorDocumento7 páginasCaso Concreto ConsumidorAna MárciaAinda não há avaliações

- Adm Da Produção OKDocumento76 páginasAdm Da Produção OKfekashuAinda não há avaliações

- Apostila Práticas Orgânica UFPRDocumento27 páginasApostila Práticas Orgânica UFPRbrayamperini100% (1)

- Custo Dos EstoquesDocumento7 páginasCusto Dos EstoquesCarlos Alberto Pereira SilvaAinda não há avaliações

- Cassio BoletoDocumento1 páginaCassio BoletoNayara CabralAinda não há avaliações

- Uma Sociedade Empresária Adquiriu Mercadorias para Revenda Por RDocumento3 páginasUma Sociedade Empresária Adquiriu Mercadorias para Revenda Por RTatiane AlbertonAinda não há avaliações

- Relatório PRATICA 3 - Alumen PDFDocumento10 páginasRelatório PRATICA 3 - Alumen PDFTarcisio BorgesAinda não há avaliações

- Empresa BauduccoDocumento5 páginasEmpresa Bauduccomatheus henriqueAinda não há avaliações

- 2 ADocumento11 páginas2 AMatheus BuenoAinda não há avaliações

- Exercicios-Caso de UsoDocumento4 páginasExercicios-Caso de UsoFabricio StrasburgAinda não há avaliações

- O Impacto Da Aplicação Do Cross-Function Process Map Como Ferramenta de Mapeamento de Processos, Um Estudo de Caso em Uma Empresa de Serviços em TI.Documento13 páginasO Impacto Da Aplicação Do Cross-Function Process Map Como Ferramenta de Mapeamento de Processos, Um Estudo de Caso em Uma Empresa de Serviços em TI.Guilherme FossariAinda não há avaliações

- NR 10Documento3 páginasNR 10Guiarlan SilvaAinda não há avaliações

- Resenha Crise de 1929Documento2 páginasResenha Crise de 1929Jana Gouveia100% (2)

- E Book Visual Merchandising Atualizado 20180613195103Documento14 páginasE Book Visual Merchandising Atualizado 20180613195103Joice CruzAinda não há avaliações

- Avaliação - Precipitação - 8º C. - 2Documento5 páginasAvaliação - Precipitação - 8º C. - 2Manuela Sofia100% (1)