Você também pode gostar

- Aula Pratica 5 Sem II 2019Documento3 páginasAula Pratica 5 Sem II 2019Acidindo PinhoAinda não há avaliações

- ISCAM Ficha 3 - Equivalencia de CapitaisDocumento7 páginasISCAM Ficha 3 - Equivalencia de CapitaisISO100% (2)

- Reformas Tributária, Administrativa E PolíticaNo EverandReformas Tributária, Administrativa E PolíticaAinda não há avaliações

- Lista 4 - Fluxos de Caixa Múltiplos (Revisado)Documento4 páginasLista 4 - Fluxos de Caixa Múltiplos (Revisado)Guilherme NadimAinda não há avaliações

- Lista 4 - Fluxos de Caixa Múltiplos (Revisado)Documento4 páginasLista 4 - Fluxos de Caixa Múltiplos (Revisado)Ariane MachadoAinda não há avaliações

- Ex 1Documento8 páginasEx 1lujean877Ainda não há avaliações

- Lista 1 - Eng Econômica Elétrica 2018.2 Noturno e IntegralDocumento6 páginasLista 1 - Eng Econômica Elétrica 2018.2 Noturno e IntegralArtur MirandaAinda não há avaliações

- FG - Questões de Rendas Certas e Análise de InvestimentosDocumento18 páginasFG - Questões de Rendas Certas e Análise de InvestimentosJoel DaianyAinda não há avaliações

- Trahalho Pratico III - Matematica FinanceiraDocumento3 páginasTrahalho Pratico III - Matematica FinanceirafafaufvjmAinda não há avaliações

- Lista Fluxos de CaixaDocumento9 páginasLista Fluxos de CaixaAlan CostaAinda não há avaliações

- Ficha 3 CAFDocumento2 páginasFicha 3 CAFRobaina MussonaAinda não há avaliações

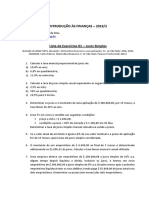

- Lista de Exercícios 3 - 2023.1Documento4 páginasLista de Exercícios 3 - 2023.1Samir SantanaAinda não há avaliações

- Trabalho JD JC DsDocumento4 páginasTrabalho JD JC DsGustavo ChavesAinda não há avaliações

- Exercício 3.eng Economica PDFDocumento2 páginasExercício 3.eng Economica PDFJamille ChauíAinda não há avaliações

- Lista Exercicios 5 - MERCPRODFINDocumento4 páginasLista Exercicios 5 - MERCPRODFINJosé Jair Campos ReisAinda não há avaliações

- Execicios Series PagamentoDocumento10 páginasExecicios Series Pagamentojuuh1992Ainda não há avaliações

- Rendas Antecipadas e DiferidasDocumento5 páginasRendas Antecipadas e DiferidasEduardo TocchettoAinda não há avaliações

- Exercicios GeralDocumento13 páginasExercicios GeralBeatrizAinda não há avaliações

- MATFIN4Documento5 páginasMATFIN4DutButAinda não há avaliações

- Lista de Exercícios 01 - Juros SimplesDocumento2 páginasLista de Exercícios 01 - Juros SimplesIgor AmezagaAinda não há avaliações

- Aula Pratica DescontoDocumento5 páginasAula Pratica DescontoMoniz EugenioAinda não há avaliações

- 503 Exercicios de ApoioDocumento3 páginas503 Exercicios de ApoioMarco AurelioAinda não há avaliações

- Lista de Exercícios 1 (Mat. Financeira)Documento2 páginasLista de Exercícios 1 (Mat. Financeira)ernanda limaAinda não há avaliações

- Lista 1 MatFinanceiraDocumento5 páginasLista 1 MatFinanceiraIgor NunesAinda não há avaliações

- 2012-Matemática Financeira-Exercícios (Série 02)Documento6 páginas2012-Matemática Financeira-Exercícios (Série 02)jpmcfAinda não há avaliações

- Aulas Prova 2Documento6 páginasAulas Prova 2RayeneGonçalvesAinda não há avaliações

- Lista 2 Juros CompostosDocumento6 páginasLista 2 Juros CompostosDaniela R. EduardoAinda não há avaliações

- Capital Comum Vencimento Comum, Rendas e Amortização de EmprestimoDocumento6 páginasCapital Comum Vencimento Comum, Rendas e Amortização de EmprestimoTodwe Na NathandhóAinda não há avaliações

- Ad2 - MF - 2019-2Documento2 páginasAd2 - MF - 2019-2ederson fariaAinda não há avaliações

- Aula Pratica 1 - Regimes de Capitalizacao 2010 (2 Semestre)Documento3 páginasAula Pratica 1 - Regimes de Capitalizacao 2010 (2 Semestre)Edney David100% (1)

- 1 - PDF de ExercíciosDocumento7 páginas1 - PDF de ExercíciosPedro CaldasAinda não há avaliações

- Lista para Prova 3Documento2 páginasLista para Prova 3Vito TitoAinda não há avaliações

- Exercc3adcio - Taxas Equivalentes e Sc3a9ries Uniformes - AlunosDocumento6 páginasExercc3adcio - Taxas Equivalentes e Sc3a9ries Uniformes - AlunosMarcos AdrianoAinda não há avaliações

- Lista IIIDocumento3 páginasLista IIIAnderson ClaudioAinda não há avaliações

- Exercícios IVDocumento7 páginasExercícios IVsannecbAinda não há avaliações

- Lista Ex. 6 Merc - FinanceirosDocumento5 páginasLista Ex. 6 Merc - FinanceirosAna Cecília MachadoAinda não há avaliações

- Lista Fluxo de Caixa - Matematica Financeira-1Documento4 páginasLista Fluxo de Caixa - Matematica Financeira-1Victoria GalvãoAinda não há avaliações

- Exercícios Mat FinanceiraDocumento15 páginasExercícios Mat Financeiracase670Ainda não há avaliações

- Colectânea de ExercíciosDocumento7 páginasColectânea de ExercíciosTodwe Na NathandhóAinda não há avaliações

- Cópia de Exercícios Juros SimplesDocumento8 páginasCópia de Exercícios Juros SimplesAlessandra Lameiro Pereira100% (1)

- Matemática Financeira-Serie-De-PagamentosDocumento2 páginasMatemática Financeira-Serie-De-PagamentosÁlvaro Smith AlanAinda não há avaliações

- Matematica Uniformes ExercDocumento2 páginasMatematica Uniformes ExercSENAI matematicaAinda não há avaliações

- Aula Pratica 5 - Equivalencia de Capitais - IsCAM - 2022Documento3 páginasAula Pratica 5 - Equivalencia de Capitais - IsCAM - 2022Catarina DimandeAinda não há avaliações

- 02 Lista de Exercícios Matemática FinanceiraDocumento2 páginas02 Lista de Exercícios Matemática FinanceiraPedro BelchiorAinda não há avaliações

- Cálculo FinanceiroDocumento12 páginasCálculo FinanceiroCatarina BragaAinda não há avaliações

- Exercício IDocumento3 páginasExercício IDaniela MachadoAinda não há avaliações

- Exercício Juros CompostosDocumento6 páginasExercício Juros Compostoszeramentocontabil100% (1)

- Lista de Exercícios 2 - 2023.1Documento4 páginasLista de Exercícios 2 - 2023.1Samir SantanaAinda não há avaliações

- Lab 03-04 Anuidades AlunDocumento3 páginasLab 03-04 Anuidades AlunVINICIUS PORTUGAL DOS SANTOSAinda não há avaliações

- Trabalho em Grupo de Gestao FinanceiraDocumento3 páginasTrabalho em Grupo de Gestao FinanceiraLourenço LangaAinda não há avaliações

- Aulas Rendas Certas - Matemática Financeira 2019.2Documento1 páginaAulas Rendas Certas - Matemática Financeira 2019.2Wagner BritoAinda não há avaliações

- Exercício Juros SERIE DE PAGAMENTODocumento6 páginasExercício Juros SERIE DE PAGAMENTOmtrabuco0% (1)

- Modelo Do Projeto de Estágio ElétricaDocumento1 páginaModelo Do Projeto de Estágio ElétricaJúnior SouzaAinda não há avaliações

- Lista para Prova 2 - RCCDocumento4 páginasLista para Prova 2 - RCCVito TitoAinda não há avaliações

- MatFin L4Documento2 páginasMatFin L4Ana Luiza Gomes CorreiaAinda não há avaliações

- Exerci Juros-Simples-E-Compostos Alunos AdicionalDocumento3 páginasExerci Juros-Simples-E-Compostos Alunos AdicionalChrys BarlowAinda não há avaliações

- Aula Pratica N⺠6 - MF 1º Semestre 2021 - Trabalho 3Documento4 páginasAula Pratica N⺠6 - MF 1º Semestre 2021 - Trabalho 3Nedio DimandeAinda não há avaliações

- Lista de Exercícios Matemática Financeira 2018-1Documento7 páginasLista de Exercícios Matemática Financeira 2018-1Davi JorgeAinda não há avaliações

- Contabilidade e Relato de Passivos de Longo PrazoDocumento72 páginasContabilidade e Relato de Passivos de Longo PrazoJossefa Matsimbe100% (1)

- Diferencas FGTS INPC X TR - Versao 10-2013Documento8 páginasDiferencas FGTS INPC X TR - Versao 10-2013Fábio Gonçalves JúniorAinda não há avaliações

- Exercícios de DescontosDocumento15 páginasExercícios de DescontosVictor MendesAinda não há avaliações

- Thiagopacifico Exercicios 001Documento20 páginasThiagopacifico Exercicios 001Elisson AraujoAinda não há avaliações

- VP R$ 100,000.00 VF Taxa 1.50% A.M. Período 15 MesesDocumento9 páginasVP R$ 100,000.00 VF Taxa 1.50% A.M. Período 15 MesesAlexandre Ferreira de SouzaAinda não há avaliações

- Itaú Cartões - 3165 - Fatura - 202205Documento6 páginasItaú Cartões - 3165 - Fatura - 202205Ads MarketingAinda não há avaliações

- ProcessamentoArquivosRetornos CB040200Documento267 páginasProcessamentoArquivosRetornos CB040200Matheus AlmeidaAinda não há avaliações

- ApolDocumento3 páginasApolNadine Coelho100% (1)

- BradescoCartoes2024 01 16.093315Documento3 páginasBradescoCartoes2024 01 16.093315PapelairaAinda não há avaliações

- Lista 1 e 2 - Juros Simples e Juros CompostosDocumento4 páginasLista 1 e 2 - Juros Simples e Juros CompostosGuilherme NadimAinda não há avaliações

- 2014.05.05-Exercício de Fixação 04Documento6 páginas2014.05.05-Exercício de Fixação 04silvajosuesilva67% (6)

- Capitulo 1 Exercicios FacultativosDocumento13 páginasCapitulo 1 Exercicios FacultativosAna Sofia MendesAinda não há avaliações

- Extrato-Itau 26 01 2023 17-38Documento6 páginasExtrato-Itau 26 01 2023 17-38A Gerónimo BusseAinda não há avaliações

- Cartaoluiza - 9334 - Fatura - 2024-02Documento4 páginasCartaoluiza - 9334 - Fatura - 2024-02ingresso.total10Ainda não há avaliações

- Sistemas de AmortizaçõesDocumento15 páginasSistemas de AmortizaçõesWesley de Andrade MateusAinda não há avaliações

- Exercícios Resolvidos de Contabilidade - PDFDocumento3 páginasExercícios Resolvidos de Contabilidade - PDFaccos95% (19)

- Historico CreditosDocumento1 páginaHistorico CreditosMirian MedeirosAinda não há avaliações

- Balanço DR SNCDocumento3 páginasBalanço DR SNCzorromixAinda não há avaliações

- Apostila Analise Demonstrações 2008 1GABARITODocumento52 páginasApostila Analise Demonstrações 2008 1GABARITOPatricia CecconiAinda não há avaliações

- Planilha Objetivo FinanceiroDocumento16 páginasPlanilha Objetivo FinanceiroRafael CastilloAinda não há avaliações

- Execicios de Matematica FinaceiraDocumento4 páginasExecicios de Matematica FinaceiraFabiano Gonçalves33% (6)

- Avaliação Matematica Financeira Av1Documento3 páginasAvaliação Matematica Financeira Av1WesleyOliveiraAinda não há avaliações

- Equivalência PatrimonialDocumento11 páginasEquivalência PatrimonialRosane Costa0% (1)

- Extrato Emprestimo Consignado Ativosesuspensos 071123Documento6 páginasExtrato Emprestimo Consignado Ativosesuspensos 071123brunalourencodesousa17Ainda não há avaliações

- Aula 2 - Juros Parte 2.diagramas de Fluxo de Caixa Sistemas de AmortecimentoDocumento30 páginasAula 2 - Juros Parte 2.diagramas de Fluxo de Caixa Sistemas de AmortecimentoCARINA LESSA SILVAAinda não há avaliações

- Lista 1 e 2 - Juros Simples e Juros CompostosDocumento3 páginasLista 1 e 2 - Juros Simples e Juros CompostosMatheus AccorsiAinda não há avaliações

- Questionario ContabilidadeDocumento23 páginasQuestionario ContabilidadecapitalsocialAinda não há avaliações

- Questões de Contabilidade - Profº Mário JorgeDocumento62 páginasQuestões de Contabilidade - Profº Mário JorgeMaria HelenaAinda não há avaliações

- Matemática FinanceiraDocumento5 páginasMatemática FinanceiraName_HenriqueAinda não há avaliações

- ETAC-CG Alunos 1Documento26 páginasETAC-CG Alunos 1Manuel da CruzAinda não há avaliações