Você também pode gostar

- Sexualidade e ParafiliasDocumento87 páginasSexualidade e ParafiliasireneAinda não há avaliações

- Pe Royo Marin - Os Quatro TemperamentosDocumento12 páginasPe Royo Marin - Os Quatro TemperamentosTalita Barreto88% (8)

- Contrato de ServidãoDocumento4 páginasContrato de Servidãonick67% (3)

- Oração Contra o AdulterioDocumento3 páginasOração Contra o Adulteriozuza100% (1)

- As Raposinhas No CasamentoDocumento6 páginasAs Raposinhas No CasamentoDenise Oliveira BarrosAinda não há avaliações

- Signo e PersuasãoDocumento4 páginasSigno e PersuasãoPriscila QueirozAinda não há avaliações

- Colégio Alexander Fleming: 9º Ano - MatemáticaDocumento8 páginasColégio Alexander Fleming: 9º Ano - MatemáticaPerivaldo José Dos SantosAinda não há avaliações

- Da Sepultura para o TronoDocumento3 páginasDa Sepultura para o Tronojeanll64437Ainda não há avaliações

- Estudo Dirigido Sociologia 1º Ano Rec. ParalelaDocumento5 páginasEstudo Dirigido Sociologia 1º Ano Rec. ParalelaRafaelCarlosAinda não há avaliações

- Diretrizes Gerais e Protocolos de Atendimento Da Casa Da Mulher BrasileiraDocumento66 páginasDiretrizes Gerais e Protocolos de Atendimento Da Casa Da Mulher BrasileiraCláudia Macedo100% (3)

- Hermenêutica Jurídica PDFDocumento63 páginasHermenêutica Jurídica PDFÁlvaro de SouzaAinda não há avaliações

- Orientações para A Composição de Ensaio FilosóficoDocumento2 páginasOrientações para A Composição de Ensaio FilosóficoLurdes Pereira de OliveiraAinda não há avaliações

- Exercicios Do Teorema de Pitagoras PDFDocumento4 páginasExercicios Do Teorema de Pitagoras PDFPerivaldo José Dos SantosAinda não há avaliações

- Problemas de Matematica de Adicao e Subtracao 5º AnoDocumento1 páginaProblemas de Matematica de Adicao e Subtracao 5º AnoPerivaldo José Dos SantosAinda não há avaliações

- Atividade de Ciencias A Importancia Da Agua RespostasDocumento3 páginasAtividade de Ciencias A Importancia Da Agua RespostasJosiane Aguiar100% (4)

- Prova Diagnostica 9c2b0 AnoDocumento10 páginasProva Diagnostica 9c2b0 AnoPerivaldo José Dos SantosAinda não há avaliações

- Prova7 Entrada MatematicaDocumento15 páginasProva7 Entrada MatematicaPerivaldo José Dos SantosAinda não há avaliações

- Avaliação Diagnóstica 6º Ano (1) 2Documento5 páginasAvaliação Diagnóstica 6º Ano (1) 2Perivaldo José Dos SantosAinda não há avaliações

- Avaliação Diagnóstica de Matemática Do 8º AnoDocumento4 páginasAvaliação Diagnóstica de Matemática Do 8º AnoPerivaldo José Dos SantosAinda não há avaliações

- MatemáticaDocumento2 páginasMatemáticaPerivaldo José Dos SantosAinda não há avaliações

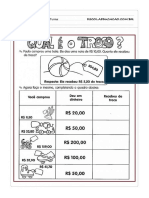

- Atividades Com o Sistema Monetário BrasileiroDocumento8 páginasAtividades Com o Sistema Monetário BrasileiroPerivaldo José Dos SantosAinda não há avaliações

- Classificação Dos Alimentos de Acordo Com Sua Composição QuímicaDocumento36 páginasClassificação Dos Alimentos de Acordo Com Sua Composição QuímicaPerivaldo José Dos SantosAinda não há avaliações

- Como Criar PeruDocumento3 páginasComo Criar PeruPerivaldo José Dos SantosAinda não há avaliações

- AcrósticoDocumento1 páginaAcrósticoPerivaldo José Dos SantosAinda não há avaliações

- Prob 2Documento2 páginasProb 2Perivaldo José Dos SantosAinda não há avaliações

- Níveis de Organização Ecológico População, Comunidade, Ecossistema e BiosferaDocumento33 páginasNíveis de Organização Ecológico População, Comunidade, Ecossistema e BiosferaPerivaldo José Dos SantosAinda não há avaliações

- Teorema de Pitc3a1gorasDocumento3 páginasTeorema de Pitc3a1gorassfmessiasAinda não há avaliações

- Entrevista Musical para As Mulheres Da Escola Paulo Basto1Documento3 páginasEntrevista Musical para As Mulheres Da Escola Paulo Basto1RodrigoMotaAinda não há avaliações

- Pensamento Critico ApontamentosDocumento11 páginasPensamento Critico Apontamentosfotodi166Ainda não há avaliações

- Entre Frinchas, A Poética Do Microconto BrasileiroDocumento10 páginasEntre Frinchas, A Poética Do Microconto BrasileiroNicoleAinda não há avaliações

- PROCURAÇÃODocumento3 páginasPROCURAÇÃOThiago Bezerra de MeloAinda não há avaliações

- The Legend of HerculesDocumento59 páginasThe Legend of HerculespoluxjaAinda não há avaliações

- Tribunais Como Orgãos de SoberaniaDocumento9 páginasTribunais Como Orgãos de SoberaniaannybizAinda não há avaliações

- Pessoas TóxicasDocumento2 páginasPessoas TóxicasMarquinhos Tavares100% (1)

- Do10055 20 12 2019 PDFDocumento221 páginasDo10055 20 12 2019 PDFRodrigo Haynan100% (1)

- Nº Laudo.'36935' - Req.'ON56359'Documento1 páginaNº Laudo.'36935' - Req.'ON56359'Fábio Henrick BarbosaAinda não há avaliações

- PPP Marco Aurelio Ferreira Barra Do ValeDocumento3 páginasPPP Marco Aurelio Ferreira Barra Do ValeRonald GuimarãesAinda não há avaliações

- Origem Do CasamentoDocumento5 páginasOrigem Do CasamentoRosana MeloAinda não há avaliações

- Sul America Adesao - Interior I SP - ASPROFILIDocumento5 páginasSul America Adesao - Interior I SP - ASPROFILIeredj apresentaAinda não há avaliações

- Contrato Locação de Imóvel para Fins ComerciaisDocumento4 páginasContrato Locação de Imóvel para Fins ComerciaisEduardo EugenioAinda não há avaliações

- 2 Aval. PROVA MEDIO 2022 - Humanas - 1º Ano - Sociologia - MCDocumento2 páginas2 Aval. PROVA MEDIO 2022 - Humanas - 1º Ano - Sociologia - MCJunior SalesAinda não há avaliações

- Contrato de Locação de Automóvel (Modelo)Documento4 páginasContrato de Locação de Automóvel (Modelo)adonias rodriguesAinda não há avaliações

- A Ética Do Professor: 03/05/20 MalulequeDocumento21 páginasA Ética Do Professor: 03/05/20 MalulequeTeresa Agostinho CuinhaneAinda não há avaliações

- Resultado Edital 410.2022Documento2 páginasResultado Edital 410.2022Martins FerreiraAinda não há avaliações

- FLUIRDocumento25 páginasFLUIRruslanqAinda não há avaliações

- Vença Seu Próprio MalDocumento3 páginasVença Seu Próprio MalIzunome Mesiánica ChileAinda não há avaliações