Você também pode gostar

- Exercício Avaliativo - Final - Revisão Da Tentativa - LicitaçãoDocumento15 páginasExercício Avaliativo - Final - Revisão Da Tentativa - LicitaçãoPatrícia Almeida100% (12)

- Equatorial Maranhão - Fatura - 07122020 (15671)Documento1 páginaEquatorial Maranhão - Fatura - 07122020 (15671)Eduardo Silva100% (1)

- Crescimento, Desenvolvimento e MaturaçãoDocumento42 páginasCrescimento, Desenvolvimento e Maturaçãogeronima33821100% (1)

- NIT Dicla 030 - 13Documento10 páginasNIT Dicla 030 - 13Eduardo MagosAinda não há avaliações

- COT Construcao PJ 048Documento48 páginasCOT Construcao PJ 048Josimar A. FerreiraAinda não há avaliações

- Recurso RevistaDocumento9 páginasRecurso RevistaGabryella TaynáAinda não há avaliações

- Educador Fisico5Documento8 páginasEducador Fisico5Cris CavasottoAinda não há avaliações

- PAULO LOPES - 26-12 Edital de Abertura N 16 2021Documento54 páginasPAULO LOPES - 26-12 Edital de Abertura N 16 2021Cris CavasottoAinda não há avaliações

- DMGuilhermeMenezes 2013Documento26 páginasDMGuilhermeMenezes 2013Cris CavasottoAinda não há avaliações

- Educador Fisico3Documento14 páginasEducador Fisico3Cris CavasottoAinda não há avaliações

- Manual para o Professor Recém-Contratado.Documento11 páginasManual para o Professor Recém-Contratado.Cris CavasottoAinda não há avaliações

- O Relatório FlexnerDocumento8 páginasO Relatório Flexnerwinston1968Ainda não há avaliações

- Lei Organica Do Municipio de ImbitubaDocumento67 páginasLei Organica Do Municipio de ImbitubaJoão Paulo CorrêaAinda não há avaliações

- Educador Fisico4Documento7 páginasEducador Fisico4Cris CavasottoAinda não há avaliações

- XCArca de LuzDocumento10 páginasXCArca de LuzCris CavasottoAinda não há avaliações

- Sites ImobiliáriasDocumento1 páginaSites ImobiliáriasCris CavasottoAinda não há avaliações

- Ementa Do Relatório Final Do Congresso Mundial Dos Médicos Pela VidaDocumento3 páginasEmenta Do Relatório Final Do Congresso Mundial Dos Médicos Pela VidaCris CavasottoAinda não há avaliações

- Especificações para Fotos de PassaporteDocumento1 páginaEspecificações para Fotos de PassaporteCris CavasottoAinda não há avaliações

- Xcbook Guia Projetos C PSZMZDocumento6 páginasXcbook Guia Projetos C PSZMZCris CavasottoAinda não há avaliações

- Vanessa de CassiaDocumento1 páginaVanessa de CassiaCris CavasottoAinda não há avaliações

- Contrato 110Documento3 páginasContrato 110Simão MarshallAinda não há avaliações

- Orçamento-Din-Miniroad-2018Documento3 páginasOrçamento-Din-Miniroad-2018Cris CavasottoAinda não há avaliações

- Modelo de Doc Cessao de DireitosDocumento1 páginaModelo de Doc Cessao de DireitosFelipe BezerraAinda não há avaliações

- 0.806061001217855345 Formulario PrefeituraDocumento5 páginas0.806061001217855345 Formulario PrefeituraCris CavasottoAinda não há avaliações

- Ementa Do Relatório Final Do Congresso Mundial Dos Médicos Pela VidaDocumento3 páginasEmenta Do Relatório Final Do Congresso Mundial Dos Médicos Pela VidaCris CavasottoAinda não há avaliações

- CX-1 PivotoDocumento5 páginasCX-1 PivotoCarlos HenriqueAinda não há avaliações

- Contrato de Permuta Area ConstruidaDocumento3 páginasContrato de Permuta Area ConstruidaLuciano MartinsAinda não há avaliações

- Vanessa de CassiaDocumento1 páginaVanessa de CassiaCris CavasottoAinda não há avaliações

- Fabio FariasDocumento1 páginaFabio FariasCris CavasottoAinda não há avaliações

- CX-10 PivotoDocumento4 páginasCX-10 PivotoAlexis CorrêaAinda não há avaliações

- 0.806061001217855345 Formulario PrefeituraDocumento5 páginas0.806061001217855345 Formulario PrefeituraCris CavasottoAinda não há avaliações

- Fabio FariasDocumento1 páginaFabio FariasCris CavasottoAinda não há avaliações

- CX-10 PivotoDocumento4 páginasCX-10 PivotoAlexis CorrêaAinda não há avaliações

- Contrato de Permuta Area ConstruidaDocumento3 páginasContrato de Permuta Area ConstruidaLuciano MartinsAinda não há avaliações

- CX-1 PivotoDocumento5 páginasCX-1 PivotoCarlos HenriqueAinda não há avaliações

- Apostila Assessoria de Imprensa e Gestão de MarcasDocumento40 páginasApostila Assessoria de Imprensa e Gestão de MarcasDavid M Sampaio100% (1)

- Gianni BuanamussaDocumento15 páginasGianni BuanamussaClever PJAinda não há avaliações

- Valter Floriano Da PenhaDocumento1 páginaValter Floriano Da PenhavictorcAinda não há avaliações

- Acordao-2019 1950193Documento6 páginasAcordao-2019 1950193Filipe BaptistiAinda não há avaliações

- As Politicas Federais e ReconfiguracoesDocumento32 páginasAs Politicas Federais e ReconfiguracoesFabianoBelemAinda não há avaliações

- Bradesco RoteiroDocumento13 páginasBradesco Roteiroapcred.consultoriaAinda não há avaliações

- ABNT NBR ISO 21500 2021 Gerenciamento de Projeto Programa e Portfólio - Contexto e ConceitosDocumento19 páginasABNT NBR ISO 21500 2021 Gerenciamento de Projeto Programa e Portfólio - Contexto e ConceitosPaulo Veronez100% (1)

- 0145 NFe 000003315 04062012 60701190000104Documento1 página0145 NFe 000003315 04062012 60701190000104Danilo MacenaAinda não há avaliações

- NOTA FISCAL Modelo 1Documento1 páginaNOTA FISCAL Modelo 1welsonjuniorfsouzaAinda não há avaliações

- Secretaria de Estado de Fazenda de Minas GeraisDocumento1 páginaSecretaria de Estado de Fazenda de Minas GeraisLuis OtávioAinda não há avaliações

- Cleidiane Alves Queiroz VazDocumento2 páginasCleidiane Alves Queiroz VazCleidiane AlvesAinda não há avaliações

- Forma Jurídica e Enquadramento SocialDocumento2 páginasForma Jurídica e Enquadramento SocialBEATRIZ RIBEIROAinda não há avaliações

- Diário Oficial: Poder ExecutivoDocumento44 páginasDiário Oficial: Poder ExecutivoMateus Vieira MachadoAinda não há avaliações

- PDF 200507092456Documento1 páginaPDF 200507092456Madson NatáliaAinda não há avaliações

- DanfeDocumento1 páginaDanfeWagner XavierAinda não há avaliações

- Relatorio Da Secretaria Do Ppi Congresso Nacional 2017Documento59 páginasRelatorio Da Secretaria Do Ppi Congresso Nacional 2017Yassin AdnaneAinda não há avaliações

- Destinatário/Remetente: NF-e Série 1Documento1 páginaDestinatário/Remetente: NF-e Série 1Paola AvelarAinda não há avaliações

- Action Mapping SDocumento2 páginasAction Mapping SVinícius MarinhoAinda não há avaliações

- Resultado Alocaes PROIC 2020Documento16 páginasResultado Alocaes PROIC 2020Bianca AlcântaraAinda não há avaliações

- Cadastro de Dependente e BenefíciosDocumento3 páginasCadastro de Dependente e Benefícioslydinews2014Ainda não há avaliações

- Modelo Contrato de TrabalhoDocumento8 páginasModelo Contrato de TrabalhoHélio PinheiroAinda não há avaliações

- Final - RG 2016 RevisaoDocumento165 páginasFinal - RG 2016 RevisaoGabriel RochaAinda não há avaliações

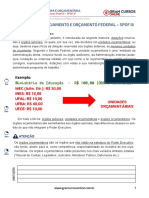

- Aula 3 - Sistema de Planejamento e Orçamento Federal - SPOF III - Tóp.01Documento2 páginasAula 3 - Sistema de Planejamento e Orçamento Federal - SPOF III - Tóp.01Cândido LelisAinda não há avaliações

- Danfe 1 004887Documento1 páginaDanfe 1 004887Vanessa IrisAinda não há avaliações

- Ata JacintoDocumento85 páginasAta JacintoJoão Vitor MicheletoAinda não há avaliações