Você também pode gostar

- Redução de multa cominatória por descumprimento de liminarDocumento12 páginasRedução de multa cominatória por descumprimento de liminarAmanda MattosAinda não há avaliações

- Ilegitimidade Do Polo Passivo 2021Documento9 páginasIlegitimidade Do Polo Passivo 2021Amanda MattosAinda não há avaliações

- Investigação Genealógica: Guia CompletoDocumento13 páginasInvestigação Genealógica: Guia CompletoAmanda MattosAinda não há avaliações

- Protocolo COVID CEFET-MGDocumento7 páginasProtocolo COVID CEFET-MGAmanda MattosAinda não há avaliações

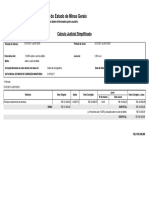

- Cálculo judicial simplificado de dívida de R$121 milDocumento1 páginaCálculo judicial simplificado de dívida de R$121 milLorran DavidAinda não há avaliações

- Relao de Candidatos VagasDocumento5 páginasRelao de Candidatos VagasAmanda MattosAinda não há avaliações

- ABC 09a11mar BH HortoDocumento2 páginasABC 09a11mar BH HortoAmanda MattosAinda não há avaliações

- Adequação Das Astreintes - LIDODocumento14 páginasAdequação Das Astreintes - LIDOAmanda MattosAinda não há avaliações

- Condomínio residencial cadastroDocumento1 páginaCondomínio residencial cadastroAmanda MattosAinda não há avaliações

- ABC BH Horto 07a08 03Documento2 páginasABC BH Horto 07a08 03Amanda MattosAinda não há avaliações

- Ofertas ABC BH Horto 20 A22 03Documento2 páginasOfertas ABC BH Horto 20 A22 03Amanda MattosAinda não há avaliações

- Festival de Limpeza ABC Atacado 16a31 03Documento2 páginasFestival de Limpeza ABC Atacado 16a31 03Amanda MattosAinda não há avaliações

- O Princípio Da Segregação de Funções e Sua Aplicação No Controle Processual Das Despesas: Uma Abordagem Analítica Pela Ótica Das Licitações Públicas e Das Contratações AdministrativasDocumento14 páginasO Princípio Da Segregação de Funções e Sua Aplicação No Controle Processual Das Despesas: Uma Abordagem Analítica Pela Ótica Das Licitações Públicas e Das Contratações AdministrativasRafael LimaAinda não há avaliações

- Retificacao Lista Definitiva de Inscritos-1Documento3 páginasRetificacao Lista Definitiva de Inscritos-1Amanda MattosAinda não há avaliações

- Configurar segundo monitor para notebooks do TRTDocumento5 páginasConfigurar segundo monitor para notebooks do TRTAmanda MattosAinda não há avaliações

- Funcionário público demitido por insubordinação graveDocumento3 páginasFuncionário público demitido por insubordinação graveAmanda MattosAinda não há avaliações

- Pela Ordem 22Documento1 páginaPela Ordem 22Amanda MattosAinda não há avaliações

- Processo de adiantamento e prestação de contasDocumento2 páginasProcesso de adiantamento e prestação de contasAmanda MattosAinda não há avaliações

- Sumário: Parte I Noções Introdutórias Ao Planejamento SucessórioDocumento5 páginasSumário: Parte I Noções Introdutórias Ao Planejamento SucessórioAmanda MattosAinda não há avaliações

- DC 1996 000653 Is PLDocumento36 páginasDC 1996 000653 Is PLAmanda MattosAinda não há avaliações

- PGR-00413785.2021 - Orientacao 12.2021 5a CCR - LIADocumento4 páginasPGR-00413785.2021 - Orientacao 12.2021 5a CCR - LIAAmanda MattosAinda não há avaliações

- Iraciscosta,+artigo Pag86 96Documento11 páginasIraciscosta,+artigo Pag86 96Amanda MattosAinda não há avaliações

- TCU-Auditoria de ConformidadeDocumento42 páginasTCU-Auditoria de ConformidadeDouglas ReisAinda não há avaliações

- Tribunal de Justiça de Minas Gerais analisa embargos de declaraçãoDocumento4 páginasTribunal de Justiça de Minas Gerais analisa embargos de declaraçãoAmanda MattosAinda não há avaliações

- 1 EditalDocumento49 páginas1 EditalDouglas FernandesAinda não há avaliações

- Regulamento Oferta Bonus 4gb Controle Smart Fatura 12.01.21 - Areas de AtaqueDocumento2 páginasRegulamento Oferta Bonus 4gb Controle Smart Fatura 12.01.21 - Areas de AtaqueAmanda MattosAinda não há avaliações

- Direito à saúde e RE com repercussãoDocumento9 páginasDireito à saúde e RE com repercussãoAmanda MattosAinda não há avaliações

- Manual PAD 2021 1Documento368 páginasManual PAD 2021 1marianagabrieleAinda não há avaliações

- Manual Assistencia Cód. AMA 0400001444412Documento34 páginasManual Assistencia Cód. AMA 0400001444412Amanda MattosAinda não há avaliações

- Atualização da classificação de despesas por funçãoDocumento3 páginasAtualização da classificação de despesas por funçãoMarcio BrunoAinda não há avaliações

- Projetos habitacionais do Estado serão anunciados oportunamenteDocumento32 páginasProjetos habitacionais do Estado serão anunciados oportunamentehelcrisAinda não há avaliações

- A Legislação Federal Brasileira e A Educação de Alunos Com DeficiênciaDocumento7 páginasA Legislação Federal Brasileira e A Educação de Alunos Com DeficiênciaCarol ArnaudAinda não há avaliações

- Mensalão Tucano - Relatório Do Delegado Luís Flávio Zampronha, Da Polícia FederalDocumento172 páginasMensalão Tucano - Relatório Do Delegado Luís Flávio Zampronha, Da Polícia FederalConceição Lemes100% (2)

- Ignácio Rangel - Economia - Milagre e Antimilagre (1985) PDFDocumento92 páginasIgnácio Rangel - Economia - Milagre e Antimilagre (1985) PDFJoão Gabriel Lima100% (1)

- Direitos FundamentaisDocumento58 páginasDireitos Fundamentaistarcísio xavierAinda não há avaliações

- Cronograma Final Seama 2022.2Documento8 páginasCronograma Final Seama 2022.2Tarcisio LagoAinda não há avaliações

- Sre Uberlândia - Designação Centralizada - Versão Corrigoda e Atualizada em 25 de Janeiro de 2018Documento6 páginasSre Uberlândia - Designação Centralizada - Versão Corrigoda e Atualizada em 25 de Janeiro de 2018Jakes Paulo Félix dos SantosAinda não há avaliações

- Direitos Humanos - Material EsquematizadoDocumento106 páginasDireitos Humanos - Material EsquematizadoCássia WermelingerAinda não há avaliações

- Guia Previdencia Pendente1Documento2 páginasGuia Previdencia Pendente1secti17rcmecAinda não há avaliações

- Retificação calendário Trilhas de Futuro 2023Documento2 páginasRetificação calendário Trilhas de Futuro 2023Joao Bosco SouzaAinda não há avaliações

- MG BH Diário Do Comércio 23 A 250324Documento38 páginasMG BH Diário Do Comércio 23 A 250324Carlos EduardoAinda não há avaliações

- Crise salarial sufoca clubes de futebol em Cabo DelgadoDocumento14 páginasCrise salarial sufoca clubes de futebol em Cabo DelgadoIldebrando BuanancassoAinda não há avaliações

- Contestação com múltiplas preliminaresDocumento9 páginasContestação com múltiplas preliminaresVinícius CarvalhoAinda não há avaliações

- Ata Da 2 Assembleia GarimpoDocumento3 páginasAta Da 2 Assembleia GarimpoGabriela TavaresAinda não há avaliações

- SCHRITMEYER, Ana Lúcia Pastore Afetos em Jogo Nos Tribunais Do JúriDocumento10 páginasSCHRITMEYER, Ana Lúcia Pastore Afetos em Jogo Nos Tribunais Do JúriVi GrunvaldAinda não há avaliações

- Coronéis e voto de cabrestoDocumento3 páginasCoronéis e voto de cabrestoterezaAinda não há avaliações

- Questoes Lei Organica e ServidoresDocumento7 páginasQuestoes Lei Organica e ServidoresCamila PorciunculaAinda não há avaliações

- O CINEMA DO INTERIOR PARA O INTERIOR UM PANORAMA SOBRE CINEMA ITINERANTE E ESPECTATORIALIDADE CINEMATOGRÁFICA EM COMUNIDADES RURAIS DO MUNICÍPIO DE SERRINHA - BA - Carla Nascimento LimaDocumento40 páginasO CINEMA DO INTERIOR PARA O INTERIOR UM PANORAMA SOBRE CINEMA ITINERANTE E ESPECTATORIALIDADE CINEMATOGRÁFICA EM COMUNIDADES RURAIS DO MUNICÍPIO DE SERRINHA - BA - Carla Nascimento LimaCarolina RuizAinda não há avaliações

- Charadeau - O Discurso Propagandista - Uma TipologiaDocumento9 páginasCharadeau - O Discurso Propagandista - Uma TipologiatrimegAinda não há avaliações

- A Escola ClássicaDocumento2 páginasA Escola ClássicaNieh GraceAinda não há avaliações

- 1 Prova de 7º Ano CDocumento1 página1 Prova de 7º Ano CMauro de FragaAinda não há avaliações

- Termos e condições do serviço SEDEXDocumento9 páginasTermos e condições do serviço SEDEXMarcos Vinicius SchollAinda não há avaliações

- Roger Agnelli e a privatização da CVRDDocumento2 páginasRoger Agnelli e a privatização da CVRDFabiana Bandeira50% (2)

- Evolução democrática, nacionalismo e impériosDocumento48 páginasEvolução democrática, nacionalismo e impériosAndreia Martins0% (1)

- nr18 Doc Limpeza-Caixa-D AguaDocumento15 páginasnr18 Doc Limpeza-Caixa-D AguaJunior GrataoAinda não há avaliações

- Livro Friedrich Müller - Métodos de Trabalho Do Direito Constitucional (2005) PDFDocumento98 páginasLivro Friedrich Müller - Métodos de Trabalho Do Direito Constitucional (2005) PDFdaniela passos100% (2)

- Legislacao de Cinema e Audiovisual P Ancine Aula 00 Curso Legislacao Do Cinema Ancine Ali Aula 00 Revisada 27702Documento18 páginasLegislacao de Cinema e Audiovisual P Ancine Aula 00 Curso Legislacao Do Cinema Ancine Ali Aula 00 Revisada 27702Lilica CAAinda não há avaliações

- Tributação e Direito FundamentaisDocumento16 páginasTributação e Direito FundamentaisManuela PaixaoAinda não há avaliações

- O exercício das responsabilidades parentais em PortugalDocumento112 páginasO exercício das responsabilidades parentais em PortugalTatiana RamonAinda não há avaliações

- Noções de Direito Tributário Municipal: um guia da teoria à práticaNo EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaNota: 5 de 5 estrelas5/5 (1)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 5 de 5 estrelas5/5 (16)

- Psicologia jurídica: A criança, o adolescente e o caminho do cuidado na justiçaNo EverandPsicologia jurídica: A criança, o adolescente e o caminho do cuidado na justiçaNota: 5 de 5 estrelas5/5 (1)

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNo EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNota: 5 de 5 estrelas5/5 (24)

- Planejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IINo EverandPlanejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IIAinda não há avaliações

- Do Imposto de Transmissão de Bens Imóveis - ITBI: uma homenagem a Professora Maria do Livramento BezerraNo EverandDo Imposto de Transmissão de Bens Imóveis - ITBI: uma homenagem a Professora Maria do Livramento BezerraAinda não há avaliações

- Imunidade, não incidência e isenção: Doutrina e práticaNo EverandImunidade, não incidência e isenção: Doutrina e práticaNota: 5 de 5 estrelas5/5 (1)

- Responsabilidade Civil Extracontratual: Nos Perspetivas em matéria de Nexo de CausalidadeNo EverandResponsabilidade Civil Extracontratual: Nos Perspetivas em matéria de Nexo de CausalidadeAinda não há avaliações

- O Estado Dual: uma contribuição à teoria da ditaduraNo EverandO Estado Dual: uma contribuição à teoria da ditaduraAinda não há avaliações

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Uma leitura negra: Interpretação bíblica como exercício de esperançaNo EverandUma leitura negra: Interpretação bíblica como exercício de esperançaNota: 5 de 5 estrelas5/5 (1)

- Manual de Prática Jurídica Civil: para graduação e exame da OABNo EverandManual de Prática Jurídica Civil: para graduação e exame da OABAinda não há avaliações

- Conformismo e resistência: Escritos de Marilena Chaui, vol. 4No EverandConformismo e resistência: Escritos de Marilena Chaui, vol. 4Nota: 5 de 5 estrelas5/5 (1)

- A Igreja apoiou Hitler? | Coleção Teologia para todos: Investigando a relação dos cristãos com o nazismoNo EverandA Igreja apoiou Hitler? | Coleção Teologia para todos: Investigando a relação dos cristãos com o nazismoAinda não há avaliações

- Cidadania, desigualdade social e política sanitária no brasilNo EverandCidadania, desigualdade social e política sanitária no brasilAinda não há avaliações

- Democracia em crise no Brasil: valores constitucionais, antagonismo político e dinâmica institucionalNo EverandDemocracia em crise no Brasil: valores constitucionais, antagonismo político e dinâmica institucionalAinda não há avaliações

- Raciocínio lógico e matemática para concursos: Manual completoNo EverandRaciocínio lógico e matemática para concursos: Manual completoNota: 5 de 5 estrelas5/5 (1)