Você também pode gostar

- Demonstrativo Evolucao HabitacaoDocumento1 páginaDemonstrativo Evolucao HabitacaoCristiane Erotides da silvaAinda não há avaliações

- Ultra GazDocumento1 páginaUltra Gazwillianbrandao926Ainda não há avaliações

- Recibo salário analistaDocumento1 páginaRecibo salário analistaDavrison BorgesAinda não há avaliações

- Demonstrativo Evolucao HabitacaoDocumento1 páginaDemonstrativo Evolucao HabitacaokleberAinda não há avaliações

- Apostila de Planos de AmortizaçãoDocumento9 páginasApostila de Planos de AmortizaçãoivancecconAinda não há avaliações

- Extrato associado Samuel Gerevini StocheroDocumento2 páginasExtrato associado Samuel Gerevini StocheroGame studioAinda não há avaliações

- AF Gestão Financeira Civil 2022 2Documento3 páginasAF Gestão Financeira Civil 2022 2Giovani MoreiraAinda não há avaliações

- Criptoativos Dados AbertosDocumento46 páginasCriptoativos Dados AbertosViviane BocalonAinda não há avaliações

- Criptoativos Dados AbertosDocumento25 páginasCriptoativos Dados AbertosViviane BocalonAinda não há avaliações

- Criptoativos Dados Abertos 03112022Documento90 páginasCriptoativos Dados Abertos 03112022Rodrix DigitalAinda não há avaliações

- Extrato de empréstimos consignados INSSDocumento2 páginasExtrato de empréstimos consignados INSSFARY ZIMAinda não há avaliações

- Criptoativos Dados Abertos 06022023Documento96 páginasCriptoativos Dados Abertos 06022023Rodrix DigitalAinda não há avaliações

- ContratoDocumento4 páginasContratoJonatas AlvesAinda não há avaliações

- Cálculo de Concessão de Benefício Previdenciário No Valor Do Salário MínimoDocumento2 páginasCálculo de Concessão de Benefício Previdenciário No Valor Do Salário MínimoA14081969Ainda não há avaliações

- Relatório Da Simulação de Financiamento: InformaçõesDocumento5 páginasRelatório Da Simulação de Financiamento: InformaçõesaspirantekallebAinda não há avaliações

- Carta Concessao Beneficio PDFDocumento3 páginasCarta Concessao Beneficio PDFfernandesgabiivAinda não há avaliações

- Ultragaz_Fri Sep 01 2023 00_00_00 GMT-0300_09AB2B64E374330FE0635A6014AC38D0Documento1 páginaUltragaz_Fri Sep 01 2023 00_00_00 GMT-0300_09AB2B64E374330FE0635A6014AC38D0famarques17Ainda não há avaliações

- Relatório de Inadimplência de Condomínios: Condomínio: 00982-DON FRANCESCO (Assessor:JULIANA - C) R Tupinamba, 88Documento1 páginaRelatório de Inadimplência de Condomínios: Condomínio: 00982-DON FRANCESCO (Assessor:JULIANA - C) R Tupinamba, 88Liliam AmaralAinda não há avaliações

- Anexo 14 - PT Cc10 Analise deDocumento4 páginasAnexo 14 - PT Cc10 Analise deAdriane PortalAinda não há avaliações

- Recibo salarialDocumento2 páginasRecibo salarialRobson belchiorAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Via Varejo Do 3t20Documento84 páginasDemonstrativos Financeiros Do Resultado Da Via Varejo Do 3t20Matheus RodriguesAinda não há avaliações

- ExtratoConferênciaCota42180/151Documento1 páginaExtratoConferênciaCota42180/151Ezequiel SkirzinskiAinda não há avaliações

- Ultragaz - Sun Oct 01 2023 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Sun Oct 01 2023 00 - 00 - 00 GMT-0300felipevonhautterdubossAinda não há avaliações

- Extrato Unidade Simplificado (JURÍDICO)Documento3 páginasExtrato Unidade Simplificado (JURÍDICO)daniAinda não há avaliações

- Comprovante de Endereço - CópiaDocumento1 páginaComprovante de Endereço - CópiapixinvestimentobetAinda não há avaliações

- Elieze FlorencioDocumento3 páginasElieze FlorencioKenob MoraisAinda não há avaliações

- Extrato Emprestimo Consignado Completo 240423Documento5 páginasExtrato Emprestimo Consignado Completo 240423panificadorapmsAinda não há avaliações

- Análise Produtos BAI 1-3 AnosDocumento3 páginasAnálise Produtos BAI 1-3 AnosAna SerraninhoAinda não há avaliações

- Criptoativos Dados AbertosDocumento43 páginasCriptoativos Dados AbertosViviane BocalonAinda não há avaliações

- Extrato de empréstimos consignados INSSDocumento2 páginasExtrato de empréstimos consignados INSSantonio salesAinda não há avaliações

- Boleto UltragazDocumento1 páginaBoleto UltragazAlexis Reale50% (2)

- Exported ReportDocumento1 páginaExported Reportmaicon costaAinda não há avaliações

- Copasa 2via Conta 122579267838 0Documento1 páginaCopasa 2via Conta 122579267838 0João Ap GonçalvesAinda não há avaliações

- DFP Reais PortDocumento66 páginasDFP Reais PortVictor FerrandoAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Cielo Do 3t21Documento82 páginasDemonstrativos Financeiros Do Resultado Da Cielo Do 3t21Matheus RodriguesAinda não há avaliações

- Demonstrativo de Pagamento da Clínica ProtheusDocumento2 páginasDemonstrativo de Pagamento da Clínica ProtheusMarina SilvaAinda não há avaliações

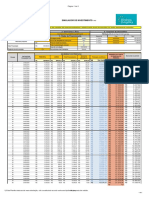

- Demonstrativo de evolução e prestações a vencer de financiamento imobiliárioDocumento19 páginasDemonstrativo de evolução e prestações a vencer de financiamento imobiliárioLucio SantosAinda não há avaliações

- ENERGISATO Fat Matricula 0002956337 10 2022Documento2 páginasENERGISATO Fat Matricula 0002956337 10 2022João MoreiraAinda não há avaliações

- I Frequencia de Contabilidade Financeira III D PDFDocumento5 páginasI Frequencia de Contabilidade Financeira III D PDFjovaniAinda não há avaliações

- Histórico de empréstimos consignadosDocumento3 páginasHistórico de empréstimos consignadosSilvana SilAinda não há avaliações

- Simulação Financiamento Imóvel R$200k 35 anos Taxa 9,49Documento5 páginasSimulação Financiamento Imóvel R$200k 35 anos Taxa 9,49Marcus PereiraAinda não há avaliações

- Fatura JorgeDocumento1 páginaFatura JorgeHigor MoreiraAinda não há avaliações

- Fatura cartão crédito R$645,97 venc 10/05Documento1 páginaFatura cartão crédito R$645,97 venc 10/05CS Centro de ServiçosAinda não há avaliações

- CPC 06 - Mackenzie - ArrendamentosDocumento5 páginasCPC 06 - Mackenzie - ArrendamentosSantiago Moreira de MoraisAinda não há avaliações

- Extrato Emprestimo Consignado Completo 120723Documento7 páginasExtrato Emprestimo Consignado Completo 120723sebastiaoblima2Ainda não há avaliações

- Criptoativos Dados Abertos 07082023Documento111 páginasCriptoativos Dados Abertos 07082023gabriel.macedoAinda não há avaliações

- Analise e SimuladorDocumento2 páginasAnalise e SimuladorAdministrativo Mota SoluçõesAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Cielo Do 1t21Documento77 páginasDemonstrativos Financeiros Do Resultado Da Cielo Do 1t21Matheus RodriguesAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da C&a Do 3t20Documento62 páginasDemonstrativos Financeiros Do Resultado Da C&a Do 3t20Matheus RodriguesAinda não há avaliações

- Extrato Emprestimos ConsignadosDocumento2 páginasExtrato Emprestimos Consignadosantonio salesAinda não há avaliações

- Comprovante2023 06 17 - 161828Documento1 páginaComprovante2023 06 17 - 161828RenatoAinda não há avaliações

- Examen PC2Documento6 páginasExamen PC2Jhossy AlvarezAinda não há avaliações

- AcordoOnLine 245603 UL18204734Documento1 páginaAcordoOnLine 245603 UL18204734Ingrid BorgesAinda não há avaliações

- Análise vertical e horizontal do balanço patrimonial da PACTUALDocumento12 páginasAnálise vertical e horizontal do balanço patrimonial da PACTUALMaria Ivoneide dos Anjos SilvaAinda não há avaliações

- Extrato Emprestimo Consignado Completo 130723Documento7 páginasExtrato Emprestimo Consignado Completo 130723Luiz Mateus AntunesAinda não há avaliações

- ContrachequeDocumento1 páginaContrachequervicchyAinda não há avaliações

- Evolução Com Prestações A VencerDocumento15 páginasEvolução Com Prestações A VencerSebastianAinda não há avaliações

- Proposta de Resolução Dos EX 12 e 13 Da Ficha NR 2 ClassromDocumento3 páginasProposta de Resolução Dos EX 12 e 13 Da Ficha NR 2 ClassromNaz ExplanationAinda não há avaliações

- Share FileDocumento2 páginasShare FileagnaldoAinda não há avaliações

- Questão 1: Raciocínio Analítico e Raciocínio CríticoDocumento173 páginasQuestão 1: Raciocínio Analítico e Raciocínio Críticoandersonmed9Ainda não há avaliações

- BoletoDocumento1 páginaBoletoTamires VandalettiAinda não há avaliações

- Captura de Tela 2021-06-14 À(s) 15.11.16Documento3 páginasCaptura de Tela 2021-06-14 À(s) 15.11.16Cynthia AlbuquerqueAinda não há avaliações

- Nedbank Pagamentos. Nedbank Recebimentos LigthDocumento8 páginasNedbank Pagamentos. Nedbank Recebimentos LigthMartinAinda não há avaliações

- Dados Banco Port BGNDocumento1 páginaDados Banco Port BGNGabriel SouzaAinda não há avaliações

- CTBConsulta Contribuicoes Aberto V20210701215307Documento1 páginaCTBConsulta Contribuicoes Aberto V20210701215307Juliano CabralAinda não há avaliações

- Boleto 3 de 3 do parcelamentoDocumento1 páginaBoleto 3 de 3 do parcelamentoPaulo HenriqueAinda não há avaliações

- Boleto RennerDocumento1 páginaBoleto RennerEric RibeiroAinda não há avaliações

- Velti PontoDocumento1 páginaVelti Pontorobert.silvadeyebrasilAinda não há avaliações

- Filipeta Triagem Detran Veículos 2021Documento1 páginaFilipeta Triagem Detran Veículos 2021Edson Evandro PereiraAinda não há avaliações

- Pagamento de boleto Localize Fácil com PixDocumento1 páginaPagamento de boleto Localize Fácil com PixAleff LimaAinda não há avaliações

- FPG001 - Using - Tesouraria (2019-v0.1-AO) PDFDocumento129 páginasFPG001 - Using - Tesouraria (2019-v0.1-AO) PDFHerminio SantosAinda não há avaliações

- CF TF 10+jan2023 ADocumento6 páginasCF TF 10+jan2023 ABeatriz RodriguesAinda não há avaliações

- Processos ContábeisDocumento26 páginasProcessos ContábeisAdriana SilvaAinda não há avaliações

- Recibo de licenciamento de veículo no DETRAN RNDocumento1 páginaRecibo de licenciamento de veículo no DETRAN RNTrator TransbordoAinda não há avaliações

- Tutorial Bin TazDocumento24 páginasTutorial Bin Tazpixouber1373Ainda não há avaliações

- Os Três Bancos Do Papa Na AméricaDocumento3 páginasOs Três Bancos Do Papa Na Américaassis caceresAinda não há avaliações

- Objetivos de Desenvolvimento Sustentável e as cidades brasileirasDocumento17 páginasObjetivos de Desenvolvimento Sustentável e as cidades brasileiraslaleesamAinda não há avaliações

- 06 2021Documento2 páginas06 2021veronicamartins301Ainda não há avaliações

- Análise de demonstrações contábeis e índices financeirosDocumento2 páginasAnálise de demonstrações contábeis e índices financeirosbenatiAinda não há avaliações

- Boleto Bondetech Vencimento 05.04.2021 Ref. O.S 1194 17.03.2021Documento2 páginasBoleto Bondetech Vencimento 05.04.2021 Ref. O.S 1194 17.03.2021Patoline AutomaçõesAinda não há avaliações

- Como identificar cédulas falsasDocumento33 páginasComo identificar cédulas falsasJoara SantosAinda não há avaliações

- BoletoDocumento1 páginaBoletoMatheus VanderlineAinda não há avaliações

- Contratos bancários e jurisprudência do STJDocumento121 páginasContratos bancários e jurisprudência do STJThiago AbreuAinda não há avaliações

- Declaração de crédito para maquinário agrícolaDocumento2 páginasDeclaração de crédito para maquinário agrícolathe haxAinda não há avaliações

- Recibo Pagamento ShopeeDocumento1 páginaRecibo Pagamento ShopeeLUIGI PEREIRA TULLIAinda não há avaliações

- Precario CompletoDocumento64 páginasPrecario CompletoDanyAinda não há avaliações

- Instruções de Pagamento Pelo Internet Banking Ou CaixaDocumento1 páginaInstruções de Pagamento Pelo Internet Banking Ou CaixaNT World NT WorldAinda não há avaliações

- Metas financeiras e status de alcanceDocumento5 páginasMetas financeiras e status de alcancePaulo TrickAinda não há avaliações

- Pagando contas: compreendendo faturas e boletosDocumento3 páginasPagando contas: compreendendo faturas e boletosAgata Costa Ferreira100% (2)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4 de 5 estrelas4/5 (4)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Como eu fiz $2.000.000 no mercado de ações (Traduzido)No EverandComo eu fiz $2.000.000 no mercado de ações (Traduzido)Ainda não há avaliações

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4.5 de 5 estrelas4.5/5 (5)

- A psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNo EverandA psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNota: 4.5 de 5 estrelas4.5/5 (21)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- 10 Maneiras de organizar a sua vida financeiraNo Everand10 Maneiras de organizar a sua vida financeiraNota: 4.5 de 5 estrelas4.5/5 (20)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Guia Definitivo Para Dominar o Bitcoin e as CriptomoedasNo EverandGuia Definitivo Para Dominar o Bitcoin e as CriptomoedasNota: 4 de 5 estrelas4/5 (5)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Análise Técnica para Forex Explicada: Masterize as Técnicas Que Ajudaram Traders de Forex a LucraremNo EverandAnálise Técnica para Forex Explicada: Masterize as Técnicas Que Ajudaram Traders de Forex a LucraremNota: 4.5 de 5 estrelas4.5/5 (7)