Você também pode gostar

- Diferenças Entre CalúniaDocumento2 páginasDiferenças Entre Calúniacdobrota625Ainda não há avaliações

- Execução Civil DireitoProcessualCivilDocumento59 páginasExecução Civil DireitoProcessualCivilnerobarrosAinda não há avaliações

- Exercícios - Lei Orgânica Do Distrito FederalDocumento4 páginasExercícios - Lei Orgânica Do Distrito FederalnerobarrosAinda não há avaliações

- Orações SubordinadasDocumento32 páginasOrações SubordinadasAna Paula S S67% (3)

- Macetes de Peças TributarioDocumento7 páginasMacetes de Peças TributarionerobarrosAinda não há avaliações

- Mapas Mentais Ponto - Constitucional - Turma 2 PDFDocumento89 páginasMapas Mentais Ponto - Constitucional - Turma 2 PDFfab100% (1)

- Ipi BitributacaoDocumento2 páginasIpi Bitributacaothiagorb_onAinda não há avaliações

- Ação de Consignação em PagamentoDocumento3 páginasAção de Consignação em PagamentonerobarrosAinda não há avaliações

- Controle de Constitucionalidade Prof - ranuLFODocumento28 páginasControle de Constitucionalidade Prof - ranuLFOnerobarrosAinda não há avaliações

- Ipi BitributacaoDocumento2 páginasIpi Bitributacaothiagorb_onAinda não há avaliações

- Esqueletos Das PeçasDocumento6 páginasEsqueletos Das PeçasnerobarrosAinda não há avaliações

- 100 Questoes Comentadas Direito Do TrabalhoDocumento81 páginas100 Questoes Comentadas Direito Do TrabalhoSuelim IasmineAinda não há avaliações

- Esqueletos Das PeçasDocumento6 páginasEsqueletos Das PeçasnerobarrosAinda não há avaliações

- 50 Questoes Estatuto OABDocumento8 páginas50 Questoes Estatuto OABrafael_mclrAinda não há avaliações

- QUESTÕES SucessoesDocumento6 páginasQUESTÕES Sucessoesnerobarros100% (1)

- 10 Maiores Erros Dos Iniciantes em Concursos PoúblicosDocumento17 páginas10 Maiores Erros Dos Iniciantes em Concursos PoúblicosLopez Anderson100% (2)

- Apresentação DipDocumento20 páginasApresentação DipnerobarrosAinda não há avaliações

- Controle de ConstitucionalidadeDocumento30 páginasControle de Constitucionalidadenerobarros100% (2)

- Direito de Familia Resumo VenosaDocumento28 páginasDireito de Familia Resumo VenosanerobarrosAinda não há avaliações

- Apostila CondomíniosDocumento60 páginasApostila CondomíniosAlex MoreiraAinda não há avaliações

- Controle de Constitucionalidade e QuestoesDocumento20 páginasControle de Constitucionalidade e QuestoesnerobarrosAinda não há avaliações

- Apostila Direito ComercialDocumento75 páginasApostila Direito ComercialnerobarrosAinda não há avaliações

- Apostila+03+ +Controle+Da+ConstitucionalidadeDocumento15 páginasApostila+03+ +Controle+Da+ConstitucionalidadefabioladecarvalhoAinda não há avaliações

- 70 Perguntas e Respostas Sobre Falência e Recuperação de EmpresasDocumento12 páginas70 Perguntas e Respostas Sobre Falência e Recuperação de EmpresasClaudio AlvesAinda não há avaliações

- Revisão para Concursos AdministrativoDocumento25 páginasRevisão para Concursos AdministrativonerobarrosAinda não há avaliações

- Apostila de Direitos ReaisDocumento60 páginasApostila de Direitos ReaisArllan SantosAinda não há avaliações

- 2.modelos Queixa CrimeDocumento2 páginas2.modelos Queixa CrimenerobarrosAinda não há avaliações

- 28910-Apostila Fundamentos de EconomiaDocumento65 páginas28910-Apostila Fundamentos de EconomiasjmarinhoAinda não há avaliações

- Classificação Dos ÓrgãosDocumento2 páginasClassificação Dos ÓrgãosnerobarrosAinda não há avaliações

- Trabalho 5 Forças - PorterDocumento3 páginasTrabalho 5 Forças - PorterApolo SarmentoAinda não há avaliações

- 2 - Simulado CPA-20 Módulo 1 - Sistema Financeiro Nacional e ParticipantesDocumento8 páginas2 - Simulado CPA-20 Módulo 1 - Sistema Financeiro Nacional e ParticipantesRuann FrançaAinda não há avaliações

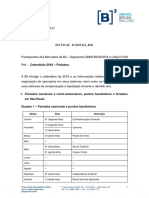

- Calendário B3 2018Documento8 páginasCalendário B3 2018João FelipeAinda não há avaliações

- Gestão - Secretariado - Aula5Documento36 páginasGestão - Secretariado - Aula5Joara GuimarãesAinda não há avaliações

- BuffetDocumento15 páginasBuffeteng_diegoAinda não há avaliações

- Milionário Aos Cinqüenta - Hermano BarbosaDocumento96 páginasMilionário Aos Cinqüenta - Hermano Barbosaelcialves100% (4)

- CAP 7 - Firm Value X Equity ValueDocumento7 páginasCAP 7 - Firm Value X Equity ValueEduardo FelipeAinda não há avaliações

- ECONOMIA - Macro, Microeconomia e Pensadores (Adam Smith, Jean Baptiste Say, Karl Marx e John MayDocumento11 páginasECONOMIA - Macro, Microeconomia e Pensadores (Adam Smith, Jean Baptiste Say, Karl Marx e John MayLuciana RossiAinda não há avaliações

- Receitas Diferidas Custos E Despesas Correspondentes Às Receitas DiferidasDocumento1 páginaReceitas Diferidas Custos E Despesas Correspondentes Às Receitas DiferidasGustavo MatosAinda não há avaliações

- Casos Práticos de Direito Comercial IDocumento7 páginasCasos Práticos de Direito Comercial IJoana Filipa Dos Santos100% (1)

- MatemáticDocumento48 páginasMatemáticIgor VasconcelosAinda não há avaliações

- Apostila de Exercicios de Economia InternacionalDocumento27 páginasApostila de Exercicios de Economia InternacionalLuís Guilherme100% (1)

- Sorvete de LuizaDocumento7 páginasSorvete de LuizacleonarjuniorAinda não há avaliações

- Informe IRPFDocumento2 páginasInforme IRPFCarlos EduardoAinda não há avaliações

- Exercícios Resolvidos PDFDocumento20 páginasExercícios Resolvidos PDFCristina Marques100% (1)

- Receitas e Despesas Extraorcamentarias PDFDocumento205 páginasReceitas e Despesas Extraorcamentarias PDFmorais_phillip5327Ainda não há avaliações

- Fact. Recib. Fipag Nacala 336Documento4 páginasFact. Recib. Fipag Nacala 336TC Nelinho CandidoAinda não há avaliações

- Baixar Faça Fortuna Com Ações Livro Grátis (PDF Epub Mp3) - Décio Bazin PDFDocumento2 páginasBaixar Faça Fortuna Com Ações Livro Grátis (PDF Epub Mp3) - Décio Bazin PDFBárbara Strasser67% (3)