Escolar Documentos

Profissional Documentos

Cultura Documentos

Crédito Privado - Slide Video Aula

Enviado por

CleitonRochaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Crédito Privado - Slide Video Aula

Enviado por

CleitonRochaDireitos autorais:

Formatos disponíveis

CRÉDITO PRIVADO

Prof. Arthur Moraes

Introdução à Renda Fixa

Renda Fixa

• Investir em Renda Fixa é o mesmo que emprestar dinheiro para alguém, como

banco, empresa (Títulos Privados) ou para o governo (Títulos Públicos) e em

contrapartida você (investidor) recebe uma remuneração.

• Para o emissor do ativo, é uma forma de captar recursos e financiar projetos ou

negócios.

• Na prática, na grande maioria das vezes, aplicações de Renda Fixa atraem pela

previsibilidade e representa aquele investimento em que as condições de

rentabilidade são determinadas já no momento da aplicação. Também há aplicações

que são pós fixadas, ou seja, dependem do indexador a que estiver atrelada.

• Investir em Renda Fixa não garante exatamente que você estará livre de oscilações

na rentabilidade.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa - Indexadores

Servem de base para “nortear” a correção das aplicações

• Selic (taxa básica de juros)

• CDI (taxa de juros interbancária)

• IPCA (índice de preços)

• IGP-M (taxa de inflação)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa - Indexadores

Meta SELIC a.a.

30.00

25.00

20.00

15.00

10.00

5.00

0.00

00 00 01 02 03 03 04 05 06 07 09 10 11 12 14 15 16 17

/20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20 /20

19 20 18 22 19 17 20 17 30 /5 11 /9 31 28 26 6/3 /31 2/6

1/ 9/ 7/ 5/ 2/ 12/ 10/ 8/ 8/ 12 3/ 6 8/ 11/ 2/ 8 1

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – Títulos Pós-Fixados

• Sua remuneração depende do desempenho futuro de um índice (por exemplo, 100%

da Selic ou 90% do CDI)

• Não apresentam volatilidade

• Seu dinheiro “cresce” dia a dia

• São especialmente indicados para investidores conservadores

Exemplos: Tesouro Selic, CDB, LCI/LCA, LC, Tesouro IPCA*

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – Títulos Prefixados

• A remuneração do investidor já é conhecida na data da aplicação

• *Possuem volatilidade: o papel se desvaloriza no mercado se os juros subirem, e

vice-versa.

• São especialmente indicados para momentos em que o juro está alto e deve (pode)

começar a recuar

Exemplo: Tesouro Prefixado que paga 15% ao ano ou CDB que rende 12% ao

ano no momento em que a Selic está com perspectiva de números inferiores a

este “atual”.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – Títulos Indexados à

Inflação

• O investidor recebe uma taxa predeterminada de juros reais (acima da inflação)

• O ativo vai pagar, por exemplo, IPCA + 7% ao ano ou IGP-M + 8% ao ano

• Possuem volatilidade: o papel se desvaloriza no mercado se os juros subirem, e vice-

versa

• *São especialmente indicados para se proteger em períodos de inflação alta

Exemplo: Tesouro IPCA, CDBs, LCI/LCA.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

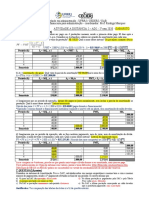

Renda Fixa – Ganho Real

• A taxa (ganho) real é aquela que exclui o efeito da inflação no período. Dependendo

dos casos, a taxa real pode assumir valores negativos.

• Podemos afirmar que a taxa real corresponde à taxa efetiva corrigida pelo índice

inflacionário do período.

Retorno Retorno Ganho Real

Data anual anual "Conta de *Ganho Real

CDI (%) IPCA (%) Padaria"

2007 11,82% 4,46% 7,36% 7,04%

2008 12,38% 5,91% 6,47% 6,11%

2009 9,88% 4,31% 5,56% 5,33%

2010 9,75% 5,91% 3,84% 3,63%

2011 11,60% 6,50% 5,09% 4,78%

2012 8,40% 5,84% 2,56% 2,42%

2013 8,06% 5,91% 2,15% 2,03%

2014 10,81% 6,41% 4,41% 4,14%

2015 13,24% 10,67% 2,57% 2,32%

2016 14,00% 6,29% 7,71% 7,25%

2017 9,93% 2,95% 6,98% 6,78%

*Ganho real (Juros reais) = (1 + juros nominais) / (1 + inflação) - 1

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – Riscos

• Risco de crédito: o emissor do título não consegue honrar o compromisso que

assumiu com os investidores e dá calote

• Risco de mercado ou de oscilação de taxa de juros: títulos prefixados e

indexados à inflação perdem valor quando os juros sobem

• Risco de liquidez: muitos títulos não permitem resgate a qualquer momento ou

então obrigam o investidor a aceitar um deságio para o resgate

• Risco operacional: por exemplo, você pede para que o banco ou a corretora

compre um ativo com seu dinheiro, mas ele compra outro

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – FGC

• O FGC é uma entidade privada, sem fins lucrativos, responsável pelo socorro a

correntistas, poupadores e investidores em caso de falência da instituição financeira.

• O FGC foi criado pelos próprios bancos para proteger os correntistas. Todos os

bancos direcionam um pequeno percentual de seus depósitos para o FGC. Esse

dinheiro é usado como um seguro.

• Investimentos em Renda Fixa como CDB, LCI, LCA, Letras de Câmbio e LH contam

com esta proteção do FGC.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – FGC

Pela nova regra, determinada em dezembro de 2017:

• A LIMITAÇÃO DA GARANTIA É ATÉ R$1 MILHÃO.

• O teto para o investidor vale para cada período de 4 anos, por CPF ou CNPJ. Após 4

anos, esse teto é restabelecido.

• A contagem do período de 4 anos se inicia na data da liquidação ou intervenção em

instituição financeira onde o investidor detenha valor garantido pelo FGC.

• Permanece inalterado o limite de R$250 mil por CPF ou CNPJ e conglomerado

financeiro.

• Aos investimentos contratados ou repactuados até 21 de dezembro de 2017 não se

aplica o teto de R$ 1 milhão a cada período de 4 anos.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Renda Fixa – FGC

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Securitização

SECURITIZAÇÃO

Securitizar = Transformar em Securities

Conversão de ativos de pouca liquidez em valores mobiliários líquidos (Kothari, 1999)

Início na década de 70 nos EUA com recebíveis imobiliários

Conceito amplamente difundido atualmente – praticamente tudo pode ser securitizado

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

SECURITIZAÇÃO

Por meio da securitização qualquer empresa, de qualquer

porte ou constituição jurídica pode levantar recursos cedendo

recebíveis no mercado de capitais

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

SECURITIZAÇÃO

Instrumentos financeiros que são veículos de securitização

CRI – Securitiza recebíveis com lastro imobiliário

CRA – Securitiza recebíveis com lastro no agronegócio

FIDC – Securitiza qualquer tipo de recebível

Ampliando o conceito:

FII – Securitiza imóveis

FIP – Securitiza empresas e companhias não listadas em Bolsa

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

SECURITIZAÇÃO - CONCEITO

DEVEDOR

$$ 36 Parcelas

CREDOR

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

SECURITIZAÇÃO - CONCEITO

DEVEDOR

SECURITIZADORA

a r c el as

$$ 36 P

to

c on

CREDOR des

c om

s ta

À vi TÍTULOS TÍTULOS TÍTULOS

INVESTIDORES

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

SECURITIZAÇÃO - CONCEITO

DEVEDOR

$$ 36 Parce SECURITIZADORA

las

CREDOR

TÍTULOS TÍTULOS TÍTULOS

Investidor deve identificar quem

é o devedor para poder avaliar o INVESTIDORES

risco de crédito

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

CDB

Título privado emitido por bancos, com o objetivo de captar recursos para financiar

atividades como, por exemplo, de crédito.

Há três tipos de CDBs

• Prefixados: possuem a remuneração atrelada a um percentual do CDI e por isso é

possível estimar o valor que será resgatado no seu vencimento;

• Pós-fixados: acompanham a variação no período de aplicação da taxa de juros do

país (Selic) e costumam ser os mais comuns entre os investidores;

• E os que remuneram a uma taxa prefixada somada a algum índice de inflação como

IPCA ou IGP-M.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

Principais Características:

• Contam com o “seguro” do Fundo Garantidor de Crédito (FGC)

• Geralmente têm a rentabilidade atrelada a um percentual do CDI, mas também

podem ser prefixadas

• Costumam figurar entre os títulos de renda fixa de baixo risco mais rentáveis do

mercado

• Há os CDBs com liquidez diária, mas os mais rentáveis possuem carência

• Em geral, não há custos para essa aplicação financeira

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

Comparativo - CDB

35.00%

30.00% 31.55%

28.01% R$10 mil

25.00%

Rentabilidade (%)

20.00% 24.56%

15.00% - R$13.155

10.00% - R$12.801

5.00%

0.00% - R$12.456

100%cdi 90%cdi 80%Cdi

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

CDB 110% vs Poupança vs FGTS

16.00%

14.00%

12.00%

10.00%

8.00%

6.00%

4.00%

2.00%

0.00%

2012 2013 2014 2015 2016

FGTS 110% CDI Poupança

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

CDB 110% vs Poupança vs FGTS

R$ 9,000.00

R$ 8,808.65

R$ 8,000.00

R$ 7,107.29

R$ 7,000.00

R$ 6,091.12

R$ 6,000.00

R$ 5,000.00

31-dez-12 31-dez-13 31-dez-14 31-dez-15 31-dez-16

FGTS 110% CDI Poupança

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

Exemplos CDB

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

CDB 120% vs TD Selic vs Poupança

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

Tributação (IR e IOF)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CDB

Recomendação

• É coberto pelo FGC

• Indicado para investidores que desejam diversificação, priorizam segurança e

possivelmente liquidez diária

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

LCI e LCA

• As LCIs (Letra de Crédito Imobiliário) e LCAs (Letra de Crédito do Agronegócio)

são títulos de renda fixa, emitidos por instituições financeiras, com objetivo de

financiar o setor imobiliário e agrícola, respectivamente.

• Do ponto de vista do investidor, não faz diferença escolher uma LCA ou uma LCI.

Opte pelo papel que oferecer a melhor taxa dentro das características que você

procura

• Os ativos podem ter rentabilidade pré ou pós fixada.

• Possuem garantia do FGC, caracterizando um investimento de baixo risco.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

• Há a isenção de Imposto de Renda para Pessoa Física, o que “garante”

rentabilidade superior à da maioria das aplicações em renda fixa

• A liquidez é reduzida, portanto a indicação é para que o resgate seja feito apenas na

data do vencimento. Caso antecipado, é cobrado uma “multa” pela saída antecipada.

• Em geral, as aplicações mínimas partem de R$5 mil.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

• Em geral, possuem prazo mínimo de 3 meses e máximo de 3 anos.

• Geralmente têm a rentabilidade atrelada a um percentual do CDI, mas também

podem ser prefixadas ou atreladas a um índice de inflação.

• Costumam figurar entre os títulos de renda fixa de baixo risco mais rentáveis do

mercado

• Em muitas instituições financeiras, o custo para aplicações é zero.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

Quanto

Quanto rende Quanto

rende a

Emissor Ativo Vencimento Taxa Mínimo ao ano com o rende a

mais que a

CDI a 8,0%? poupança?

poupança?

Banco A LCI 1 ano 93% do CDI R$ 10.000,00 7,35%* 5,56% 32,2%

Banco B LCI 2 anos 96% do CDI R$ 10.000,00 7,58%* 5,56% 36,3%

Banco C LCA 3 anos 98% do CDI R$ 10.000,00 7,74%* 5,56% 39,2%

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

LCI/LCA x CDB

35.00%

30.00%

29.77% ISENÇÃO DE IR

25.00%

24.95%

20.00%

Axis Title

15.00%

10.00%

5.00%

0.00%

LCI 95% CDB 100% - IR

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

CDB 100% vs Poupança vs TD Selic vs LCI/LCA

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

CDB 100% vs Poupança vs TD Selic vs LCI/LCA (93% CDI)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LCI e LCA

Características

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRI e CRA

CRI e CRA

• O CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis

Agrícolas) são títulos de renda fixa, emitidos por instituições securitizadoras, com

objetivo de financiar o setor imobiliário e agrícola, respectivamente. Termo

“securitizar” vem de “securities” e significa transformar um crédito ou uma promessa

de pagamento em um ativo negociado no mercado de capitais

• Existem vários meios de remuneração nesse investimento. O mais comum é atrelado

à inflação (IPCA) somado ao pagamento de uma taxa prefixada, vinculada ao DI ou

apenas prefixada.

• Em geral, o pagamento de juros é feito de maneira periódica (semestral ou anual)

com pagamento do principal (investimento inicial) mais o último cupom de juros na

data de vencimento.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRI e CRA

• Não possuem a garantia do FGC.

É recomendado que o investidor avalie a razão da emissão dos ativos para conhecer os

riscos da aplicação.

• Há a isenção de Imposto de Renda para pessoas físicas.

• Em geral, há a previsão do fluxo de caixa das remunerações e amortizações do ativo

aos investidores

• Regime fiduciário garante segregação do risco do emissor, ou seja, caso a

securitizadora tenha dificuldades financeiras, o fluxo de pagamento para os

investidores não será afetado, uma vez que os recebíveis estão segregados do

patrimônio da companhia emissora.

• É um produto de diversificação para um investidor com objetivo de médio/longo prazo

e agressivo.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRI e CRA

Desvantagens:

• Não possui garantia do FGC;

• Liquidez reduzida. A recomendação para o resgate apenas na data de vencimento do

ativo.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRI e CRA

Prospecto de um CRI:

• Securitizadora ou Emissora : RB Capital Cia de Securitização

• Coordenador Líder: Banco Itaú BBA S.A.

• Valor total da emissão: R$550 milhões, na Data de Emissão dos

CRI, sendo que o valor total de emissão dos CRI DI, dos CRI

IPCA Curta e dos CRI IPCA Longa será definido no Procedimento

de Bookbuilding.

• Cedente dos Créditos Imobiliários: BR Properties

• Valor Nominal Unitário dos CRI: O Valor Nominal Unitário dos CRI

é de R$1.000,00, na Data de Emissão dos CRI.

• Data de Emissão dos CRI: 28 de março de 2017;

• A data de vencimento dos CRI DI será 17 de março de 2021. A

data de vencimento dos CRI IPCA Curta será 19 de março de

2024 e a data de vencimento dos CRI IPCA Longa será 19 de

março de 2030;

• Remuneração dos CRI’s: O percentual máximo de (I) 0,90% para

os CRI DI; (II) 1,20 para os CRI IPCA curto; (III) 1,75% para os

CRI IPCA longo;

• Valor do Imóvel: R$1.098.900.000,00 (um bilhão, noventa e oito

milhões e novecentos mil reais)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRI e CRA

Exemplos:

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRI e CRA

Exemplos:

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures

Debêntures

Principais Características

• São títulos de dívida, em geral de médio e longo prazos, que confere a seu detentor

um direito de crédito contra a companhia emissora, que pode ser de capital aberto ou

fechado.

• Quem investe em debêntures se torna credor dessas companhias.

• Todas as características desse investimento, como prazo, remuneração etc., são

definidas na escritura de emissão e podem ser ou não conversíveis em ações da

própria cia emissora.

• Emissão primária e secundária

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures

Principais Características

• O valor inicial varia de uma oferta para outra.

a) Aplicação mínima: a partir de R$ 1.000. No entanto, pode ser de R$ 100 mil, R$

300 mil ou até mais.

b) Definido na data de emissão, o valor nominal das debêntures é atualizado ao

longo da existência do título, chamado PU (Preço Unitário).

• Podem ser pré, pós fixadas ou estar atrelada a indicadores de inflação, cabendo

exclusivamente a decisão da empresa no momento da emissão.

• Neste ativo, é comum serem realizados pagamentos periódicos, amortizações, ou

seja, podem ocorrer pagamentos semestrais de juros ao investidor, por exemplo.

• Podem ser restritas a investidores qualificados, a depender da emissão.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures

Vantagens

• Por ser negociada no mercado secundário, o ativo possui uma liquidez razoável e

portanto há a possibilidade de resgate diário;

• As debêntures de infraestrutura possuem isenção de Imposto de Renda sobre os

ganhos para pessoas físicas.

Desvantagens

• Não possuem garantia do FGC;

• Por ser emissão de empresas, podem ter risco superior aos demais ativos de renda

fixa.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures

Riscos

• Os riscos e as garantias estão de acordo com a emissão do ativo mas podem ser

modificados ao longo do período – Consultar nos fatores de risco do prospecto de

cada emissão.

Prazo

• A depender da emissão de cada.

Custos

• Taxa de intermediação: em geral no ato da compra.

• Em geral, não há cobrança de taxa de custódia (Debêntures Cetip)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Principais características

• As debêntures incentivadas - Infraestrutura - são muito parecidas com as

debêntures comuns, mas contam com uma grande vantagem: a isenção de IR para

pessoas físicas

• Por lei, podem ser emitidas para financiar obras de logística, transporte, mobilidade

urbana, energia, telecomunicações e saneamento

• Quase sempre pagam uma taxa real (IPCA + juros). Raramente é TR + juros

• Aplicação mínima, em geral, a partir de R$ 1.000

• Assim como o investidor precisa encontrar a taxa líquida de remuneração de um

CDB para compará-lo a uma LCI, por exemplo, o investidor também precisa

descontar o IR de uma debênture comum ou de Tesouro IPCA para compará-los a

uma debênture incentivada

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Riscos

• Risco de crédito: se a empresa quebrar, você perderá parte de seu capital

a) Avalie o rating e a capacidade de pagamento da empresa;

b) Verifique as garantias reais das debêntures caso a empresa não pague sua

dívida;

c) Debêntures de prazos mais curtos oferecem menos risco;

d) Diversifique sua carteira de debêntures

• Risco de mercado: se o juro real subir, o título perde valor, e vice-versa.

• Não contam com o “seguro” do FGC. Logo, só são interessantes se pagarem um

prêmio sobre investimentos com proteção do FGC.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Exemplos

Emissor Ativo Vencimento Ticker Taxa Rating Agência

Concessionária Auto Debênture

15/12/2024 CART12 IPCA + 8,75% A1 Moody's

Raposo Tavares S.A. normal

Odebrecht Transport Deb.

15/10/2025 ODTR11 IPCA + 9,12% A+ Fitch

Participações Incentivada

Concessionária Deb.

Rodovias do Tietê Incentivada 15/06/2028 RDTV11 IPCA + 7,92% Aa2 Moody´s

S.A.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Exemplos

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Como negociar

• Emissão primária: é o processo de colocação, junto ao público, de um certo

número de títulos e valores mobiliários para venda. Envolve desde o levantamento

das intenções do mercado em relação aos valores mobiliários ofertados até a efetiva

colocação junto ao público, incluindo a divulgação de informações, entre outras

etapas.

• Mercado Secundário: há a negociação dos ativos no mercado após a emissão.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Exemplos de negociação

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Debêntures Incentivadas

Onde encontrar informações completas

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Garantias das

Debêntures

DEBÊNTURES - GARANTIAS

Debêntures – títulos de renda fixa de emissão privada

Mais antiga e tradicional forma de captar recursos

Emissão somente por S/A (capital aberto ou fechado)

Prazo mínimo superior a 1 ano

Podem ser (tipo):

Simples – não conversíveis

Conversíveis em ações – da própria Cia. emissora

Permutáveis – por ações de outras empresas ou outros bens/títulos

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

DEBÊNTURES - GARANTIAS

Garantias (espécie):

Quirografária: sem garantias

Subordinadas: sem garantias / preferência sobre acionistas

Garantia flutuante: privilégio geral sobre o patrimônio

(não impede a livre negociação dos ativos)

Garantia real – Hipoteca, penhor ou anticrese de imóveis

Pode haver garantias adicionais (covenants)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CRÉDITO

PRIORIDADE DE CRÉDITOS (FALÊNCIA)

1. Dívidas trabalhistas (até 150 salários mínimos)

2. Dívidas com garantias reais (até o limite do valor do bem)

3. Dívidas tributárias (exceto multas tributárias)

4. Dívidas quirografárias (não subordinadas)

5. Multas contratuais e multas tributárias

6. Dívidas subordinadas (sócios/adm. s/ vínculo emprego)

7. Acionistas

CRÉDITOS NÃO SUJEITOS À RECUPERAÇÃO JUDICIAL OU FALÊNCIA

1. Propriedade fiduciária

2. Alienação fiduciária

3. Cessão fiduciária

Covenants podem limitá-los ou proibi-los.

4. Arrendamento mercantil

5. Adiantamento de contrato de câmbio

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Fonte: material publicitário Debêntures CTEEP

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

DEBÊNTURES - GARANTIAS

Covenants:

Cláusulas com obrigações de fazer ou não fazer

(covenants positivos ou negativos)

+ fornecimento de informações; apresentação ou manutenção de índices financeiros;

comprometimento em manter a atividade fim; manutenção de propriedades; manutenção

de apólices de seguros etc.

- Limitação do grau de endividamento; limitação das operações de leasing; restrição

para venda de ativos; restrição para oferta de garantias; limitação de distribuição de

dividendos etc.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Covenants

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Letras de Câmbio

LETRAS DE CÂMBIO

• A LC (Letra de Câmbio), apesar de não possuir relação com o investimento em

moedas, é utilizada pela instituição financeira como forma de captação de recursos

financeiros para emprestar à pessoas física ou jurídica que firmou algum contrato

de financiamento. São geradas por instituições financeiras que trabalham, em geral,

com crédito consignado ou pessoal.

• O termo câmbio vem da forma de cobrança destes créditos que podem ser via ação

cambial.

• A rentabilidade deste tipo de investimento costuma ser mais expressiva que os

demais ativos de renda fixa.

• Geralmente têm a rentabilidade atrelada a um percentual do CDI, mas também

podem ser prefixadas ou atreladas a um índice de inflação.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LETRAS DE CÂMBIO

Exemplos

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LETRAS DE CÂMBIO

Tributação

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Letras Financeiras

LETRAS FINANCEIRAS

• São títulos emitidos por instituições financeiras, que consistem em promessa de

pagamento.

• Podem ser emitidas por bancos múltiplos, bancos comerciais, bancos de

investimento, sociedades de crédito, financiamento e investimento, caixas

econômicas, companhias hipotecárias ou sociedades de crédito imobiliário.

• A remuneração pode ser por meio de taxas de juros prefixadas, combinadas ou não

com taxas flutuantes ou índices de preço.

• Podem ser recompradas pelas instituições financeiras emissoras em montante que

não ultrapasse 5% do total emitido.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

LETRAS FINANCEIRAS

• Devem ter valor nominal unitário igual ou superior a R$300 mil e o pagamento

dos rendimentos são em intervalos de, no mínimo, 180 dias.

• São negociadas em bolsa e portanto podem ser resgatáveis no mercado

secundário.

• O investimento em letras financeiras originadas de ofertas públicas realizadas com

esforços restritos, pela regras de mercado, está acessível somente a investidores

qualificados.

• Não há garantia do FGC.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Poupança

POUPANÇA

• Uma das aplicações financeiras mais tradicionais do mercado.

• De acordo com a legislação atual, a remuneração dos depósitos de poupança é

composta de duas parcelas: (I) a remuneração básica, dada pela Taxa Referencial -

TR, e (II) a remuneração adicional, correspondente a:

a) 0,5% ao mês, enquanto a taxa Selic estiver superior a 8,5%;

b) 70% da taxa Selic ao ano, mensalizada, vigente na data de início do período de

rendimento, enquanto os juros estiverem igual ou inferior a 8,5%.

• A data de aniversário da conta de depósito de poupança é o dia do mês de sua

abertura. Considera-se a data de aniversário das contas abertas nos dias 29, 30 e

31 como o dia 1° do mês seguinte.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

POUPANÇA

Vantagens:

• Liquidez diária

• Facilidade na aplicação

• É garantido pelo FGC.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

POUPANÇA

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

POUPANÇA

Risco existe em qualquer negócio. Qualquer aplicação financeira também.

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

DPGE

DPGE

DPGE – Depósito a Prazo com Garantia Especial

Criado em 2009 para auxiliar captação de instituições financeiras

DPGE II (2012) conta com cobertura do FGC

Prazo entre 06 e 36 meses (não permite resgates)

Acessível a PF ou PJ

Cobertura do FGC até R$ 20 milhões (e pagamento em 3 du)

Tributação: IR renda fixa

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CCB e CCCB

CCB

CCB – Cédula de Crédito Bancário

Emitida por PF ou PJ

Instituição bancária é sempre a contraparte (na prática emissor é o banco)

Título executivo

Muito usado pelos bancos

Pode ser transferida e negociada

Fundos são grandes compradores desses títulos, especialmente fundos de pensão

e seguradoras

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

CCCB

CCCB – Certificado de Cédula de Crédito Bancário

Emitida por IF emissoras de CCB

CCCB tem lastro nas CCB emitidas e custodiadas pelo emissor

Pode ser negociada no mercado nacional ou internacional, com pessoas ou

instituições integrantes do SFN ou não.

Emissor responde por origem e autenticidade das CCB

Emissor promove a cobranças das CCB.

Emissor não pode ser coobrigado

Os valores recebidos não podem ser alcançados por credores do emissor

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Letra Hipotecária

LH

Letra Hipotecária

Criada pela Lei 7.664/88

Título de crédito nominativo, endossável,

lastreado em créditos imobiliários concedidos por meio do SFH (Sistema Financeiro

de Habitação) garantidos por hipoteca.

Prazo mínimo de 6 meses / não há prazo máximo

Isenta de IR para pessoas físicas

Garantida pelo FGC

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Operações

Compromissadas

OPERAÇÕES COMPROMISSADAS

Venda de títulos de renda fixa com compromisso de recompra

Compra de títulos de renda fixa com compromisso de revenda

Permitida para títulos públicos e privados

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

OPERAÇÕES COMPROMISSADAS

A recompra / revenda pode ser:

No dia do vencimento

Até o dia do vencimento

No dia seguinte (operação over)

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

OPERAÇÕES COMPROMISSADAS

A maioria das operações acontece entre bancos / bancos com

banco central e vencimento em um dia (over)

Bancos podem emitir compromissadas tendo pessoa física / jurídica

(não financeira) como contraparte

Não contam com cobertura do FGC

Tributação de renda fixa (IOF + IR conforme prazo)

Podem ser uma boa alternativa para reservas de liquidez

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Nota Promissória

NOTA PROMISSÓRIA

Notas Promissórias

Código Comercial 1850/Decreto Lei 2.044 de 1908/Decreto 57.663/1966

ICVM 566/2015 – Oferta pública de NP

Pode ser emitida por empresas de qualquer forma jurídica

Normalmente visa capitalização de curto prazo como empréstimos ponte ou capital de giro

Prazo máximo 1 ano

Exceto se:

Distribuição com esforços restritos (ICVM 476)

Conte com agente fiduciário

Também chamada de nota comercial ou commercial paper

Profs. Roberto Indech

e Arthur Moraes CRÉDITO PRIVADO

Você também pode gostar

- DECLARAÇÃO - Cleiton Rocha SilvaDocumento1 páginaDECLARAÇÃO - Cleiton Rocha SilvaCleitonRochaAinda não há avaliações

- Só Quero Ver Você - Laura SouguellisDocumento5 páginasSó Quero Ver Você - Laura SouguellisCleitonRochaAinda não há avaliações

- Apostila - Credito PrivadoDocumento28 páginasApostila - Credito PrivadoCleitonRochaAinda não há avaliações

- Excel Avancado 1-1 PDFDocumento350 páginasExcel Avancado 1-1 PDFCleitonRochaAinda não há avaliações

- Matrizes e Sistemas LinearesDocumento26 páginasMatrizes e Sistemas LinearesCleitonRochaAinda não há avaliações

- O Anjo Mais Velho PDFDocumento2 páginasO Anjo Mais Velho PDFCleitonRochaAinda não há avaliações

- Função QuadráticaDocumento28 páginasFunção QuadráticaCleitonRochaAinda não há avaliações

- Contrato de CasamentoDocumento1 páginaContrato de CasamentoCleitonRocha0% (1)

- Desenvolvendo Uma Vida de OraçãoDocumento15 páginasDesenvolvendo Uma Vida de OraçãoCleitonRocha100% (1)

- Cantor Cristao 325 NaufragioDocumento1 páginaCantor Cristao 325 NaufragioCleitonRochaAinda não há avaliações

- Slides Aula 08 Macro I - 18novDocumento13 páginasSlides Aula 08 Macro I - 18novVanessa AndréAinda não há avaliações

- AD2 - Mat Fin ADM - 2020-2 GABARITODocumento1 páginaAD2 - Mat Fin ADM - 2020-2 GABARITORobredo Freitas da Silva100% (1)

- Prova Objetiva 395 Engenheiro CivilDocumento14 páginasProva Objetiva 395 Engenheiro CivilmateusripolAinda não há avaliações

- ProvaDocumento15 páginasProvaNaah CamargoAinda não há avaliações

- Exercícios Juros Compostos Lista 1Documento1 páginaExercícios Juros Compostos Lista 1Jefferson Ribeiro0% (1)

- EAC 0466 - Aula 06 - Curvas de MercadoDocumento26 páginasEAC 0466 - Aula 06 - Curvas de MercadoTarcísio RodriguesAinda não há avaliações

- Semana 1.3 Leitura 3 Modulo 1. Unidad 3Documento34 páginasSemana 1.3 Leitura 3 Modulo 1. Unidad 3saladeuris123Ainda não há avaliações

- Caderno de Questoes e Exercicios - 2006 - 07Documento110 páginasCaderno de Questoes e Exercicios - 2006 - 07Eduin CadeteAinda não há avaliações

- Lista 07 - Sistemas de AmortizacaoDocumento3 páginasLista 07 - Sistemas de AmortizacaoDaniel de SouzaAinda não há avaliações

- EndividamentoDocumento8 páginasEndividamentoManoela AlcantaraAinda não há avaliações

- Cartilha Habite Seguro V1Documento14 páginasCartilha Habite Seguro V1Josemildo Pereira0% (1)

- PIM II - Itaú UnibancoDocumento23 páginasPIM II - Itaú UnibancoJose Eduardo Cosentino de OliveiraAinda não há avaliações

- ESSE JULGAMENTO PODE DEIXAR APOSENTADOS RICOS (REVISÃO DE BENEFÍCIO) - YouTubeDocumento1 páginaESSE JULGAMENTO PODE DEIXAR APOSENTADOS RICOS (REVISÃO DE BENEFÍCIO) - YouTubebraddy38Ainda não há avaliações

- Mapa Mental LauraDocumento2 páginasMapa Mental LauraManuel Baptista ManuelAinda não há avaliações

- Gabarito MatfinaceiraDocumento7 páginasGabarito MatfinaceiraWendell RochaAinda não há avaliações

- Teste de Avaliação 3 (Editável)Documento18 páginasTeste de Avaliação 3 (Editável)andregafanhaAinda não há avaliações

- DinheiroDireitos 145Documento52 páginasDinheiroDireitos 145cvaugaAinda não há avaliações

- 4 - Simulado Oficia AncordDocumento19 páginas4 - Simulado Oficia AncordJunior CastroAinda não há avaliações

- Amortização CompostaDocumento5 páginasAmortização CompostaPriscilla AlvesAinda não há avaliações

- Módulo - ENEM Por Assunto - Matemática COM CAPADocumento132 páginasMódulo - ENEM Por Assunto - Matemática COM CAPADanilo Tourinho100% (1)

- Juros SimplesDocumento1 páginaJuros SimplesSil SouzaAinda não há avaliações

- Parecer Téc. Financeiro - Pericia ExtrajudicialDocumento45 páginasParecer Téc. Financeiro - Pericia ExtrajudicialWerbiton Marinho BitomAinda não há avaliações

- Juros Simples ExercíciosDocumento6 páginasJuros Simples ExercíciosLuiza Duque0% (1)

- Cabala e DinheiroDocumento14 páginasCabala e Dinheiroolaolaolaola123Ainda não há avaliações

- Dividas P 113904Documento14 páginasDividas P 113904Graca SoyAinda não há avaliações

- Aula Pratica Gestao BancariaDocumento1 páginaAula Pratica Gestao Bancariaguidodasilva100% (1)

- Lista de Exercícios 1Documento5 páginasLista de Exercícios 1rafaelspenAinda não há avaliações

- PlanoDeAula 5Documento3 páginasPlanoDeAula 5Info FreimamAinda não há avaliações

- Politicas Economicas PDFDocumento12 páginasPoliticas Economicas PDFAline NunesAinda não há avaliações

- Aula Emergencial-2 - 9 Ano MatDocumento1 páginaAula Emergencial-2 - 9 Ano MatValquiria PalhanoAinda não há avaliações