Escolar Documentos

Profissional Documentos

Cultura Documentos

1 Sistema Geral Tributario - PT - Dez11

Enviado por

Lucrecio UassedaDescrição original:

Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

1 Sistema Geral Tributario - PT - Dez11

Enviado por

Lucrecio UassedaDireitos autorais:

Formatos disponíveis

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

NDICE

1. 2. 3. 4.

INTRODUO ........................................................................................................ 4 GLOSSRIO........................................................................................................... 5 CALENDRIO DE OBRIGAES PERIDICAS DO CONTRIBUINTE ............... 7 O SISTEMA TRIBUTRIO NACIONAL ............................................................... 10

4.1. Noes Introdutrias ............................................................................................................. 10 4.2. Princpios e Conceitos Gerais que Informam o Sistema Tributrio Vigente ......................... 12 4.3. Evoluo Recente do Sistema e Quadro dos Impostos Actualmente em Vigor ................... 18

5.

OS IMPOSTOS DO SISTEMA TRIBUTRIO....................................................... 21

5.1. Principais Impostos do Estado .............................................................................................. 21 5.1.1. Imposto sobre os Rendimentos das Pessoas Colectivas (IRPC) 21 5.1.2. Imposto sobre os Rendimentos das Pessoas Singulares (IRPS) 23 5.1.3. Imposto Simplificado para Pequenos Contribuintes (ISPC) 24 5.1.4. Imposto sobre o Valor Acrescentado (IVA) 24 5.1.5. Outros Impostos sobre a Despesa 27 5.1.5.1 Imposto sobre Consumos Especficos 27 5.1.5.2 Direitos Aduaneiros 28 5.1.5.3 Taxa sobre os Combustveis 28 5.1.6. Impostos sobre a Transmisso da Propriedade 29 5.1.6.1 Imposto sobre as Sucesses e Doaes 29 5.1.6.2 Sisa 30 5.2. Outros Impostos do Estado ................................................................................................... 31 5.2.1. Imposto sobre Veculos 31 5.2.2. Imposto do Selo 32 5.2.3. Imposto de Reconstruo Nacional 33 5.3. Sistema Tributrio Autrquico ............................................................................................... 34 5.3.1. Imposto Pessoal Autrquico 34 5.3.2. Imposto Predial Autrquico 34 5.3.3. Taxa por Actividade Econmica 35 5.3.4. Imposto Autrquico sobre Veculos 36 5.3.5. Imposto Autrquico da Sisa (Sisa Autrquica) 36 5.3.6. Contribuio de Melhorias 36 5.3.7. Outros Tributos Municipais 37 5.3.7.1 Taxas por Licenas Concedidas: 37 5.3.7.2 Tarifas e Taxas pela Prestao de Servios: 38 5.4. Regimes Tributrios Especiais.............................................................................................. 38

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 n

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

5.4.1. Imposto Especial sobre o Jogo 5.4.2. Impostos especficos da actividade mineira 5.4.2.1 Imposto sobre a Produo Mineira 5.4.2.2 Imposto sobre a Superfcie 5.4.2.3 Imposto especfico da actividade petrolfera 5.4.3. Zonas Francas Industriais (ZFI) e Zonas Econmicas Especiais (ZEE)

39 39 40 40 41 41

6. 7. 8. 9. 10. 11.

A CONTABILIDADE E O SISTEMA FISCAL....................................................... 44 GARANTIAS GERAIS E MEIOS DE DEFESA DO CONTRIBUINTE .................. 49 PAGAMENTO DE DVIDAS TRIBUTRIAS A PRESTAES........................... 53 COMPENSAO DAS DVIDAS TRIBUTRIAS ................................................ 54 ORGANIZAO DOS SERVIOS DA ADMINISTRAO TRIBUTRIA .......... 56 LISTA DA LEGISLAO TRIBUTRIA RELEVANTE ....................................... 59

11.1. Enquadramento Geral ......................................................................................................... 59 11.2. IRPC Imposto sobre o Rendimento das Pessoas Colectivas .......................................... 60 11.3. IRPS Imposto sobre o Rendimento das Pessoas Singulares .......................................... 61 11.4. ISPC Imposto Simplificado para Pequenos Contribuintes ............................................... 61 11.5. IVA Imposto sobre o Valor Acrescentado: ....................................................................... 61 11.6. ICE Imposto sobre Consumos Especficos ...................................................................... 62 11.7. Direitos Aduaneiros ............................................................................................................. 63 11.8. Imposto sobre os combustveis........................................................................................... 63 11.9. Outros Impostos do Estado................................................................................................. 63 11.10. Sistema Tributrio Autrquico ........................................................................................... 64 11.11. Incentivos Fiscais, Investimento e Regimes Especiais..................................................... 64

12.

BIBLIOGRAFIA .................................................................................................... 66

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 n

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

1.

INTRODUO

A presente publicao tem como objectivo fornecer uma breve introduo do sistema tributrio, em vigor no Pas, incluindo: Calendrio das principais obrigaes do contribuinte; Noes introdutrias que facilitem a compreenso dos conceitos que informam qualquer sistema tributrio; Enumerao dos grandes princpios e conceitos em que se alicera o actual sistema tributrio; Enumerao dos impostos e outros tributos que o integram e bem assim uma breve referncia respectiva evoluo recente; Descrio do contedo e funcionamento de cada um dos tributos do sistema; Abordagem de algumas matrias seleccionadas, designadamente: a contabilidade e o sistema fiscal; as garantias gerais e os meios de defesa do contribuinte; a organizao dos servios da administrao tributria. O presente manual uma verso actualizada Verso V02 contendo as alteraes decorrentes da introduo de nova legislao com impacto nos impostos integrados no Sistema Tributrio Nacional e no Sistema Tributrio Autrquico. Porque o conjunto das matrias abordadas de natureza especialmente complexa e dada a relativa brevidade desta publicao, a respectiva utilizao no deve ser entendida em caso algum como dispensando a consulta dos textos legais relevantes e/ou a obteno de parecer profissional nos casos concretos que o motivem, tendo em conta a crescente complexidade das relaes econmicas que se submetem a qualquer sistema tributrio. Nossos agradecimentos so devidos no s USAID que patrocinou a atualizao desta edio, mas para GIZ - Cooperao Tcnica Alem para o seu apoio no desenvolvimento do sub-srie do Quadro Legal para Impostos.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 4

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

2.

GLOSSRIO

Acrnimos: ATM Autoridade Tributria de Moambique, criada pela Lei n 1/2006, de 22 de Maro DAF . Direco de rea Fiscal DGA Direco Geral de Alfandegas, uma das unidades orgnicas que integram a ATM, com jurisdio em todo o espao aduaneiro do Pas DGI Direco Geral de Impostos, unidade orgnica da ATM ICE Imposto sobre Consumos Especficos IRPC Imposto sobre o Rendimento das Pessoas Colectivas IRPS Imposto sobre o Rendimento das Pessoas Singulares INSS Instituto Nacional de Segurana Nacional IVA Imposto sobre o Valor Acrescentado NUIT designa abreviadamente o Nmero de Identificao Tributria, atribudo nos termos do Regulamento aprovado pelo Decreto n 52/2003, de 24 de Dezembro ZFI Zona Franca Industrial definida pela Lei n. 3/93, de 24 de Junho (Lei do Investimento) Definies: Actividade Econmica engloba qualquer actividade de produo, comrcio, ou prestao de servios, incluindo as actividades extractivas, agrcolas, silvcolas, pecurias e de pesca. rea Fiscal designa cada uma das circunscries territoriais em que se encontra dividido o Pas para efeitos de cobrana de impostos e cadastro dos contribuintes. Direco de rea Fiscal designa a entidade a quem esto conferidas as tarefas de cobrana de impostos e cadastro dos contribuintes no territrio da respectiva rea fiscal (vulgarmente tambm conhecidas por reparties de Finanas). Direco da rea Fiscal Competente ou Recebedoria da Fazenda Competente ou Servios Tributrios Competentes Direco do Ministrio das Finanas localizada na rea onde o contribuinte tiver a sua sede, estabelecimento principal ou, na falta deste, a do domiclio. Isenes Objectivas so isenes que se aplicam sobre determinados produtos finais (nacionais ou importados) independentemente do sujeito passivo. Isenes no Objectivas so isenes que se aplicam ao passivo, independentemente dos seus produtos finais (nacionais ou importados). Representante Fiscal a pessoa designada legalmente para representar um contribuinte no residente.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 5

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Sisa designa o imposto do mesmo nome, incidente sobre a transmisso de imveis a ttulo oneroso. Territrio Nacional abrange toda a superfcie terrestre, a zona martima e o espao areo delimitados pelas fronteiras nacionais. Tributo designa genericamente uma receita do Estado de natureza fiscal, compreendendo designadamente os impostos, os direitos aduaneiros, as taxas e licenas, com excluso das receitas patrimoniais. Zona Rural toda a zona pertencente ao campo ou que se situa fora das zonas autarcizadas 1

Alnea r) do n.1 do art. 1 do Regulamento do Licenciamento da Actividade Comercial, aprovado pelo Decreto n. 49/2004, de 17 de Dezembro

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 6

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

3.

CALENDRIO DE OBRIGAES PERIDICAS DO CONTRIBUINTE

Relativamente aos principais impostos IVA, IRPS, IRPC, ICE o seguinte o calendrio de obrigaes relevantes do contribuinte, incluindo as contribuies obrigatrias para o sistema de segurana social (INSS): Obrigaes de periodicidade mensal: Dia 10 Obrigaes Termo do prazo de entrega da contribuio para a segurana social Entrega das quantias retidas na fonte, a ttulo de IRPC e IRPS no ms anterior IRPC M/39, IRPS M/19 Legislao Aplicvel Instrues do INSS Art. 29 do Regulamento do IRPS e Art. 45 do Regulamento do IRPC Art. 32 do Cdigo do IVA,

20

ltimo dia til

Entrega da declarao peridica Modelo A relativa s vendas processadas no ms anterior, conjuntamente com a entrega do montante de IVA que seja devido no mesmo perodo Entrega de declarao, pelas entidades sujeitas a ICE, relativa a bens produzidos no Pas fora de armazm de regime aduaneiro, conjuntamente com a entrega do imposto liquidado

N 3 do Art. 10 do Cdigo do ICE

Obrigaes de periodicidade anual:

Ms

Obrigaes Entrega aos titulares do respectivo rendimento, de documento comprovativo a processar, at ao dia 20, pelas entidades devedoras de quaisquer rendimentos sujeitos a reteno na fonte de IRPS ou IRPC

Legislao Aplicvel Alnea b) do N 1 do Art. 44 do Regulamento do IRPS

Janeiro

Maro

Termo do prazo de entrega DAF (Janeiro a Maro), a efectuar pelas entidades que no ano anterior hajam efectuado o pagamento de quaisquer rendimentos sujeitos a reteno na fonte de IRPS ou IRPC, da declarao M20H Termo do prazo de entrega de declarao comprovativa dos rendimentos e das retenes na fonte efectuadas por entidades devedoras de

Alnea c) do N 1 do Art. 44 do Regulamento do IRPS

N 6 do Art. 44 do RIRPS

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 7

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

rendimentos a sujeitos passivos no residentes (M20I) Termo do prazo de entrega de declarao comprovativa dos rendimentos sujeitos taxa liberatria, cujos titulares beneficiam de iseno, dispensa de reteno ou reduo de taxa Maro Termo do prazo de entrega da Declarao de Rendimentos (anual) M/10 e M/10V (Janeiro a Maro), no caso de contribuintes que no ano anterior hajam auferido apenas rendimentos da primeira categoria (trabalho dependente) Termo do prazo de entrega da declarao anual M/10 e M/10 V1 (Janeiro a Maro), no caso de contribuintes que no ano anterior hajam auferido rendimentos que no sejam exclusivamente resultantes de trabalho dependente Efectivao da 1 prestao do pagamento por conta IRPC M/39 Entrega at ao ltimo dia do ms, da declarao peridica de rendimentos M/22 a processar anualmente Conjuntamente com a apresentao da declarao peridica de rendimentos M/22, pagamento da diferena que existir entre o IRPC total nela calculado e as importncias entregues por conta. Havendo lugar a pagamento juntar Guia de Pagamento M/39 Termo do prazo normal (dia 31) de pagamento das importncias em dvida do IRPS relativo aos rendimentos da 1 categoria do ano anterior - IRPS M/19 Efectivao da 1 prestao do pagamento especial por conta IRPC M/39 Entrega at ao ltimo dia til do ms, da Declarao Anual de Informao Contabilstica e Fiscal M/20 e respectivos anexos Termo do prazo (30 do ms) de pagamento das importncias em dvida do IRPS relativo aos rendimentos das 2, 3, 4 e 5 categorias do ano anterior - IRPS M/19 Efectivao da 2 prestao do pagamento por conta IRPC M/39 Efectivao da 2 prestao do pagamento especial por conta IRPC M/39 Termo do prazo de pagamento do IRPS, liquidado nos

Alnea a) do Art. 45 do RIRPS

Art.10 do Regulamento do IRPS

Abril

Art.10 e Art. 13 do Regulamento do IRPS Art. 27 do Regulamento do IRPC Art. 39 do Regulamento do IRPC Art. 27 do Regulamento do IRPC N. 1 do Art. 28 do Regulamento do IRPS Art. 71 do Cdigo do IRPC Art. 40 do Regulamento do IRPC Alnea a) do N 1 do Art. 28 do Regulamento do IRPS Art. 70 do Cdigo do IRPC Art. 71 do Cdigo do IRPC Alnea d) do N. 1 do

Maio

Junho

Julho

Agosto

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 8

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

termos da alnea d) do n 1 do art 20 do Regulamento do IRPS ((falta de apresentao de declarao dentro do prazo legal), acrescido dos juros compensatrios que sejam devidos Setembro Efectivao da 3 e ltima prestao do pagamento por conta IRPC M/39

Art. 28 do Regulamento do IRPS Art. 70 do Cdigo do IRPC

Nota: Sempre que a data no seja referida, entende-se que o prazo corresponde ao ltimo dia til do ms

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 9

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

4.

O SISTEMA TRIBUTRIO NACIONAL

4.1.Noes Introdutrias Para a realizao dos fins que se prope, e que se traduzem na realizao de despesas orientadas fundamentalmente satisfao de necessidades pblicas (necessidades colectivas da sociedade organizada politicamente), o Estado necessita de obter receitas. Tais receitas provm prioritariamente da cobrana de tributos (prestaes compulsivas, pecunirias ou em espcie) que podem revestir a natureza de impostos ou de taxas, ou da venda e explorao de bens do patrimnio pblico (receitas patrimoniais). Impostos e taxas so definidos como se segue: O imposto (Ex: IRPS, IRPC e IVA) define-se como uma prestao pecuniria compulsiva de carcter unilateral, cujo objectivo gerar recursos orientados prioritariamente para o financiamento da prestao de servios que visem a satisfao de necessidades pblicas; As taxas, por sua vez, definem-se como prestaes pecunirias compulsivas que: correspondem obrigao que o Estado assume de prestar determinados servios especficos virados satisfao de necessidades pblicas ou semi-pblicas, ou alternativamente coloc-los disposio da populao (Ex: taxas de aterragem, taxa de lixo, taxa de rdio); ou, surgem como contrapartida de uma actividade especfica da administrao em resposta a uma solicitao explcita do contribuinte (licenas de caa, licena de explorao de minas, licena de corte de florestas). No primeiro caso, tm-se as denominadas taxas de servios, em que a actividade da administrao decorre geralmente do exerccio do poder fiscalizador, se denominam de licenas ou taxas de polcia. Ao contrrio do imposto, no conceito de taxa est ausente o carcter unilateral, pois existe, neste caso, uma contraprestao especfica do lado da administrao (s paga a taxa aquele que solicita a prestao do correspondente servio, licena ou outro acto administrativo). Na acepo ainda destas definies, so bens ou servios pblicos aqueles cuja existncia permite colectividade usufruir de um benefcio ou utilidade imediata, no susceptvel de individualizao (requisito indispensvel para que possa haver a divisibilidade dos respectivos custos, e a correspondente imposio de uma taxa), motivo pelo qual no podem ser cobertos por contraprestaes determinadas. So exemplos de servios desta natureza a existncia de uma fora policial, a construo de uma nova estrada, a iluminao pblica nas cidades, etc., os quais se destinam a satisfazer necessidades comuns dos membros da comunidade, sem que se possa contudo (ou no seja prtico ou politicamente aceitvel) determinar em que medida beneficiam individualmente cada um deles. Tais servios so normalmente financiados por recursos arrecadados pelo ente pblico (Estado, Municpio, etc.) na base de critrios diferentes do da contraprestao (ou preo pela utilizao do servio), uma vez que tal contraprestao no determinvel.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 10

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

O critrio geralmente aceite o da repartio dos custos carga tributria segundo a capacidade contributiva dos cidados ou empresas, avaliada pela riqueza possuda ou obtida, consumo e venda de bens, transferncias de propriedade e outras manifestaes factos tributrios que permitam presumir que os contribuintes esto em condies econmicas e financeiras de pagar o que lhes exigido o imposto. Seja qual for a respectiva base de incidncia, o imposto dirige-se sempre, em ltima anlise, a atingir directa ou indirectamente o rendimento do contribuinte, obtido num certo perodo (o exerccio fiscal), ou acumulado na forma de patrimnio ou riqueza. Os impostos so classificados como: Impostos directos, que incidem directamente no rendimento ou na riqueza (IRPC e IRPS e Imposto Especial sobre o Jogo); Impostos Indirectos, que atingem rendimento do consumidor final atravs do respectivo nvel de despesa (IVA). Em funo do tipo de taxas aplicveis, os impostos (em particular os impostos directos) classificam-se ainda em: Proporcionais quando a respectiva taxa permanece fixa, qualquer que seja o montante da matria colectvel ( exemplo o IRPC); Progressivos quando a respectiva taxa tanto mais elevada quanto maior seja o montante da matria colectvel ( exemplo o IRPS); Degressivos quando o imposto essencialmente de taxa proporcional, mas se estabelecem taxas mais suaves aplicveis no patamar inferior da pirmide dos rendimentos colectveis (constituiu exemplo em Moambique o antigo Imposto Profissional); Regressivos quando a respectiva taxa varie em funo inversa do rendimento colectvel (o Imposto Pessoal Autrquico e o Imposto de Reconstruo Nacional, com as suas taxas de quantitativo fixo. Durante muito tempo a doutrina clssica considerou os impostos directos e, em particular, o imposto progressivo, como os mais adequados aplicao e realizao de critrios e objectivos de justia social. E se examinado a esta luz, o actual sistema tributrio moambicano teria de classificar-se como profundamente injusto, pois que cerca de 75% das receitas fiscais totais do Estado provm dos impostos indirectos (IVA, ICE, direitos de importao, etc.), representando o imposto progressivo (IRPS) pouco mais de 10% das mesmas receitas 2 . Esta doutrina vem porm a ser progressivamente questionada desde ainda os anos 80, designadamente luz de critrios de eficcia fiscal, apontando-se a grande ineficincia na aplicao do princpio do imposto progressivo (em particular no que respeita tributao dos rendimentos de capital, pela progressiva sofisticao que os mesmos podem revestir), a crescente mobilidade dos capitais no quadro da globalizao da economia, a debilidade dos servios de administrao tributria face aos nveis de evaso verificados em todos os casos em que no tem aplicabilidade o princpio da reteno na fonte, entre outros factores.

Dados estatsticos de 2006

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 11

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Por outro lado, sublinha-se a maior eficcia de formas de tributao tipo IVA, bem como as virtualidades da tributao selectiva de certo tipo de consumos, indiciadores de determinadas formas de riqueza. De referir ainda que, embora a obteno de recursos financeiros pelo Estado seja a razo de ser do imposto, atravs do mesmo podem ser prosseguidos importantes objectivos extra-fiscais, como por exemplo: Objectivos de redistribuio do rendimento e da riqueza nacional, atravs do imposto progressivo (apesar dos factores negativos que acima apontados); Orientao de consumos, atravs de formas de tributao selectiva tipo ICE; Penalizao e desencorajamento de consumos socialmente nocivos (tributao fortemente gravosa do tabaco e do lcool); Incentivo de determinadas actividades econmicas, sujeitando a taxas efectivas mais favorveis os correspondentes rendimentos, e bem assim a orientao de investimentos para zonas menos desenvolvidas do territrio nacional. Um outro objectivo extra-fiscal tradicionalmente associado aos direitos de importao (que em muito justificava a prpria razo de ser dos mesmos) era a proteco da indstria nacional. As polticas de progressiva liberalizao das trocas comerciais e de desarmamento aduaneiro afectam de forma irreversvel a realizao de tal objectivo. 4.2.Princpios e Conceitos Gerais que Informam o Sistema Tributrio Vigente O artigo 100 da Constituio da Repblica prescreve que os impostos so criados ou alterados por lei, que os fixa segundo critrios de justia social, sendo esta a nica referncia do texto constitucional a esta importante matria. O texto constitucional , a este respeito, complementado pela Lei ordinria, encontrando-se os princpios que regem a organizao e o funcionamento do sistema tributrio nacional e estabelecem as respectivas bases sistematizados em dois diplomas complementares, respectivamente: Lei n 15/2002, de 26 de Junho Lei de Bases do Sistema Tributrio; Lei n 2/2006, de 22 de Maro Lei Geral Tributria. So princpios e conceitos bsicos estabelecidos por estes dois diplomas: Princpios Gerais: A tributao visa a satisfao das necessidades financeiras do Estado e de outras entidades pblicas e promove a justia social, a igualdade de oportunidades e a necessria redistribuio da riqueza e do rendimento; A tributao respeita os princpios da generalidade, da igualdade, da legalidade, da no retroactividade, da justia material e da eficincia e simplicidade do sistema tributrio, no havendo lugar cobrana de impostos que no tenham sido estabelecidos por lei;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 12

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Esto sujeitos ao princpio da legalidade tributria a incidncia, a taxa, os benefcios fiscais, as garantias e obrigaes dos contribuintes e da administrao tributria e o regime de infraces tributrias. Conceito de Tributo: So tributos, para efeitos da Lei tributria, os impostos, as taxas e as contribuies especiais, assim definidos: Os impostos so as prestaes obrigatrias, avaliveis em dinheiro, exigidas por uma entidade pblica para a prossecuo de fins pblicos, sem contraprestao individualizada, e cujo facto tributrio assenta em manifestaes de capacidade contributiva; As taxas designam prestaes avaliveis em dinheiro, exigidas por uma entidade pblica como contrapartida individualizada pela utilizao de um bem do domnio pblico, ou de um servio pblico, ou pela remoo de um limite jurdico actividade dos particulares; As contribuies especiais so as prestaes efectuadas como contrapartida de benefcios ou aumento do valor dos bens do sujeito passivo, que resultem de obras pblicas ou da criao ou ampliao de servios pblicos, ou devidas em razo do especial desgaste de bens pblicos ocasionados pelo exerccio de uma actividade. Princpio da Legalidade Tributria: As bases da poltica de impostos e o sistema fiscal so definidos por Lei, nos termos da Constituio; A Lei de Bases do Sistema Tributrio determina a incidncia, as taxas e os benefcios fiscais dos impostos nacionais, as garantias e as obrigaes do sujeito passivo e da administrao tributria, bem como os procedimentos bsicos de liquidao e cobrana de impostos; A Lei das Finanas Autrquicas determina a incidncia, as taxas e os benefcios fiscais dos impostos autrquicos; O exerccio da justia tributria garantido atravs dos tribunais das jurisdies fiscal e aduaneira para tutela plena e efectiva de todos os direitos ou interesses legalmente protegidos em matria tributria. Actos Ilcitos: O carcter ilcito da obteno de rendimentos, da aquisio, titularidade ou transmisso de bens ou de outro qualquer acto no obsta sua tributao quando tais actos preencham os pressupostos das normas de incidncia aplicveis. Benefcios Fiscais: Os benefcios fiscais so medidas de carcter excepcional e tendencialmente temporrio, que impedem ou reduzem a tributao de manifestaes da capacidade contributiva e prosseguem objectivos extra-fiscais de interesse pblico relevante, nomeadamente de orientao da economia.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 13

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Os benefcios fiscais podem revestir a forma de isenes, redues de taxas, dedues matria colectvel e colecta, amortizaes e reintegraes aceleradas ou qualquer outra forma admitida na Lei, podendo ser atribudos atravs de diplomas especficos, incluindo os que disciplinem os contratos fiscais. Sem prejuzo dos direitos adquiridos, os benefcios fiscais atribudos vigoram durante um perodo mximo de cinco anos, salvo se for expressamente estabelecido um outro prazo ou se, pela sua natureza, tiverem carcter estrutural. Interpretao das Normas Fiscais: Na determinao do sentido das normas tributrias e na qualificao dos factos a que as mesmas se aplicam so observadas as regras e princpios gerais de interpretao e aplicao das leis; Sempre que, nas normas tributrias, se empreguem termos prprios de outros ramos de direito, devem os mesmos ser interpretados no mesmo sentido daquele que a tm, salvo se outro entendimento decorrer directamente da lei; Persistindo a dvida sobre o sentido das normas de incidncia a aplicar, deve atender-se substncia econmica dos correspondentes factos tributrios; Em caso de simulao de acto ou negcio jurdico, a tributao recai sobre o acto ou negcio jurdico real e no sobre o acto ou negcio simulado; As lacunas resultantes de normas tributrias que devam obrigatoriamente constituir matria de lei no so susceptveis de interpretao analgica; As normas que determinam a incidncia e as isenes, no so susceptveis de interpretao extensiva nem analgica. Aplicao da Lei Tributria no Tempo e no Espao: As normas tributrias oneradoras do sujeito passivo aplicam-se somente aos factos posteriores sua entrada em vigor, no se considerando como oneradora do sujeito passivo, para este efeito, a norma que: Corrija imprecises ou erros formais da lei; Elimine dvidas de interpretao da legislao vigente; Altere legislao vigente que favorea comportamentos de abuso fiscal; No caso de infraco tributria, deixe de a qualificar como tal, bem como a que determine um regime punitivo mais favorvel do que o previsto na lei vigente ao tempo da sua prtica, e no tenha sido proferida sentena condenatria transitada em julgado. Sem prejuzo de tratados ou convenes internacionais de que Moambique seja parte e salvo disposio legal em sentido contrrio, as normas tributrias aplicam-se aos factos que ocorram no territrio nacional e aos rendimentos auferidos no estrangeiro por residentes.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 14

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Definio de Sujeito Passivo: Por sujeito passivo da relao jurdico-tributria entende-se quem, nos termos da legislao tributria, esteja obrigado ao cumprimento de uma prestao tributria, de natureza material ou formal, seja uma pessoa singular ou colectiva, uma entidade constituda observando ou no os requisitos legais, um patrimnio, uma organizao de facto ou de direito ou qualquer outro agrupamento de pessoas. Para efeitos desta definio, entende-se por prestao tributria qualquer obrigao de: Pagar tributos, de reter e entregar tributo por conta de outrem, ou responder por uma obrigao de terceiro; Apresentar declaraes dentro dos prazos legais, de prestar um esclarecimento sobre a sua situao tributria e de proporcionar administrao tributria os dados e informaes relacionados com o facto tributrio; Prestar uma cauo; Organizar a contabilidade e a escrita. No adquire a qualidade de sujeito passivo quem: suporte o encargo do tributo por repercusso legal, sem prejuzo do direito de reclamao, recurso hierrquico ou recurso contencioso nos termos das leis tributrias; ou deva prestar informaes sobre assuntos tributrios de terceiros, exibir documentos, emitir opinio em processo administrativo ou judicial ou permitir o acesso a imveis no local de trabalho. Contribuinte o sujeito passivo obrigado a pagar tributos ou outros encargos legais a estes associados. Da Personalidade Tributria e da Representao: A personalidade tributria consiste na susceptibilidade de ser sujeito de uma relao jurdico-tributria; A tributao do agregado familiar no implica a atribuio de personalidade tributria ao mesmo, podendo qualquer dos cnjuges praticar todos os actos relativos situao tributria do agregado familiar e ainda os relativos aos bens ou interesses do outro cnjuge, desde que este os conhea e no se lhes tenha expressamente oposto; A capacidade tributria de exerccio determinada nos termos da lei civil; Os direitos e deveres tributrios dos incapazes e das entidades sem personalidade jurdica so exercidos, respectivamente, pelos seus representantes, designados de acordo com a lei civil, e pelas pessoas que administrem, legalmente ou de facto, os seus interesses, os quais devem pagar os tributos devidos pelos bens que administram e cumprir todas as obrigaes tributrias com eles relacionadas;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 15

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Os actos em matria tributria praticados pelo representante legal em nome do representado produzem efeitos na esfera jurdica deste, nos limites dos poderes de representao que lhe forem conferidos; O cumprimento dos deveres tributrios pelos incapazes no implica a invalidade do acto, sem prejuzo do direito de reclamao, recurso hierrquico ou recurso contencioso do representante; Designao Obrigatria de Representante Tributrio: So obrigados a designar uma pessoa singular ou colectiva com residncia em territrio moambicano, para os representar perante a administrao tributria, nos casos e nos termos da legislao aplicvel: os no residentes, pessoas singulares ou pessoas colectivas, com ou sem estabelecimento estvel no Pas, que obtenham rendimentos ou tenham bens localizados em territrio moambicano; os scios no residentes de pessoas colectivas, residentes ou no residentes, com ou sem estabelecimento estvel em territrio moambicano, que obtenham rendimentos ou tenham bens localizados neste territrio; os sujeitos passivos que, embora residentes neste territrio, se ausentem deste por perodo superior a cento e oitenta dias. Uma vez designado o representante, a revogao dos poderes de representao tributria s produz efeitos para com a administrao tributria quando lhe for notificada. Representao Orgnica: Os direitos e deveres das pessoas colectivas so exercidos pelos seus representantes, designados nos estatutos ou, na falta de disposio estatutria, pela administrao, de direito ou de facto, ou por quem a administrao designar; Os representantes das pessoas colectivas referidos no nmero anterior e os representantes legais das entidades sem personalidade jurdica que sejam sujeitos passivos de um tributo tambm podem conferir, nos termos da lei, procurao para o exerccio de actos de natureza processual tributria; Os estabelecimentos estveis de pessoas no residentes podem exercer os seus direitos e obrigaes tributrias, e intervir no procedimento administrativo mediante autorizao expressa da sede ou direco efectiva e atravs de representante, quando o facto tributrio lhes respeitar; A designao referida na alnea anterior feita na declarao de incio de actividade, ou de alteraes, devendo dela constar expressamente a sua aceitao pelo representante. Substituto Tributrio: O substituto tributrio o sujeito passivo que, por imposio da lei, est obrigado a cumprir prestaes materiais e formais da obrigao tributria em lugar do contribuinte;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 16

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

A substituio tributria efectivada, especialmente, atravs do dever de reteno na fonte do tributo devido pelo substitudo, a ttulo definitivo ou por conta, por ocasio de um pagamento a outra pessoa, e do dever de entrega dos montantes retidos ao tesouro pblico; A entrega de tributo por parte do substituto tributrio, sem ter existido a necessria reteno do mesmo, confere direito de regresso por parte do substituto em relao ao substitudo, a exercer nos termos da lei civil; O tributo retido e pago pelo substituto tributrio, ainda que indevidamente, considerado como tendo sido pago em nome e por conta do substitudo. Responsvel Tributrio: Responsvel tributrio o sujeito passivo a quem exigido o pagamento de uma dvida tributria de outrem, que no foi atempadamente paga. Responsabilidade dos Corpos Sociais: Os administradores, directores, gerentes e outras pessoas que exeram, ainda que somente de facto, funes de administrao nas sociedades de responsabilidade limitada, cooperativas e empresas pblicas so subsidiariamente responsveis em relao a estas, e solidariamente entre si, pelas dvidas tributrias da pessoa colectiva nos casos de infraces tributrias por elas cometidas, nos termos, condies e limites fixados na lei. Esta responsabilidade extensiva aos membros dos rgos de fiscalizao nas sociedades em que os houver, desde que se demonstre que as infraces cometidas so resultantes de incumprimento doloso das suas funes de fiscalizao. Domicilio Fiscal e Nmero de Contribuinte: Os sujeitos passivos residentes e seus representantes legais ou voluntrios, e os representantes dos sujeitos passivos no residentes, esto obrigados a fixar um domiclio fiscal em Moambique. O domiclio fiscal assim determinado: Para as pessoas singulares, o local da sua residncia habitual em territrio nacional; Para as pessoas colectivas, o local da sua sede estatutria em territrio nacional ou da direco efectiva ou estabelecimento em que estiver centralizada a contabilidade, se estes forem diferentes da sede; No caso de estabelecimento estvel de no residentes situados em territrio nacional, o local da centralizao da gesto administrativa e direco de negcios. Para os sujeitos passivos considerados grandes contribuintes pela administrao tributria ou em outros casos especficos, pode ser-lhes estabelecido um domiclio fiscal diferente do determinado por aplicao destes critrios. A cada contribuinte e aos substitutos atribudo pela administrao tributria um nmero nico de identificao tributria (NUIT).

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 17

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

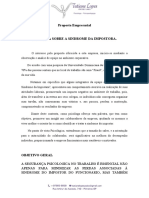

Os contribuintes tm de incluir nas suas declaraes, facturas, correspondncia com a administrao tributria e outros documentos referidos na lei ou em outras normas tributrias o nmero de identificao tributria assim atribudo. 4.3.Evoluo Recente do Sistema e Quadro dos Impostos Actualmente em Vigor O sistema tributrio actualmente em vigor o produto da reforma iniciada em 1998, e que tem como pilares principais: No mbito da tributao indirecta (tributao da despesa), o IVA - Imposto sobre o Valor Acrescentado, incidente taxa geral de 17% sobre as transaces de bens e servios realizadas no Pas, incluindo a importao, substituiu o anterior imposto de circulao criado em 1978, o qual revestia a natureza de imposto em cascata, com taxas diferenciadas nas diferentes fases de comercializao, respectivamente 5% no produtor ou importador, 5% no grossista e 10% no retalhista. No mbito da tributao directa dos rendimentos, o IRPC - Imposto sobre o Rendimento das Pessoas Colectivas e o IRPS - Imposto sobre o Rendimento das Pessoas Singulares, os quais vieram substituir o anterior sistema de tributao do rendimento institudo em 1968 e regulado pelo Cdigo dos Impostos sobre o Rendimento. O anterior sistema assentava na existncia de um conjunto de impostos parcelares ou cedulares, de taxa proporcional, incidentes sobre as diferentes espcies de rendimento mais relevantes, complementado, no caso das pessoas singulares, por um imposto de englobamento (imposto complementar), de taxa progressiva, aplicvel ao conjunto dos rendimentos do agregado familiar sujeitos aos diferentes impostos parcelares. O Sistema Tributrio Autrquico que foi regulamentado atravs da Decreto n 63/2008, de 30 de Dezembro ao aprovar o Cdigo Tributrio Autrquico. O sistema tributrio em vigor em Moambique integra o seguinte conjunto de impostos:

IVA Imposto Sobre Consumos Especficos Direitos Aduaneiros Taxa Sobre os Combustveis

IRPC IRPS Imposto Especial Sobre o Jogo

Impostos Sobre o Rendimento

Impostos Sobre a Depesa

Imposto Sobre Sucesses e Doaes Sisa

Impostos Sobre a Transmisso da Propriedade

Sistema Tribut rio Sistema Tribut rio M oambicano M oambicano

Outros Impostos do Estado

Imposto Sobre Veculos Imposto do Selo Imposto Reconstruo Nacional Nacional

Impostos Sobre a Actvidade M ineira e Hidrocarbonetos

Imposto Sobre a Produo Mineira Imposto Sobre a Superfcie Imposto Especial Sobre a Produo do Petrleo

Sistema Triburio Tribu Autrquico Aut

Imposto Pessoal Autrquico (IPRA) Imposto Predial Autrquico (IPA) Taxa de Actividade Econmica (TAE) (TAE Imposto Autrquico sobre Veculos Imposto Autrquico da Sisa Contribuio de Melhorias Taxas Por Licenas Concedidas Tarifas e Taxas P Prestao de Servios

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 18

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Embora no revestindo tecnicamente a natureza de tributo, pois que no constituem receita prpria do Estado, refiram-se os encargos parafiscais destinados a financiar o Sistema Nacional de Segurana Social, e, nesse sentido, aproveitam genericamente os respectivos contribuintes e outros beneficirios do sistema, constitudas pelas contribuies obrigatrias para o efeito estabelecidas pelo Decreto n 4/90 de 13 de Abril as quais so, respectivamente de: Descrio Encargo da entidade empregadora Encargo do trabalhador mediante desconto pela entidade empregadora no acto do pagamento da remunerao Taxas 4% 3%

Estas percentagens tm como base de incidncia, nos termos do artigo 10 do Regulamento da Segurana Social Obrigatria aprovado pelo Decreto n. 53/2007, de 3 de Dezembro: o salrio base do trabalhador; os bnus, comisses e outras prestaes de natureza anloga atribudos com carcter de regularidade; as gratificao de gerncia. Nos termos do artigo 4 do mesmo regulamento so obrigatoriamente abrangidos por este encargo os trabalhadores por conta de outrem, nacionais e estrangeiros, residentes em territrio nacional, independentemente do sector econmico em que exercem a sua actividade, mesmo que o trabalho seja a tempo parcial, incluindo os perodos probatrios e de estgio laboral remunerado, incluindo-se no conceito de trabalhador por conta de outrem: os administradores, gerentes e os membros dos rgos sociais das sociedades com contrato de trabalho, incluindo as sociedades unipessoais;

os empresrios em nome individual com trabalhadores ao seu servio ou com estabelecimento estvel; os estivadores, contratados por uma empresa de estiva ou agncia de emprego; os profissionais ao servio de transportadores; os trabalhadores de instituies do Estado ou de autarquias locais e os trabalhadores de empresas pblicas que no estejam abrangidos pelo Estatuto Geral dos Funcionrios do Estado; os trabalhadores sazonais; os trabalhadores de partidos polticos, sindicatos, associaes e organizaes sociais bem como os trabalhadores das organizaes no-governamentais. No caso de trabalhadores estrangeiros, no entanto, o carcter obrigatrio deixa de ser aplicado mediante prova de que sejam contribuintes de sistema de segurana social de outro pas.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 19

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

No caso dos trabalhadores sujeitos disciplina do Estatuto Geral dos Funcionrios do Estado, existe sistema prprio de Segurana Social, sendo neste caso de 7% a respectiva contribuio (como encargo nico do prprio trabalhador).

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 20

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

5.

OS IMPOSTOS DO SISTEMA TRIBUTRIO

5.1.Principais Impostos do Estado 5.1.1. Imposto sobre os Rendimentos das Pessoas Colectivas (IRPC) Regras de Incidncia: So tributadas em IRPC (sujeitos passivos): as sociedades comerciais e as demais pessoas colectivas de direito pblico ou privado com sede ou direco efectiva em territrio moambicano, pela totalidade dos seus rendimentos, incluindo os obtidos fora do territrio nacional, sem prejuzo das regras de preveno da dupla tributao internacional aplicveis - convenes internacionais estabelecidas com Portugal, Itlia, Maurcias e Emiratos rabes Unidos; as entidades, com ou sem personalidade jurdica, que no tenham sede nem direco efectiva no territrio nacional, relativamente apenas parcela dos respectivos rendimentos obtidos no Pas e aqui no sujeitos a Imposto sobre o Rendimento das Pessoas Singulares (IRPS). Para efeitos de sujeio a imposto consideram-se obtidos no territrio nacional os rendimentos imputveis a estabelecimento estvel a situado, e bem assim os que, no se encontrando nessas condies, sejam relativos a imveis a situados, ou respeitem a rendimentos cujo devedor tenha residncia, sede ou direco efectiva em territrio nacional, ou cujo pagamento seja imputvel a um estabelecimento estvel nele situado. Transparncia Fiscal: A matria colectvel, determinada nos termos do IRPC, das seguintes sociedades com sede ou direco efectiva em territrio nacional, imputada aos scios das mesmas integrando-se na determinao do rendimento tributvel destes para efeitos de IRPS ou IRPC, consoante o que lhes seja imputvel, ainda que, no tenha havido distribuio de lucros: Sociedades civis no constitudas sob forma comercial; Sociedades de profissionais; Sociedades de simples administrao de bens, designadamente quando a maioria do respectivo capital social pertena, directa ou indirectamente, a um grupo familiar. A imputao aos scios ou membros das entidades abrangidas feita nos termos e proporo que resultem do acto constitutivo das mesmas entidades ou, na falta de tais elementos, em partes iguais. Isenes: So, entre outros, isentos de IRPC: os rendimentos directamente resultantes do exerccio da actividade sujeita ao Imposto Especial sobre o Jogo estabelecido pela Lei n. 8/94, de 14 de Setembro;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 21

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

as sociedades e outras entidades s quais seja aplicvel o regime de transparncia fiscal acima enunciado. Taxas Aplicveis: A taxa do IRPC de 32%, salvo nas seguintes situaes: Situaes particulares Actividade agrcola e pecuria, at Dezembro de 2010 (1) Rendimentos aos quais seja aplicvel a obrigatoriedade de reteno na fonte do correspondente imposto Entidades que, no tendo sede nem direco efectiva em territrio nacional, aqui no possuam tambm estabelecimento estvel ao qual os correspondentes rendimentos sejam imputveis a ttulo de taxa liberatria Entidades que, no tendo sede nem direco efectiva em territrio nacional, aqui no possuam tambm estabelecimento estvel ao qual os correspondentes rendimentos sejam imputveis, quando derivados da prestao de servios de telecomunicaes e transportes internacionais, bem como montagem e instalao de equipamentos efectuados por essas entidades - a ttulo de taxa liberatria Rendimentos de ttulos cotados na Bolsa de Valores de Moambique a ttulo de taxa liberatria Encargos no devidamente documentados e despesas de carcter confidencial ou ilcito (2) Taxas 10% 20% 20%

10%

10% 35%

(1) Note-se que existe um projecto de Lei em discusso na Assembleia da Repblica que visa alargar o perodo de aplicao desta taxa at 2015. (2) So tributados autonomamente, no sendo tambm admissvel a respectiva deduo para efeitos fiscais. Determinao do Rendimento e da Matria Colectvel O exerccio econmico, para efeitos de tributao, coincide em regra com o ano civil, sem prejuzo da possibilidade de ser adoptado perodo anual de tributao diferente, quando a natureza da actividade o justifique, ou quando se trate de estabelecimento estvel de sociedades e outras entidades sem sede nem direco efectiva no territrio nacional, na condio sempre de o perodo assim adoptado dever ser mantido durante os cinco exerccios seguintes, pelo menos. O rendimento colectvel compreende: o lucro das sociedades comerciais e demais entidades que exeram a ttulo principal uma actividade de natureza comercial, industrial ou agrcola, considerando-se como tal todas as actividades que consistam na realizao de operaes econmicas de carcter empresarial, incluindo a prestao de servio; Os prejuzos fiscais apurados em determinado exerccio, das referidas sociedades e demais entidades, so deduzidos aos lucros tributveis, havendo-os, de um ou mais dos cinco exerccios posteriores.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 22

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

o rendimento global, correspondente soma algbrica dos rendimentos das diversas categorias consideradas para efeitos de IRPS, nos restantes casos. 5.1.2. Imposto sobre os Rendimentos das Pessoas Singulares (IRPS) Regras de Incidncia: O Imposto sobre o Rendimento das Pessoas Singulares (IRPS) incide sobre o valor global anual dos respectivos rendimentos, expressos quer em dinheiro quer em espcie, seja qual for o local onde se obtenham e a moeda e a forma por que sejam auferidos, mesmo que provenientes de actos ilcitos, classificados nas seguintes categorias: Primeira Categoria: rendimentos do trabalho dependente; Segunda Categoria: rendimentos empresariais e profissionais; Terceira Categoria: rendimentos de capitais e das mais-valias; Quarta Categoria: rendimentos prediais; Quinta Categoria: outros rendimentos. So sujeitas a IRPS as pessoas singulares que residam no territrio nacional, pela totalidade dos respectivos rendimentos, incluindo os produzidos fora desse territrio, e as no residentes, pelos rendimentos aqui obtidos. Existindo agregado familiar, o imposto devido pelo conjunto dos rendimentos das pessoas que o constituem. Determinao do Rendimento Colectvel: O rendimento colectvel em IRPS o que resulta do englobamento dos rendimentos das vrias categorias auferidos em cada ano, depois de feitas as dedues e os abatimentos previstos no respectivo Cdigo. No so englobados para efeito de tributao os rendimentos aos quais seja aplicado o regime de taxa liberatria, sem prejuzo da opo pelo englobamento. Os rendimentos isentos entram no englobamento apenas para efeito de determinao da taxa a aplicar aos restantes rendimentos. Taxas Aplicveis: As taxas do imposto so as constantes da tabela seguinte: Rendimento Colectvel Anual (MT) At 42.000 De 42.001 a 168.000 De 168.001 a 504.000 De 504.001 a 1.512.000 Alm de 1.512.000 Taxas 10% 15% 20% 25% 32% Parcela a abater (MT) 0 2.100 10.500 35.700 141.540

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 23

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

5.1.3. Imposto Simplificado para Pequenos Contribuintes (ISPC) Foi aprovado pela Lei n 5/2009, de 12 de Janeiro, o Imposto Simplificado para Pequenos Contribuintes com o objectivo de reduzir custos de cumprimento das obrigaes tributria, encargos de fiscalizao e controlo atravs das simplificao dos procedimentos, bem como incentivar os contribuintes registar-se e pagar imposto. Refira-se que a tributao dos sujeitos passivos no ISPC de carcter optativo. Para os sujeitos passivos que optem pela tributao em ISPC, sobre as transmisses de bens e prestaes de servios que realizem no h lugar ao IVA e, sobre os rendimentos obtidos, no incide IRPS ou IRPC. Os sujeitos passivos de ISPC que aufiram outros rendimentos, para alm de rendimentos classificados como da segunda categoria em sede de IRPC (rendimentos empresarias e profissionais), so tributados em ISPC apenas relativamente aos rendimentos desta categoria, devendo os restantes rendimento serem declarados para efeitos de tributao em IRPS. Regras de Incidncia: As pessoas singulares ou colectivas que desenvolvam actividades agrcolas, industriais ou comercias, bem como a indstria transformadora e a prestao de servios (incluindo exportadores e importadores), podem optar pela tributao em ISPC, desde que: O volume de negcios do ano anterior seja inferior ou igual a 2.500.000,00MT; No sejam obrigados, para efeitos de IRPS ou IRPC a possuir contabilidade organizada. Isenes: Ficam isentos do ISPC os sujeitos passivos com um volume de negcios equivalente a 36 salrios mnimos do salrio mnimo mais elevado em 31 de Dezembro do ano anterior ao que respeitam os negcios. Determinao do Rendimento Colectvel: O rendimento colectvel o volume de negcios realizado e apurado pelo sujeito passivo em cada trimestre do ano civil, quando o sujeito passivo opte ser tributado em funo do volume de negcios. Taxas Aplicveis: A taxa anual do ISPC de 75.000,00MT ou, alternativamente, a taxa de 3% sobre o volume de negcios desse ano. 5.1.4. Imposto sobre o Valor Acrescentado (IVA) Regras de Incidncia: O imposto sobre o Valor Acrescentado incide sobre o valor das transmisses de bens e prestaes de servios realizadas no territrio nacional, a ttulo oneroso, por um sujeito passivo agindo como tal, bem como sobre as importaes de bens.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 24

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

So, em particular; havidas como transaces tributveis: as prestaes de servios gratuitos efectuados pela prpria empresa com vista s necessidades particulares do seu titular, do pessoal ou, em geral, para fins alheios mesma; a utilizao de bens da empresa para uso prprio do seu titular, do pessoal ou, em geral, para fins alheios mesma e ainda em sectores de actividade isentos quando, relativamente a esses bens ou aos elementos que os constituem tenha havido deduo total ou parcial do imposto; salvo prova em contrrio, so tambm considerados como tendo sido objecto de transmisso pelo sujeito passivo os bens adquiridos, importados ou produzidos que no se encontrarem nas existncias dos estabelecimentos do sujeito passivo e bem assim os que tenham sido consumidos em quantidades que, tendo em conta o volume de produo, devem considerar-se excessivas. Isenes: So isentas do imposto, as seguintes operaes internas (enumerao meramente exemplificativa): Transmisses de determinados bens e as prestaes de servios expressamente indicadas no cdigo do imposto: Prestaes de servios na rea da Sade e transmisses de bens com eles correlacionadas; Transmisses de bens e prestaes de servios, designadamente de carcter assistencial ou visando fins de carcter social, cultural ou artstico, efectuadas por entidades sem fins lucrativos; Prestaes de servios efectuadas no interesse colectivo dos seus associados por organismos sem finalidade lucrativa, desde que esses organismos prossigam objectivos de natureza poltica, sindical, religiosa, patritica, filantrpica, recreativa, desportiva, cultural, cvica ou de representao de interesses econmicos e a nica contraprestao seja uma quota fixada nos termos dos respectivos estatutos; Prestaes de servios que tenham por objecto o ensino, bem como as transmisses de bens e prestaes de servios conexas; Transmisses de bens e prestaes de servios no mbito de actividades agrcola, silvcola, pecuria e pesca expressamente enumeradas. Operaes bancrias e financeiras; Locao de imveis para fins de habitao ou, quando situados nas zonas rurais, para fins comerciais, industriais e de prestao de servios; Operaes de seguro e resseguro, bem como as prestaes de servios conexas, efectuadas pelos corretores e outros mediadores de seguros; Operaes sujeitas a sisa ainda que dela isentas;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 25

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Transmisses de bens afectos exclusivamente a um sector de actividade isento ou que, em qualquer caso, no foram objecto de direito deduo e bem assim as transmisses de bens cuja aquisio tenha sido feita com excluso do direito a deduo. Relativamente s actividades de importao, exportao, operaes assimiladas e transportes internacionais, beneficiam de iseno, entre outras: as importaes definitivas de bens cuja transmisso no territrio nacional beneficie de iseno objectiva, ou quando gozem de iseno do pagamento de direitos de importao; as importaes de bens nos regimes de trnsito, importao temporria ou draubaque que sejam isentas totalmente de direitos aduaneiros; as transmisses de bens expedidos ou transportados com destino ao estrangeiro pelo vendedor ou por um terceiro por conta deste, e outras operaes equiparadas; as prestaes de servios que estejam directamente relacionadas com o trnsito, exportao ou importao de bens isentos de imposto por terem sido declarados em regime temporrio, draubaque ou trnsito. Valor Tributvel: O valor tributvel das transmisses de bens e das prestaes de servios sujeitas a imposto , em regra, o valor da contraprestao obtida ou a obter do adquirente, do destinatrio ou de um terceiro, nele se incluindo os impostos, direitos, taxa e outras imposies, com excepo do prprio imposto sobre o valor acrescentado. Taxa do Imposto: A taxa do imposto de 17%. Merecem, todavia, referncia: No caso de bens ou servios sujeitos ao regime de preos fixos, incluindo os combustveis, a existncia de taxas reais diferenciadas, resultantes de se fazer aplicar a taxa geral do imposto apenas sobre uma fraco do respectivo preo; O regime de taxa zero aplicvel num nmero limitado de isenes, nomeadamente a actividade de exportao; A percentagem de 5% aplicvel sobre as vendas a contribuintes do regime simplificado, sem direito a deduo. Direito Deduo: Para apuramento do imposto a entregar mensalmente nos cofres do Estado, os sujeitos passivos deduzem ao imposto incidente sobre as operaes tributveis que efectuaram, o IVA dedutvel que lhes foi facturado na aquisio de bens e servios por outros sujeitos passivos. A conjugao das regras para o efeito aplicveis pode assim resumidamente enunciar-se:

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 26

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Os sujeitos passivos que realizem apenas transaces sujeitas a imposto e dele no isentas, deduzem a totalidade do imposto suportado nas respectivas aquisies de bens e servios; Os sujeitos passivos que simultaneamente efectuem transaces isentas, nos casos em que a iseno no prejudica o direito de deduo (como o caso da exportao), deduzem a totalidade do imposto suportado; Quando, porm, o sujeito passivo efectue exclusivamente transaces isentas nos casos que no conferem o direito de deduo (exemplo da actividade agrcola, silvcola, pecuria ou de pesca, quando no tenha havido renuncia iseno), no h lugar a qualquer deduo ou reembolso; Havendo lugar simultaneamente a transaces que conferem direito a deduo e a outras que o no conferem, dedutvel apenas o imposto suportado nas aquisies para a realizao das primeiras. Pedidos de Reembolso: Sempre que a deduo de imposto a que haja lugar supere o montante devido pelas operaes no perodo correspondente, o excesso deduzido nos perodos de imposto seguintes. Regra geral, passados 12 meses relativamente ao perodo em que se iniciou o excesso, persistir crdito a favor do sujeito passivo superior a 50.000MT, este pode solicitar o correspondente reembolso. 5.1.5. Outros Impostos sobre a Despesa 5.1.5.1 Imposto sobre Consumos Especficos O Imposto sobre Consumos Especficos tributa de forma selectiva o consumo de determinados bens constantes de tabela anexa ao respectivo Cdigo e incide, de uma s vez, no produtor ou no importador, consoante o caso. A tabela de taxas em vigor, contendo a lista dos bens tributados, a constante da Lei n 17/2009, de 10 de Setembro, e encontra-se organizada segundo a classificao e a nomenclatura da pauta aduaneira. As taxas estabelecidas so taxas ad valorem e variam entre 5% a 75%. Para determinados bens constantes na tabela, a aplicao das taxas ad valorem deve ser conjugada com o valor mnimo de imposto devido por unidade especfica de tributao. O pagamento do imposto exigvel no momento em que se verifica a introduo dos bens no consumo, considerando-se que tal ocorre quando o produto fabricado sai da unidade de produo em condies normais de comercializao ou, no caso de bens importados, no acto do respectivo desembarao aduaneiro ou ainda, quando o produto acabado sai do armazm sob regime aduaneiro. Relativamente s bebidas alcolicas e ao tabaco manufacturado, sujeitos a regime especial de fiscalizao, com aposio de selo especial comprovativo do pagamento do imposto, ainda exigvel o imposto quando tais produtos forem detidos em territrio nacional, para fins comerciais, sem que se mostrem devidamente selados.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 27

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

5.1.5.2 Direitos Aduaneiros Os direitos aduaneiros incidem sobre o valor (determinado nos termos da regulamentao aduaneira aplicvel) das mercadorias objecto de importao ou exportao atravs das fronteiras do territrio nacional, para este efeito definido como territrio aduaneiro. Na importao a base de referncia , em regra, o valor CIF (custo, seguro e frete) e as taxas actualmente em vigor so as seguintes: Descrio Matrias Primas Bens Intermedirios Bens de Capital Bens de Consumo Bens Essenciais (1) Combustveis Energia Classe M I K C E N W Taxas 2,5% 7,5% 5,0% 20,0% 0,0% 5,0% 0,0%

(1) Refere-se a bens de consumo bsico e produtos farmacuticos em geral. Na importao de mercadorias que beneficiem de iseno de direitos, bem como no desembarao aduaneiro de produtos a que corresponda a taxa zero na tabela de direitos de importao, devida uma taxa emolumentar de montante fixo (TSA Taxa de Servios Aduaneiros). As exportaes esto genericamente livres de direitos (taxa zero), sem prejuzo da taxa de sobrevalorizao incidente num nmero limitado de produtos (exemplos: a castanha de caju e madeira). 5.1.5.3 Taxa sobre os Combustveis Embora com a designao de Taxa sobre os Combustveis na Lei n 15/2002, de 26 de Junho, e no Regulamento aprovado pelo Decreto n 56/2003, de 24 de Dezembro, trata-se na realidade de um verdadeiro imposto, como foi alis originalmente designado no momento da respectiva criao pelo Decreto n 22/90, de 24 de Setembro (imposto sobre os combustveis). Incide sobre todo e qualquer combustvel, produzido ou importado, que se destine a ser comercializado no territrio nacional, tendo como sujeitos passivos: os refinadores, importadores ou distribuidores que produzam industrialmente ou por qualquer forma comercializam combustvel no territrio nacional; os importadores individuais, pessoas singulares ou colectivas, que introduzam em territrio nacional, por via terrestre ou martima, combustvel para uso prprio ou alheio. As taxas aplicveis so de quantitativo fixo, estando sujeitas a actualizao trimestral, por despacho do Ministro das Finanas, de acordo com a variao da taxa de inflao, no devendo contudo o factor de correco ser superior a 5%. O petrleo de iluminao vem beneficiando de suspenso temporria da aplicao deste tributo.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 28

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Relativamente ao gasleo destinado a certos consumos especficos, designadamente para uso na agricultura mecanizada, na indstria mineira, na produo de energia nos distritos e em barcos de pesca, o regulamento aprovado pelo Decreto n 56/2003, de 24 de Dezembro, prev a existncia de incentivosespecficos, na forma de um mecanismo de reembolso de uma parte do quantitativo pago, ou na reduo da taxa aplicvel. Uma parte significativa da receita arrecadada tem consignao especfica, designadamente a favor do Fundo de Estradas. 5.1.6. Impostos sobre a Transmisso da Propriedade 5.1.6.1 Imposto sobre as Sucesses e Doaes O Imposto sobre as Sucesses e Doaes incide sobre as transmisses a ttulo gratuito do direito de propriedade sobre bens mveis e imveis, designadamente por sucesso hereditria, legado, doao ou por qualquer negcio jurdico que transmita a propriedade a ttulo gratuito e entre vivos, mesmo nos casos em que a propriedade transmitida separadamente do usufruto, uso ou habitao. Consideram-se bens imveis, para efeitos de incidncia do imposto, apenas os prdios urbanos situados no territrio nacional. No so sujeitas a imposto: as transmisses, a ttulo gratuito, das penses e subsdios por morte; as doaes de bens com carcter de caridade, assistncia ou beneficncia, desde que destinadas a fazer face a situaes de carncia econmica e social ou a situaes de calamidade pblica. Quando haja lugar a transmisso de bens, simultaneamente a ttulo gratuito e a ttulo oneroso, fica sujeita a imposto sobre as sucesses e doaes apenas a parcela transmitida a ttulo gratuito, sendo passvel de Sisa, quando na transmisso se incluam prdios urbanos, a respectiva parcela transmitida a ttulo oneroso. O imposto devido pelas pessoas singulares que adquiram a ttulo gratuito a propriedade dos bens transmitidos, mesmo que tenha sido constitudo direito de usufruto, uso ou habitao a favor de outrem. Critrio de territorialidade: A sujeio ao imposto sobre as sucesses e doaes determina-se pelas seguintes regras: Quando o transmitente ou o adquirente dos bens ou de direitos sobre os mesmos, ou ambos, forem residentes em territrio moambicano, o imposto incide sobre a totalidade dos bens ou direitos adquiridos, a ttulo gratuito, independentemente do localizao dos mesmos; Quando nem o transmitente nem o adquirente forem residentes em territrio moambicano, o imposto incide apenas sobre os bens ou direitos transmitidos aqui situados. Para efeitos deste imposto consideram-se bens ou direitos situados em territrio moambicano:

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 29

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

os prdios urbanos a situados; os direitos sobre bens mveis corpreos no sujeitos a registo; os direitos sobre bens mveis registados ou sujeitos a registo, matrcula ou inscrio em territrio moambicano; os direitos de crdito ou direitos patrimoniais sobre pessoas singulares ou colectivas quando o seu devedor tiver residncia, sede, direco efectiva ou estabelecimento estvel em territrio moambicano; as participaes sociais quando a sociedade participada tenha a sua sede, direco efectiva ou estabelecimento estvel em territrio moambicano; os direitos de propriedade industrial, direitos de autor e direitos conexos registados ou sujeitos a registo em territrio moambicano. Taxas e Mnimo no Tributvel: Descrio Descendentes, cnjuges e ascendentes Irmos e colaterais at ao 3. grau Entre quaisquer outras pessoas Taxas 2% 5% 10%

No caso de transmisso por morte de bens mveis corpreos ou incorpreos ou de prdios urbanos ou de direitos sobre os mesmos, a ttulo gratuito, a favor dos cnjuges, filhos ou adoptados, ou ainda de ascendentes, fixado um mnimo no tributvel equivalente a 500 vezes o salrio mnimo mensal mais elevado, a deduzir matria colectvel, apurada com a devida considerao dos encargos e dvidas dedutveis. 5.1.6.2 Sisa A Sisa incide sobre as transmisses, a ttulo oneroso, do direito de propriedade, ou de figuras parcelares desse direito, sobre bens imveis, considerando-se como tal os prdios urbanos situados em territrio nacional. Contudo, com a implementao do Sistema Tributrio Autrquico a Sisa foi substituda nas autarquias pelo Imposto Autrquico da Sisa. Assim, a partir de 30 de Dezembro de 2008, a Sisa s devida nas transmisses de imveis situadas fora do territrio das autarquias. Considera-se transmisso, para efeitos da incidncia do imposto, a compra e venda, a dao em cumprimento, a renda perptua, a renda vitalcia, a arrematao, a adjudicao por acordo ou deciso judicial, a constituio de usufruto, uso ou habitao, a enfiteuse, a servido e qualquer outro acto pelo qual se transmita a ttulo oneroso o direito de propriedade sobre prdios urbanos. So casos particulares de incidncia da Sisa, aqui indicados a ttulo meramente ilustrativo: o arrendamento com clusula de que os prdios urbanos arrendados se tornam propriedade do arrendatrio depois de satisfeitas todas as rendas acordadas;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 30

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

o arrendamento ou subarrendamento de prdios urbanos por um perodo superior a 20 anos cuja durao seja estabelecida no incio do contrato por acordo expresso dos interessados; os actos da constituio de sociedade em que algum dos scios entre para o capital social com prdios urbanos; a aquisio de prdios urbanos por troca ou permuta, caso em que o imposto devido pela diferena declarada de valores ou pela diferena entre os valores patrimoniais tributrios, consoante a que for maior. A Sisa devida pelas pessoas, singulares ou colectivas, a quem se transmitem os direitos sobre prdios urbanos, taxa de 2%, incidente sobre o montante declarado da transmisso ou do valor patrimonial do prdio, consoante o que for mais elevado, a no ser que este se afaste do preo normal de mercado. Nos casos, porm, em que o adquirente ou os scios do adquirente tenham residncia em territrio sujeito a um regime fiscal claramente mais favorvel, nos termos definidos no Cdigo do IRPC, a taxa aplicvel de 10%, no se aplicando qualquer iseno ou reduo. So isentas as transmisses de prdios urbanos por fuso ou ciso de sociedades comerciais. 5.2.Outros Impostos do Estado 5.2.1. Imposto sobre Veculos O Imposto sobre Veculos incide sobre o uso e fruio dos veculos a seguir mencionados, matriculados ou registados no Pas, ou desde que, independentemente de registo ou matrcula, sejam decorridos 180 dias a contar da respectiva entrada no mesmo territrio nacional e se encontrem a circular ou a ser usados em condies normais de utilizao: Automveis ligeiros e automveis pesados de antiguidade menor ou igual a 25 anos; Motociclos de passageiros com ou sem carro de antiguidade menor ou igual 15 anos; Aeronaves com motor de uso particular; Barcos de recreio com motor de uso particular. Consideram-se potencialmente em uso os veculos automveis que circulem pelos seus prprios meios ou estacionem nas vias ou recintos pblicos e os barcos de recreio e aeronaves, desde que possuam certificados de navegabilidade vlidos.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 31

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Contudo, com a implementao do Sistema Tributrio Autrquico, foi introduzido o Imposto Autrquico sobre Veculos (IAV) regulamentado pelo Decreto n 63/2008, de 30 de Dezembro de 2008 que visa substituir nas autarquias o correspondente imposto do Estado. Assim, a partir de 30 de Dezembro de 2008, o Imposto sobre Veculos passou a incidir somente sobre os proprietrios dos veculos passveis de imposto residentes fora do territrio das autarquias. As taxas do imposto sobre veculos so as constantes das tabelas anexas ao respectivo Regulamento aprovado pelo Decreto n19/2002 de 23 de Julho, fixadas com base nos seguintes critrios: Para automveis ligeiros, o combustvel utilizado, a cilindrada do motor, a potncia, a voltagem (quando movidos a electricidade) e a antiguidade; Para automveis pesados, a capacidade de carga ou lotao de passageiros, consoante se trate de veculos de carga ou de passageiros, e a antiguidade; Para motociclos, a cilindrada do motor e a antiguidade; Para aeronaves, o peso mximo autorizado descolagem; Para barcos de recreio, a propulso a partir de 25 (HP), a tonelagem de arqueao bruta e a antiguidade. Nos termos do Regulamento em vigor, fica autorizado o Ministro das Finanas, ouvido o Ministrio dos Transportes e Comunicaes, a proceder reviso das taxas do imposto, sempre que tal se mostre necessrio atendendo s variaes macroeconmicas, mas no podendo as novas taxas ultrapassar o dobro das anteriores. 5.2.2. Imposto do Selo O Imposto do Selo incide sobre os documentos, contratos, livros, papis e actos designados na Tabela anexa ao respectivo Cdigo, compreendendo designadamente, entre outros: Actos e contratos celebrados junto de notrio e outros; Emisso de aplices de seguro, no momento da cobrana dos prmios; Emisso de cartes de crdito e de dbito e cheques editados por instituies de crdito domiciliadas em territrio nacional; Emisso, aceitao ou apresentao a pagamento de letras e livranas; Operaes de crdito, incluindo os casos em que revista a forma de conta corrente, descoberto bancrio ou modalidade equivalente; Operaes realizadas por ou com intermediao de instituies de crdito, sociedades financeiras ou outras entidades a elas legalmente equiparadas, sempre que dem lugar a cobrana de juros, prmios, comisses ou outras contraprestaes semelhantes; Testamentos pblicos, no momento em que forem efectuados, e testamentos cerrados ou internacionais, no momento da aprovao e abertura;

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 32

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

Livros de comerciantes, incluindo os casos em que sejam utilizadas folhas avulsas escrituradas por sistema informtico ou semelhante para utilizao ulterior sob a forma de livro; Emprstimos efectuados pelos scios s sociedades. No esto, porm, sujeitas a imposto de selo as operaes abrangidas pela incidncia do imposto sobre o valor acrescentado e dele no isentas. As taxas aplicveis consoante, designadamente, a natureza dos diferentes actos e factos tributrios e a possibilidade ou no de determinao do respectivo valor, revestem a forma ad valorem (percentagens ou permilagens) ou quantitativo fixo (taxas especficas). O imposto devido sempre pago por meio de guia, cabendo a respectiva liquidao e pagamento (enumerao no exaustiva) a: Notrios, conservadores dos registos civil, comercial, predial e outras entidades pblicas, incluindo os estabelecimentos e organismos do Estado, relativamente aos actos, contratos e outros factos em que sejam intervenientes; Entidades concedentes do crdito e da garantia ou credoras dos juros, prmios, comisses e outras contraprestaes; Empresas seguradoras relativamente soma do prmio do seguro, custo da aplice e quaisquer outras importncias cobradas em conjunto ou em documento separado, bem como s comisses pagas a mediadores, lquidas de imposto; Entidades emitentes de letras e outros ttulos de crdito, cheques, cartes de crdito e de dbito e livranas ou, no caso de ttulos emitidos no estrangeiro, primeira entidade que intervenha na negociao ou pagamento; Locador e sublocador, nos arrendamentos e subarrendamentos; Quaisquer outras entidades que intervenham nos actos e contratos ou emitam ou utilizem os documentos, livros, ttulos ou papis sujeitos a imposto do selo. 5.2.3. Imposto de Reconstruo Nacional Regulamentado, no seu ordenamento actual, pelo cdigo aprovado pelo Decreto n 4/87, de 30 de Janeiro, o imposto de reconstruo nacional reveste a natureza de imposto geral de capitao, legalmente definido como representando a contribuio mnima de cada cidado para os gastos pblicos. O imposto incide sobre todos as pessoas residentes no territrio nacional, ainda que estrangeiras, quando para elas se verifiquem as circunstncias de idade, ocupao, aptido para o trabalho e demais condies estabelecidas no respectivo Cdigo. As taxas do imposto, de montante inexpressivo, so estabelecidas para cada ano pelo Ministro das Finanas, mediante propostas de cada Governo Provincial, diversificadas de modo a atender ao grau de desenvolvimento e s condies scio-econmicas prevalecentes em cada distrito ou regio. Com a entrada em vigor do Sistema Tributrio Autrquico em 2001, a incidncia deste imposto ficou reduzida s reas do Pas ainda no municipalizadas, sendo dele formalmente isentos os

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 33

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

contribuintes que faam prova de pagamento ou iseno do Imposto Pessoal Autrquico na circunscrio territorial da respectiva residncia. 5.3.Sistema Tributrio Autrquico A Lei n 1/2008, de 16 de Janeiro, redefine o regime financeiro, oramental e patrimonial das autarquias locais, bem como reformula o Sistema Tributrio Autrquico, institudos inicialmente pela Lei n 11/97, de 31 de Maio. No quadro da Lei n 1/2008 (Lei de Finanas Municipais), o Sistema Tributrio Autrquico integra os seguintes impostos e outros tributos: Imposto Pessoal Autrquico; Imposto Predial Autrquico; Imposto Autrquico sobre Veculos; Imposto Autrquico da Sisa (Sisa Autrquica); Contribuio de Melhorias; Taxas por Licenas Concedidas e por Actividade Econmica; Tarifas e Taxas pela Prestao de Servios. A entrada em vigor desta nova configurao do Sistema Tributrio Autrquico efectivou-se com a publicao do Cdigo Tributrio Autrquico, aprovado pelo Decreto n 63/2008, de 30 de Dezembro. Com estas notas introdutrias, descrevem-se de seguida os elementos essenciais de cada um dos tributos que actualmente integram o Sistema Tributrio Autrquico do Pas. 5.3.1. Imposto Pessoal Autrquico Imposto anual de capitao (poll tax), o equivalente a nvel autrquico do Imposto de Reconstruo Nacional cobrado como imposto do Estado fora das reas das actuais autarquias, incidindo sobre todas as pessoas nacionais ou estrangeiras, residentes na respectiva autarquia, quando tenham entre 18 a 60 anos de idade e para elas se verifiquem as circunstncias de ocupao, aptido para o trabalho e demais condies estabelecidas no respectivo Cdigo. O valor do Imposto Pessoal Autrquico a vigorar anualmente determinado em funo do salrio mnimo nacional mais elevado em vigor em 30 de Junho do ano anterior, atravs da aplicao das taxas de 4%, 3%, 2% e 1%, consoante a classificao das diferentes autarquias (nveis A, B, C e D, respectivamente). 5.3.2. Imposto Predial Autrquico Incidncia: O Imposto Predial Autrquico incide sobre o valor patrimonial dos prdios urbanos situados no territrio da respectiva autarquia, entendendo-se por prdio urbano toda a parcela de terreno,

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 34

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO

abrangendo os edifcios e construes nela incorporados ou assentes com carcter de permanncia, desde que: Faa parte do patrimnio de uma pessoa singular ou colectiva ou a esta possa imputar-se o respectivo uso ou fruiro sem o pagamento de uma renda; Seja susceptvel de, em condies normais, produzir rendimento e esteja afecto a quaisquer fins que no sejam a agricultura, silvicultura ou pecuria. Para este efeito: Entende-se como tendo carcter de permanncia os edifcios ou construes existentes, ainda que mveis por natureza, sempre que afectos a fins no transitrios, e designadamente quando se acharem assentes no mesmo local por um perodo superior a seis meses; No regime de propriedade horizontal ou outra forma de condomnio, cada fraco autnoma ser havida como constituindo um prdio. So sujeitos passivos do imposto os titulares do direito de propriedade em 31 de Dezembro do ano anterior quele a que a colecta respeite, presumindo-se como tais as pessoas em nome de quem os mesmos se encontrem inscritos na matriz predial ou que deles tenham posse a qualquer ttulo naquela data. Isenes: Esto isentos do Imposto Predial Autrquico os prdios urbanos construdos de novo, na parte destinada a habitao, por um perodo de cinco anos a contar da data da licena de habitao. Taxas aplicveis: As taxas de imposto so de 0,4% e 0,7%, respectivamente, consoante se trate de prdios destinados a habitao ou a quaisquer outros fins. As taxas do Imposto Predial Autrquico aplicam-se sobre o valor patrimonial dos prdios urbanos. 5.3.3. Taxa por Actividade Econmica Nos termos do Cdigo Tributrio Autrquico ainda formalmente em vigor, a taxa por actividade econmica reveste a natureza de licena de porta aberta, sendo devida pelo exerccio de qualquer actividade de natureza comercial ou industrial, incluindo a prestao de servios, no territrio da respectiva autarquia, desde que exercida num estabelecimento. Na configurao do mesmo Cdigo, a Taxa por Actividade Econmica aplicada relativamente a cada estabelecimento, sendo devida por determinado quantitativo certo, graduado em funo dos seguintes factores: Natureza da actividade exercida; Localizao do estabelecimento; rea ocupada.

ACIS em cooperao com USAID, SPEED e DELOITTE Verso: V02 Dezembro 2011 Pgina 35

INTRODUO AO SISTEMA TRIBUTRIO MOAMBICANO