Você também pode gostar

- Milionário Aos Cinqüenta - Hermano BarbosaDocumento96 páginasMilionário Aos Cinqüenta - Hermano Barbosaelcialves100% (4)

- CAP 7 - Firm Value X Equity ValueDocumento7 páginasCAP 7 - Firm Value X Equity ValueEduardo FelipeAinda não há avaliações

- BuffetDocumento15 páginasBuffeteng_diegoAinda não há avaliações

- 3 Exercicio Sobre Apuramento Do IvaDocumento2 páginas3 Exercicio Sobre Apuramento Do IvaHermes Silva86% (7)

- Demostração de ResultadosDocumento16 páginasDemostração de ResultadosHermes SilvaAinda não há avaliações

- APA 6thDocumento31 páginasAPA 6thBerta BemhajaAinda não há avaliações

- Multimodal e IntermodalDocumento3 páginasMultimodal e IntermodalHermes SilvaAinda não há avaliações

- Catastrofes Naturais e Seguros.Documento26 páginasCatastrofes Naturais e Seguros.Hermes SilvaAinda não há avaliações

- Trabalho de Econometria Séries CronologicasDocumento19 páginasTrabalho de Econometria Séries CronologicasHermes SilvaAinda não há avaliações

- A Evolução Do MarketingDocumento1 páginaA Evolução Do MarketingHermes SilvaAinda não há avaliações

- Cabo VerdeDocumento82 páginasCabo VerdeHermes SilvaAinda não há avaliações

- Analise SWOTDocumento4 páginasAnalise SWOToigres_correaAinda não há avaliações

- Funções Do MarketingDocumento4 páginasFunções Do MarketingHermes SilvaAinda não há avaliações

- Enraiar Uma RodaDocumento13 páginasEnraiar Uma RodaHermes SilvaAinda não há avaliações

- Exerc. Cálc. Finac. ResolDocumento48 páginasExerc. Cálc. Finac. ResolHermes SilvaAinda não há avaliações

- Exercício 2 - Demonstrações Financeiras RevisõesDocumento6 páginasExercício 2 - Demonstrações Financeiras RevisõesHermes SilvaAinda não há avaliações

- 1 Estrutura ConceptualDocumento9 páginas1 Estrutura ConceptualHermes SilvaAinda não há avaliações

- 1 Estrutura ConceptualDocumento9 páginas1 Estrutura ConceptualHermes SilvaAinda não há avaliações

- 1 Analise SWOTDocumento3 páginas1 Analise SWOTHermes SilvaAinda não há avaliações

- 5 LEP14 - O Papel Da MoedaDocumento27 páginas5 LEP14 - O Papel Da MoedaHermes SilvaAinda não há avaliações

- O CapitalDocumento10 páginasO CapitalHermes SilvaAinda não há avaliações

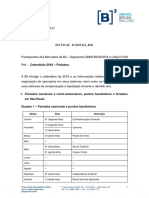

- Calendário B3 2018Documento8 páginasCalendário B3 2018João FelipeAinda não há avaliações

- Fact. Recib. Fipag Nacala 336Documento4 páginasFact. Recib. Fipag Nacala 336TC Nelinho CandidoAinda não há avaliações

- Baixar Faça Fortuna Com Ações Livro Grátis (PDF Epub Mp3) - Décio Bazin PDFDocumento2 páginasBaixar Faça Fortuna Com Ações Livro Grátis (PDF Epub Mp3) - Décio Bazin PDFBárbara Strasser67% (3)

- Apostila de Exercicios de Economia InternacionalDocumento27 páginasApostila de Exercicios de Economia InternacionalLuís Guilherme100% (1)

- Trabalho 5 Forças - PorterDocumento3 páginasTrabalho 5 Forças - PorterApolo SarmentoAinda não há avaliações

- Casos Práticos de Direito Comercial IDocumento7 páginasCasos Práticos de Direito Comercial IJoana Filipa Dos Santos100% (1)

- Informe IRPFDocumento2 páginasInforme IRPFCarlos EduardoAinda não há avaliações

- ECONOMIA - Macro, Microeconomia e Pensadores (Adam Smith, Jean Baptiste Say, Karl Marx e John MayDocumento11 páginasECONOMIA - Macro, Microeconomia e Pensadores (Adam Smith, Jean Baptiste Say, Karl Marx e John MayLuciana RossiAinda não há avaliações

- Gestão - Secretariado - Aula5Documento36 páginasGestão - Secretariado - Aula5Joara GuimarãesAinda não há avaliações

- Receitas e Despesas Extraorcamentarias PDFDocumento205 páginasReceitas e Despesas Extraorcamentarias PDFmorais_phillip5327Ainda não há avaliações

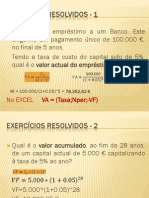

- Exercícios Resolvidos PDFDocumento20 páginasExercícios Resolvidos PDFCristina Marques100% (1)

- MatemáticDocumento48 páginasMatemáticIgor VasconcelosAinda não há avaliações

- Receitas Diferidas Custos E Despesas Correspondentes Às Receitas DiferidasDocumento1 páginaReceitas Diferidas Custos E Despesas Correspondentes Às Receitas DiferidasGustavo MatosAinda não há avaliações

- Sorvete de LuizaDocumento7 páginasSorvete de LuizacleonarjuniorAinda não há avaliações

- 2 - Simulado CPA-20 Módulo 1 - Sistema Financeiro Nacional e ParticipantesDocumento8 páginas2 - Simulado CPA-20 Módulo 1 - Sistema Financeiro Nacional e ParticipantesRuann FrançaAinda não há avaliações