Escolar Documentos

Profissional Documentos

Cultura Documentos

Economia e Tributação - Apostila

Enviado por

Gabriel MarambaiaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Economia e Tributação - Apostila

Enviado por

Gabriel MarambaiaDireitos autorais:

Formatos disponíveis

ECONOMIA E TRIBUTAO 1 O fenmeno da tributao. Con eito de tributo. O! "ndi e! adotado! #ara a tributao. $%u&o ir u%ar. Tributo! e'ui(a%ente!.

In id)n ia tribut*ria + ,ur"di a e e onmi a. A! fora! do mer ado + demanda e oferta. E%a!ti idade!. Todos ns sofremos o impacto da tributao em nossas vidas. Desde o nascimento at a morte dos homens eles esto presentes. No exagero: ao nascermos pagamos uma taxa pela emisso da certido de nascimento (salvo se declararmos pobre a!" ao morrermos pagamos (na verdade #uem paga so nossos herdeiros! uma taxa pela emisso da certido de bito. $orm% durante todo o interregno das nossas vidas nos deparamos com a obrigao de pagar tributos. & ra o simples: o 'stado precisa satisfa er as necessidades da coletividade e% para isso% precisa de dinheiro. (urge ento a tributao como fen)meno ideali ado pelo homem para financiar o 'stado. Dentre as formas de financiamento da estrutura estatal% a tributao% sem d*vida% a mais importante. & norma tribut+ria % por excel,ncia% uma norma expropriatria (expropriao l-cita por parte do 'stado!. & aludida norma tem como comando principal uma ordem: .entregue dinheiro ao 'stado/. $ortanto% o fen)meno tribut+rio uma realidade das comunidades sociais h+ algum tempo. 0nclusive% em outras pocas% como norma expropriatria #ue % causou in*meras revoltas. & independ,ncia americana teve como componente importante a tributao do ch+ 1 Boston Tea Party (.a tributao sem representao uma tirania/!" a inconfid,ncia mineira% como movimento social% insurgiu2se contra a derrama (cobrana do #uinto sobre a extrao do ouro!. 'nfim% toda norma expropriatria% ainda #ue l-cita% causa resist,ncia. 3 importante #ue o 'stado saiba dosar o tamanho dessa expropriao. 4o5e% para satisfa er as necessidades da coletividade brasileira% o governo retira da sociedade% anualmente% por intermdio da tributao% algo em torno de 678 do $09 nacional. (e assim % o fen)meno da tributao impacta a efici,ncia do mercado% pois provoca movimentos na alocao e distribuio dos bens na sociedade. & instituio de tributos

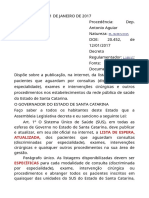

por parte do 'stado% apesar de causar resist,ncia por parte da#ueles #ue so onerados com tal fen)meno% fundamental para a sociedade% se5a como fonte de receita% se5a como instrumento de pol-tica econ)mica. :ontudo% vi+vel tributar todos os fatos% todos os bens% todas as pessoas% todas as situa;es de fato existentes< 3bviamente #ue no. (e a tributao provoca a retirada de dinheiro do particular para o 'stado% somente eventos economicamente mensur+veis ou economicamente relevantes so -ndices para a tributao. 3 legislador tribut+rio busca atingir% fatos% bens% pessoas e situa;es #ue revelem conte*do econ)mico. :aso contr+rio% nada arrecadar+. $ortanto% a sociedade identifica na atividade econ)mica -ndices de ri#ue a ade#uados para fa er incidir as normas tribut+rias. Dentre eles% h+ um consenso #ue a renda% o consumo e o patrimnio so padr;es ou par=metros economicamente relevantes para se tributar. & renda revela um acrscimo de patrim)nio% isto % uma ma5orao de elementos patrimoniais num determinado espao de tempo (acrscimo de bens e direitos!. $or sua ve % o patrimnio representa a renda acumulada num certo lapso temporal. $or fim% o consumo a renda no poupada% ou se5a% a renda sacrificada ou consumida (desculpem a tautologia!. >erifica2se #ue a renda um par=metro bastante universal para a tributao. (ob diferentes perspectivas ela pode ser eleita pela sociedade como -ndice para a tributao. Tal fato pode ser demonstrado pelo denominado fluxo circular da renda e dos gastos na economia% de autoria do professor ?ichard @usgrave:

Renda das famlias

Poupana das famlias

1

Salrios Dividendos

Unidades Familiares

10

!onsumo

11

Poupana das empresas Rendimentos retidos

Mercado de Capital

2

Investimento

Mercado de Fatores

Folha de 6 pagamentos

7 5

Lucros

Depreciao

Mercado para bens de consumo

Mercado para bens de Capital

4

Pgto. aos fatores de produo

Firmas

Receitas rutas

$or esse fluxo% v,2se claramente #ue apesar de alguns tributos aparentarem grandes diferenas% sob o ponto de vista econ)mico estas discrep=ncias no existem. $or exemplo: talve se5a indiferente para o 'stado optar por uma tributao sobre a renda nacional ou sobre a produo nacional (a arrecadao ser+ semelhante!" talve se5a indiferente aplicar impostos sobre os disp,ndios de consumo ou sobre a renda nacional menos a renda poupada" talve se5a indiferente tributar os sal+rios ou os disp,ndios sobre o consumo etc etc. Diante disso% o legislador tribut+rio ir+ escolher #uais desses -ndices de tributao so os mais ade#uados% na comunidade social respectiva% para se tributar. 'ssa escolha deve ser efetivada mediante a elaborao de lei (representao popular! #ue ir+ instituir o tributo. Trata2se da incidncia tributria sob o ponto de vista jurdico: incidncia jurdica. 'm outras palavras: a sociedade estipular+ em lei #uem deve pagar os tributos. &ssim% a lei dir+: #uem auferir renda deve pagar 0?" #uem circular mercadoria (comerciante! deve pagar o 0:@(" #uem industriali ar produtos deve pagar 0$0" #uem solicitar um servio p*blico do 'stado espec-fico e divis-vel (por exemplo% emisso de passaporte! deve pagar um taxa" #uem for empregador ou trabalhador deve pagar uma contribuio para a seguridade social" #uem for propriet+rio de imvel urbano deve pagar o 0$TA etc.

:ontudo% nem sempre a#uele #ue consta da lei como contribuinte do tributo #ue assumir+ economicamente o respectivo )nus. 0sto por#ue% apesar da norma estipular o su5eito respons+vel pelo pagamento da exao tribut+ria (incidncia jurdica!% o encargo do tributo% na realidade% poder+ ser assumido por um terceiro 1 comprador ou consumidor. B a denominada incidncia econmica do tributo. (urge ento a inevit+vel #uesto: #uem efetivamente assume o )nus da tributao< & resposta nos fornecida pela denominadas foras do mercado: demanda e oferta. (egundo os economistas a oferta e a demanda so as foras #ue fa em com #ue a economia funcione. 'las determinam a #uantidade produ ida dos bens e o respectivo preo de venda% ou se5a% a oferta e a demanda revelam como os compradores e vendedores se comportam e como interagem entre si. & oferta ou #uantidade ofertada de um determinado bem a #uantidade de bens #ue os vendedores dese5am e podem comprar. & oferta segue% normalmente% uma regra: com a subida dos preos% a oferta aumenta. Da- di er2se #ue a #uantidade ofertada positivamente relacionada com o preo. Num gr+fico com duas coordenadas% preo (vertical! e #uantidade (hori ontal! a curva para cima. & demanda ou #uantidade demandada de um determinado bem a #uantidade de bens #ue os compradores dese5am e podem comprar. & demanda segue% normalmente% uma regra: com a subida dos preos% a demanda cai. Da- di er2se #ue a #uantidade demandada negativamente relacionada com o preo. Num gr+fico com duas coordenadas% preo (vertical! e #uantidade (hori ontal! a curva para baixo. $ortanto% #ual#uer espcie de aumento ou instituio de tributo provocar+ um acrscimo no preo do produto. Nesse caso% restar+ saber #uem assumir+ o respectivo )nus: compradores ou vendedores< & resposta para tal indagao depender+ das denominadas elasticidades das curvas de oferta e de demanda antes referidas. & elasticidade 1 preo da demanda dimensiona o #uanto a #uantidade demandada reage a uma mudana no

preo. C+ a elasticidade 1 preo da oferta mede o #uanto a #uantidade ofertada responde substancialmente a mudanas no preo. Nestes termos temos as seguintes op;es% #uanto D assuno dos encargos tribut+rios numa eventual instituio ou ma5orao de tributos em determinado produto: 'E'0T3 D' A@ 0@$3(T3 '($':FE0:3 & ('? $&G3 $'H3 >'ND'D3? 2 neste caso a curva da oferta desloca2se para cima

'E'0T3 D' A@ 0@$3(T3 '($':FE0:3 & ('? $&G3 $'H3 :3@$?&D3? 2 neste caso a curva da demanda desloca2se para baixo

3E'?T& ' D'@&ND& 2 :3N:'0T3( Oferta #erfeitamente e%*!ti a: & Iuantidade 3fertada muda infinitamente com #ual#uer mudana nos preos. Oferta #erfeitamente ine%*!ti a- & Iuantidade 3fertada no varia com mudanas nos preos. .emanda #erfeitamente e%*!ti a: & Iuantidade Demandada muda infinitamente com #ual#uer mudana nos preos. .emanda #erfeitamente ine%*!ti a: & Iuantidade Demandada no varia com mudanas nos preos. :&?G& T?09ATJ?0& (A$3?T&D& 0NT'G?&H@'NT' $'H3( :3@$?&D3?'( 2 3ferta perfeitamente el+stica

2 Demanda perfeitamente inel+stica

:&?G& T?09ATJ?0& (A$3?T&D& 0NT'G?&H@'NT' $'H3( >'ND'D3?'( 2 3ferta perfeitamente inel+stica

2 Demanda perfeitamente el+stica

:oncluso: a! #uanto mais el+stica a curva de demanda e menos el+stica a curva de oferta% maior ser+ o )nus tribut+rio assumido pelos vendedores" b! #uanto menos el+stica a curva de demanda e mais el+stica a curva da oferta% maior ser+ o )nus tribut+rio assumido pelos compradores.

/ A #re!ena do E!tado na e onomia. A! 0rande! e onomia! do mundo atua% + e onomia mi!ta. A! fa%1a! do mer ado e a ne e!!idade de e&i!t)n ia do E!tado. Inter(eno e!tata% e !ua! fa%1a!. O on eito de E!tado + entra%i2ado3de! entra%i2ado. Teoria do bem4e!tar !o ia% e a efi i)n ia no !entido de 5areto. 5o%"ti a fi! a% e fun6e! do E!tado. O! meio! de finan iamento do E!tado. A tributao omo meio de finan iamento e!tata%. >ivemos numa economia mista em #ue as atividades econ)micas so exercidas pela iniciativa privada e pelo 'stado. & presena do 'stado no dia2a2dia dos cidados constante. Atili amos hospitais p*blicos% estudamos em escolas do 'stado% solicitamos prestao de servios p*blicos espec-ficos (emisso de certid;es% documentos etc!% socorremo2nos dos servios da 5ustia para dirimir conflitos intersub5etivos% trabalhamos em empresas estatais% recebemos aux-lios p*blicos (aposentadoria% seguro2desemprego% programas assistenciais etc!% usufru-mos de +reas de la er do 'stado (par#ues nacionais% praas etc!% utili amos servios de segurana (bombeiros% pol-cia civil% foras armadas etc!% somos impactados pelas decis;es governamentais no campo econ)mico (c=mbio% 5uros etc!. Dessa realidade do dia2a2dia surgem #uestionamentos acerca da efici,ncia do 'stado na reali ao dessas atividades. (er+ #ue o particular no reali aria tais tarefas com mais compet,ncia< B necess+rio o 'stado (governo! comprometer2se com tais obriga;es< Iual deve ser o n-vel de interveno do 'stado na economia como um todo< & iniciativa privada% por intermdio do mercado% no seria suficiente para efetivar a satisfao das necessidades da coletividade< De forma radical% poder2se2ia perguntar: 'stado% para #u,< Governo% para #u,< Todas essas indaga;es foram reali adas e investigadas pelos economistas no decorrer dos tempos e constituem a histria do pensamento econ)mico. :ontudo% em s-ntese% pode2se afirmar #ue% nos dias atuais% o 'stado exerce papel importante numa economia de mercado. & economia no pode prescindir de sua atuao ('stado!% uma ve #ue% em certas condi;es% os mercados e as empresas privadas no conseguem conter determinados problemas econ)micos relevantes (desemprego% deflao% inflao%

aumento de preos etc!% provocando a interveno estatal. 3u se5a% nesses casos os mercados no so eficientes. Tais eventos so denominados na economia de falhas do mercado. &tualmente predomina a idia de #ue os mercados e as empresas privadas representam os pilares fundamentais da economia moderna" porm% o 'stado exerce papel complementar importante ao atuar no sentido de sanar ou ameni ar as referidas falhas do mercado. & discusso moderna acerca da presena estatal na economia reside% portanto% na intensidade de sua atuao% ou se5a: #ual o grau de interveno do 'stado no processo econ)mico< $artindo do pressuposto #ue os mercados e a iniciativa privada% em condi;es ideais% so eficientes% fa 2se necess+rio #ue se entenda o significado do termo eficincia para os economistas. 'sse conceito foi introdu ido na ci,ncia econ)mica pela tradicional doutrina do bem-estar social (welfare economics! #ue se ocupa com a gesto da economia (o que deve ser produ ido% como deve ser produ ido% para quem produ ido e quem deve tomar essas decis;es!. :onsideram2se eficientes as aloca;es de recursos #ue t,m a caracter-stica de #ue imposs-vel melhorar a situao de uma determinada pessoa sem piorar a situao de alguma outra. 'm outras palavras: dada uma alocao de recursos espec-fica% esta ser+ eficiente se no for poss-vel uma nova alocao #ue melhore a situao relativa de algum sem piorar a posio de outra. 'sse conceito de eficincia econmica denominado timo de Pareto ou eficincia no sentido de Pareto% em homenagem ao socilogo e economista italiano >ilfredo $areto (KLML 1 KNO6!. Na hiptese de se conseguir uma no!a alocao de recursos #ue melhore a situao de algum sem piorar a posio de outra pessoa% estaremos diante de uma melhora no sentido de Pareto. 3u se5a% nessa hiptese% a alocao original era ineficiente. :om a nova alocao de recursos teremos a presena do conceito de eficincia econmica como exposto acima. Deve2se alertar desde 5+ #ue no se deve confundir o conceito de eficincia econmica% com o de distribui"o de renda% por exemplo. 'u posso ter uma alocao de recursos eficiente (no sentido de $areto! e no e#Pitativa (5usta! no #ue se refere D distribuio da renda entre as pessoas (ex.: eu tenho ?Q K.RRR de patrim)nio e o meu vi inho tem ?Q KR.RRR.RRR 2 essa alocao de recursos eficiente uma ve #ue imposs-vel uma nova alocao de recursos entre ns dois em #ue eu melhore e ele no piore. C+ nesse caso% a distribuio entre nossos patrim)nios no e#Pitativa!.

$osto isto% #uando os mercados so ineficientes surge o 'stado na tentativa de corrigir as denominadas falhas do mercado. & doutrina econ)mica% no decorrer dos anos% identificou algumas falhas do mercado% #uais se5am: a! a concorrncia imperfeita identificada nos mercados% b! a necessidade de prover bens p#blicos% c! as chamadas e$ternalidades% d! a exist,ncia dos mercados incompletos% e! as falhas de informa"o do mercado% f! a ocorr,ncia do desempre%o% infla"o e desequilbrio econmico. :om efeito% as falhas do mercado impedem #ue eles se5am considerados totalmente eficientes e% como conse#P,ncia% h+ de existir a interveno do 'stado com o intuito de corrigir as referidas falhas. &ssim% para #ue os mercados se5am eficientes seria necess+rio #ue: 2 a concorr,ncia fosse perfeita (nenhuma empresa pode ser to grande #ue possa influir nos preos da economia!" 2 no houvesse necessidade de prover bens p*blicos aos cidados (os bens universais% como a defesa nacional% podem ser go ados por todos os cidados e% normalmente% invi+vel impedir #ue alguns se beneficiem e outros no!" 2 no existissem externalidades positivas (atos praticados por uma pessoa #ue afetem outras pessoas positivamente 1 ex.: controle por parte de uma empresa na emisso de res-duos no ar!% ou externalidades negativas (atos praticados por uma pessoa #ue afetem outras pessoas negativamente 1 ex.: poluio por parte de uma empresa da +gua utili ada na produo de bens!" 2 no existissem mercados incompletos (a#ueles em #ue o mercado no consegue prover de maneira ade#uada aos cidados e empresas% ainda #ue os custos de produo este5am abaixo do #ue as pessoas esto dispostas a pagar pelo bem ou servio privado 1 ex.: o crdito ao consumidor% seguros etc!" 2 no ocorressem falhas de informao (os consumidores% normalmente% t,m informa;es incompletas #ue provocam distor;es na tomada de posi;es 1 ex.: mercado de capitais!"

2 inexistisse desemprego% inflao ou dese#uil-brio econ)mico :ontudo% como vimos anteriormente% os mercados no conseguem cumprir o papel de efici,ncia econ)mica nos casos acima indicados e tal fato provoca uma reao do 'stado: a interveno na economia com o fim de sanar as falhas do mercado. $ara tanto% o 'stado necessita de recursos financeiros. 3 financiamento referido condio fundamental para #ue as fun;es p*blicas se5am cumpridas a contento. $or fim% cumpre frisar #ue o 'stado brasileiro atua em tr,s esferas distintas% dependendo da compet,ncia #ue lhe foi atribu-da pela :onstituio Eederal. &ssim% temos fun;es p*blicas a serem exercidas em n-vel federal% estadual e municipal. $ortanto% o exerc-cio das fun;es estatais no 9rasil descentrali ado no #ue se refere Ds pessoas pol-ticas (esferas de governo 1 Anio% 'stados% Distrito Eederal e @unic-pios!. 'xistem economias cu5a funo estatal exercida de forma centrali ada% como o exemplo de :uba nos dias atuais. 7. Teoria da tributao 8tima. Tributo! di!tor i(o! e no di!tor i(o!. Conf%ito b*!i o entre e'9idade e efi i)n ia. In(iabi%idade da lump sum taxation. .i!toro da tributao e a medida do deadweigt loss. Cara ter"!ti a! de!e,*(ei! em 'ua%'uer !i!tema tribut*rio + neutra%idade: !im#%i idade: e'9idade e #ro0re!!i(idade. Ba!e! #ara a tributao. Teoria! do benef" io e da a#a idade de #a0amento ; a#a idade ontributi(a<. :omo vimos% o fen)meno tribut+rio revela uma expropriao patrimonial dos cidados para #ue o 'stado reali e suas fun;es p*blicas. Dentre as formas de financiamento estatal% a tributao nos dias atuais% sem #ual#uer d*vida% a mais importante. (e assim % o fen)meno da tributao impacta a efici,ncia do mercado% pois provoca movimentos na alocao e distribuio dos bens na sociedade. 3s economistas di em #ue um dos tradeoffs (conflitos% dilemas% confrontos! #ue a sociedade enfrenta entre eficincia e eq&idade (esta entendida no sentido de distribuio 5usta entre os indiv-duos!.

?ecordando alguns conceitos importantes: eficincia di respeito D alocao de recursos escassos da forma mais maximi ada poss-vel% isto % dos produtos escassos obt,m2se o m+ximo poss-vel de utilidade para go o por parte da sociedade" eq&idade di respeito aos benef-cios advindos dessa alocao de recursos iniciais% isto % se essa alocao eficiente de recursos escassos foi reali ada de forma 5usta (5ustia distributiva!. Numa linguagem popular eficincia refere2se ao tamanho do bolo econ)mico% en#uanto eq&idade refere2se D diviso dos pedaos do bolo. 'm linguagem mais singela ainda: da farinha% +gua% ovos% fermento% mo2de2obra e demais insumos para a produo do bolo de uma determinada festa conseguimos a melhor eficincia poss-vel (foi produ ido o maior e melhor bolo #ue se podia produ ir com os respectivos insumos e o produto desse trabalho foi alocado entre as pessoas #ue estavam na festa de anivers+rio!" porm% apesar de eficiente% tal alocao de recursos pode ter sido in5usta (apenas cinco pessoas da festa comeram o bolo e as demais deixaram de ser servidas ou% ainda% todas receberam o bolo% porm em #uantidade muito pe#uena% sendo #ue algumas no #ueriam comer bolo ou no gostavam de bolo de chocolate e as #ue gostavam no ficaram satisfeitas etc!. Da- por #ue% na linguagem de $areto% dada certa alocao de recursos esta ser+ eficiente se for imposs-vel uma nova alocao de recursos onde a situao de uma determinada pessoa melhore sem #ue a situao de outra piore. 'ficincia na alocao de recursos e eq&idade na distribuio desses recursos nem sempre andam 5untas" ao contr+rio% #uase sempre entram em conflito (tradeoff! #uando da estipulao das pol-ticas p*blicas. & tributao% portanto% por retirar compulsoriamente patrim)nio do particular para o 'stado% influi na economia. & instituio de certo tributo pode desestimular o trabalho% a produo etc% pois o aumento do preo dos bens e servios (pelo tributo! impacta as foras do mercado 2 demanda e oferta. >imos anteriormente #ue um aumento de tributo (portanto% aumento no preo do produto! puxa a curva da demanda para baixo e a curva da oferta para cima. Dependendo da elasticidade das referidas curvas o tributo ser+ assumido pelos compradores ou vendedores. Iuanto mais inel+stica a curva da demanda e el+stica a curva da oferta os tributos sero assumidos pelos compradores. Iuanto mais el+stica a curva da demanda e inel+stica a curva da oferta os tributos sero assumidos pelos vendedores.

Diante dessa constatao% os tributos so distorcivos% por excel,ncia% por#ue incidem sobre -ndices #ue revelam comportamentos humanos (renda% consumo% patrim)nio!. &o incidir sobre atos% fatos e situa;es de fato onde o homem est+ sempre presente% os tributos influenciam no comportamento dos agentes econ)micos. :omo conse#P,ncia% o grande desafio do legislador tribut+rio provocar% por intermdio da norma de conte*do fiscal% o menor impacto poss-vel na economia e nos seus agentes. 4+ um consenso entre economistas e 5uristas #ue no poss-vel a instituio de tributos no2distorcivos% isto % tributos #ue no influam no comportamento dos homens (ex.: se cobr+ssemos ?Q KRR%RR de todas as pessoas residentes em territrio nacional% independentemente de raa% sexo% cor% religio etc 1 denominados tributos e transfer,ncias lump sum% ou% ainda% um tributo #ue incida sobre as pessoas #ue t,m olhos a uis% castanhos% verdes etc!. 3s tributos no2 distorcivos no dependem do comportamento dos homens e so a#ueles #ue os homens no podem fa er nada para fugir da tributao (eu no posso mudar a cor dos meus olhos para fugir da tributao" eu no consigo fugir de uma tributao fixa em ?eais #ue no est+ ligada a #ual#uer outra propriedade minha a no a#uela correspondente a ser um ser humano!. (urge ento a denominada teoria da tributa"o tima. 'sta tem por intuito identificar estruturas tribut+rias #ue viabili em arrecadao de receita para o 'stado (portanto% pol-ticas distributivas 2 eq&idade! ao menor custo poss-vel no #ue se refere D eficincia. 3u se5a% o conflito entre eficincia e eq&idade parece estar em toda discusso acerca de um sistema tribut+rio ideal. Dentro dessa perspectiva% os governos devem procurar implementar um sistema tribut+rio #ue provo#ue a menor interfer,ncia no mercado e na economia% bem como deve provocar a menor resist,ncia poss-vel da sociedade. B tarefa incessante e cont-nua de #ual#uer governante atingir um sistema tribut+rio .ideal/. $ara tanto% a ci,ncia econ)mica aponta alguns princ-pios de devem nortear a instituio dos sistemas tribut+rios mundiais% a saber: a! simplicidade" b! neutralidade" c! pro%ressi!idade" d! eq&idade.

& simplicidade do sistema acarreta maior efici,ncia na arrecadao de tributos% pois desestimula a evaso de receitas fiscais. & retirada da complexidade na interpretao e aplicabilidade da legislao tribut+ria implica numa maior efici,ncia na entrada de recursos privados 5unto aos cofres p*blicos. $or sua ve % a tributao no deve provocar desvios na alocao de recursos na economia ( neutralidade!% pois isto implicaria no funcionamento inade#uado do sistema econ)mico. C+ a tributao dos mais ricos% por intermdio da pro%ressi!idade% viabili a uma transfer,ncia de renda na sociedade e torna2 a mais 5usta. $or fim% a partilha e#Pitativa (eq&idade! dos encargos fiscais 5unto D populao como um todo um fim maior a ser alme5ado pelo 'stado. &nalisemos mais detidamente cada um dos princ-pios acima apontados. a< =im#%i idade Tem sido fre#Pente% nos col#uios de finanas p*blicas% a discusso acerca da simplicidade dos sistemas fiscais. Iuanto mais singelo o corpo normativo para o contribuinte e o Eisco% melhor ser+ a qualidade da tributao. & simplicidade no serve apenas para o contribuinte% serve tambm para a administrao tribut+ria. & simplicidade do sistema desonera as pessoas de custos desnecess+rios com a interpretao e aplicao das normas tribut+rias. No incomum #ue as pessoas f-sicas e 5ur-dicas gastem valores substanciais com a operacionali ao no pagamento de tributos. (e o corpo normativo de dif-cil compreenso e implementao pr+tica% a sociedade dever+ dispor de tempo e de recursos financeiros para tanto. Todos esses disp,ndios podem ser mensurados em pec*nia. &ssim sendo% a tentativa de simplificao dos sistemas tribut+rios sempre ser+ bem2vinda para os contribuintes% pois poder+ proporcionar vantagens financeiras e desonerao de custos. 'm outras palavras% para os contribuintes% a simplificao pode provocar uma reduo dos custos e despesas decorrentes da interpretao e aplicao das regras de tributao. No s para o contribuinte interessante a simplificao da tributao. $ara os governos% sem d*vida alguma% a instituio de um sistema tribut+rio de f+cil interpretao e

implementao% no #ual a complexidade se5a eliminada no maior grau poss-vel% extremamente benfico. :om normas tribut+rias mais singelas% o trabalho da administrao tribut+ria tambm fica mais facilitado. 3s custos com a operacionali ao na fiscali ao e cobrana dos tributos tambm podem ser redu idos. :om a simplicidade da tributao aumenta a efici,ncia da m+#uina estatal. b< Neutra%idade & pol-tica fiscal de um 'stado no deve provocar desvios #uanto D alocao de recursos na economia tornando o sistema tribut+rio respectivo ineficiente. 'm outros termos% as normas tribut+rias no devem estimular a no2neutralidade. & tributao sobre os diferentes -ndices de ri#ue a (renda% consumo% produo% patrim)nio!% deve ser de tal ordem #ue no ocasione direcionamentos nas condutas dos indiv-duos tendo como *nico critrio a #uesto fiscal. Nesse sentido% todas as medidas de pol-tica tribut+ria praticada pelo 'stado devem ter como finalidade no ocasionar distor;es nos fatores da economia. 'ssa uma regra dese5ada pela doutrina das finanas p*blicas e critrio para se chegar D 5ustia fiscal :ontudo% como se v, na pr+tica% a tributao ou sua desonerao podem viabili ar e#uali a;es em determinadas ocasi;es se levados em conta outros critrios de comparao no #ue tange D neutralidade. 'm termos tcnicos% as pr+ticas de pol-tica fiscal devem ser neutras. $orm% em in*meras ocasi;es aconselh+vel a adoo de medidas ligadas D tributao para obteno de resultados em outras +reas de atuao dos diversos agentes econ)micos. 3 fen)meno da tributao% se acoplado D verificao de outros vetores comparativos (por exemplo% desest-mulo ao consumo% incentivo Ds exporta;es etc!% pode a5udar na obteno de certos ob5etivos mais amplos. &ssim% a concesso de determinado incentivo fiscal% apesar de tecnicamente contr+rio D neutralidade sob o ponto de vista fiscal% pode ser ade#uado para estimular determinada regio ou determinada comunidade. & neutralidade dese5ada no tocante ao sistema tribut+rio% no caso% d+ passo a uma outra necessidade fundamental do 'stado #ue estimular o crescimento econ)mico ordenado do $a-s.

Na mesma linha de racioc-nio% a adoo de uma pr+tica fiscal seletiva sobre determinados produtos% apesar de no atender D neutralidade fiscal% atende eventualmente aos anseios da pol-tica externa eSou cambial brasileira. & t-tulo exemplificativo% a tributao mais onerosa de produtos suprfluos poder+ acarretar uma diminuio no consumo dos respectivos produtos" contudo% repercutir+ favoravelmente na conduo de uma pol-tica mais restritiva de comrcio exterior. &ssim% a neutralidade caracter-stica fundamental para a exist,ncia de um sistema tribut+rio ideal" no entanto% deve2se estar ciente de #ue ela est+ conectada D adoo% por parte do 'stado da pol-tica econ)mica como um todo. < 5ro0re!!i(idade Am sistema tribut+rio deve procurar tributar as pessoas de forma progressiva% ou se5a% a#ueles #ue auferem mais renda devem pagar mais tributos. Atili ando2se um brocardo da +rea de finanas p*blicas: .os ricos devem pagar mais tributos #ue os pobres/. 'ntende2se #ue a tributao escalonada por diferentes faixas de ri#ue a% melhor atende ao princ-pio de 5ustia tribut+ria e redistribuio da ri#ue a de um determinado grupo social. & proporcionalidade da tributao% apesar de ser um sistema simples e aparentemente e#Pitativo% no permitiria o tratamento desigual em vista dos diferentes -ndices de ri#ue a dos cidados. &pesar da proporcionalidade da tributao atingir em igualdade de condi;es os diferentes -ndices de ri#ue a% ao final se est+ desconsiderando a isonomia das condi;es econ)micas de determinados contribuintes de um mesmo agrupamento social. :omo se v,% a adoo de um sistema de tributao a uma al-#uota fixa acarreta% na viso de doutrina abali ada% uma falta de neutralidade entre os diferentes instrumentos tribut+rios% sendo mais aconselh+vel a utili ao do mtodo da progressividade como critrio de mensurao de capacidade econ)mica. @elhor di endo% a estipulao de

al-#uotas fixas% segundo essa vertente doutrin+ria% ofende os princ-pios #ue regem a 5ustia da tributao no $a-s% uma ve #ue no mede de forma e#Pitativa as diferentes classes de ri#ue a dos cidados de um determinado grupo social. No s a progressividade critrio para essa diferenciao" outros critrios podero ser acoplados% com o intuito de medir essa correlao entre carga tribut+ria e capacidade econ)mica. & progressividade de um sistema pode ser analisada sob o ponto de vista anal-tico ou sinttico. 'xplicando: podem2se analisar os tributos um a um verificando2se a progressividade espcie a espcie (anal-tico!% ou ainda% identificar se o sistema como um todo progressivo% ainda #ue alguns tributos no o se5am (sinttico!. (er+ raro encontrar um sistema #ue apresente todos os seus tributos progressivos. 'm verdade% deve2se pes#uisar se o sistema tribut+rio como um todo% tributa a#ueles #ue t,m maior ri#ue a frente D#ueles menos afortunados. Nem todas as espcies fiscais precisam ser progressivas. 3 sistema poder+ conter% eventualmente% tributos proporcionais ou at regressivos% porm% se analisado de forma sinttica ser+ considerado progressivo. d< E'9idade & e#uidade de um sistema conceito #ue mensura a parcela #ue cada cidado deve contribuir para os custos do governo. 'sta parcela h+ de ser justa. & economia do setor p*blico afere esse grau de 5ustia utili ando2se de dois bali amentos: a! princ-pio do benef-cio" b! princ-pio da capacidade de pagamento. 3 princ-pio do benef-cio representa a idia de #ue cada cidado% individualmente% deveria suprir os custos do 'stado na consecuo de suas tarefas p*blicas de maneira proporcional aos benef-cios gerados por estes. Tal tarefa% em grande parte% de aplicao imposs-vel% uma ve #ue a mensurao do benef-cio frente aos custos incorridos no apresenta aplicabilidade pr+tica. $orm% em algumas ocasi;es a aplicao desse princ-pio poss-vel. >e5a2se o caso das taxas ou das contribui;es de melhoria ou% ainda% em algumas espcies de contribui;es.

Iuanto ao princ-pio da capacidade de pagamento% a perspectiva diferente do princ-pio do benef-cio. No se procura mais a identificao da individualidade do benef-cio em comparao com o benef-cio gerado por uma determinada atuao estatal. & idia #ue contempla o princ-pio da capacidade de pagamento a introduo de uma regra geral de tributao para a populao% independentemente de uma correlao entre os cidados e as melhorias geradas por atos estatais. $or intermdio desse princ-pio o )nus tribut+rio deve ser tal #ue os contribuintes com mesma capacidade de pagamento devem pagar o mesmo n-vel de impostos (e#Pidade hori ontal!. &o revs% se as capacidades de pagamento no so ison)micas% deve2se diferenciar o )nus tribut+rio respectivo (e#Pidade vertical!. B importante frisar #ue os economistas do setor p*blico no nos do uma regra exata para medir a 5ustia da tributao (e#Pidade!" do2nos vetores de mensurao da mencionada 5ustia #ue podero ser utili ados pelos diferentes agentes do 'stado ('xecutivo% Hegislativo e Cudici+rio!. > A tributao da renda. Renda- e'9idade & efi i)n ia. O Con eito de renda + denotati(o e onotati(o. Con eito ,ur"di o & on eito e onmi o. 5adro 0%oba% e edu%ar da tributao da renda. A%0un! n?mero! e!tat"!ti o!. A tributao da renda na #e!!oa ,ur"di a. A tributao da renda na #e!!oa f"!i a. & renda um dos par=metros de maior relev=ncia em #ual#uer sistema tribut+rio. Di 2se #ue a ri#ue a .me/. Dela decorrem todos os demais -ndices de tributao. (onsumo% nada mais do #ue a renda sacrificada para atender as necessidades do cidado. C+ o Patrimnio corresponde D renda acumulada% a renda poupada. Eala2se% tambm% da tributao do capital como sin)nimo de incid,ncia tribut+ria sobre a renda. 'm verdade% trata2se de um conceito mais restrito de renda% referindo2se unicamente: a! ao retorno das aplica;es em ativos financeiros (5uros!" b! lucro gerado pelas empresas (dividendos e lucros!" c! ganhos de capital auferidos na venda de bens e

direitos (renda decorrente da venda de bens eSou direitos!. Todos .esses/ capitais so rendas num conceito maior% como veremos a seguir. Temos v+rias formas de definir renda. Num primeiro momento% podemos definir renda pelo seu lado denotativo% isto % arrolando as coisas #ue se en#uadram no sentido sem=ntico do referido termo% exemplo: sal+rios% honor+rios% aluguel% dividendos e lucros de empresas% herana% doao% ganhos agropecu+rios% ganhos de capital na venda de bens e direitos% pr,mios de concursos de prognsticos (loto etc! etc. Num segundo momento% podemos definir renda pelo seu lado conotativo% isto % descrevendo as propriedades comuns das coisas #ue pertencem a uma determinada classe% expressa por um termo% exemplo: renda representa acr)scimo de elementos patrimoniais. &ssim% o sal+rio% o honor+rio% o aluguel representam incrementos ao nosso patrim)nio% isto % representam uma ma5orao de direitos e bens numa determinada universalidade patrimonial. $odemos avanar na identificao dos conceitos antes aludidos% identificando #ue parte das rendas so auferidas em decorr,ncia do exerc-cio de atividades laborais 1 trabalho (sal+rio% honor+rios! e% outras% referem2se a acrscimos decorrentes da aplicao de capitais (lucros de empresas% 5uros de aplica;es financeiras!. Da- di er2se: .rendimentos do trabalho e do capital/. Temos ainda% outras espcies de renda #ue decorrem de outros fatores #ue no exclusivamente o trabalho e o capital. 3s pr,mios em concursos de prognsticos (loto etc! so t-picos casos de rendas decorrentes da sorte (+lea!. 4+ um grande debate em finanas p*blicas sobre o #ue melhor tributar: as rendas do trabalho< &s rendas do capital< @ais um tipo% menos outro< 'ssas indaga;es decorrem do tradicional tradeoff existente na economia entre eficincia x eq&idade. &o se tributar o capital di 2se #ue se est+ onerando a efici,ncia do mercado (alocao de recursos na sociedade!% em benef-cio da e#Pidade (redistribuio de renda!. &o contr+rio% tributando2 se mais o trabalho a e#Pidade estaria sendo comprometida frente Ds vantagens da#ueles #ue possuem capitais (efici,ncia!.

$or outro lado% os defensores da tributao do lucro das empresas como forma de redistribuio de renda% por exemplo% es#uecem2se de #ue o tributo poder+ ser repassado para os consumidores. Tudo depender+% como vimos antes% da elasticidade das curvas da oferta e da demanda. 'nfim% o tema controverso e tudo depender+ do exerc-cio da pol-tica tribut+ria por um determinado $a-s. :omo argumentos para tributar os lucros das empresas% os economistas nos do tr,s 5ustificativas: a! a tributao seria uma 5usta troca% tendo em vista a responsabilidade limitada dos scios das empresas" b! as grandes empresas no so administradas pelos donos% mas% sim% por executivos" c! a tributao das empresas ameni a a pr+tica de plane5amentos fiscais por parte dos seus respectivos donos e a arrecadao dos tributos nas empresas mais eficiente do #ue nas pessoas f-sicas. & renda pode ser tributada de forma global% isto % todas as espcies de renda so tributadas de forma uniforme e ison)mica% sem privilgios para determinado tipo de acrscimo patrimonial. $or outro lado% pode2se tributar a renda de forma segregada ou cedular% separando as espcies de renda e dando a elas tratamento fiscal diferenciado. Neste segundo caso% por exemplo% os ganhos em bolsa de valores sero tributados de forma mais redu ida com o intuito de incentivar o mercado de capitais. C+ no primeiro caso% tanto o rendimento do trabalho #uanto os ganhos de capital seriam tributados de forma semelhante% no provocando #ual#uer diferenciao. Iuando estudamos as caracter-sticas dos .sistemas tribut+rios ideais/% vimos #ue constitui propriedade fundamental destes a neutralidade* & tributao global% portanto% atende melhor a neutralidade do #ue a tributao cedular. Da mesma forma% a tributao global mais simples #ue a tributao cedular. & simplicidade dos sistemas tribut+rios outra caracter-stica importante dos sistemas tribut+rios. No 9rasil as pessoas 5ur-dicas so tributadas pelo 0? basicamente em um de tr,s sistemas poss-veis% a saber: lucro real% lucro presumido e lucro arbitrado. 3 lucro real a#uele #ue decorre da contabilidade das empresas% isto % do seu lucro l-#uido. & contabilidade% em suma% a forma ade#uada de revelar a realidade da empresa% da- a expresso lucro real. $orm% o legislador tribut+rio no aceita todas as opera;es cont+beis como boas para

fins tribut+rios e pede% para se chegar ao lucro chamado real% #ue o contribuinte faa alguns a5ustes ao lucro cont+bil: so as adi;es% exclus;es e compensa;es. 'xemplo: o pagamento de uma multa de tr=nsito por parte de uma empresa redu o seu lucro cont+bil (lucro l-#uido!" contudo% para fins fiscais% a norma fiscal impede a dedutibilidade desse valor para fins de lucro real. 'm vista disso% aps o contribuinte chegar ao seu lucro l-#uido com a deduo da referida multa% o legislador determina #ue o contribuinte adicione ao lucro cont+bil o valor da multa% passando a tributar esse valor. Da mesma forma alguns valores #ue compuseram o lucro cont+bil da empresa% devero ser exclu-dos para fins de tributao% pois o fisco entende #ue tais valores no devem fa er parte do c)mputo do imposto. 'xemplo: uma empresa pode ter recebido dividendos de uma outra empresa em #ue ela detm participao societ+ria" todavia% por ser tal valor isento do 0? dever+ ser exclu-do do lucro cont+bil etc. &lm do 0? #ue incide sobre a renda das pessoas 5ur-dicas% temos a :ontribuio (ocial sobre o Hucro H-#uido (:(HH!. & base de c+lculo da :(HH difere em alguns pontos do 0?% permitindo dedu;es da base de c+lculo #ue este no permite. & al-#uota do 0? de KT8 e h+ um adicional de KR8 sobre o valor #ue exceder ?Q OR.RRR%RR de lucro no m,s ou% ?Q UR.RRR%RR de lucro no trimestre ou% ?Q OMR.RRR%RR de lucro no ano. & al-#uota da :(HH de L8 para os contribuintes #ue no tiverem #ual#uer dbito ou conting,ncia como fisco federal e N8 nos demais casos. &penas algo em torno de T8 das pessoas 5ur-dicas brasileiras pagam o 0? nessa modalidade. (o as grandes empresas. 3 sistema do lucro presumido aplica2se a empresas #ue cumpram alguns re#uisitos. (o eles: no auferir receita bruta anual superior a ?Q ML.RRR.RRR%RR% no apresentar como ob5eto social a atividade banc+ria ou factorin%% no auferir lucros no exterior e no go ar de benef-cios fiscais. Trata2se de um sistema bastante simplificado e facultati!o. & empresa ir+ pagar o 0? sobre a atividade operacional por intermdio de um lucro presumido% ou se5a% percentuais #ue devem ser aplicados sobre a receita bruta das atividades #ue este5am no seu ob5eto social. 'xemplo: se a empresa tem como atividade a explorao do comrcio de combust-veis% sobre a referida receita dever+ ser aplicada uma al-#uota de K%U8 como lucro presumido e depois acrescer a essa base as demais receitas e lucros para c+lculo do seu 0?. (obre a base final aplicar2se2+ as al-#uotas do 0? antes

mencionadas. $ara c+lculo da :(HH o racioc-nio o mesmo% diferenciando2se apenas os percentuais de lucro presumido e a al-#uota da contribuio. &lm do denominado lucro presumido% h+ um sistema de tributao #ue apresenta sistem+tica semelhante aplic+vel Ds empresas de pe#ueno porte e microempresas: o simples. $or intermdio desse sistema% as empresas com faturamento bruto anual at ?Q O.MRR.RR%RR podem pagar a #uase totalidade dos tributos federais por um sistema de al-#uotas estimadas de lucro. B um sistema bastante usado no 9rasil. $ara se ter uma idia dessa magnitude% algo em torno de NT8 das pessoas 5ur-dicas brasileiras pagam o 0? e :(HH no sistema de lucro presumido e simples. C+ o lucro arbitrado aplicado a casos especiais% nos #uais se verifica a pr+tica de atos il-citos por parte dos contribuintes. $ara arbitrar o lucro o fisco federal deve partir de dados conhecidos% tais como: receita bruta de anos anteriores% valores pagos a funcion+rios etc. &s al-#uotas do 0? e da :(HH so as mencionadas para c+lculo do lucro real e presumido. C+ as pessoas f-sicas brasileiras pagam o 0? em dois sistemas b+sicos% um global e um cedular. 3 sistema global de tributao dividido em tr,s sub2sistemas% a saber: a! imposto de renda na fonte antecipado (0?E&!" b! recolhimento mensal obrigatrio (?@3!" c! complementao anual obrigatria (:&3!. 3 0?E& devido% em regra% sempre #ue uma pessoa 5ur-dica fa algum pagamento de rendimento a pessoa f-sica. & pessoa 5ur-dica #ue efetuar o pagamento D pessoa f-sica dever+ reter um imposto na fonte% de forma antecipada% aplicando uma tabela progressiva #ue apresenta inicialmente um limite de iseno e depois duas al-#uotas: KT8 e O7%T8. 3 ?@3 devido% mensalmente% em regra% sempre #ue uma pessoa f-sica efetuar um pagamento a outra pessoa f-sica. Neste caso% no existe a tributao na fonte. & pessoa f-sica receptora dos rendimentos dever+ auto recolher o referido imposto% aplicando uma tabela progressiva id,ntica D#uela aplicada ao 0?E&. Na apurao da base de c+lculo do 0?E& e do ?@3 podero ser abatidas algumas dedu;es permitidas em lei% tais como: dependentes% penso aliment-cia e 0N((. & :&3 uma complementao #ue dever+ ser efetuada pelo contribuinte%

anualmente% com in-cio no m,s de abril% 5unto com o entrega da declarao de rendimentos. & complementao devida% tendo em vista #ue o contribuinte durante o ano pode ter recebido rendimentos mensais de v+rias fontes e% portanto% pode ter se beneficiado da aplicao da tabela progressiva em patamares menores mais de uma ve (iseno e al-#uota de KT8!. Do c+lculo da :&3 poder2se2+ abater algumas dedu;es anuais% tais como: as dedu;es mensais 5+ utili adas no c+lculo do 0?E& e ?@3" despesas de instruo" mdicos% hospitais% dentistas e assemelhados e custos com planos de sa*de. :omo exceo ao imposto global% algumas espcies de lucros e rendimentos das pessoas f-sicas so tributados de forma isolada% isto % cedular. B o caso dos rendimentos de aplica;es financeiras de renda fixa #ue so tributadas individualmente a al-#uotas fixas e #ue% no dias atuais% vo de KT8 a OO%T8% dependendo do pra o da referida aplicao. 3utro exemplo o K6V sal+rio #ue tributado de forma isolada. & tributao cedular ser+ regrada por lei% ou se5a% a norma tribut+ria dever+ especificar de forma taxativa% #uais so essas espcies de tributao. :aso no ha5a #ual#uer tratamento especial para uma determinada espcie de tributao aplica2se a regra global anteriormente exposta. > Tributao do Con!umo + =ubde!en(o%(imento & .e!en(o%(imento. Im#o!to! Cumu%ati(o!. Im#o!to! !obre @a%or A0re0ado. Im#o!to! =e%eti(o!. Tributao do Con!umo no Bra!i% & tributao do consumo sempre foi% na viso dos economistas% uma realidade dos pa-ses subdesenvolvidos ou em desenvolvimento. 'm tais economias% como peculiar% a renda concentra2se num redu ido grupo de pessoas. 'ssa comunidade detentora de grande capacidade de pagamento% contudo% apresenta maior inger,ncia pol-tica para ameni ar a tributao sobre a renda. Tributa2se% ento% a camada mais pobre da populao com a instituio de tributos indiretos% ou se5a% sobre o consumo (#ue em tese podem ser repassados ao consumidor!.

Na medida em #ue ocorre o desenvolvimento das na;es% a doutrina econ)mica sempre propugnou pela desonerao da tributao sobre o consumo e a transfer,ncia do )nus fiscal para a renda da sociedade. Todavia% recentes estudos econ)micos mostram #ue a tributao indireta pode aumentar o n-vel de bem2estar social% uma ve #ue interfere nas externalidades (como veremos mais a seguir! e provoca o crescimento da poupana nacional. $or outro lado% os tributos sobre o consumo permitem um maior repasse do custo fiscal para os compradores (consumidores!% por parte dos vendedores. Hembre2se #ue o grau de repasse dos tributos para o custo dos compradores e vendedores depende da elasticidade das curvas de demanda e oferta. & tributao indireta% essencialmente% efetiva2se pela instituio de tributos #ue se5am cumulativos" tributos #ue incidam sobre valor agregado ou% ainda% por uma tributao seletiva de produtos% bens e servios. &demais disso% a tributao pode ser monof+sica (apenas numa etapa da cadeia produtiva! ou plurif+sica (em v+rias etapas da cadeia produtiva!. Tributos cumulativos so a#ueles #ue incidem em cascata% ou se5a% incidem em todas as etapas econ)micas sem #ue se possa descontar o tributo pago na operao anterior. $or sua ve % tributos no cumulativos ou sobre o valor agregado so a#ueles em #ue se permite o abatimento do crdito fiscal gerado numa operao imediatamente anterior a #ue sofreu incid,ncia tribut+ria (existem dois mtodos de aproveitamento desses crditos: mtodo da nota2crdito ou mtodo da subtrao 1 veremos mais adiante!. $or fim% tributos seletivos so a#ueles #ue oneram determinados produtos de uma forma especial% como tabaco% combust-vel% ve-culos etc. 'm todos esses casos% normalmente% as al-#uotas so proporcionais (fixas 1 no progressivas!% podendo existir percentuais diferentes% tendo em vista a espcie de produtos% a regio geopol-tica e a etapa da cadeia econ)mica. & tributao cumulativa provoca uma verticali ao da produo% pois tradu uma

onerao m*ltipla das diferentes etapas do processo produtivo. 'm regra% os tributos incidem sobre valores brutos% como so os casos do faturamento das empresas (vendas!. $or outro lado% a tributao cumulativa parece ser mais simples% isto % a cada etapa da

cadeia econ)mica aplica2se um determinado percentual sobre uma base de c+lculo sem necessidade de se reali ar #ual#uer outra operao matem+tica complexa. No 9rasil so tributos cumulativos: o 0((% o $0( e :3E0N( etc. C+ a tributao sobre o valor agregado ou no cumulativa representa uma das mais efica es inova;es da tributao moderna. & maioria dos pa-ses desenvolvidos adota a tributao pelo sistema do valor agregado% por intermdio da #ual se pode abater de uma determinada etapa econ)mica os custos fiscais incorridos na etapa antecedente. 3 0>&% como chamado o imposto sobre valor agregado% apresenta tr,s variantes: 0>& 1 produto% 0>& 1 renda% 0>& 1 consumo. 3 primeiro toma como base a produo% o segundo toma como par=metro a renda e o terceiro adota como -ndice o consumo. 3 0>& pode ser implementado de acordo com dois princ-pios: o princ-pio da origem e o de destino. Na primeira hiptese o 0>& tributa todos os bens e servios produ idos no $a-s ou regio. Na segunda hiptese o 0>& tributa todos os bens e servios consumidos num determinado $a-s ou regio. $ortanto% pelo princ-pio da origem as exporta;es so tributadas e as importa;es so isentas. C+ pelo princ-pio do destino ocorre o fen)meno inverso. Iuanto D forma de contabili ao ou apurao do 0>& existem dois mtodos aplic+veis% a saber: o mtodo da nota2crdito ou% simplesmente% crdito de imposto" o mtodo da subtrao. No primeiro caso o vendedor recolhe o imposto sobre o valor das vendas subtra-do do valor do imposto pago na etapa econ)mica anterior (compras!. No segundo caso o vendedor recolhe o seu imposto aps reali ar uma operao matem+tica de subtrao entre o valor das vendas e o valor das compras efetuadas% aplicando a al-#uota respectiva sobre o saldo verificado. No 9rasil so exemplos de impostos no cumulativos o 0:@( e o 0$0. Temos tambm nos dias atuais o $0( e o :3E0N( no cumulativos.

3s impostos seletivos iro onerar produtos espec-ficos (tabaco% combust-veis% ve-culos etc! ou% ainda% todos os produtos produ idos no $a-s ou regio% dependendo da essencialidade ou import=ncia dos referidos produtos na economia respectiva. (o tributos #ue podem gerar um grande volume arrecadatrio e so relativamente f+ceis de arrecadar e fiscali ar. (egundo os economistas a f+cil definio dos impostos seletivos% os volumes elevados de vendas% as demandas inel+sticas e a aus,ncia de produtos substitutos 5ustificam a instituio dessa espcie de tributao. (ervem eles% tambm% para corrigir externalidades: o caso da tributao do tabaco e combust-veis. Nos dias atuais% os pa-ses desenvolvidos utili am em larga escala a tributao do consumo. 'm especial% a Anio 'con)mica 'uropia adota com expressiva efici,ncia essa espcie tribut+ria. Nos 'A& temos a cobrana do imposto sobre consumo por intermdio das cidades% nos chamados impostos sobre vendas. A A tributao !obre o #atrimnio. Con eito. Efi i)n ia & e'9idade. Tributao e!t*ti a e dinBmi a. O !i!tema tribut*rio na iona% e o! tributo! !obre o #atrimnio. & tributao sobre o patrim)nio uma das formas mais antigas de arrecadao de recursos por parte das na;es. & ri#ue a acumulada sempre foi um -ndice de tributao muito efica . & terra% os escravos% as propriedades foram utili ados como par=metros para a incid,ncia tribut+ria. :ontudo% com a evoluo da atividade econ)mica% outros padr;es de ri#ue a passaram a dominar a tem+tica da tributao% como so os casos da renda e do consumo. @esmo em pa-ses desenvolvidos a tributao sobre o patrim)nio perde avano sobre outras formas de financiamento estatal. 'm pa-ses em desenvolvimento a situao mais problem+tica% com a pouca explorao do patrim)nio como base de incid,ncia dos tributos. Di 2se #ue tal fen)meno decorre do 5+ mencionado conflito entre efici,ncia x e#Pidade% ou se5a% a#ueles #ue det,m maiores ri#ue as tendem a influenciar a pol-tica no sentido de no onerar demasiadamente os patrim)nios. & distribuio da ri#ue a numa pe#uena camada da populao 1 caracter-stica marcante nos pa-ses em desenvolvimento 2 fa com

#ue o grupo pol-tico dominante crie um mecanismo de auto defesa contra a tributao excessiva das propriedades. 3 9rasil explora timidamente a tributao sobre o patrim)nio. 3s tributos #ue incidem sobre a propriedade ou a posse representam parcela muito pe#uena no volume da arrecadao total das receitas tribut+rias. 'stima2se #ue algo em torno de O8 do total arrecadado pelos governos nas tr,s esferas refere2se aos impostos #ue oneram o patrim)nio. :umpre frisar #ue o patrim)nio constitui uma universalidade de bens e direitos. Nessa universalidade encontram2se bens corpreos e incorpreos. &demais disso% as pessoas podem ter a plena propriedade dos mencionados bens ou% ainda% a posse ou o dom-nio *til. 3 patrim)nio representa a renda acumulada durante um determinado per-odo de tempo. & tributao sobre o patrim)nio pode ser analisada sobre o ponto de vista est+tico ou din=mico. No primeiro caso a incid,ncia tribut+ria aperfeioa2se sobre um esto#ue de ri#ue a. 'xemplo: o imposto sobre a propriedade de ve-culos automotores (0$>&!% isto % tributa2se o .ser propriet+rio/ de automveis% caminh;es etc% ou% ainda% o imposto sobre a propriedade urbana (0$TA!% o imposto territorial rural (0T?!% o imposto sobre grandes fortunas (0GE!% este *ltimo ainda no institu-do pela Anio. 'm todos esses casos a incid,ncia do tributo efetiva2se sobre uma realidade de ri#ue a est+tica% .ser propriet+rio/% .possuir grandes fortunas/% .ter o dom-nio *til/. $erceba #ue na caracteri ao da tributao a lei utili a na definio do fato gerador um verbo de estado: .ser/% .estar/% .possuir/ etc. C+ sob o ponto de vista din=mico% a propriedade ser+ tributada #uando de sua transfer,ncia% cesso% alienao ou transmisso. Temos como exemplos o imposto sobre a transmisso inter !i!os de bens e direitos reais sobre imveis (0T90! e o imposto sobre transmisso causa mortis ou doao (0T:@D!. Neste caso% a tributao efetiva2se sobre uma movimentao de elementos patrimoniais. $erceba #ue a lei ao caracteri ar o fato gerador do tributo utili a um verbo de ao: .transmitir/% .alienar/% .ceder/ etc.

$ortanto% o sistema tribut+rio brasileiro prev, a exist,ncia de seis tributos #ue oneram elementos patrimoniais. &nalisemos% resumidamente% cada um deles. 3 0$TA um imposto de compet,ncia municipal e uma das suas principais fontes de recursos. 3 referido tributo incide sobre a propriedade territorial urbana (terrenos e edifica;es! e sua base de c+lculo o valor venal respectivo% assim entendido o valor atribu-do pelas municipalidades por intermdio das denominadas .plantas de valores/. & al-#uota normalmente utili ada pelas prefeituras para tal tributo de K8 e exigido no in-cio de todo ano2calend+rio. &pesar do seu intuito arrecadatrio (dissemos #ue um dos tributos mais importantes para as prefeituras!% pode apresentar conotao extrafiscal com o ob5etivo de reali ar pol-tica urbana. 0sso vai depender da atribuio do valor do imvel por parte das prefeituras sobre o #ual incidir+ a al-#uota. &ssim% imveis em regi;es em #ue ha5a uma forte explorao imobili+ria far+ com #ue o preo de mercado suba e% conse#uentemente% o valor venal% para fins fiscais% tambm apresente uma ma5orao. 'm vista desse aumento% muitas pessoas preferiro morar em +reas perifricas D cidade com o intuito de evitar uma carga fiscal mais onerosa. 3 0$TA% nos dias atuais% cobrado a uma al-#uota fixa (proporcional!% constituindo2se num tributo denominado direto. Nada impede #ue se5a cobrado de forma progressiva% o #ue no ocorre no 9rasil. 3 0$TA impacta a efici,ncia% uma ve #ue a#uele #ue detm propriedade imobili+ria apresenta maior ri#ue a" portanto% a alocao de recursos na sociedade foi2lhe mais benfica. $or outro lado% o referido tributo pode ser utili ado como forma de distribuio de renda no $a-s. 3 0T90 tambm um imposto de compet,ncia municipal. 'ste tributo incide sobre a propriedade em seu sentido din=mico. B um tributo com alta potencialidade arrecadatria% apesar de% na pr+tica% no representar fonte de receita expressiva nas municipalidades (incide sobre todas as transmiss;es de propriedade #ue ocorrerem!. 0ncide sobre o valor da transmisso imobili+ria% tendo como valor m-nimo para fins fiscais o valor venal. Eoi utili ado no pa-s como tributo progressivo% porm foi declarado pelo (TE inconstitucional. 4o5e a al-#uota mdia de O8 e% normalmente% cobrado dos

ad#uirentes de imveis. $or aumentar o custo dos imveis impacta a efici,ncia% podendo inibir a li#uide imobili+ria. (e cobrado em al-#uotas excessivas pode inibir o mercado imobili+rio ou at tornar2se confiscatrio. Nos dias atuais% no se tem not-cias de munic-pios brasileiros #ue onerem a transmisso de bens imveis com al-#uotas elevadas. 3 0$>& um tributo de compet,ncia estadual. B a segunda fonte de receita dos 'stados depois do 0:@(. 0ncide sobre o valor dos bens% este devidamente arbitrado pelas unidades federadas. 3bviamente% esse valor deve levar em conta o ano de fabricao dos bens e sua depreciao. Normalmente% incide a uma al-#uota *nica% porm nada impede #ue se estabelea al-#uotas diferenciadas% tendo em vista a utilidade ou funo do ve-culo. &ssim% apesar de ser genuinamente um imposto proporcional% pode assumir car+ter progressivo. B um tributo de f+cil fiscali ao e controle% uma ve #ue os referidos bens so pass-veis de registro em rgo p*blico competente. 3 0T:@D um imposto de compet,ncia estadual e incide sobre a propriedade no seu sentido din=mico. B um tributo% atualmente% de redu ida arrecadao. 0sto por#ue% a fiscali ao e controle dessas opera;es so complexos. &pesar disso% nos dias atuais% h+ um grande esforo dos 'stados no sentido de implantar sistemas integrados de informa;es com as outras esferas de governo% com o ob5etivo de impedir a evaso de tributos. $or exemplo% todos os 5u- es na +rea de sucess;es so obrigados a verificar o pagamento do imposto sobre transmisso causa mortis (herana!" todos os tabelies #ue reali am escrituras de doa;es de imveis devem verificar o cumprimento das obriga;es tribut+rias. $orm% no #ue se refere aos bens mveis% o controle do imposto muito mais dif-cil% uma ve #ue no h+% em principio% formas de controle das referidas opera;es. & al-#uota mais comum entre as unidades federadas de M8% podendo atingir no m+ximo L8 (estabelecido por uma ?esoluo do (enado!. B um imposto #ue pode ser utili ado como forma de distribuio de renda. 3 0T? um imposto de compet,ncia da Anio e incide sobre a propriedade em seu sentido est+tico. B devido anualmente e incide sobre propriedades #ue este5am fora do =mbito urbano. 'ste tributo no pode incidir sobre pe#uenas glebas rurais #uando

explorado pelo propriet+rio de forma isolada ou com a sua fam-lia% desde #ue no possua outro imvel da mesma nature a. &s al-#uotas incidem sobre o valor do imvel e inversamente ao grau de utili ao da propriedade rural. 'ste tributo tem forte funo extrafiscal% sendo utili ado como instrumento de pol-tica agr+ria. 3 0GE um imposto de compet,ncia da Anio e at a presente data no foi institu-do. &pesar de previsto na :onstituio Eederal de KNLL o legislador federal ainda no exerceu sua compet,ncia tribut+ria. 3 referido tributo para ser criado exige lei complementar. 4+ um pro5eto de lei de autoria do ento (enador Eernando 4enri#ue #ue no teve andamento do :ongresso Nacional. B um tributo #ue sofre forte resist,ncia das elites do $a-s. 4+ uma grande d*vida do #ue venha a ser definido como .grande fortuna/. &lm disso% o imposto no poderia apresentar uma al-#uota muito alta% caso contr+rio% poderia acarretar uma fuga de capitais nacionais. & sua cobrana poder+ ser anual% bianual ou% ainda% num per-odo maior% a depender do #ue a lei complementar dispuser. C Oramento. Con eito. Nature2a Dur"di a. 5rin "#io! Orament*rio!. Eei! Orament*ria! 3 oramento% numa viso moderna% um instrumento de ao do 'stado. $or intermdio do oramento o 'stado mensura e descreve a atividade p*blica em seus m*ltiplos aspectos: pol-tico% econ)mico% social% 5ur-dico etc. 'm termos tradicionais representa o con5unto de receitas e despesas atinentes D atividade p*blica num determinado tempo. Nesse sentido um documento tcnico2cont+bil #ue espelha o financiamento estatal frente aos gastos p*blicos. & pea orament+ria contempla% tambm% o crdito p*blico. (ob o ponto de vista 5ur-dico o oramento tem a nature a 5ur-dica de lei.

>+rios princ-pios regem a tem+tica do oramento e revelam as propriedades espec-ficas do con5unto de lei #ue formam o sistema orament+rio brasileiro. (o eles: universalidade% anualidade% exclusividade% unidade% no2afetao. + princpio da uni!ersalidade designa a propriedade #ue tem o oramento de prever todas as receitas e despesas% incluindo os fundos% rgos e entidades da administrao direta e indireta dos poderes" os investimentos em empresas em #ue a Anio tenha participao ma5orit+ria" o oramento da seguridade social. + princpio da anualidade indica #ue o oramento necessita ser elaborado anualmente. :ontudo nos dias atuais% tal princ-pio perdeu sua import=ncia tendo em vista planos plurianuais #ue veremos mais adiante. &lguns doutrinadores chegam a di er #ue% em verdade% esse princ-pio deixou de existir. + princpio da e$clusi!idade significa #ue a lei orament+ria anual .no conter+ dispositivo estranho D previso da receita e D fixao da despesa% no se incluindo na proibio a autori ao para abertura de crditos suplementares e contratao de opera;es de crdito% ainda #ue por antecipao de receita% nos termos da lei/ (artigo KUT% W LV da :E!. 3 princpio da unidade exige o agrupamento de todas as receitas e despesas em um *nico documento orament+rio. C+ o princ-pio da no2afetao di respeito D proibio constitucional de vinculao de receita de impostos a rgo% fundo ou despesa% salvo algumas exce;es% especialmente% a#uelas atinentes D repartio de receitas tribut+rias entre os entes pol-ticos. 'm suma% os valores orados% salvo raras exce;es% devem estar dispon-veis para utili ao de forma ampla e de acordo com a necessidade do governo nas diferentes +reas de atuao. No sistema orament+rio brasileiro temos tr,s leis orament+rias% a saber: o plano plurianual% a lei de diretri,es oramentrias e a lei oramentria anual.

3 plano plurianual estelece um plane5amento de a;es governamentais para per-odos de mais longos (#uatro anos!. ?epresenta a definio% de forma regionali ada% das diretri es% ob5etivos e metas da administrao p*blica federal para as despesas de capital (investimentos% invers;es financeiras e transfer,ncias de capital! e outras delas decorrentes e para as relativas aos programas de durao continuada. & lei de diretri,es oramentrias compreender+ as metas e prioridades da administrao p*blica federal% incluindo as despesas de capital para o exerc-cio financeiro subse#Pente% orientar+ a elaborao da lei orament+ria anual% dispor+ sobre as altera;es na legislao tribut+ria e estabelecer+ a pol-tica de aplicao das ag,ncias financeiras oficiais de fomento. ?eferida lei% como o prprio nome 5+ di % indica as prioridades e ob5etivos do 'stado para ano subse#Pente. Trata2se de lei anual. $or fim% a lei oramentria anual representa a lei #ue estipula as receitas e despesas de todos os poderes da Anio% seus fundos% rgos e entidades da administrao direta e indireta% incluindo as funda;es mantidas pelo poder p*blico. &demais disso% a referida lei conter+ o oramento de investimento das empresas sob controle ma5orit+rio da Anio e o oramento da seguridade social% incluindo todos os rgos% fundos e funda;es vinculados ao poder p*blico. F $edera%i!mo $i! a%. A #rob%em*ti a do tema. $orma de or0ani2ao #o%"ti a do! E!tado!. A! ba!e! te8ri a! do federa%i!mo fi! a%. A teoria normati(a. O federa%i!mo fi! a% e o !i!tema bra!i%eiro. & expresso -ederalismo -iscal designa a diviso de tarefas entre as diferentes esferas de governo de um determinado $a-s% com a especificao da#ueles #ue iro arrecadar os tributos e reali ar os servios p*blicos. :om isso% procura2se maximi ar a efici,ncia do setor p*blico. 3bviamente% o conceito de Eederalismo como forma de diviso de poderes pol-tico2 constitucionais o cerne do conceito de Eederalismo Eiscal. Neste *ltimo conceito

agregou2se a locuo ad5etiva fiscal para especificar as atividades tendentes D obteno de receitas (receitas tribut+rias! e a#uelas necess+rias para reali ao das despesas (gastos p*blicos!. Temos% nos dias atuais% basicamente tr,s formas de organi ao pol-tica dos 'stados: unitrios% federa"o e confedera"o. 3s 'stados unitrios concentram o poder pol-tico nas mos do poder central. De l+ emanam as regras e todas as demais decis;es relacionadas ao exerc-cio do poder pol-tico. 'xiste a delegao de fun;es entre esferas executivas de n-vel inferior (como comunidades% prov-ncias etc!% porm% sempre atreladas D emanao de poder por parte de um governo central. 'stas sempre sero executoras de pol-ticas determinadas pelo governo central. Nas federa.es h+ a presena do governo central como poder soberano e aut)nomo% com a coexist,ncia de n-veis de governo locais tambm com autonomia e independ,ncia pol-tica e financeira. Dependendo de cada federao a diviso de poderes poder+ ser mais ampla entre a esfera central e as esferas locais. C+ as (onfedera.es apresentam esferas pol-ticas aut)nomas distintas. (ubmetem2 se% num menor grau% a diretivas comuns entre as diferentes soberanias pol-ticas. Eormaram2se ao longo do tempo determinadas bases tericas do federalismo fiscal% calcadas em estudos desenvolvidos por economistas% entre eles destacam2se: :harles Tiebout% Xallace 3ates e ?oger Gordon. Tiebout defendia a concorr,ncia entre governos locais. & idia b+sica do referido economista ao invs de haver um *nico governo reali ando as tarefas p*blicas% dever2 se2ia descentrali ar tal execuo permitindo uma concorr,ncia entre os diferentes governos locais% fa endo com #ue os cidados diri5am2se para as localidades nas #uais so ofertados os melhores bens p*blicos. 'm outros termos% Tiebout defende a denominada concorr,ncia hori ontal. B o #ue se denominou .votar com os ps/. :ontudo o prprio economista citado confessa #ue sua teoria limitada tendo em vista a exist,ncia de externalidades #ue pre5udicam a denominada concorr,ncia hori ontal.

(urge ento 3ates #ue v, o federalismo fiscal como uma adoo e#uilibrada de fun;es entre os governos centrais e locais% ou se5a% seria necess+ria uma cooperao entre as diferentes esferas de poder com o intuito de melhorar a efici,ncia do setor p*blico. $rop;e 3ates% em verdade% uma concorr,ncia hori ontal (entre governos locais!" porm% com uma dose de concorr,ncia vertical (entre governo central e local!. 'ntende o aludido economista #ue a concorr,ncia extrema no viabili a a efici,ncia do setor p*blico% tendo em vista as externalidades #ue podem interferir nesse processo. Tanto o governo central detendo fun;es amplas% #uanto a descentrali ao total no seriam instrumentos ade#uados para a reali ao das tarefas p*blicas. @ister se fa % no caso% a cooperao entre as diversas camadas de poder. & contribuio de 3ates importante% pois exp;e de forma clara #ue a concorr,ncia hori ontal dese5ada e proposta por Tiebout acaba por sofrer forte abalo% uma ve #ue as externalidades podem neutrali ar os efeitos da referida concorr,ncia. Diante da posio doutrin+ria exposta por 3ates% o economista ?oger Gordon chama ateno para as externalidades e acaba por descrev,2las de forma espec-fica. 3u se5a% Gordon tem o mrito de ter identificado e estudado as externalidades #ue podem surgir num sistema descentrali ado. &ssim% o citado economista exp;e as diferentes espcies de externalidades de podem surgir no tocante ao federalismo fiscal. (o elas: a! 'xportao de tributos 1 certos contribuintes podem acabar pagando o tributo para um determinado governo local #ue no a#uele onde ele reside" b! externalidades positivas 1 melhorias efetivadas num determinado governo local beneficiam outras localidades" c! comportamento carona 1 cidados de outros governos locais podem usufruir de bens p*blicos de outras comunidades" d! .no meu #uintal no/ 1 determinados bens p*blicos podem ser recusados por certa localidade% pois indese5+veis"

e! desconsiderao dos efeitos distributivos de renda em outras 5urisdi;es 1 uma alterao necess+ria e dese5+vel numa determinada localidade pode ser recusada por outros governos locais% pois no lhes interessa tal alterao% inviabili ando a melhoria na localidade necessitada" f! ?egressividade tribut+ria e do perfil de gastos 1 determinada localidade pode priori ar a proviso de bens p*blicos para os ricos% afastando a populao mais carente" g! desconsiderao de aumentos de custos dos governos de outras 5urisdi;es 1 aumentando o custo de determinados produtos num determinado governo local% isto pode acarretar a onerao de determinados bens p*blicos em outras localidades" h! guerra fiscal 1 a competio pode gerar pr+ticas de desonerao de tributos em determinadas localidades% provocando lides e disputas entre as diferentes esferas p*blicas. 3 mrito de Gordon foi 5ustamente expor de forma clara e exaustiva as principais externalidades poss-veis num sistema totalmente descentrali ado. Diante das constata;es dos economistas acima citados% desenvolveu2se toda uma teoria normativa no sentido de encontrar um modelo de federalismo fiscal ade#uado e eficiente% ao mesmo tempo em #ue se minimi asse as externalidades identificadas. 9asicamente% procurou2se definir #uem deveria cobrar o tributo (.#uem tributa o #u,/!% #uem deveria reali ar a tarefa p*blica (.#uem fa intergovernos poderiam ser efetivadas. Iuanto D definio de #uem deve tributar% identificaram2se seis critrios de avaliao se determinado tributo deve ser local ou no% a saber: o #u,/! e% alm disso% #ue transfer,ncias

a! facilidade de exportao 1 se houver essa caracter-stica melhor centrali ar a cobrana do tributo (governo central!" b! mobilidade da base tribut+ria 2 se houver essa caracter-stica melhor centrali ar a cobrana do tributo (governo central!" c! economia de escala na administrao do tributo 1 se houver essa caracter-stica melhor centrali ar a cobrana do tributo (governo central!" dependendo do governo local (cidades grandes! poss-vel descentrali ar" d! no indu ir a alocao ineficiente de recursos econ)micos" e! associao do tributo pago a benef-cios providos pelo governo local" f! viabilidade administrativa para cobrana do tributo" Iuanto D definio de #uem deve reali ar a proviso de servio p*blico% estipulou2se uma regra geral ade#uada% #ual se5a: cada bem p*blico deve ser provido pelo n-vel de governo #ue represente de forma mais prxima a +rea geogr+fica #ue se beneficia da#uele bem. 'm outros termos: servios de nature a local devem ser prestados pelos governos locais (pavimentao% iluminao p*blica% coleta de lixo!% servios de car+ter nacional devem ser prestados pelo governo central (segurana nacional!. $ara a proviso de bens p*blicos tambm foram sugeridos pela teoria normativa critrios de avaliao dos benef-cios e custos associados% #uais se5am: economias de escala" #uo heterog,neas so prefer,ncias locais" diversos tipos de externalidades envolvidas" amplitude geogr+fica das externalidades" capacidade financeira de cada n-vel de governo. $or fim% estipularam2se% como forma de dar maior efici,ncia ao setor p*blico% hipteses de transfer,ncias intergovernos. 'ssas transfer,ncias procuram minimi ar o impacto das externalidades e da distribuio de renda entre as diferentes esferas de poder. &ssim% as

transfer,ncias

intergovernos

podem

ser

classificadas

como

condicionais

ou

incondicionais% com contrapartida ou sem contrapartida e limitada ou ilimitada. G Re#artio de Re eita! Tribut*ria!. 5arti i#ao .ireta. 5arti i#ao Indireta & :onstituio Eederal optou por reali ar uma repartio das receitas tribut+rias% independentemente da compet,ncia tribut+ria atribu-da a cada uma das esferas pol-ticas. &ssim% por exemplo% apesar de ser de compet,ncia dos 'stados a instituio do 0$>&% metade do valor arrecadado deve ser repartido diretamente aos munic-pios em #ue o referido ve-culo foi licenciado. Dessa forma pretendeu o legislador constitucional reali ar uma diviso de recursos financeiros #ue viabili em a reali ao das tarefas p*blicas por parte das pessoas 5ur-dicas de direito p*blico. & repartio de receitas tribut+rias representa um a5uste financeiro entre as diversas esferas de governo. 'xistem outras formas de transfer,ncias intergovernamentais% tais como as subven;es% incentivos% aux-lios e crditos fiscais. ?esumindo o #uadro das compet,ncias tribut+rias% temos #ue: a! a Anio pode instituir: contribui;es de melhoria% taxas% 00% 0'% 0$0% 03E% 0?% 0T?% 0GE% impostos na compet,ncia residual% impostos extraordin+rios% emprstimos compulsrios e contribui;es" b! os 'stados podem instituir contribui;es de melhoria% taxas% 0:@(% 0$>& e 0T:@D" c! os @unic-pios podem instituir contribui;es de melhoria% taxas% 0((% 0$TA e 0T90 &s transfer,ncias de tributos (participa;es! podem ser classificadas em diretas e indiretas. &s diretas representam% simplesmente% rateio no valor arrecadado de determinados tributos. &s indiretas se reali am por intermdio de fundos de participao. &ssim% os 'stados recebem diretamente da Anio o 0? incidente na fonte sobre rendimentos pagos a #ual#uer t-tulo a seus servidores. &lm do 0? referido% os 'stados t,m participao a OR8 dos valores arrecadados a t-tulo de impostos na compet,ncia

residual da Anio previstos no artigo KTM% 0 da :onstituio Eederal (na verdade% no temos desde de KNLL nenhum caso na pr+tica!. 3s @unic-pios recebem diretamente da Anio o 0? incidente na fonte sobre rendimentos pagos a #ual#uer t-tulo a seus servidores e TR8 a KRR8 do 0T?. $or sua ve % os @unic-pios recebem dos 'stados TR8 do 0$>& e OT do 0:@(. Iuanto Ds transfer,ncias indiretas temos a formao de fundos denominados fundos de participao. 3 fundo de participao dos 'stados formado por OK%T8 do 0? e do 0$0. 3 fundo de participao do @unic-pios formado por OO%T8 do 0? e do 0$0. $or fim% h+ o fundo de programas de financiamento Ds ?egi;es Norte% Nordeste e :entro23este formado por 68 do 0? e 0$0. Dentro das reparti;es indiretas encontramos tambm o fundo compensatrio das exporta;es formado por KR8 do 0$0 para 'stados e @unic-pios e pela :0D' do petrleo (OT8 para 'stados e @unic-pios!. Nos dias atuais temos algumas disposi;es transitrias constitucionais #ue versam sobre a desvinculao da receita da Anio (D?A!% com algumas altera;es no #ue se refere D repartio de receitas tribut+rias.

Você também pode gostar

- Lei Estadual #17.066 de 2017 - Lista de EsperaDocumento3 páginasLei Estadual #17.066 de 2017 - Lista de EsperaGabriel MarambaiaAinda não há avaliações

- Lei #17.097 de 2017 - Violência ObstétricaDocumento5 páginasLei #17.097 de 2017 - Violência ObstétricaGabriel MarambaiaAinda não há avaliações

- 2018 05 09 - Apresentação CEPGE - Licitações e Contratos Nas Empresas Estatais - Lei 13.303-2016Documento35 páginas2018 05 09 - Apresentação CEPGE - Licitações e Contratos Nas Empresas Estatais - Lei 13.303-2016Gabriel MarambaiaAinda não há avaliações

- Lei 11.343 - Lei de DrogasDocumento12 páginasLei 11.343 - Lei de DrogasGabriel MarambaiaAinda não há avaliações

- Informativos de Processo Civil 2018 A 2010Documento105 páginasInformativos de Processo Civil 2018 A 2010Gabriel MarambaiaAinda não há avaliações

- Fluxograma Constitucional de Projetos de LeiDocumento1 páginaFluxograma Constitucional de Projetos de LeiGabriel MarambaiaAinda não há avaliações

- Direito Financeiro - Tathiane PiscitelliDocumento36 páginasDireito Financeiro - Tathiane PiscitelliGabriel MarambaiaAinda não há avaliações

- Voto Caso 09 - Gabriel MarambaiaDocumento4 páginasVoto Caso 09 - Gabriel MarambaiaGabriel MarambaiaAinda não há avaliações

- Lei 8142 - Participação Social SUSDocumento3 páginasLei 8142 - Participação Social SUSGabriel MarambaiaAinda não há avaliações

- Baw Clothing Ind. E Com. de Vestuarios Ltda Danfe: Rua Elizabeth, 07 Adriana ParqueDocumento1 páginaBaw Clothing Ind. E Com. de Vestuarios Ltda Danfe: Rua Elizabeth, 07 Adriana Parquevictoria mariaAinda não há avaliações

- Catalogo Mastra-Linha-Pesada Completo PDFDocumento62 páginasCatalogo Mastra-Linha-Pesada Completo PDFcpdrozimboAinda não há avaliações

- Andrea Nye - Teoria Feminista e As Filosofias Do HomemDocumento285 páginasAndrea Nye - Teoria Feminista e As Filosofias Do HomemVeronica TosteAinda não há avaliações

- Modelo de Planejamento Estratégico Organizações Do Terceiro SetorDocumento14 páginasModelo de Planejamento Estratégico Organizações Do Terceiro Setorfabinsouza100% (1)

- Figura Bandeira e A FlamulaDocumento11 páginasFigura Bandeira e A FlamulaJoao FariaAinda não há avaliações

- ProjetodefumadorDocumento14 páginasProjetodefumadorRogerio Cassiano LemosAinda não há avaliações

- Gabarito Lista 2a PDFDocumento23 páginasGabarito Lista 2a PDFsiglia_nazare_832620Ainda não há avaliações

- Projeto de SoftwareDocumento309 páginasProjeto de SoftwareRenatim Portella100% (1)

- Neutralidade Da Ciencia Desencantamento Do Mundo eDocumento21 páginasNeutralidade Da Ciencia Desencantamento Do Mundo eAdriano MartinsAinda não há avaliações

- CMRJ Prova Port 108 PDFDocumento12 páginasCMRJ Prova Port 108 PDFRubens Carletti JúniorAinda não há avaliações

- Capitulo 05 ADocumento30 páginasCapitulo 05 Aluizmario15Ainda não há avaliações

- A Cultura Do SalãoDocumento18 páginasA Cultura Do SalãoExplikaporti Explicações de Portimão100% (1)

- Glossário de Economia PolíticaDocumento24 páginasGlossário de Economia PolíticablooberryAinda não há avaliações

- Aula 01 - 12 Jun - Material Complementar ItarDocumento6 páginasAula 01 - 12 Jun - Material Complementar ItarLLuciano fsAinda não há avaliações

- Manual de Uso e Funcionalidades Profit ProDocumento7 páginasManual de Uso e Funcionalidades Profit ProCésar BentoAinda não há avaliações

- Ensino de História No Tempo PresenteDocumento248 páginasEnsino de História No Tempo PresenteJosé Carlos Chagas SoaresAinda não há avaliações

- Inovacao e EmpreendedorismoDocumento15 páginasInovacao e EmpreendedorismoDigão E MarcinhaAinda não há avaliações

- Sobre A Noção de Vestígio - ArtigoDocumento22 páginasSobre A Noção de Vestígio - ArtigoDrisana de MoraesAinda não há avaliações

- LOMBA, Roni - O Credito Rural No AmapaDocumento17 páginasLOMBA, Roni - O Credito Rural No AmapamelmatsuAinda não há avaliações

- Índices de Produtividade Na Execução de Alvenaria de Vedação em Comparação Aos Índices Do Tcpo/sinapi. Estudo de Caso Na Edificação de Uma Residência em Belém-PaDocumento17 páginasÍndices de Produtividade Na Execução de Alvenaria de Vedação em Comparação Aos Índices Do Tcpo/sinapi. Estudo de Caso Na Edificação de Uma Residência em Belém-PaLuan LimaAinda não há avaliações

- Os 20 Melhores Livros de Marketing de Todos Os Tempos!Documento17 páginasOs 20 Melhores Livros de Marketing de Todos Os Tempos!Joao LimaAinda não há avaliações

- Reflexões Sobre o Homo SociologicusDocumento13 páginasReflexões Sobre o Homo SociologicusCaio MartinsAinda não há avaliações

- Linguagem ImagéticaDocumento207 páginasLinguagem ImagéticarICARDO COSTAAinda não há avaliações

- 1 Comportamento de Compra Do ConsumidorDocumento41 páginas1 Comportamento de Compra Do ConsumidorRoni AmorimAinda não há avaliações

- Planejamento Estratégico - EUAXDocumento38 páginasPlanejamento Estratégico - EUAXRogério Andrade Dos SantosAinda não há avaliações

- ExemplosDocumento15 páginasExemplosVinicios SantosAinda não há avaliações

- Filosofias Do MarketingDocumento8 páginasFilosofias Do MarketingDariel Novack100% (1)

- Cartilha Economia Solidária Nº3Documento30 páginasCartilha Economia Solidária Nº3Ibase Na Rede0% (1)

- Mercado Mineiro - Comparação, Cotação e Pesquisa de Preços e Ofertas de BUFFETS EM Minas GeraisDocumento3 páginasMercado Mineiro - Comparação, Cotação e Pesquisa de Preços e Ofertas de BUFFETS EM Minas GeraisVivian CouraAinda não há avaliações

- DISCENTE David Bizarro - Atividade Contextualizada AV1Documento2 páginasDISCENTE David Bizarro - Atividade Contextualizada AV1David Salomão Pinto Castanho BizarroAinda não há avaliações