Escolar Documentos

Profissional Documentos

Cultura Documentos

Satisfaçãodoconsumidor

Enviado por

Rodrigo CollinTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Satisfaçãodoconsumidor

Enviado por

Rodrigo CollinDireitos autorais:

Formatos disponíveis

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAO PROGRAMA DE PS-GRADUAO EM ADMINISTRAO

UM ESTUDO SOBRE A SATISFAO DO CONSUMIDOR COM O SETOR SUPERMERCADISTA EM PORTO ALEGRE.

ANYA SARTORI PIATNICKI RVILLION

Porto Alegre, 1998

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAO PROGRAMA DE PS-GRADUAO EM ADMINISTRAO

UM ESTUDO SOBRE A SATISFAO DO CONSUMIDOR COM O SETOR SUPERMERCADISTA EM PORTO ALEGRE.

ANYA SARTORI PIATNICKI RVILLION

Dissertao submetida ao Programa de Ps-Graduao em Administrao da Escola de Administrao da UFRGS para obteno do ttulo de Mestre em Administrao com nfase em Marketing.

Orientador: Prof. Dr. Carlos Alberto Vargas Rossi

Porto Alegre, 1998

AGRADECIMENTOS Agradeo a todas as pessoas que colaboraram nas vrias fases de elaborao desse trabalho, destacando especialmente:

A Universidade Federal do Rio Grande do Sul (UFGRS) e o Programa de PsGraduao em Administrao (PPGA), pela oportunidade de aprimorar minha formao.

O Centro de Estudos e Pesquisas em Administrao (CEPA) na figura de seu diretor, Prof. Dr. Luiz Antnio Slongo, alm da pesquisadora Lurdes Odete dos Santos e de toda a equipe de bolsistas que proporcionaram um apoio efetivo na realizao da pesquisa.

As empresas supermercadistas, na figura de seus diretores e gerentes, que permitiram a realizao da pesquisa em suas lojas: Bird, Irmos Dalms, Princesa, Nacional, Real, Zaffari, Francisco Bom, Gneros e Cereais Petrpolis, Pavan, Lunardeli e Carrefour.

Todas as pessoas que dispuseram seu tempo para participar das entrevistas em profundidade e todos os consumidores que aceitaram responder o questionrio na etapa descritiva. Sem a participao dos mesmos esse trabalho no teria sido concludo.

Meu orientador, Prof. Dr. Carlos Alberto Vargas Rossi, por todas as informaes e discusses que foram responsveis pela consistncia desse trabalho.

Todos os colegas do curso de mestrado que, de alguma forma, auxiliaram no andamento do trabalho.

Minha famlia, pelo apoio recebido.

SUMRIO

INTRODUO........................................................................................................ 1. DELIMITAO DO TEMA................................................................................ 2. JUSTIFICATIVAS............................................................................................... 2.1. Escolha do setor.................................................................................................

17 20 23 24

3. OBJETIVOS......................................................................................................... 3.1. Objetivo Geral.................................................................................................... 3.2. Objetivos Especficos......................................................................................... 4. FUNDAMENTAO TERICA........................................................................ 4.1. Varejo................................................................................................................. 4.1.1. Consideraes iniciais..................................................................................... 4.1.2. Conceito de varejo.......................................................................................... 4.1.3. Tendncias do varejo...................................................................................... 4.2. Supermercado..................................................................................................... 4.2.1. Consideraes iniciais..................................................................................... 4.2.2. Conceito de supermercado.............................................................................. 4.2.3. Tendncias do setor......................................................................................... 4.2.4. O setor supermercadista em Porto Alegre....................................................... 4.3. Satisfao do consumidor.................................................................................. 4.3.1. Consideraes iniciais..................................................................................... 4.3.2. O estudo da satisfao..................................................................................... 4.3.3. Conceito de satisfao..................................................................................... 4.3.4. Satisfao do consumidor e supermercado..................................................... 4.3.5. Paradigmas da satisfao do consumidor........................................................ 4.3.5.1. Teoria da desconfirmao de expectativas................................................... 4.3.5.2. Teoria da assimilao.................................................................................. 4.3.5.3. Teoria do contraste...................................................................................... 4.3.5.4. Teoria da eqidade....................................................................................... 4.3.5.5. Teoria da atribuio..................................................................................... 4.3.5.6. Teoria do desempenho................................................................................. 4.3.6. A medida e comparao da satisfao............................................................

29 29 30 31 31 31 32 35 37 37 38 40 43 47 48 49 51 56 57 58 63 63 64 65 65 66

4.3.7. Tipos de estudos de satisfao de clientes...................................................... 4.3.8. ndices de satisfao de clientes...................................................................... 5. MTODO.............................................................................................................. 5.1. Pesquisa exploratria......................................................................................... 5.1.1. Amostra........................................................................................................... 5.1.2. Coleta dos dados............................................................................................. 5.1.3. Anlise dos dados............................................................................................ 5.2. Pesquisa Descritiva............................................................................................ 5.2.1. Populao e amostra........................................................................................ 5.2.2. Coleta dos dados............................................................................................. 5.2.3. Escala para mensurao da satisfao de clientes........................................... 5.2.4. Tratamento dos dados..................................................................................... 6. RESULTADOS DA PESQUISA EXPLORATRIA.......................................... 7. RESULTADOS DA PESQUISA DESCRITIVA................................................. 7.1. Caracterizao da amostra................................................................................. 7.1.1. Caracterizao da amostra de consumidores.................................................. 7.1.2. Caracterizao da amostra de supermercados................................................ 7.2. Anlise descritiva............................................................................................... 7.2.1. Mdias de satisfao conforme o porte do supermercado.............................. 7.3. Resultados da anlise de regresso mltipla...................................................... 7.3.1. Anlise de regresso mltipla conforme o porte do supermercado................ 7.3.1.1. Supermercados pequenos............................................................................. 7.3.1.2. Supermercados mdios................................................................................ 7.3.1.3. Supermercados grandes............................................................................... 7.4. Resultados da anlise de varincia.................................................................... 7.4.1. Sexo................................................................................................................. 7.4.2. Faixa etria...................................................................................................... 7.4.3. Escolaridade.................................................................................................... 7.4.4. Estado civil...................................................................................................... 7.4.5. Renda.............................................................................................................. 7.4.6. Freqncia das compras.................................................................................. 7.5. Cruzamentos....................................................................................................... 7.5.1. Satisfao geral............................................................................................... 7.5.2. Satisfao conforme o porte do supermercado............................................... 8. CONCLUSES.................................................................................................... 8.1. Opinies dos consumidores............................................................................ 8.2. Satisfao geral.................................................................................................. 8.2.1. Conforto e Convenincia................................................................................ 8.2.2. Organizao e Infra-estrutura......................................................................... 8.2.3. Servios........................................................................................................... 8.3. Satisfao conforme o porte do supermercado..................................................

70 75 81 82 83 83 84 85 85 88 90 91 93 96 96 96 99 100 103 112 119 119 122 125 128 129 131 136 143 146 150 156 156 160 167 167 168 170 171 173 175

8.3.1. Supermercados pequenos................................................................................ 8.3.2. Supermercados mdios................................................................................... 8.3.3. Supermercados grandes................................................................................... 8.4. Oportunidades de investimentos........................................................................ 8.4.1. Servios........................................................................................................... 8.4.2. Tecnologia....................................................................................................... 8.4.3. Mix de produtos............................................................................................... 8.4.4. Layout .............................................................................................................. 8.4.5. Segmentao................................................................................................... 8.6. Limitaes do estudo......................................................................................... 8.7. Sugestes para pesquisas futuras....................................................................... REFERNCIAS BIBLIOGRAFICAS...................................................................... ANEXOS..................................................................................................................

175 177 178 179 179 179 180 181 181 182 182 183 192

LISTA DE FIGURAS

Figura 1 Participao dos supermercados na distribuio de alimentos no Brasil......................................................................................................................... Figura 2 Variaes da satisfao............................................................................ Figura 3 Estrutura da teoria de desconfirmao de expectativas.......................... Figura 4 Estrutura para medida e pesquisa da satisfao...................................... Figura 5 Modelo de formao da satisfao.......................................................... Figura 6 Modelo do American Customer Satisfaction Index (ACSI).................... Figura 7 Escala utilizada para medir o nvel de satisfao dos consumidores...... Figura 8 Mdia do nvel de satisfao geral x mdias das dimenses de atributos..................................................................................................................... Figura 9 Mdia da satisfao geral x mdia da satisfao conforme o porte do supermercado............................................................................................................ Figura 10 Mdia da satisfao da dimenso Conforto e Convenincia x mdia da satisfao conforme o porte do supermercado..................................................... Figura 11 Mdia da satisfao da dimenso Organizao e Infra-estrutura x mdia da satisfao conforme o porte do supermercado.......................................... Figura 12 Mdia da satisfao da dimenso Servios x mdia da satisfao conforme o porte do supermercado........................................................................... 105 105 104 104 100 25 55 62 68 70 76 91

LISTA DE QUADROS

Quadro 1 Tpicos servios de varejo...................................................................... Quadro 2 Principais fatores determinantes da qualidade em servios................... Quadro 3 Formatos de lojas de supermercados..................................................... Quadro 4 Critrios de avaliao do consumidor na escolha de uma loja.............. Quadro 5 Atributos considerados pelo consumidor na escolha do supermercado. Quadro 6 Caractersticas das principais redes de supermercado com atuao em Porto Alegre em 1997............................................................................................... Quadro 7 Marcas de lojas de alimentos preferidas pelo consumidor em Porto Alegre........................................................................................................................ Quadro 8 Tipos de produtos que o consumidor costuma comprar em supermercados........................................................................................................... Quadro 9 Comparao entre os graus de importncia atribudos s variveis envolvidas no processo de escolha do supermercado............................................... Quadro 10 Supermercados mais lembrados para as variveis qualidade e preo baixo.......................................................................................................................... Quadro 11 Nveis vertical e horizontal da satisfao.............................................

34 34 39 40 41

44

44

45

45

46 75

LISTA DE TABELAS

Tabela 1 Classificao dos supermercados de Porto Alegre.................................. Tabela 2 Representatividade dos supermercados em Porto Alegre....................... Tabela 3 Diviso da amostra conforme o porte do supermercado......................... Tabela 4 Diviso dos questionrios respondidos por sexo.................................... Tabela 5 Diviso dos questionrios respondidos por faixa etria.......................... Tabela 6 Diviso dos questionrios respondidos por nvel de escolaridade......... Tabela 7 Diviso dos questionrios respondidos por estado civil......................... Tabela 8 Diviso dos questionrios respondidos por renda mensal....................... Tabela 9 Diviso dos questionrios respondidos conforme a freqncia com que vai ao supermercado........................................................................................... Tabela 10 Diviso dos questionrios respondidos conforme a profisso.............. Tabela 11 Entrevistas realizadas em cada estabelecimento supermercadista........ Tabela 12 Nvel de satisfao com a dimenso Conforto e Convenincia............ Tabela 13 Nvel de satisfao com a dimenso Organizao e Infra-estrutura..... Tabela 14 Nvel de satisfao com a dimenso Servios....................................... Tabela 15 Nvel de satisfao com a dimenso Conforto e Convenincia conforme o porte do supermercado........................................................................... Tabela 16 Nvel de satisfao com a dimenso Organizao e Infra-estrutura conforme o porte do supermercado........................................................................... Tabela 17 Nvel de satisfao com a dimenso Servios conforme o porte do supermercado............................................................................................................ Tabela 18 Ordem de importncia dos atributos significativos da dimenso Conforto e Convenincia..........................................................................................

86 87 87 96 97 97 97 98

98 98 99 101 102 103

107

109

111

113

10

Tabela 19 Ordem de importncia de todos os atributos relativos dimenso Conforto e Convenincia.......................................................................................... Tabela 20 Ordem de importncia dos atributos significativos da dimenso Organizao e Infra-estrutura.................................................................................... Tabela 21 Ordem de importncia de todos os atributos relativos dimenso Organizao e Infra-estrutura.................................................................................... Tabela 22 Ordem de importncia dos atributos significativos da dimenso Servios..................................................................................................................... Tabela 23 Ordem de importncia de todos os atributos relativos dimenso Servios..................................................................................................................... Tabela 24 Ordem de importncia dos atributos significativos da dimenso Conforto e Convenincia para o grupo de supermercados pequenos....................... Tabela 25 Ordem de importncia dos atributos significativos da dimenso Organizao e Infra-estrutura para o grupo de supermercados pequenos................ Tabela 26 Ordem de importncia dos atributos significativos da dimenso Servios para o grupo de supermercados pequenos.................................................. Tabela 27 Ordem de importncia dos atributos significativos da dimenso Conforto e Convenincia para o grupo de supermercados mdios........................... Tabela 28 Ordem de importncia dos atributos significativos da dimenso Organizao e Infra-estrutura para o grupo de supermercados mdios.................... Tabela 29 Ordem de importncia dos atributos significativos da dimenso Servios para o grupo de supermercados mdios..................................................... Tabela 30 Ordem de importncia dos atributos significativos da dimenso Conforto e Convenincia para o grupo de supermercados grandes.......................... Tabela 31 Ordem de importncia dos atributos significativos da dimenso Organizao e Infra-estrutura para o grupo de supermercados grandes................... Tabela 32 Ordem de importncia dos atributos significativos da dimenso Servios para o grupo de supermercados grandes.................................................... Tabela 33 Anlise de varincia da dimenso Conforto e Convenincia x sexo.... Tabela 34 Analise de varincia da dimenso Organizao e Infra-estrutura x sexo........................................................................................................................... 130 128 129 127 126 125 124 123 121 121 120 118 117 116 115 114

11

Tabela 35 Anlise de varincia da dimenso Servios x sexo............................... Tabela 36 Anlise de varincia da dimenso Conforto e Convenincia x faixa etria.......................................................................................................................... Tabela 37 Anlise de varincia da dimenso Organizao e Infra-estrutura x faixa etria................................................................................................................. Tabela 38 Anlise de varincia da dimenso Servios x faixa etria.................... Tabela 39 Anlise de varincia da dimenso Conforto e Convenincia x escolaridade............................................................................................................... Tabela 40 Anlise de varincia da dimenso Organizao e Infra-estrutura x escolaridade............................................................................................................... Tabela 41 Anlise de varincia da dimenso Servios x escolaridade.................. Tabela 42 Anlise de varincia da dimenso Conforto e Convenincia x estado civil........................................................................................................................... Tabela 43 Anlise de varincia da dimenso Organizao e Infra-estrutura x estado civil................................................................................................................ Tabela 44 Anlise de varincia da dimenso Servios x estado civil.................... Tabela 45 Anlise de varincia da dimenso Conforto e Convenincia x renda... Tabela 46 Anlise de varincia da dimenso Organizao e Infra-estrutura x renda.......................................................................................................................... Tabela 47 Anlise de varincia da dimenso Servios x renda............................. Tabela 48 Anlise de varincia da dimenso Conforto e Convenincia x freqncia das compras............................................................................................. Tabela 49 Anlise de varincia da dimenso Organizao e Infra-estrutura x freqncia das compras............................................................................................. Tabela 50 Anlise de varincia da dimenso Servios x freqncia das compras Tabela 51 Importncia relativa de cada dimenso na satisfao geral x Nvel de satisfao com cada dimenso.................................................................................. Tabela 52 Importncia relativa de cada atributo na dimenso Conforto e Convenincia x Nvel de satisfao com cada atributo............................................. Tabela 53 Importncia relativa de cada atributo na dimenso Organizao e Infra-estrutura x Nvel de satisfao com cada atributo...........................................

131

134

135 136

141

142 143

144

145 146 148

149 150

153

154 155

156

157

158

12

Tabela 54 Importncia relativa de cada atributo na dimenso Servios x Nvel de satisfao com cada atributo................................................................................ Tabela 55 Importncia relativa de cada dimenso na satisfao geral conforme o porte do supermercado x Nvel de satisfao com cada dimenso conforme o porte do supermercado.............................................................................................. Tabela 56 Importncia relativa de cada atributo na dimenso Conforto e Convenincia x Nvel de satisfao com cada atributo conforme o porte do supermercado............................................................................................................ Tabela 57 Importncia relativa de cada atributo na dimenso Organizao e Infra-estrutura x Nvel de satisfao com cada atributo conforme o porte do supermercado............................................................................................................ Tabela 58 Importncia relativa de cada atributo na dimenso Servios x Nvel de satisfao com cada atributo conforme o porte do supermercado....................... 166 163 162 161 159

13

RESUMO

Esta dissertao trata da satisfao do consumidor, um tema cada vez mais relevante, tanto no mbito acadmico, quanto no empresarial. A pesquisa de satisfao do consumidor um sistema de anlise de informaes que capta a opinio do cliente atravs da avaliao do desempenho da organizao ou, especificamente, de seus produtos e servios a partir do ponto de vista do cliente. O trabalho aqui descrito foi desenvolvido junto ao setor supermercadista, restringindo-se ao mercado de Porto Alegre.

O principal objetivo desse estudo foi medir o nvel de satisfao dos consumidores desse setor, considerando-se o mercado de Porto Alegre. Para a realizao dos objetivos foi utilizado um mtodo em duas etapas: primeiramente uma pesquisa exploratria e aps, uma pesquisa descritiva.

A pesquisa exploratria procurou identificar os atributos utilizados para a avaliao do setor supermercadista atravs da realizao de entrevistas de profundidade com 15 consumidores do setor. Essas entrevistas geraram 48 atributos divididos em trs dimenses Conforto e Convenincia, Organizao e Infraestrutura e Servios que constituram o instrumento de coleta de dados (questionrio) aplicado na pesquisa descritiva.

A pesquisa descritiva levou em considerao, para a formao da amostra, a populao de supermercados de Porto Alegre, que foi classificada em trs portes pequeno, mdio e grande conforme sua rea de vendas (m2 ). Dessa forma, a amostra de 400 consumidores foi dividida a partir da representatividade da rea de

14

vendas de cada categoria de supermercados, sendo que o questionrio foi aplicado atravs de entrevistas pessoais. Essas entrevistas foram realizadas no interior de 22 estabelecimentos supermercadistas.

De forma geral, os resultados obtidos nesse estudo demonstraram que o nvel de satisfao dos consumidores com os aspectos de Conforto e Convenincia e Organizao e Infra-estrutura dos supermercados mais alto do que o obtido pela dimenso de Servios.

Analisando-se

os

atributos

considerados

mais

importantes

pelos

consumidores, e seus respectivos nveis de satisfao, conclui-se que existem algumas reas dentro do supermercado cujos investimentos devem ser priorizados de uma maneira geral. Essas reas compreendem os servios prestados, a tecnologia utilizada, o mix de produtos, o layout da loja e a segmentao adotada pelo estabelecimento.

15

ABSTRACT

This work focuses on the consumers satisfaction, a subject that is of great importance in the context of todays academic and business communities. The research of consumers satisfaction is a system of data analysis which collects the clients opinions through the evaluation of the performance of a given organization or else, specifically, through the evaluation of the products and services offered based on the clients point of vue. The work hereby described has been developed along with the local supermarket sector of business, restricted to the city of Porto Alegre.

The main goal of this study was to measure the consumers level of satisfaction concerning Porto Alegres local supermarket sector of business. Thus has been applied a two-stage method of work: first an exploration poll then a descriptive one.

The exploration poll has tried to identify the attributions utilized for the evaluation of the supermarket business by the realization of interviews with 15 consumers. These interviews generated 48 attributions divided in 3 basic dimensions Comfort and Convenience, Organization and Infrastructure, and Services, altogether assembling the instrument for data collection (questionnaire) which is applied in the descriptive poll.

In order to present the sample, the descriptive poll has taken in consideration the different supermarket shops of Porto Alegre, which have been classified as small, medium and big-sized, according to each shops sales range. This way, the sample of

16

400 consumers has been divided according to the expressitivity of the sales range of each category of supermarket. Moreover, the questionnaire has been applied through personal interviewing. These interviewing sessions have been realized in 22 different supermarket shops.

In a general way, the results obtained in this study have demonstrated the consumers satisfaction level concerning Comfort and Convenience as well as Organization and Infra-Structure of supermarkets is higher than the results obtained by the Services dimension.

Analyzing the consumers most considered attributions and their respective levels of satisfaction, we conclude there are certain areas inside a supermarket whose investments should be somehow prioritized. These areas mean the offered services, the applied technology, the variety of products, the shops layout and the segmentation adopted by the company.

17

INTRODUO

Este trabalho tem como objetivo principal realizar um estudo sobre a satisfao dos consumidores com o setor supermercadista, na cidade de Porto Alegre. Nesse sentido, foi realizada uma pesquisa baseada em trs momentos: primeiramente, foi feito um levantamento bibliogrfico do referencial terico a respeito dos conceitos de satisfao do consumidor e supermercado, alm de um levantamento em fontes secundrias jornais, revistas especializadas e associaes ligadas ao setor supermercadista, tais como a Associao Brasileira de Supermercados (ABRAS) e Associao Gacha de Supermercados (AGAS) para situar o trabalho dentro do contexto de mercado varejista atual; em seguida, foram realizadas entrevistas de profundidade com alguns consumidores do setor e, finalmente, aplicou-se um questionrio estruturado a 400 consumidores do setor.

importante ressaltar que a dimenso filosfica do conceito de marketing diz respeito orientao para o consumidor. Neste caso, todas as decises da empresa so realizadas no sentido de procurar satisfazer s necessidades de seus clientes. Segundo Kotler: a chave para atingir os objetivos da organizao consiste em determinar as necessidades e os desejos dos consumidores alvo e satisfaz-los mais eficaz e eficientemente do que os concorrentes (1994, p.46). Em princpio, as vendas de uma empresa vm de dois grupos bsicos: consumidores novos e consumidores atuais. Normalmente, mais oneroso atrair novos consumidores do que manter os j existentes. Portanto, manter os j existentes mais importante do que atrair novos consumidores. E a chave para manter os consumidores atuais a satisfao dos mesmos. Um consumidor satisfeito volta a comprar o produto, fornece

18

informaes favorveis para outras pessoas, d menos ateno s marcas e propaganda dos concorrentes e compra outros produtos da mesma empresa.

No Brasil, o interesse pelo conceito de satisfao iniciou somente no incio da dcada de 1990; isso porque os anos 90 se apresentaram mais promissores em termos da abertura da economia, da menor interveno governamental e do desenvolvimento de mercados mais competitivos. O fim da especulao financeira e a estabilidade econmica proporcionada pelo Plano Real (1994) tambm estimularam as empresas a comear a investir em estratgias direcionadas satisfao de seus clientes. Dessa forma, a dcada de 90 surgiu com uma grande diversidade de produtos e servios competindo no mercado e uma gradual mudana na direo de uma economia mais aberta e diversificada, tornando a dinmica da competio crescentemente complexa.

Outro motivo do interesse dos empresrios e profissionais de marketing, em considerar a satisfao dos consumidores com seus produtos e servios, foi a introduo do Cdigo de Defesa do Consumidor, em 1991. Esse cdigo reconheceu os direitos bsicos dos consumidores, criando normas especficas de

responsabilidade civil dos fornecedores de produtos ou servios e instituindo instrumentos de auto-defesa para serem usados pelos consumidores em situaes de conflito.

De acordo com Rangel (1992) a padronizao crescente de produtos e servios em escala mundial e a abertura de mercado de vrios pases, principalmente na sia, Amrica Latina e Leste Europeu vm introduzindo a necessidade de diferenciao de produtos e servios com base na anexao de servios aos clientes. De um lado, o fabricante que necessita diferenciar seus produtos, juntamente com os varejistas - seus parceiros de negcios - para conquistar ou manter sua posio de mercado. Por sua vez, os consumidores esto cada vez mais exigentes por bens e servios que lhes proporcionem maior satisfao. A dcada de 90 vem se caracterizando pela diferenciao de produtos com base em servios cada vez mais personalizados, de acordo com os diferentes tipos de consumo.

19

Portanto, a satisfao do cliente extremamente importante para o bom desempenho das organizaes. Com a crescente concorrncia e uma tendncia de padronizao da maioria dos produtos e servios, a pesquisa de satisfao do consumidor essencial na gerao de conhecimentos que a empresa possa utilizar para criar e manter vantagens competitivas.

20

1 DELIMITAO DO TEMA

Varejo um conjunto de atividades de negcio que envolvem a venda de produtos e servios para o consumidor final, ou seja, o ltimo estgio no processo de distribuio (Levy, Weitz, 1992, p. 7).

Segundo Rachman (1973) o varejo to antigo quanto a civilizao e a economia de mercado. Mas a viso da atividade de distribuio de bens de consumo como uma funo empresarial, a ser realizada de acordo com padres administrativos modernos, um fato que vem ocorrendo apenas a partir dos anos 1950, inicialmente nos Estados Unidos, espalhando-se em seguida para o resto do mundo. A adoo de atitudes e padres de comportamento modernos na indstria ocorreu bem antes do que na rea comercial. Muitas indstrias j surgiram em funo do desenvolvimento de tecnologias modernas. As primeiras grandes empresas que se transformaram em organizaes modernas, dirigidas por administradores profissionais e adotando mtodos operacionais baseados em estritos critrios de eficincia foram as empresas industriais.

Conforme Gimpel (1980) o incio do desenvolvimento do varejo no Brasil teve origem no perodo de industrializao, nos anos 1930. Com a Segunda Guerra Mundial (1939-1945) iniciou-se no pas o que os economistas denominaram poltica de substituio de importaes; isto porque os problemas de intercmbio comercial entre os pases em guerra favoreceram o desenvolvimento da nossa indstria nacional. Essa indstria nacional em franco desenvolvimento provocou diversas transformaes na vida do pas, como o surgimento da classe do proletariado industrial, que propiciou a introduo no mercado interno de um novo tipo de

21

consumidor, com uma maior renda disponvel. Alm disso, a forte migrao do campo para a cidade aumentou substancialmente o contingente populacional das cidades e, consequentemente, tambm o consumo.

Segundo Gimpel (1980) o varejo brasileiro, nos seus primrdios, foi baseado nas experincias bem sucedidas no exterior. Assim, o varejo brasileiro foi se moldando s caractersticas do mercado interno, a partir das novidades trazidas de outras naes. Por exemplo, a entrada em operao no pas das Lojas Americanas, em 1929, trouxe consigo toda a bagagem de comercializao de uma tpica loja americana de variedades, a Woolworth. No perodo de 1945 a 1955 as grandes empresas comerciais estrangeiras que operavam em nosso pas foram, na sua maioria, compradas por grupos brasileiros, sendo que ainda hoje o setor varejista encontra-se, em grande parte, sobre o controle de capital nacional.

Para Gonzalis (1996, p. 69-72) a forma pela qual se dava a relao entre varejista e consumidor nas dcadas de 1950 e 1960 era bastante diferente da atual. O varejo de trinta ou quarenta anos atrs tinha a caracterstica de servir a populao vizinha sua loja, e esse trao de vizinhana j trazia consigo uma relao de proximidade entre ambos. Em outras palavras, o dono do estabelecimento conhecia cada um de seus consumidores, sabia de suas preferncias e o consumidor depositava confiana no comerciante, pois sabia que seus produtos eram de qualidade e o atendimento personalizado. Porm, essa relao comeou a mudar a partir da dcada de 1970, com o desenvolvimento dos auto-servios, que foram responsveis por empreender uma nova forma de vender os mesmos produtos, tendo como caracterstica principal permitir ao consumidor que ele mesmo tivesse a possibilidade de escolher os produtos de sua preferncia. Esse novo conceito de varejo, que teve origem nas grandes capitais brasileiras, espalhou-se pelo interior e foi responsvel por instalar um novo hbito de consumo, levando um grande nmero de pessoas s lojas ao mesmo tempo. O consumidor ento, tornou-se um desconhecido. O setor varejista, incluindo os supermercados, reagiram s mudanas, oferecendo preos mais competitivos, investindo em automao comercial e atendimento ao cliente.

22

Atualmente, todos brigam pelo consumidor, buscando atrair novos clientes e, ao mesmo tempo, manter a fidelidade dos cativos.

Muito se tem analisado e discutido sobre as tendncias dos prximos anos, iniciando pelos formatos de lojas que prevalescero, passando por novos mtodos de trabalho, por conta da automao, e novas estratgias de marketing, dado o fenmeno da globalizao. Alm de tudo isso, o mercado mudou: hoje o consumidor no corre mais aos supermercados com o objetivo de investir seu salrio em estoques de produtos, como costumava acontecer na dcada de 1980 e incio de 1990 por causa das altas taxas de inflao. Atualmente, observa-se cada vez mais um consumidor que exige seus direitos, que tem referenciais de preos, que avalia a relao custo x benefcio de cada compra, que busca alternativas e valoriza o bom atendimento e a prestao de servios de qualidade.

No presente trabalho foi estudado um tipo de comrcio varejista denominado supermercado, o qual ser melhor descrito na primeira parte da fundamentao terica. A pesquisa buscou gerar atributos passveis de avaliar o setor como um todo e estabelecer ndices de satisfao dos consumidores para cada um desses atributos e com esse setor como um todo. O mercado estudado foi restrito cidade de Porto Alegre por motivos de convenincia e menor custo, sendo que a coleta dos dados foi realizada em setembro de 1998.

23

2 JUSTIFICATIVAS

A escolha do tema para a realizao desse trabalho foi baseada, por um lado, na importncia atual, acadmica e empresarial, dos estudos sobre satisfao de clientes; e, por outro lado, na significativa participao do setor supermercadista na vida da maior parte dos consumidores brasileiros, alm de uma curiosidade pessoal da pesquisadora sobre o assunto.

Na opinio de Churchill, Suprenant (1982) o conceito de satisfao assume uma posio fundamental no pensamento e na prtica do marketing, sendo que a satisfao pode ser considerada como o resultado maior das atividades mercadolgicas, servindo para ligar processos de compra e consumo com o fenmeno de ps-compra, tais como mudana de atitude, compra repetida e lealdade marca.

Evrard (1994) afirma que a satisfao do consumidor um dos temas principais do estudo do comportamento do consumidor, tanto no mbito acadmico (terico) como empresarial (prtico). Porm, estes dois campos normalmente atuam com vises diferentes do problema: enquanto os pesquisadores esto mais preocupados com a compreenso dos processos de formao da satisfao, os empresrios se interessam principalmente pela medida dos nveis de satisfao de seus clientes. O propsito geral da mensurao da satisfao dos consumidores, conforme Marr, Crosby (1996), claramente o de obter uma avaliao confivel sobre o desempenho da empresa do ponto de vista do cliente. O que os administradores realmente buscam, atravs da mensurao da satisfao dos clientes,

24

a informao sobre a percepo que o cliente tem sobre a qualidade dos produtos e servios da empresa.

Conforme Oliver (1996), quando o consumidor avalia o desempenho de um produto ou servio, normalmente isso feito atravs da anlise de seus principais atributos. Essa anlise pode levar ento, a um dos seguintes resultados:

a) Atributo importante com alto desempenho: esses atributos so aspectos chave, ou promotores de satisfao. A administrao da organizao deveria continuar a enfatizar a qualidade desse tipo de atributo. b) Atributo importante com baixo desempenho: esses atributos so aspectos crticos do produto ou servio. A administrao deveria mobilizar esforos para atacar essas reas com problemas. c) Atributo pouco importante com baixo desempenho: so reas com baixa prioridade, que aparentemente no representam um problema. d) Atributo pouco importante com alto desempenho: esses atributos so identificados como sendo aspectos estratgicos, mas alm do nvel de expectativas atual do consumidor. A administrao deveria realocar os recursos utilizados para promover esses atributos em outras reas mais importantes.

2.1 Escolha do setor

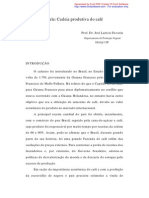

Quanto escolha do setor supermercadista como objeto da pesquisa, seria interessante citar que, conforme Kasper (1991) apesar de ser um setor extremamente significativo para a economia brasileira alcanou um faturamento de mais de 50 bilhes de reais em 1997, possui mais de 5.000 empresas, 47.847 lojas, 655 mil

2 funcionrios, rea de vendas estimada em 12 milhes de m e cerca de 85% de

participao na distribuio de alimentos no Brasil (figura 1) o supermercado ainda pouco estudado e conhecido, tanto pela populao em geral, quanto pelo setor acadmico. So poucas as escolas de Administrao e Economia que ministram disciplinas ligadas diretamente ao varejo e ao auto-servio. No h tambm muita

25

literatura disponvel sobre o assunto, salvo algumas pesquisas, as revistas especializadas e alguns livros.

Figura 1: Participao dos supermercados na distribuio de alimentos no Brasil

100 50 0 1970 (26%) 1980 (74%) 1990 (84%) 1997 (85%) Participao do setor na distribuio de alimentos

Fonte: ROJO, Supermercados no Brasil, 1998. p. 87. Alm disso, o setor vm se desenvolvendo e se transformando nos ltimos anos. Houve um crescimento gradual nas vendas dos supermercados aps a implementao do Plano Real, sendo que o percentual de crescimento nacional para o setor deve ficar em torno de 5% para 1998, em relao ao ano anterior. Isso se deve, segundo a ABRAS Associao Brasileira de Supermercados, s transformaes que o setor vem adotando, como a abertura das lojas aos domingos, o horrio de atendimento ampliado e a adoo de novas prticas mercadolgicas. Porm, a rentabilidade das lojas no segue a mesma tendncia, em funo da crescente concorrncia e da recesso econmica que vm diminuindo o poder de compra dos consumidores, entre outros fatores. Analisando o mercado brasileiro, particularmente aps a estabilizao da economia, parece que os supermercadistas esto investindo cada vez mais na busca de eficincia e produtividade para viabilizar melhores resultados. A reduo de custos atravs de novas tecnologias e sistemas de trabalho uma constante entre as empresas do setor. Tambm cada vez mais importante conhecer o consumidor e satisfazer suas necessidades como forma de diferenciao de servios (RANKING 97, Revista Agas, maio de 1998).

Segundo Rojo (1997, p. 104) analisando-se o setor, parece haver uma relao direta entre qualidade, satisfao do consumidor e rentabilidade. Quanto maior a

26

qualidade, maior o retorno sobre o investimento, sendo que a qualidade est diretamente relacionada satisfao dos clientes. Conforme Rojo (1997, p.104) em pesquisas realizadas junto ao setor, fcil perceber que apenas os supermercados que conseguem receber uma boa avaliao de seus consumidores obtm as melhores taxas de desenvolvimento. Parece haver uma relao entre o grau de satisfao dos clientes, a venda por m2 e a rentabilidade. Embora o preo seja sempre uma varivel importante na escolha da loja onde se faz compras, nos ltimos anos as variveis atendimento, variedade e qualidade da loja vm pesando cada vez mais. No entanto, uma empresa raramente consegue satisfazer todos os seus clientes. Atender a todas as sugestes ou reclamaes pode levar a um distanciamento do foco do mercado e da busca de resultados. preciso um pensamento estratgico de marketing para orientar os esforos de maneira coerente com os objetivos de mdio e longo prazos. Qualquer que seja o momento e o objetivo do supermercado ao monitorar o consumidor, fundamental a integrao dessas informaes ao seu planejamento estratgico.

Para Zeithaml (1988) entretanto, apesar da crescente conscientizao da importncia da qualidade de produtos e servios para satisfazer os clientes, muitos administradores ainda esto pecando por avaliar a qualidade a partir do ponto de vista da prpria empresa. A diferena existente entre o que os gerentes imaginam como relevante, em termos de qualidade, e a perspectiva do consumidor, pode levar as empresas a alocarem seus esforos de forma incorreta.

Estudos apresentados por Oliva et al. (1992) mostram a relao entre a satisfao e a lealdade a uma marca. Berry, Parasuraman (1995) apresentam, ao longo do seu trabalho, a necessidade da conquista dessa lealdade no desenvolvimento de qualquer negcio. Vrios autores chamam a ateno das empresas para a necessidade de manter satisfeitos os consumidores que compram seus produtos e servios, tais como Davidson et al. (1988) e Mason et al. (1991). Porm, conforme Engel et al. (1995) poucos autores explicam a satisfao do consumidor sob a perspectiva do varejo. Grande parte dos autores em marketing desenvolvem o seu conceito para produtos, apesar de indicarem que os mesmos so tambm aplicveis ao varejo.

27

Na opinio de Johnson, Fornell (1991), em razo da crescente competio global, menores taxas de crescimento do mercado e presso para baixar preos, as empresas foram cada vez mais atribuindo importncia satisfao de seus consumidores. A satisfao seria um determinante da reteno de clientes, o que por sua vez, exerceria um forte efeito sobre a rentabilidade do negcio. Na viso dos autores, o uso da satisfao do consumidor de uma forma mais ampla dependeria de duas questes bsicas: a possibilidade de comparar a satisfao entre indivduos e a possibilidade de comparar a satisfao entre categorias de produtos ou empresas.

Estudos realizados por

Oliver (1981) mostram que a satisfao do

consumidor no varejo um dos indicadores da lucratividade futura varejista. Uma das abordagens mais utilizadas para a monitorao da satisfao a quantidade de reclamaes recebidas. Porm, conforme Albrecht, Zemke apud Kotler (1998, p. 39), esse um procedimento incompleto, pois vrias pesquisas realizadas nos Estados Unidos indicam que cerca de 95% dos consumidores insatisfeitos jamais reclamam diretamente empresa (veja Technical Assistance Research Programs TARP. U.S. Office of Consumer Affairs Study on Complaint Handling in America apud Kotler, 1998, p. 39). Estas devem criar sistemas de sugestes para encorajar os consumidores a reclamarem. Lidar de maneira eficaz com os consumidores insatisfeitos pode aumentar a sua lealdade para com a empresa e melhorar a imagem da mesma. Consumidores cujas queixas foram atendidas de forma satisfatria falam a respeito com uma mdia de cinco pessoas sobre o bom tratamento que lhes foi dispensado. Dessa forma, empresas mais esclarecidas no tentam evitar consumidores insatisfeitos, ao contrrio, elas encorajam os consumidores a apresentarem queixas e, em seguida, fazem o possvel para torn-los satisfeitos.

A busca de uma vantagem competitiva, essencial para qualquer empresa nos dias de hoje, exige uma viso equilibrada entre o estado do ambiente competitivo e as necessidades dos consumidores. A melhor vantagem competitiva, segundo Porter (1992), normalmente advm de duas fontes: a busca de satisfao e relacionamento a longo prazo com os consumidores e a superao dos concorrentes. Um balano

28

dessas duas orientaes apresenta-se como o mais indicado. Conforme Schnaars (1991), vrias formas de se atingir uma vantagem competitiva predominaram nos ltimos anos, como: a busca pela vantagem em preo; a criao de barreiras impedindo a entrada de concorrentes e o aumento da qualidade dos produtos e servios, construindo uma relao mais duradoura com o consumidor. A medio da satisfao dos consumidores atravs das pesquisas permite a construo dessa relao, tornando-se, dessa forma, um importante meio para a conquista de uma vantagem competitiva.

29

3 OBJETIVOS

3.1 Objetivo Geral

As organizaes varejistas defrontam-se, nos dias de hoje, com um elevado nvel de concorrncia na disputa pela preferncia dos consumidores. Em mercados caracterizados por intensa competio de preos, as empresas esto sendo levadas a procurar novos caminhos para alcanar e sustentar vantagens competitivas. Deste modo, a busca de fatores de singularidade mostra-se de carter estratgico para o sucesso empresarial no ambiente varejista atual.

As empresas bem sucedidas tm adotado, via de regra, como um dos principais meios de diferenciao e de posicionamento no contexto competitivo em que atuam, a nfase na satisfao do consumidor atravs da prestao de servios de elevado nvel de qualidade.

Na busca de uma anlise mais aprofundada do que foi descrito acima, o objetivo geral proposto nesse estudo :

Medir o nvel de satisfao dos consumidores que freqentam as empresas supermercadistas localizadas em Porto Alegre.

30

3.2 Objetivos Especficos

Identificar os principais atributos associados atividade supermercadista, responsveis pela composio do nvel de satisfao dos consumidores em relao a esse setor.

Medir os ndices de satisfao para cada um dos atributos que caraterizam a relao dos supermercados com seus consumidores, e o grau de importncia dos mesmos em relao satisfao geral.

Verificar a existncia de diferenas de percepo no nvel de satisfao dos atributos em funo das caractersticas da amostra: sexo, idade, escolaridade, estado civil, renda e freqncia das compras.

31

4 FUNDAMENTAO TERICA

A fundamentao terica deste trabalho trata, num primeiro momento, do aprofundamento dos conceitos de varejo, e mais especificamente, de supermercado. Num segundo momento, abordado o conceito de satisfao do consumidor, apresentando um panorama das diversas correntes de pensamento trazidas por vrios autores que estudam esse assunto.

4.1 Varejo

A estrutura de apresentao deste tpico traz, primeiramente, algumas consideraes iniciais sobre o assunto, seguida do conceito sobre varejo e, finalmente, as tendncias do setor para os prximos anos.

4.1.1 Consideraes iniciais

De acordo com Rocha, Christensen (1987) a complexidade das modernas economias de mercado exige, na maior parte dos casos, que o produtor utilize algum tipo de intermedirio no processo de transferncia de seus produtos para o mercado. Para que se caracterize a existncia de um canal importante que a propriedade ou o controle do produto/servio passe do fabricante, pelo canal, para o consumidor final. O uso de intermedirios funo do nmero de fabricantes e do nmero de clientes. O intermedirio um facilitador da relao do fabricante com seus inmeros clientes e um facilitador da relao entre o cliente e seus inmeros fornecedores.

32

Em grande parte, o uso de intermedirios se justifica por sua maior eficincia em colocar os bens disposio dos mercados-alvo. Por meio de seus contatos, experincia, especializao e escala de operao, os intermedirios normalmente oferecem empresa fabricante mais do que ela poderia conseguir se atuasse diretamente no mercado.

Para Kotler (1994) o papel dos intermedirios transformar os diversos suprimentos encontrados na natureza em significativos sortimentos de bens que so desejados pelas pessoas. Os produtores podem fabricar sortimentos limitados de produtos em grandes quantidades. Mas os clientes desejam amplos sortimentos em pequenas quantidades. Nos canais de marketing, os intermedirios compram grandes quantidades dos fabricantes e as dividem em pequenas quantidades e sortimentos mais amplos desejados pelos consumidores. Assim, os intermedirios tm um papel importante na adaptao entre o fornecimento e a demanda.

Entre os principais canais de distribuio, ou intermedirios, existentes em nossa economia encontram-se os atacadistas, varejistas, corretores, representantes e agentes de vendas. O tema do presente trabalho sugere um maior aprofundamento do setor de varejo, dentro do qual encontra-se o supermercado. Esse ltimo objeto de estudo especfico da pesquisa aqui descrita.

4.1.2 Conceito de varejo Varejo consiste naquelas atividades de negcio envolvidas com a venda de bens e servios aos consumidores para seu uso pessoal, familiar ou residencial. o estgio final no processo de distribuio (Berman, Evans, 1989, p.3).

Os varejistas assumem uma grande variedade de tipos, sendo que a classificao mais usual conforme Kotler (1994) a seguinte:

a) Lojas de Varejo: so as lojas de departamentos, lojas de convenincia, shopping centers e supermercados, entre outras.

33

b) Varejo sem loja: como exemplos temos a venda porta a porta, a venda por mquinas, pelo correio, pela televiso e pelo computador. c) Organizaes de varejo: so as grandes redes ou cadeias de lojas, as franquias e as cooperativas de consumidores.

Segundo Kotler, Armstrong (1993) as empresas varejistas podem ser classificadas de acordo com o nvel de servio ao cliente que apresentam. Na viso de Levy, Weitz (1992) servio ao cliente o conjunto de atividades e programas desenvolvidos pelas empresas, que visam tornar a experincia de compra mais conveniente e gratificante para seus clientes.

Para Lewison (1994) pode-se definir servio ao cliente, ainda, como todos os aspectos, atos e informao que aumentem a capacidade do cliente de perceber o valor potencial de um produto ou servio central. De acordo com Kotler, Armstrong (1993) os varejistas tambm podem ser classificados de acordo com o nvel de servio que apresentam: a) Varejo de auto-servio: onde os prprios consumidores so responsveis pelo processo de localizar, comparar e selecionar os produtos dentro da loja, tais como os supermercados e lojas de convenincia. b) Varejo com servio limitado: o caso da maioria das lojas de departamentos, que proporcionam uma pequena assistncia de vendas porque oferecem uma maior variedade de bens comparveis e os consumidores necessitam de maiores informaes. Oferecem tambm servios adicionais como troca e devoluo de mercadorias. c) Varejo com servio pleno: o caso das lojas que vendem bens de especialidade e de luxo, onde existem vendedores especializados em auxiliar o cliente em todas as fases do processo de compra. Geralmente essas lojas oferecem produtos especiais e itens de baixa rotatividade, tais como roupas finas e jias). Alguns dos principais servios de varejo esto descritos no quadro 1.

34

Quadro 1: Tpicos servios de varejo. Servios Primrios Alteraes Assistncia Tcnica Crdito Devoluo e ajuste de mercadorias Entrega domiclio Estacionamento Horrio alternativo Instalaes e montagem Pedidos por telefone Provadores de roupas Servios Suplementares Achados e perdidos Cadeiras de rodas e carrinhos de beb Compras personalizadas Consultores de compras

Demonstraes Degustaes, displays e exibies Embalagens para presente Central de informaes Locais para guardar pertences pessoais Mquinas que conferem os preos dos produtos Recebimento de reclamaes Playground Salas de descanso Restaurantes/lanchonetes Fonte: KOTLER & ARMSTRONG, Princpios de Marketing, 1993, p. 275.

Berry, Parasuraman (1995) ressaltam a importncia da orientao de esforos no atendimento ao consumidor para que uma organizao alcance a excelncia no desempenho de servios. Para os autores, existem circunstncias em que a empresa oferece um servio de forma descuidada, comete erros que poderiam ser evitados, ou faz promessas sedutoras que no so cumpridas, o que estremece a confiana do consumidor e abala a imagem da empresa. Atravs de uma pesquisa, os autores tentaram identificar os principais fatores determinantes da qualidade em servios para os consumidores.

Quadro 2: Principais fatores determinantes da qualidade em servios. Atributo Descrio Freqncia Confiabilidade A capacidade de prestar o servio prometido de modo 32 confivel e com preciso. Sensibilidade A disposio para atender e ajudar o consumidor e 22 proporcionar um servio rpido. Segurana O conhecimento e a cortesia dos funcionrios e suas 19 habilidades em transmitir confiana. Empatia A ateno e o carinho individualizados 16 proporcionados ao consumidor. Tangibilidade A aparncia fsica das instalaes, equipamentos, 11 funcionrios e materiais de comunicao. Fonte: BERRY & PARASURAMAN, Servios de Marketing, 1995, p. 30.

35

Parasuraman et al. (1985) elaboraram tambm um modelo de qualidade em servios, identificando as principais exigncias para um servio de alta qualidade. O modelo apresenta cinco gaps, ou diferenas, que geram problemas na prestao de um servio, conforme as etapas a seguir:

Gap 1: diferena entre a percepo do consumidor e a percepo da empresa. Gap 2: diferena entre a percepo da empresa e as especificaes da qualidade do servio. Nessa situao, a empresa percebe de forma correta os desejos dos consumidores, mas no adota um padro de desempenho correspondente. Gap 3: diferena entre as especificaes da qualidade do servio e sua execuo. A equipe no est preparada adequadamente para atender a um padro mnimo de qualidade. Gap 4: diferena entre a execuo do servio e a comunicao externa. As expectativas dos consumidores so diretamente afetadas por anncios ou declaraes de representantes da empresa. Gap 5: diferena entre o servio percebido e o servio esperado. Ocorre quando o consumidor avalia o desempenho da empresa com base em atributos diferentes e subestima a qualidade do servio.

4.1.3 Tendncias do varejo

Na opinio de Blecher (1996, p. 62-70) um dos setores da economia brasileira que mais dever sofrer transformaes nos prximos anos o varejo. O motivo principal que nenhum outro esteve to fechado s novidades administrativas e aos avanos tecnolgicos como um todo. Contam-se nos dedos as empresas preparadas para enfrentar os desafios da virada do sculo. at compreensvel, pois, entre outros agravantes, a crnica instabilidade econmica do pas mantinha as empresas estrangeiras afastadas. Sem concorrentes mais avanados, os lojistas investiam pouco na modernizao dos servios. Este cenrio comeou a sofrer mudanas com a economia estabilizada, sendo que o potencial de crescimento do consumo brasileiro

36

comeou a atrair a ateno inclusive de cadeias de varejo de outros pases, principalmente americanas (Walmart, Blockbuster, entre outras).

Segundo Rocha, Christensen (1987) se os varejistas surgiram como elementos facilitadores do processo de transferncia de bens e servios do produtor ao consumidor, no se pode deixar de reconhecer, porm, que nem sempre essas funes so exercidas com a maior eficincia possvel. Muitos canais de distribuio tornaram-se obsoletos com o tempo. A crescente informatizao do varejo tender a simplificar cada vez mais os canais de marketing.

Conforme Blecher (1996, p. 60-63) no momento, o processo de modernizao do comrcio, a partir das grandes organizaes varejistas, est em pleno desenvolvimento. Os sistemas mais modernos de vendas a varejo, como hipermercados, lojas de descontos, lojas de convenincia e Shopping Centers esto crescendo sua participao no mercado brasileiro. Hoje em dia, devido ao grande aumento da concorrncia, inclusive estrangeira, no basta somente uma administrao eficiente ; preciso satisfazer seus clientes da melhor maneira e, se possvel, superar suas expectativas.

Para Blecher (1996, p. 62-70) estudos realizados pela Smart Store indicam como a principal tendncia para o futuro o chamado varejo virtual, em que no existe uma loja propriamente dita. Nele, o cliente v e escolhe o produto distncia, pela televiso ou via computador, faz a compra e manda debitar no seu carto de crdito. Porm, provvel que o varejo virtual, apesar das suas vantagens, no substitua totalmente as lojas tradicionais. Ainda conforme os especialistas da Smart Store, haver espao para trs formatos de lojas: 1) as grandes, cuja principal caracterstica so os elevados volumes de mercadoria e os preos baixos; 2) as de vizinhana, localizadas em zonas residenciais, pequenas e apropriadas para atender compras rpidas; e 3) as especializadas na oferta de produtos em determinado segmento especfico. No Brasil, o primeiro supermercado virtual foi lanado pela rede Po de Acar, em setembro de 1995. Em 1996, a inovao contava com cerca de 10.000 cadastrados em So Paulo.

37

4.2 Supermercado

A estrutura de apresentao deste tpico traz, inicialmente, uma breve introduo sobre o assunto, seguida do conceito de supermercado e das tendncias para este setor nos prximos anos. Finalmente, apresentada uma descrio do setor supermercadista em Porto Alegre.

4.2.1 Consideraes iniciais

Segundo Rojo (1998) com quase cinco dcadas de implantao no Brasil, o supermercado tornou-se um elemento essencial da paisagem de qualquer cidade brasileira mdia, assim como elemento indissocivel do modo de vida e das preocupaes de qualquer consumidor. Na dcada de 60, o supermercado j era presena marcante em todas as principais cidades brasileiras. A dcada de 70 foi o perodo da grande expanso do setor, da sedimentao das grandes cadeias aliado ao desenvolvimento econmico que o Brasil atravessava (o chamado milagre brasileiro). Alm das empresas brasileiras, o Carrefour instalou-se no pas, reconhecendo o potencial desse mercado. Durante essa dcada tambm foram instalados os primeiros hipermercados no pas.

Na dcada de 80, conforme Rojo (1998), o setor de supermercados j ocupava praticamente todo o pas, enfrentando uma forte concorrncia. Foi uma dcada de muitas dificuldades para a maioria dos brasileiros; a rentabilidade do setor comeou a diminuir, incorporando condies comerciais cada vez mais difceis com os fornecedores. Alm disso, vrios planos governamentais colocaram o setor em dificuldades, inclusive em termos de imagem junto ao consumidor. Com um clima ainda de incerteza e recesso, o incio da dcada de 90 foi um perodo de modificaes voltadas principalmente para o aproveitamento mais racional do mercado, desenvolvendo-se tipos de lojas adaptadas s caractersticas da populao atendida. Tratou-se de reduzir custos, aumentar a produtividade e a eficincia. A concorrncia entre os supermercados torna-se extremamente acirrada, sendo que a disputa pelo mercado fica cada vez mais forte e agressiva. Os ltimos anos tambm

38

trouxeram a modernizao do setor proporcionada pela informtica, alm de um aperfeioamento e uma maior preocupao com a qualidade dos servios.

4.2.2 Conceito de supermercado Para Kotler, Armstrong (1993) um supermercado constitui uma operao de grande porte, com baixo custo, pequena margem de lucro, grande volume e autoservio, que visa satisfao praticamente total das necessidades do consumidor no tocante a alimentos, produtos de higiene pessoal e limpeza, e produtos de manuteno do lar.

Segundo Berman, Evans, o Food Marketing Institute define um supermercado como uma loja alimentar de auto-servio com departamento de mercearia, hortifrutigranjeiros e carnes com vendas mnimas anuais de US$ 2 milhes (ou aproximadamente US$ 170.000 mensais) (1989, p. 101). Conforme a classificao da Nielsen:

auto-servios, so lojas que tm como caracterstica fundamental o check-out , ou seja, balco na sada da loja, com caixa registradora ou qualquer outro equipamento que permita a soma e conferncia das compras. Alm disso, dever ter carrinhos ou cestas disposio dos clientes. Nesses estabelecimentos a maioria dos produtos disposta de maneira acessvel, permitindo aos clientes se auto-servirem (1993, p. 15). A ABRAS (Associao Brasileira de Supermercados) classifica assim o setor:

a) Supermercado convencional o estabelecimento com rea de vendas superior a 300 metros quadrados, de trs a quarenta check-outs, e faturamento bruto de 1 milho de dlares por ano. b) Hipermercado o estabelecimento com rea de vendas superior a 5 mil metros quadrados, mais de quarenta check-outs, e faturamento bruto mnimo de 12 milhes de dlares por ano.

39

c) Loja de convenincia loja com uma rea de vendas de at 300 metros quadrados, at trs check-outs, e faturamento bruto acima de 500 mil dlares por ano. Alm disso deve oferecer horrio de atendimento ampliado. d) Loja de sortimento limitado loja com uma rea de vendas de mais de 300 metros quadrados, mais de trs check-outs e faturamento anual de no mnimo 500 mil dlares. Outra caracterstica ter os preos mais baixos em relao a outros tipos de lojas.

O fator variedade tambm utilizado na classificao dos formatos de lojas de supermercados disponveis aos consumidores, conforme o quadro 3:

Quadro 3: Formatos de lojas de supermercados. Formato No de itens mdio Supercenter 60.000 Hipermercado 35.000 Supermercado Convencional 9.000 Supermercado Compacto 4.000 Loja de Convenincia 1.000 Fonte: A.C. ASCAR & ASSOCIADOS. Revista Superhiper, janeiro de 1998, p. 63.

Segundo Engel et al. (1995), o processo de escolha de uma loja resulta da interao entre as estratgias de marketing das empresas e as caractersticas individuais e situacionais dos compradores. As caractersticas individuais (como o estilo de vida), provocam uma percepo geral das atividades envolvidas no comportamento de compra e de busca de alternativas. Os varejistas, ou neste caso os supermercadistas, influenciam essas atividades atravs da publicidade e de estratgias promocionais. A imagem da loja tambm afeta a escolha dessa loja pelo consumidor e mesmo a eventual compra de produtos ou marcas. A tendncia que a partir de experincias satisfatrias passadas, e partindo do princpio que outras variveis (como localizao, preo, variedade, etc.) no tenham mudado significativamente, o consumidor passe a comprar em uma determinada loja de forma habitual.

40

Conforme Hawkins et al. (1995), a escolha de uma loja envolve a comparao entre as alternativas que fazem parte dos critrios de avaliao do consumidor. Esses critrios variam em funo do segmento ou setor analisado, porm os mais usuais seriam. Quadro 4: Critrios de avaliao do consumidor na escolha de uma loja. Critrios Mercadorias Servios Clientela Aspectos fsicos Convenincia Promoo Atmosfera da loja Institucional Ps-venda Fonte: HAWKINS et 1995, p. 490. Componentes Qualidade, sortimento e preo Atendimento, crdito e entrega Consumidores Limpeza, layout , ambientao e atratividade da loja Localizao e estacionamento Divulgao, propaganda Divertida, confortvel, moderna, simptica Reputao da marca Satisfao do consumidor al., Consumer Behavior: implications for marketing strategy,

4.2.3 Tendncias do setor

No Brasil, a partir de 1994, houve uma fase de grandes transformaes no setor supermercadista. As mudanas foram suficientes para trazer mais consumidores s lojas, mas tambm expuseram a ineficincia de alguns procedimentos utilizados nas redes e a necessidade iminente de adaptao s novas regras do mercado. Reduo de margens de lucro, ampliao das reas de vendas, concesso de crdito, automao comercial e qualificao profissional passaram a liderar a lista de prioridades dos executivos desse setor. Com o controle da inflao e o acirramento da concorrncia, o volume de vendas cresceu, enquanto as margens de lucro diminuram, levando as empresas a perseguir vantagens competitivas atravs de servios melhores e da busca incessante de uma maior eficincia. A economia estvel tambm proporcionou uma menor preocupao com as polticas voltados ao curto prazo. Pouco utilizadas na poca da inflao, as vendas a prazo foram aos poucos sendo incorporadas ao cotidiano dos supermercados. Cheques pr-datados, tquetesalimentao, cartes de crdito prprios e de terceiros transformaram-se em

41

instrumentos de alavancagem de vendas no setor (BRAVA gente brasileira, Revista AGAS, agosto de 1996, p. 12-22). Segundo Blecher (1996, p. 60-63) um levantamento feito pelo escritrio brasileiro da consultoria McKinsey, os supermercados convencionais tendem a perder fatias crescentes de mercado para hipermercados e para as pequenas lojas de vizinhana. Para chegar a esta concluso, a McKinsey ouviu 2.000 consumidores em todo o Brasil, a respeito de suas preferncias e hbitos de compras. Constatou-se que aps o Plano Real, alguns hbitos mudaram; sem tanta preocupao de formar estoques domsticos para se precaver dos constantes aumentos de preos, os consumidores passaram a intensificar as compras de menor porte, nas quais so gastos 33 reais, em mdia. Essas compras passaram a representar 65% do volume de vendas. Em tal caso, os consumidores privilegiam o preo e a proximidade do supermercado de seu domiclio. J para compras maiores (acima de 150 reais), as preferncias recaem sobre fatores como preo e sortimento de produtos.

Em uma pesquisa domiciliar realizada com 1.400 consumidores de supermercados de So Paulo, Rio de Janeiro, Minas Gerais e Regio Sul do Brasil, foi feito um levantamento dos atributos mais importantes que o consumidor considera na escolha do supermercado onde faz suas compras, conforme sua classe social, apresentados no quadro 5:

Quadro 5: Atributos considerados pelo consumidor na escolha do supermercado Atributos Classes A/B Classes C/D Total Preos, ofertas e promoes 25% 28% 27% Atendimento 17% 19% 18% Qualidade dos produtos e do ambiente 18% 17% 17% Variedade 11% 10% 10% Crdito 9% 7% 8% Rapidez no caixa 8% 7% 7% Setor de perecveis 5% 8% 7% Outros 7% 4% 6% Fonte: ROJO, Supermercados no Brasil, 1998, p. 133.

42

Conforme Barros (1995, p. 76-84) tudo indica que as lojas de supermercado, nos moldes em que conhecemos hoje, tendem a sofrer transformaes. No futuro, provavelmente, sero substitudas por formatos mais adequados s necessidades de segmentos especficos de consumidores. Pesquisas indicam que, na maioria dos casos, apenas 25% dos clientes so responsveis por 75% das compras numa loja. A chave do sucesso para o supermercadista est, portanto, em descobrir quem so esses 25%, e a eles satisfazer com a mxima prioridade, garantindo sua fidelidade. A mudana mais importante em termos de supermercado aquela que est ocorrendo no estilo de vida do consumidor. medida que mais mulheres esto no mercado de trabalho, sobra menos tempo para as tarefas domsticas, principalmente cozinhar. Estas consumidoras tm necessidade de alimentos semi-preparados, que sejam rpidos de fazer, e ao mesmo tempo que mantenham suas vitaminas, como os alimentos refrigerados. Alm disso, existem muitos tipos de consumidores: aqueles que gostam de comprar com calma, olhar, comparar e escolher; aqueles que querem sair da loja o mais rpido possvel, aqueles que procuram ofertas; aqueles que procuram variedade. Somente os supermercados que souberem atender s necessidades do segmento especfico de consumidores que escolheram para servir tero chance de sobreviver no mercado.

Na opinio de Kotler (1994), os supermercados vm se expandindo em vrios sentidos na busca do aperfeioamento de sua competitividade. Eles tm aberto lojas maiores e com uma maior quantidade de itens. Muitas redes de supermercado passaram a vender tambm eletrodomsticos, cds, artigos de papelaria, roupas e calados buscando um aumento na sua rentabilidade. Os supermercados tambm vm melhorando suas instalaes atravs da escolha de pontos bem localizados para novas lojas, maiores estacionamentos, arquitetura e decorao planejadas, ampliao do horrio de funcionamento e maiores servios ao consumidor, tais como recebimento de cartes de crdito e entregas domiclio.

O faturamento bruto dos supermercados vem mantendo uma tendncia de alta desde a implantao do Plano Real, em 1994. As vendas do setor totalizaram US$ 46,6 bilhes em 1997, correspondente a 6,5% do PIB (Produto Interno Bruto)

43

brasileiro. De 1990 a 1997, o faturamento do setor saltou de US$ 28,7 bilhes para US% 46,6 bilhes. As seiscentas e cinqenta maiores companhias do ramo representam 3.834 lojas, correspondendo a 71% do faturamento da atividade supermercadista no Brasil (Revista AGAS, maio de 1998, p. 13-14). Em grande parte, um dos estados que mais vm contribuindo para o desenvolvimento do setor de auto-servio no Brasil o Rio Grande do Sul (RS). Em termos de participao no faturamento, o RS ocupa a terceira posio, com uma participao de 9,6% das vendas nacionais. Os supermercados do RS somam 7,7% do Produto Interno Bruto gacho, com um faturamento de 4,4 bilhes de reais. Alm disso, das 650 maiores redes do Brasil, 92 so gachas e entre as 300 maiores grupo responsvel por 96% do faturamento entre as 650 maiores -, o estado contribui com 35 empresas, atrs apenas de So Paulo (98 empresas), mas frente do Rio de Janeiro (26) e Minas Gerais (24). Esses ndices evidenciam a forte competio entre os supermercados no Rio Grande do Sul, e consequentemente, em Porto Alegre (RANKING 97, Revista AGAS, maio de 1998, p. 12-14).

A maioria dos supermercados brasileiros esto procurando aumentar seu poder de competio investindo na melhoria do sistema. Segundo a Abras Associao Brasileira de Supermercados - o setor dever investir 2,5 bilhes de dlares at a virada do milnio, com nfase na automao. A modernizao necessria, pois apenas 4,3% das 47.847 lojas de supermercados estava informatizada em 1997 (apesar dessas 2.036 lojas representarem cerca de 59% do faturamento total do setor). Depois de trabalhar durante anos com uma inflao nas nuvens, compensando ineficincias com os ganhos no mercado financeiro, os supermercadistas precisaram reaprender a viver somente com os resultados de suas vendas (RANKING 97, Revista AGAS, maio de 1998, p. 14).

4.2.4 O setor supermercadista em Porto Alegre As cinco maiores redes de supermercados com atuao em Porto Alegre esto caracterizadas no quadro 6:

44

Quadro 6: Caractersticas das principais redes de supermercado com atuao em Porto Alegre em 1997 (valores referentes a outras cidades e estados)*

Empresas Carrefour Nacional Cia. Zaffari Cia. Real Exxtra Econmico Cidade Sede So Paulo/SP Esteio/RS POA/RS POA/RS POA /RS Faturamento anual (US$) 5.533.187.959 737.779.790 636.123.626 630.791.000 114.663.830 Checkouts 3.677 1.099 600 713 120 rea de vendas (m2) 504.033 90.607 54.784 83.754 13.717 Lojas 49 76 18 34 7 Classifica -o Nacional 1 6 8 9 51

Fonte: RANKING 97, Revista AGAS, maio de 1998, p. 12-24. Em uma pesquisa realizada pelo SENAC/RS - Servio Nacional de Aprendizagem Comercial em conjunto com a RBS - Rede Brasil Sul de Comunicao, em fevereiro de 1996, com 655 consumidores de Porto Alegre com idades entre 15 e 69 anos, foram reveladas as seguintes preferncias em relao compra em lojas de alimentos (quadro 7):

Quadro 7: Marcas de lojas de alimentos preferidas pelo consumidor em Porto Alegre Zaffari 26,1% No possui loja preferida 21,3% Outras 17,8% Carrefour 14,7% Exxtra Econmico 10,2% Big Shop (marca pertencente Cia. Real de Distribuio) 8,2% Nacional 5,8% Bourbon (marca pertencente Cia. Zaffari) 5,4% Real 3,7% Kastelo (marca pertencente Cia. Real de Distribuio) 3,5% Fonte: SENAC/RS - Perfil do Consumidor de Porto Alegre, maro de 1996, p.7. Outra pesquisa feita pela Universidade Federal do Rio Grande do Sul (UFRGS), em 1997, e coordenada pelo Prof. Dr. Walter Nique, teve como objetivo principal determinar o perfil do consumidor conforme os horrios de compra, em

A maioria das grandes redes que atuam em Porto Alegre tm lojas em outras cidades. Alm disso, a Cia. Real de Distribuio e o Carrefour tambm atuam fora do Rio Grande do Sul. Aqui esto apresentados os resultados totais das empresas.

45

supermercados, em Porto Alegre. A pesquisa entrevistou 400 consumidores e chegou aos seguintes resultados:

Os itens mais comprados pelos consumidores so laticnios, higiene pessoal e hortifrutigranjeiros, conforme mostrado no quadro 8. Na escolha do supermercado, este consumidor leva em considerao e diz ser muitssimo importante: a qualidade dos produtos (28%) e o preo (22%). Considera ainda muito importante o atendimento (25%) e considera importante a proximidade do supermercado (22%), conforme mostrado no quadro 9. A idia de qualidade, na concepo desse consumidor, est associada marca Zaffari (50%). J quando a idia preo baixo as marcas mais lembradas so Big Shop (30%) e Carrefour (29%), conforme o quadro 10.

Quadro 8: Tipos de produtos que o consumidor costuma comprar em supermercados Produtos Freqncia Laticnios e frios 90% Higiene pessoal 86% Verduras, legumes e frutas 81% Carnes e derivados 80% Bebidas 76% Pes, doces, cucas 73% Produtos prontos, congelados 35% Outros 29% Fonte: NIQUE, Walter. Relatrio da Pesquisa Supermercados em Porto Alegre, Porto Alegre: PPGA/UFRGS, 1997, v.1, p.22.

Quadro 9: Comparao entre os graus de importncia atribudos s variveis envolvidas no processo de escolha do supermercado (em %). Muitssimo Muito Importante Pouco Sem Importante Importante Importante Importncia Preo 22 19 17 9 1 Atendimento 14 25 19 11 2 Qualidade 28 18 10 2 1 Proximidade 17 17 22 20 5 Fonte: NIQUE, Walter. Relatrio da Pesquisa Supermercados em Porto Alegre, Porto Alegre: PPGA/UFRGS, 1997, v.1, p. 40. Variveis

46

Quadro 10: Supermercados mais lembrados para as variveis Qualidade e Preo baixo. Variveis Zaffari Bourbon Carrefour Big Shop Nacional Qualidade 50% 29% 4% 3% 2% Preo baixo 16% 4% 29% 30% 5% Fonte: NIQUE, Walter. Relatrio da Pesquisa Supermercados em Porto Porto Alegre: PPGA/UFRGS, 1997, v.1, p. 32-33. Real 3% 1% Alegre,

Na cidade de Porto Alegre existem em torno de 110 empresas atuando na indstria de supermercados, com aproximadamente 175 lojas, somando cerca de 150 mil m2 de rea de vendas. Das 110 empresas, em torno de 90 so independentes, isto , empresas de uma nica loja. As outras empresas so redes e comandam cerca de 85 lojas. Os nmeros so aproximados pois trata-se de um levantamento feito junto AGAS (Associao Gacha de Supermercados), alm da conferncia dos dados atravs da lista telefnica classificada da CRT (Companhia Riograndense de Telecomunicaes) em Porto Alegre. A seguir sero caracterizadas as cinco maiores redes de supermercados, com atuao em Porto Alegre, segundo o critrio de faturamento bruto apresentado pelo Ranking da Associao Brasileira de Supermercados (RANKING 97, Revista Agas, maio de 1998, p. 16-17):

a) Carrefour Comrcio e Indstria Ltda. possui apenas uma loja em Porto Alegre, com 80 check-outs e 9.600 m2 de rea de vendas. Segundo estimativas, essa loja fatura em torno de US$ 7 milhes por ms. b) Nacional Central Distr. Alim. Ltda. possui doze lojas em Porto Alegre, com

2 175 check-outs e 15.200 m de rea de vendas. O faturamento mensal est

estimado em US$ 12 milhes. c) Cia. Zaffari Com. e Ind. possui quinze lojas em Porto Alegre, com 400 check2 outs e quase 50.000 m de rea de vendas, e com faturamento aproximado de

US$ 52 milhes por ms. Possui duas marcas: Zaffari e Bourbon. A marca Bourbon foi criada para abrigar os hipermercados da Cia. Zaffari. d) Cia Real de Distribuio possui nove lojas em Porto Alegre, com 200 checkouts e 26.000 m2 de rea de vendas. O faturamento mensal em torno de US$ 18 milhes. proprietria das marcas Big Shop, Kastelo, Real e Bonjour.

47