Você também pode gostar

- O Empreendedor e Suas CaracteristicasfranquiaatendimentoimpostosDocumento20 páginasO Empreendedor e Suas CaracteristicasfranquiaatendimentoimpostosCau MiawakiAinda não há avaliações

- O Chefe - o Livro Proibido Sobre Lula Ivo PatarraDocumento365 páginasO Chefe - o Livro Proibido Sobre Lula Ivo PatarraRafael100% (19)

- Argumentos Contra o AbortoDocumento2 páginasArgumentos Contra o AbortoJosé LemosAinda não há avaliações

- MisesBrasil Pocket OquedeveserFeito 12x18cmDocumento49 páginasMisesBrasil Pocket OquedeveserFeito 12x18cmedson1d.1gilAinda não há avaliações

- O Empreendedor e Suas CaracteristicasfranquiaatendimentoimpostosDocumento20 páginasO Empreendedor e Suas CaracteristicasfranquiaatendimentoimpostosCau MiawakiAinda não há avaliações

- O Modernismo de Olavo de CarvalhoDocumento53 páginasO Modernismo de Olavo de CarvalhoJosé LemosAinda não há avaliações

- Loteamento Finalizado 1Documento1 páginaLoteamento Finalizado 1José LemosAinda não há avaliações

- Aborto No BrasilDocumento20 páginasAborto No BrasilJosé LemosAinda não há avaliações

- Saboya 2007 Guia ParametrosDocumento1 páginaSaboya 2007 Guia ParametrosrenatosaboyaAinda não há avaliações

- Manual BPF ModeloDocumento31 páginasManual BPF ModeloJove Gonçalves Junior85% (26)

- Os HalogeniosDocumento6 páginasOs HalogeniosGustavo Hoffet PiresAinda não há avaliações

- Trabalho Sobre Iso 9001Documento23 páginasTrabalho Sobre Iso 9001Lenice BassettoAinda não há avaliações

- 11 SEGURANÇArev8fev14Documento511 páginas11 SEGURANÇArev8fev14jvfffysttxxzxzz100% (1)

- Apost Inf Excel 2003 Ponto Dos ConcDocumento95 páginasApost Inf Excel 2003 Ponto Dos ConcCibelly Do CéuAinda não há avaliações

- Elaboração de Plano de Rigging para A Movimentação de CargasDocumento2 páginasElaboração de Plano de Rigging para A Movimentação de CargasAntonio Fernando Navarro100% (6)

- Manual Implantacao Basica Rodovia Publ Ipr 742Documento619 páginasManual Implantacao Basica Rodovia Publ Ipr 742dudusat100% (2)

- (Logística de Combate) Guerra de CanudosDocumento65 páginas(Logística de Combate) Guerra de CanudosmahfondAinda não há avaliações

- Interpret Norma ISO - 17025Documento5 páginasInterpret Norma ISO - 17025FepoAinda não há avaliações

- BoletoDocumento1 páginaBoletoFelipe TiagoAinda não há avaliações

- Apostila de Matematica 14 E28093 Sistemas Lineares PDFDocumento4 páginasApostila de Matematica 14 E28093 Sistemas Lineares PDFFernando LimaAinda não há avaliações

- Mapageneral Del Mio PDFDocumento1 páginaMapageneral Del Mio PDFjavier rendonAinda não há avaliações

- Revista EmpilhadeiraDocumento76 páginasRevista EmpilhadeiraJhonn JonesAinda não há avaliações

- Doce Caseiro de Abacaxi Com BananaDocumento3 páginasDoce Caseiro de Abacaxi Com BananaNeilianeSilvaAinda não há avaliações

- 15 o Acento GraficoDocumento16 páginas15 o Acento Graficoeu_riqueAinda não há avaliações

- Apresentação Institucional Da Minor Hotelaria e Participações Ltda (Histórico Desde A Sua Abertura e Interrompido)Documento33 páginasApresentação Institucional Da Minor Hotelaria e Participações Ltda (Histórico Desde A Sua Abertura e Interrompido)Sérgio Luiz Alves CarvalhoAinda não há avaliações

- Tabela Dimensionamento HidrometroDocumento1 páginaTabela Dimensionamento HidrometrotrmpereiraAinda não há avaliações

- Fundamentos Da Moda PDFDocumento33 páginasFundamentos Da Moda PDFSandra Pereira100% (4)

- Teoria MonetáriaDocumento5 páginasTeoria MonetáriaSamuel LacerdaAinda não há avaliações

- Apostila CASPDocumento26 páginasApostila CASPCarvalho JrAinda não há avaliações

- O Que É Um Plano de AçãoDocumento5 páginasO Que É Um Plano de AçãoMurilo RomãoAinda não há avaliações

- Modais de TransportesDocumento7 páginasModais de Transportesdeividiap9Ainda não há avaliações

- Pratica 04 - Butiraldeido CompletoDocumento6 páginasPratica 04 - Butiraldeido CompletomayalmeidaAinda não há avaliações

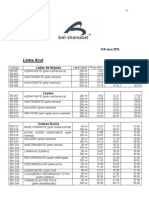

- Tabela de Preços Fisiobel 2013Documento18 páginasTabela de Preços Fisiobel 2013Nuno DuarteAinda não há avaliações

- Análise RAM - Reliability, Availability, MaintainabilityDocumento2 páginasAnálise RAM - Reliability, Availability, MaintainabilityluizbandeiraAinda não há avaliações

- Como Fazer MacaronsDocumento6 páginasComo Fazer MacaronsBruno Marinho MonteiroAinda não há avaliações

- Comercial Emprestimo DinheiroDocumento2 páginasComercial Emprestimo DinheiroRodrigo Penha MoreiraAinda não há avaliações

- O CAPITAL - Resumo Capítulo 06Documento3 páginasO CAPITAL - Resumo Capítulo 06Aline CastilhoAinda não há avaliações

- 5 Forças de Porter e Oceano AzulDocumento4 páginas5 Forças de Porter e Oceano AzulMariana Pavão100% (1)

- Modelo - Resumo Expandido - Importancia Da Assintecia Tecnica No Estado Do CearaDocumento5 páginasModelo - Resumo Expandido - Importancia Da Assintecia Tecnica No Estado Do CearaDarlene Silva100% (1)