Você também pode gostar

- Sem Título 1Documento2 páginasSem Título 1Castelo GomesAinda não há avaliações

- Ação de Graças NovaDocumento1 páginaAção de Graças NovaCastelo GomesAinda não há avaliações

- AlinhamentoDocumento1 páginaAlinhamentoCastelo GomesAinda não há avaliações

- EmbuçadoDocumento4 páginasEmbuçadoCastelo GomesAinda não há avaliações

- Baile Da D. EsterDocumento2 páginasBaile Da D. EsterCastelo GomesAinda não há avaliações

- Medição Das Grandezas Elétricas - Corrente ElétricaDocumento5 páginasMedição Das Grandezas Elétricas - Corrente ElétricaCastelo GomesAinda não há avaliações

- Uso Seguro Da Eletricidade - Corrente ElétricaDocumento9 páginasUso Seguro Da Eletricidade - Corrente ElétricaCastelo GomesAinda não há avaliações

- Dia Da Mãe NovasDocumento2 páginasDia Da Mãe NovasCastelo GomesAinda não há avaliações

- É Natal Do Salvador José A SantanaDocumento1 páginaÉ Natal Do Salvador José A SantanaCastelo GomesAinda não há avaliações

- 1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deDocumento14 páginas1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deCastelo GomesAinda não há avaliações

- InformaçãoDocumento1 páginaInformaçãoCastelo GomesAinda não há avaliações

- A Fé Ilumina A VidaDocumento1 páginaA Fé Ilumina A VidaCastelo GomesAinda não há avaliações

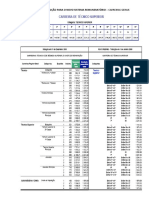

- Tabela Transicao Novo Sistema RemuneratorioDocumento4 páginasTabela Transicao Novo Sistema RemuneratorioCastelo GomesAinda não há avaliações

- Natal 2020Documento4 páginasNatal 2020Castelo GomesAinda não há avaliações

- Os Filhos Dos HebreusDocumento1 páginaOs Filhos Dos HebreusCastelo GomesAinda não há avaliações

- Maria CF11Documento2 páginasMaria CF11Castelo GomesAinda não há avaliações

- AleluiaDocumento1 páginaAleluiaCastelo GomesAinda não há avaliações

- Miria Kolling Nossa SanhoraDocumento25 páginasMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Enlace Da VidaDocumento2 páginasEnlace Da VidaCastelo GomesAinda não há avaliações

- Maria CF11Documento2 páginasMaria CF11Castelo GomesAinda não há avaliações

- Deus Enviou Ao Mundo - Manuel LuísDocumento1 páginaDeus Enviou Ao Mundo - Manuel LuísCastelo GomesAinda não há avaliações

- Miria Kolling Nossa SanhoraDocumento25 páginasMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Robótica - Programas - Comunicação - Linguagens de ProgramaçãoDocumento7 páginasRobótica - Programas - Comunicação - Linguagens de ProgramaçãoCastelo GomesAinda não há avaliações

- Poesia Operarios em ConstrucaoDocumento2 páginasPoesia Operarios em ConstrucaoCastelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Acolhe CF07Documento1 páginaAcolhe CF07Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- O Sector Da Construcao Civil em Portugal-CESDocumento39 páginasO Sector Da Construcao Civil em Portugal-CESJose MarquesAinda não há avaliações

- TCC Gestão de Suprimentos (Estudo de Caso)Documento37 páginasTCC Gestão de Suprimentos (Estudo de Caso)Fabio MagalhãesAinda não há avaliações

- Gestão de Estoque e Armazenagem - SlidesDocumento32 páginasGestão de Estoque e Armazenagem - SlidesPatrick AlmeidaAinda não há avaliações

- Avaliação 8º e 9º Ano II Bimestre 2022Documento5 páginasAvaliação 8º e 9º Ano II Bimestre 2022Pedro ConradoAinda não há avaliações

- Apresentação - Expansão UrbanaDocumento9 páginasApresentação - Expansão UrbanatomasAinda não há avaliações

- Infografico Socialismo 1Documento1 páginaInfografico Socialismo 1Arky 01Ainda não há avaliações

- Como Ganhar Dinheiro em Casa (Luis Paulo Soares)Documento58 páginasComo Ganhar Dinheiro em Casa (Luis Paulo Soares)Felps SalvatoreAinda não há avaliações

- Contabilidade Comercial - 3° Semestre UnoparDocumento16 páginasContabilidade Comercial - 3° Semestre UnoparCarlos Alexandre OliveiraAinda não há avaliações

- Modelos de Parecer de Auditoria Com RessalvaDocumento4 páginasModelos de Parecer de Auditoria Com RessalvaAndré Câmara100% (1)

- MódulosDocumento5 páginasMódulosKibaWolfsRainAinda não há avaliações

- Contrato de Cédula de Crédito Comercial - Finaciamento Entre Banco e EmpresaDocumento7 páginasContrato de Cédula de Crédito Comercial - Finaciamento Entre Banco e Empresaduda cavalcanti100% (2)

- TD2 Matemática FinanceiraDocumento5 páginasTD2 Matemática FinanceiraLucianoAinda não há avaliações

- Curso ECommerce Como Montar Loja VirtualDocumento4 páginasCurso ECommerce Como Montar Loja VirtualMarcos Rodrigues StatusAinda não há avaliações

- Orçamento ModeloDocumento18 páginasOrçamento Modelomarco tulioAinda não há avaliações

- GC Aula-07Documento17 páginasGC Aula-07claudio francaAinda não há avaliações

- Formacao e Evolucao Do Planejamento Regional No BrasilDocumento11 páginasFormacao e Evolucao Do Planejamento Regional No BrasilRichard GraffettiAinda não há avaliações

- Exerc. Cálc. Finac. ResolDocumento48 páginasExerc. Cálc. Finac. ResolHermes SilvaAinda não há avaliações

- Ba VidroDocumento45 páginasBa VidroBárbara DominguesAinda não há avaliações

- Celebração Do Contrato de TrabalhoDocumento4 páginasCelebração Do Contrato de TrabalhoCarlos E. SoeiroAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Hermes Pardini Do 4t20Documento110 páginasDemonstrativos Financeiros Do Resultado Da Hermes Pardini Do 4t20Matheus RodriguesAinda não há avaliações

- AP2 2013.2 A 2016.1 Análise Macroeconômica Gabarito-1Documento15 páginasAP2 2013.2 A 2016.1 Análise Macroeconômica Gabarito-1Sandra NarcisoAinda não há avaliações

- Auditoria e Gestão de QualidadeDocumento85 páginasAuditoria e Gestão de QualidadeDarlan FerreiraAinda não há avaliações

- Soluções Mini TesteDocumento3 páginasSoluções Mini TesteRaquel SilvaAinda não há avaliações

- Fato Relevante - Desinvestimento Bresco São Paulo e Distribuição de Rendimentos ExtraordináriaDocumento6 páginasFato Relevante - Desinvestimento Bresco São Paulo e Distribuição de Rendimentos ExtraordináriaPingolin BackAinda não há avaliações

- Projeto Captação de Recursos para Empresas Sem Fins LucrativosDocumento23 páginasProjeto Captação de Recursos para Empresas Sem Fins LucrativosMarcos Roberto Rosa100% (1)

- Modelo de Plano OperativoDocumento3 páginasModelo de Plano OperativoAline TavaresAinda não há avaliações

- Eb TributacaoIndiretaDocumento128 páginasEb TributacaoIndiretaDeo CostaAinda não há avaliações

- Financiamento e Patrocínios No DesportoDocumento15 páginasFinanciamento e Patrocínios No DesportoRaquelLopesAinda não há avaliações

- Resolução CONSELHO MONETÁRIO NACIONAL - CMN (BACEN) Nº 3.518 de 06.12 PDFDocumento5 páginasResolução CONSELHO MONETÁRIO NACIONAL - CMN (BACEN) Nº 3.518 de 06.12 PDFmaxceusAinda não há avaliações

- Edicao 5334 15 09 2023Documento85 páginasEdicao 5334 15 09 2023Ivan SanchezAinda não há avaliações