Você também pode gostar

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Curso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisNo EverandCurso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisAinda não há avaliações

- Ensaio sobre o crime de Lavagem de dinheiroNo EverandEnsaio sobre o crime de Lavagem de dinheiroAinda não há avaliações

- Do Ouro ao Bitcoin: Uma Jornada Passado, Presente e FuturoNo EverandDo Ouro ao Bitcoin: Uma Jornada Passado, Presente e FuturoAinda não há avaliações

- Projeto Integrador - Práticas de GestãoDocumento11 páginasProjeto Integrador - Práticas de GestãoRafael LuzAinda não há avaliações

- Análise De Risco Parametrizada 2.0No EverandAnálise De Risco Parametrizada 2.0Ainda não há avaliações

- Capital Asset Pricing Model: Modelo de preços de capitalNo EverandCapital Asset Pricing Model: Modelo de preços de capitalAinda não há avaliações

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalNo EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalAinda não há avaliações

- A revolução das fintechs e o futuro do comércio internacionalNo EverandA revolução das fintechs e o futuro do comércio internacionalAinda não há avaliações

- Perspectivas e controvérsias da inovação regulatória no sistema financeiro de pagamentosNo EverandPerspectivas e controvérsias da inovação regulatória no sistema financeiro de pagamentosAinda não há avaliações

- Guia Prático Da Probidade AdministrativaNo EverandGuia Prático Da Probidade AdministrativaAinda não há avaliações

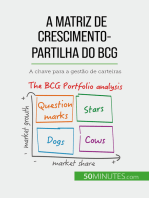

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Como Dirigir Bem E Aproveitar Ao Máximo O Carro AutomáticoNo EverandComo Dirigir Bem E Aproveitar Ao Máximo O Carro AutomáticoAinda não há avaliações

- EURO: o que é e como funciona a moeda única europeia: Porque nasceu o euro e como funciona: uma abordagem simples à moeda única europeiaNo EverandEURO: o que é e como funciona a moeda única europeia: Porque nasceu o euro e como funciona: uma abordagem simples à moeda única europeiaAinda não há avaliações

- Startups: Análise de Estruturas Societárias e de Investimento no BrasilNo EverandStartups: Análise de Estruturas Societárias e de Investimento no BrasilAinda não há avaliações

- Mercado De CapitaisNo EverandMercado De CapitaisAinda não há avaliações

- Heckscher OhlinDocumento5 páginasHeckscher Ohlinneomandrak2446100% (2)

- Falência e recuperação de empresa: À luz da lei nº 14.112/2020No EverandFalência e recuperação de empresa: À luz da lei nº 14.112/2020Ainda não há avaliações

- 1.500 Palavras por Hora: Como Escrever Mais Rápido, Fácil e MelhorNo Everand1.500 Palavras por Hora: Como Escrever Mais Rápido, Fácil e MelhorNota: 3 de 5 estrelas3/5 (1)

- Sambaiatuba, Urbanização de Assentamento Precário: Acertos e Desacertos, Legislação e Reflexões para Melhores PráticasNo EverandSambaiatuba, Urbanização de Assentamento Precário: Acertos e Desacertos, Legislação e Reflexões para Melhores PráticasAinda não há avaliações

- Meu Negócio de Gente, 20 Anos Depois: Segredos de SUCESSO para uma nova geração de gente que lidera genteNo EverandMeu Negócio de Gente, 20 Anos Depois: Segredos de SUCESSO para uma nova geração de gente que lidera genteAinda não há avaliações

- Manual de Tributação dos Investimentos dos Mercados Financeiro e de Capitais: aplicações financeiras de Renda Fixa, Renda Variável e Fundos de InvestimentoNo EverandManual de Tributação dos Investimentos dos Mercados Financeiro e de Capitais: aplicações financeiras de Renda Fixa, Renda Variável e Fundos de InvestimentoAinda não há avaliações

- Gerenciando Projetos:No EverandGerenciando Projetos:Ainda não há avaliações

- Manutenção da qualidade da carteira nas operações de securitização de recebíveis imobiliáriosNo EverandManutenção da qualidade da carteira nas operações de securitização de recebíveis imobiliáriosAinda não há avaliações

- Questões Matemática FinanceiraDocumento4 páginasQuestões Matemática FinanceiraDouglas Rafael100% (1)

- Guia De Orientações E Dicas Sobre Aquisição De ImóveisNo EverandGuia De Orientações E Dicas Sobre Aquisição De ImóveisAinda não há avaliações

- Fundamentos basilares do direito aduaneiroNo EverandFundamentos basilares do direito aduaneiroAinda não há avaliações

- Cálculos Financeiros 2.0 Para Administradores E ContadoresNo EverandCálculos Financeiros 2.0 Para Administradores E ContadoresAinda não há avaliações

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 2No EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 2Ainda não há avaliações

- Práticas e Discursos de Engajamento: Estratégia do CapitalismoNo EverandPráticas e Discursos de Engajamento: Estratégia do CapitalismoAinda não há avaliações

- Seu metabolismo é incrível: E é fácil compreender como funcionaNo EverandSeu metabolismo é incrível: E é fácil compreender como funcionaAinda não há avaliações

- Mercado De Opções: O Segredo Para Lucrar No Mercado De AçõesNo EverandMercado De Opções: O Segredo Para Lucrar No Mercado De AçõesAinda não há avaliações

- Administracao Financeira e Orcamentaria IIDocumento71 páginasAdministracao Financeira e Orcamentaria IIzeramentocontabil0% (1)

- Relatorio QSDocumento70 páginasRelatorio QSCI AmarantinasAinda não há avaliações

- Atividade Individual - Contabilidade FinanceiraDocumento15 páginasAtividade Individual - Contabilidade FinanceiraJose Andre De Castro Alves100% (1)

- 5-Balanço PatrimonialDocumento30 páginas5-Balanço PatrimonialBruno ConteAinda não há avaliações

- Análise Do Desempenho Econômico-Financeiro de Seguradoras PDFDocumento16 páginasAnálise Do Desempenho Econômico-Financeiro de Seguradoras PDFLucas Eduardo XavierAinda não há avaliações

- TCC Cad 5362 Anezâneo - CM3Documento36 páginasTCC Cad 5362 Anezâneo - CM3Mauricio XimenesAinda não há avaliações

- A Administracao Financeira Nas EmpresasDocumento34 páginasA Administracao Financeira Nas EmpresasNonato BorgesAinda não há avaliações

- Lista 7Documento3 páginasLista 7nicoleAinda não há avaliações

- Concept SMC PDFDocumento167 páginasConcept SMC PDFJhony SmithYT80% (5)

- 2020 - Desempenho Econômico-Financeiro Do Setor Mineral Brasileiro e As Crises de 2008 e 2014Documento19 páginas2020 - Desempenho Econômico-Financeiro Do Setor Mineral Brasileiro e As Crises de 2008 e 2014IcaroFélixAinda não há avaliações

- Exercício Sobre Indicadores de LiquidezDocumento1 páginaExercício Sobre Indicadores de LiquidezED209100% (2)

- ICT 2022 PT Mentorship Notes TanjaTrades - PTDocumento43 páginasICT 2022 PT Mentorship Notes TanjaTrades - PTebenezermkt.matosAinda não há avaliações

- Riscos Atividade BancariaDocumento6 páginasRiscos Atividade Bancariauniversale24140100% (1)

- Instituto Industrial e Comercial de Nampula-JaneteDocumento24 páginasInstituto Industrial e Comercial de Nampula-JaneteJuvêncio ChigonaAinda não há avaliações

- Como Avaliar o Risco de Crédito de Um ClienteDocumento4 páginasComo Avaliar o Risco de Crédito de Um Clientelucienept7245100% (1)

- Exeercicios Do Método DupontDocumento3 páginasExeercicios Do Método Dupontpatrick nantesAinda não há avaliações

- E-Book - Resumo Do Livro 'Opcionalidade' - 300 PDFDocumento58 páginasE-Book - Resumo Do Livro 'Opcionalidade' - 300 PDFAnderson FernandesAinda não há avaliações

- Estagio Supervisionado 7º e 8º Semestre Cco 2021.2 - A Empresa Industrial Faz Tudo LtdaDocumento17 páginasEstagio Supervisionado 7º e 8º Semestre Cco 2021.2 - A Empresa Industrial Faz Tudo LtdaAlex NascimentoAinda não há avaliações

- Gestão de Crédito Case IsaKetlynDocumento13 páginasGestão de Crédito Case IsaKetlynLuiz Henrique HerlingAinda não há avaliações

- (8206 - 26675) Economia - Monetaria - LDcompletoDocumento201 páginas(8206 - 26675) Economia - Monetaria - LDcompletogabbo FernandesAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 4Documento14 páginas274 Fundamentos de Contabilidade Tema 4Viviana DellacasaAinda não há avaliações

- Modelo Pim III Gestão Financeira - Nota 9,5 DanielaDocumento34 páginasModelo Pim III Gestão Financeira - Nota 9,5 DanielaEdinilson SilvaAinda não há avaliações

- UC12 - Auxiliar As Operações Pertinentes Às Atividades Da Controladoria Nas OrganizaçõesDocumento7 páginasUC12 - Auxiliar As Operações Pertinentes Às Atividades Da Controladoria Nas OrganizaçõesRobert Paulo0% (1)

- 2 - Balanço PatrimonialDocumento26 páginas2 - Balanço PatrimonialJosé Jair Campos Reis100% (1)

- Cap 23 - AdministraÁ o de CaixaDocumento32 páginasCap 23 - AdministraÁ o de Caixasofilho100% (1)

- Operação Pão de Queijo - Daniel BalabanDocumento179 páginasOperação Pão de Queijo - Daniel BalabanGlauce Elisa100% (1)

- Laudo Banco Do BrasilDocumento6 páginasLaudo Banco Do BrasilMauro BorgesAinda não há avaliações

- UntitledDocumento7 páginasUntitledASSEMDF ASSEMDFAinda não há avaliações

- Analise de Balancos - ApostilaDocumento59 páginasAnalise de Balancos - ApostilaAlisson Guimarães VasconcelosAinda não há avaliações

- tr047 Direcao Finaceira Resposta ForumDocumento4 páginastr047 Direcao Finaceira Resposta ForumMiguelDaConceiçãoChomarAinda não há avaliações